аналит (Восстановлен)

.docx

1.Характериткиа банковской системы ЮАР

Для банковской системы ЮАР характерно широкое развитие государственного сектора.

Банковский сектор состоит из центрального банка (Южно-Африканский резервный банк), нескольких крупных и сильных в финансовом отношении банков и инвестиционных учреждений и ряда мелких банков. За последние пару лет в Южной Африке начали работать многие иностранные банки и инвестиционные учреждения.

Банковская система ЮАР

Центральный Банк ЮАР (Резервный Банк ЮАР)

Специализированные государственные финансовые институты

Кредитные организации

Коммерческие банки

Филиалы и представительства иностранных банков

Рисунок 1. Банковская система ЮАР

К составляющим банковской системы относятся: Резервный Банк ЮАР (центральный банк), коммерческие банки и специализированные государственные финансовые институты:

-

Банк развития Юга Африки (финансирование инфраструктурных проектов в регионе САДК (Сообщества развития юга Африки).

-

Земельный и Сельскохозяйственный банки, которые оказывают помощь фермерам и сельхозкооперативам;

-

Корпорация общественных сбережений, которая принимает вклады государственных учреждений и инвестирует их в государственные ценные бумаги;

-

Государственная инвестиционная комиссия, осуществляющая контроль кредитных и депозитных фондов, находящихся в пользовании госорганизаций;

-

Почтовый сберегательный банк, принимающий вклады от населения, используемые в основном как заёмный капитал для приватизированных почтовых и коммуникационных служб;

-

Корпорация развития малого бизнеса (государственно-частная), предоставляющая займы и консультационные услуги малым предприятиям.

Всего в стране действует 44 коммерческих банка, 9 филиалов, а также 60 представительств зарубежных банков.

Банк ЮАР (РБ ЮАР) имеет очень широкие функции:

-

оказывает банковские, агентские и консультационные услуги центральному правительству и провинциальным администрациям;

-

вырабатывает и проводит денежную политику, выпускает банкноты;

-

покупает и продаёт инвалюту;

-

хранит резервы наличности (все учреждения, выплачивающие проценты по депозитным вкладам, обязаны свои резервы наличности держать у него);

-

покупает и продаёт продукцию всех золотодобывающих предприятий;

-

формирует и проводит кредитную политику, выбирая «золотую середину» между стимулированием экономического роста, ограничением инфляции и поддержанием платёжного баланса (в частности, влияет на норму накопления отдельных предприятий, на отраслевую и территориальную структуру хозяйства, предоставляет кредитные преимущества перспективным и даже старым отраслям, обеспечивающим инвалютные поступления).

Высокий уровень развития банковской системы — один из основных признаков, отличающих ЮАР от так называемых «новых рынков». Эта система отличается профессиональным менеджментом, прибыльностью и неплохой рыночной капитализацией. ЮАР, входящая в число стран — учредителей Базельского комитета по банковскому надзору, применяет разработанные комитетом нормы достаточности капитала и располагает системой банковского надзора, сравнимой с британской. В то же время в международном сопоставлении банки ЮАР сравнительно невелики. Общая сумма их активов составляет 415 млрд рэндов (100 млрд долл.).

В технологическом плане местные крупные банки продвинулись гораздо дальше среднемирового уровня, что обусловлено спецификой рынка, объединяющего признаки развитых стран с признаками стран «третьего мира». Так, в сельской местности может стоять банкомат, работающий на солнечных батареях и связанный с главным расчётным центром через спутник. Обработка платёжных карт с помощью персонального идентификационного номера (PIN-кода) из-за массовой неграмотности сельских жителей является проблемой. Поэтому ЮАР стала первой в мире страной, где установлены банкоматы, определяющие клиента по отпечатку пальца или голосу. Предоставление кредитов в значительной степени компьютеризировано. Сотрудники филиалов имеют возможность, занеся данные о клиенте в ЭВМ, с помощью программ, базирующихся на учёте специфических рисков, получить готовое решение о выдаче или отказе в кредите.

Самое значительное отличие банковской системы ЮАР от банковских систем развитых стран состоит в более высокой социальной ответственности, испытываемой крупными банками после первых демократических выборов. Все крупные банки принимают активное участие в планировании и финансировании государственной программы экономического развития в строгом соответствии с рыночными принципами — ни о каких беспроцентных или льготных кредитах не может быть и речи.

Таким образом, банковская система Южно-африканской республики на сегодняшний момент еще не достигла пика своего развития. Если сравнивать ее с наиболее развитыми системами мира и большинством банковских систем Европы, то многие ее недостатки очевидны. В первую очередь это связано с довольно короткой историей развития системы (например, центральный банк был создан лишь в ХХ веке). Однако сравнивая банковскую систему ЮАР с другими странами Центральной и Южной Африки, можно сказать, что ЮАР опережает эти страны на несколько шагов (во многих из этих стран нет банковской системы как таковой). Перспективы экономического развития страны и благоприятный инвестиционный климат, безусловно, будут и дальше стимулировать развитие банков и банковской системы Южно-африканской Республики.

2. Характеристика структуры активов и пассивов ЦБ РФ за период 2015-2016гг.

На основании данных ЦБ РФ составлены таблица 1 и таблица 2 баланса ЦБ за период 2015-2016гг., в которых представлены данные о сумме, доле в активе/ пассиве, а также тем роста по отношению к 2015гг.

Таблица 1 – Активная часть баланса Банка России за 2015-2016гг.

|

Статья баланса |

2015 |

2016 |

||||

|

Сумма, млн.руб |

Удельный вес,% |

Сумма, млн.руб |

Удельный вес,% |

Темп роста к 2015,% |

||

|

1.Драгоценные металлы |

3258868 |

10,2 |

4134708 |

12,4 |

26,9 |

|

|

2. Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов |

19798474 |

62,2 |

20278532 |

61 |

2,4 |

|

|

3. Кредиты и депозиты |

6057403 |

19 |

3776106 |

11,4 |

-37,7 |

|

|

4. Ценные бумаги |

747567 |

2,3 |

518597 |

1,6 |

-30,6 |

|

|

из них: |

|

|

|

|

|

|

|

долговые обязательства Правительства Российской Федерации |

487213 |

1,5 |

327890 |

1 |

-32,7 |

|

|

5. Требования к МВФ |

1135504 |

3,6 |

1678044 |

5,04 |

47,8 |

|

|

6. Прочие активы |

841568 |

2,6 |

2682564 |

8,06 |

218,8 |

|

|

из них: |

|

|

|

|

|

|

|

основные средства |

X |

|

X |

|

|

|

|

авансовые платежи по налогу на прибыль |

- |

|

- |

|

|

|

|

Итого по активу |

31839384 |

100 |

33248551 |

100 |

|

|

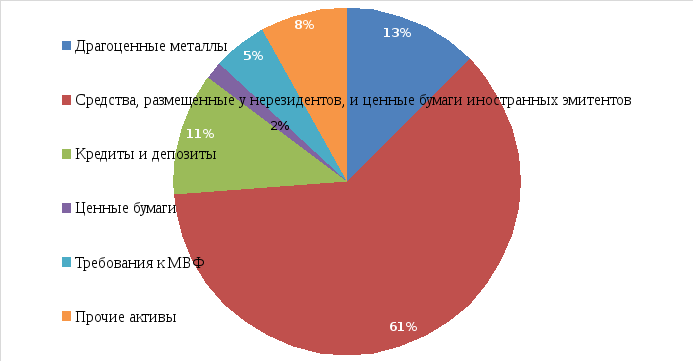

На

рисунке 1 представлена наглядная

структура актива баланса за 2016г.

На

рисунке 1 представлена наглядная

структура актива баланса за 2016г.

Рисунок 1 – Структура активной части баланса за 2016г

При анализе актива баланса ЦБ РФ наблюдаем, что самую значительную долю в активе балансов 2015 и 2016 гг. занимают средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов: 62,2% и 61% соответственно, при этом суммарно они выросли в 2016 г. на 2,4%.

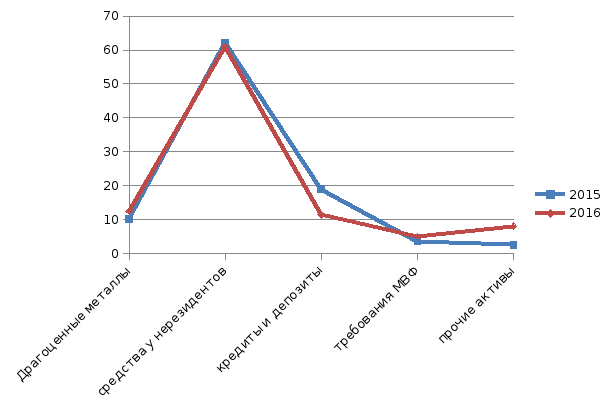

В активах баланса Центрального банка Российской Федерации за период 2015-2016 гг. наблюдался рост драгоценных металлов (на 26,9%),требований к МВФ (на 47,8%) прочих активов (на 218,8%). Также наблюдалось снижение кредитов и депозитов (на 37,7%), ценных бумаг (на 30,6%). Это объясняется тем, что за указанный период ситуация на денежно-кредитном, финансовом и валютном рынке стабилизировалась, что позволило Центральному банку Российской Федерации увеличивать золотовалютные резервы и снижать задолженность перед кредиторами.

Тем не менее, коммерческие банки сталкивались с дефицитом ликвидности, что было обусловлено оттоком ликвидности из банковского сектора в

связи с увеличением объема наличных денежных средств в обращении за счет увеличения выплат населению в конце года, а также валютных операций Центрального банка Российской Федерации по продаже валютных средств в рамках валютной политики.

Наглядно изменение удельного веса представлено на рисунке 2.

Рисунок 2 – Динамика изменения удельного веса активной части баланса за 2015-2016гг.

Пассивная часть представляет собой операции по формированию и привлечению банковских ресурсов.

Таблица 2 –Пассивная часть баланса банка России за 2015-2016гг.

|

Статья баланса |

2015 |

2016 |

||||

|

Сумма, млн.руб |

Доля в пассиве,% |

Сумма, млн.руб |

Доля в пассиве,% |

Темп роста к 2015,% |

||

|

1. Наличные деньги в обращении |

7725769 |

24,3 |

8283458 |

25 |

7,2 |

|

|

2. Средства на счетах в Банке России |

12106220 |

38 |

10311372 |

31 |

-14,8 |

|

|

из них: |

|

|

|

|

|

|

|

Правительства Российской Федерации |

8667626 |

27,2 |

6529520 |

19,6 |

-24,7 |

|

|

кредитных организаций — резидентов |

2169745 |

6,8 |

2656969 |

8 |

22,5 |

|

|

3. Средства в расчетах |

22378 |

0,07 |

4371 |

0,013 |

-80,5 |

|

|

4. Выпущенные ценные бумаги |

- |

- |

- |

- |

|

|

|

5. Обязательства перед МВФ |

966855 |

3,03 |

1553749 |

4,7 |

60,7 |

|

|

6. Прочие пассивы |

1945876 |

6,1 |

583619 |

1,8 |

-70 |

|

|

7. Капитал |

9072286 |

28,5 |

12511982 |

37,6 |

38 |

|

|

8. Прибыль отчетного года |

- |

- |

- |

- |

|

|

|

Итого по пассиву |

31839384 |

100 |

33248551 |

100 |

|

|

Рисунок 3 – Структура пассивной части баланса за 2016г

Как видно из таблицы 2 увеличился удельный вес таких статей, как «Наличные деньги в обращении» на 7,2% и «Капитал» на 38%. Но при этом уменьшился удельный вес статьи «Средства на счетах в Банке» на 14,8%. Это связано с увеличением доли статьи «Наличные деньги в обращении», также с уменьшением счетов «Правительства Российской Федерации». Также резко увеличились обязательства перед МВФ на 60,7%.

Это может объясняться улучшением ситуации на валютном рынке государства, снижением колебаний курса иностранной валюты по отношению к рублю. Все перечисленное позволило Центральному банку РФ увеличивать золотовалютные резервы и повышать уровень своей устойчивости и стабильности.

На рисунке 4 можно увидеть резкое изменение удельного веса некоторых пассивных статей баланса.

Рисунок 4 – Динамика изменения удельного веса пассивной части баланса за период 2015-2016гг.