Тема 1. Цель создания, функции коммерческого банка

Банковская система – органическая часть экономической системы, отражающая ее особенности, цели, принципы развития. В соответствии с законодательством Российской Федерации Банк России осуществляет деятельность на макроуровне и его главной задачей является укрепление покупательной способности национальной валюты, развитие платежного оборота и осуществление надзора за работой коммерческих банков. Операции на микроуровне, т.е. с клиентами (юридическими и физическими лицами) выполняют коммерческие банки, которые наряду с депозитными, кредитными и расчетными операциями выполняют операции по инкассации денежных средств, операции на открытом рынке, по управлению имуществом своих клиентов и др.

Кредитная организация – это юридическое лицо, которое для извлечения прибыли, как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять операции.

Банковская деятельность – это банковские операции и сделки, а также другие действия кредитной организации, которые непосредственно направлены на развитие эффективности и повышение безопасности банковских услуг. Основная банковская деятельность включает банковские операции и сделки, вспомогательная банковская деятельность направлена на обеспечение благоприятных и безопасных условий осуществления основной банковской деятельности.

Факторы, влияющие на банковскую деятельность, можно подразделить на

а) внешние: социально-политическая и общеэкономическая ситуация в стране, состояние финансового рынка (размер процентных ставок по вкладам и кредитам, валютный курс, конкуренция на рынке банковских услуг и т.д.), степень развития банковской системы

б) внутренние: совокупность индивидуальных характеристик банка, его стратегия и внутренняя политика, кадровый потенциал банка.

К особенностям банковской деятельности относятся:

- нематериальный характер банковских продуктов (услуг),

- необходимость постоянного расширения клиентской базы и содействия клиентам в прибыльности их деятельности,

- чрезвычайная подвижность и изменчивость параметров функционирования рынков на которых они работают,

- подверженность рискам,

- двойной обмен долговыми обязательствами.

Объектом деятельности являются денежные средства, ценные бумаги и драгоценные металлы и камни.

Целью создания банков является необходимость управления денежными ресурсами, а необходимость их развития обусловлена аккумулированием свободных денежных средств, их эффективным использованием и ускорением их оборота.

Принципы деятельности:

- ориентация на запросы клиентов, так как клиенты дают банку работу, формируют его доходы и определяют эффективность его деятельности;

- взаимная заинтересованность банка и клиента, соблюдение взятых на себя обязательств;

- рациональная деятельность и обеспечение разумной рискованности банковских операций;

- платность;

- соблюдение законов, регулирующих деятельность кредитных организаций;

- честная конкуренция и соблюдение положительной деловой репутации;

- результатом деятельности банка является банковский продукт.

Банковский продукт – конкретный способ, каким банк оказывает или готов оказывать ту или иную свою услугу нуждающемуся в ней клиенту, то есть упорядоченный, внутренне согласованный и, как правило, документально оформленный комплекс взаимосвязанных организационных, технико-технологических, информационных, финансовых, юридических и иных действий (процедур), составляющих целостный регламент взаимодействия сотрудников банка (конкретных его подразделений) с обслуживаемым клиентом, единую и завершенную технологию обслуживания клиента.

Банковская операция – сами практические действия (упорядоченная, внутренне согласованная совокупность действий) работников банка в процессе обслуживания клиента (оказания ему заказанной конкурентной услуги), форма воплощения в действительность банковского продукта. Здесь следует иметь в виду, что сам банковский продукт – это не что иное, как банковская технология, то есть определенное умение сотрудников банка, которое может применяться, если это нужно клиентам, но может и не использоваться, оставаясь в «резерве»;

Банковские операции классифицируются следующим образом:

1) по природе

- банковские

- небанковские

2) по содержанию

- экономические

- юридические

- технические

- по обеспечению безопасности банка

3) по правовой организации

- базовые, согласно юридическому статусу банка

- вспомогательные

- требующие лицензии

- не требующие лицензии

4) по отношению к клиентам:

- прямые (за счет собственных средств банка)

- посреднические

5) по используемой валюте

- в национальной валюте

- в иностранной валюте

- с комбинированием валют

6) по отношению к балансу банка

- активные

- пассивные

Банковская услуга – результат банковской операции, то есть итог или полезный эффект банковской операции (целенаправленной трудовой деятельности сотрудников банка), состоящий в более или менее полном удовлетворении заявленной клиентом потребности (в кредите, в расчетно-кассовом обслуживании, в гарантиях, в покупке/продаже ценных бумаг, иностранной валюты и т.д.).

Коммерческий банк является элементом банковской системы.

Коммерческий банк – это кредитная организация, которая имеет исключительное право на проведение банковских операций: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Через коммерческий банк проходят денежные потоки, отражающие производство, распределение, обмен и потребление общественного продукта. Увеличение масштабов деятельности предприятий сферы производства, расширение товарооборота и повышение благосостояния населения вызывает рост банковской активности.

Крупные банки предлагают разнообразные виды операций и инструментов, работают во всех регионах и странах, при этом экономические риски многочисленны и разнообразны. Только коммерческие банки могут привлекать во вклады и размещать от своего имени драгоценные металлы, выдавать банковские гарантии.

Коммерческий банк должен обеспечивать доходность и ликвидность, снижение рисков при выполнении операций и оказание услуг, а деятельность его оценивается по стабильности получения доходов, надежности функционирования и финансовой устойчивости. Это очень важно в условиях, когда около 90% ресурсов коммерческого банка – средства кредиторов и вкладчиков.

Для коммерческих банков современной России присущи такие особенности, как короткий срок существования и как результат, недостаток практического опыта и традиций, небольшие размеры собственных средств, недостаток достоверной кредитной и иной банковской истории, отсутствие полной законодательной базы по осуществлению банковских операций, высокие риски.

Основными функциями коммерческого банка являются:

1) посредничество в кредите,

2) стимулирование накоплений и сбережений в хозяйстве и у населения,

3) посредничество в платежах между самостоятельными субъектами и в операциях с ценными бумагами и валютными ценностями.

В настоящее время в РФ существует 3 группы коммерческих банков на рынке банковских услуг:

I группа – так называемые государственные коммерческие кредитные организации, так или иначе поддерживаемые государством, а банк выполняет определенные функции, необходимые для обеспечения жизнедеятельности государства;

II группа – «дочки» иностранных банков, имеющие значительный капитал и дешевые ресурсы;

III группа – собственно российские коммерческие банки, условно подразделяемые на три подгруппы: банки, занимающиеся обслуживанием своих учредителей; банки, занимающиеся видами деятельности в рамках Закона и региональные коммерческие банки, обладающие незначительным капиталом.

Рыночной средой и структурой экономики банка или внешним окружением являются рынок труда, рынок товаров и услуг, финансовые рынки и рынок потребителей банковских продуктов и услуг.

Схематично это изображено на рис. 2.

1) Внесение инвесторами взносов в уставный капитал банка и обеспечение его ресурсами, включая снабжение средствами производства для осуществления бизнес-процессов и информационно-коммуникационное обеспечение.

2) Преобразование информации в банковский продукт.

3) Анализ потребителей банковских услуг.

4) Получение и распределение денежных средств, необходимых для функционирования банка.

5) Работа с персоналом для выполнения банковских операций.

Рис. 2 Рыночная среда банка

Классификация коммерческих банков по видам:

1) по характеру выполняемых операций

- универсальные

- специализированные

2) по типу собственности:

- государственные,

- акционерные,

- кооперативные,

- частные

- смешанные;

3) по масштабам деятельности:

- банковские консорциумы,

- крупные,

- средние

- малые;

4) по сфере обслуживания:

- региональные (местные),

- межрегиональные,

- национальные

- международные.

Банк как участник финансовых рынков: рынка ценных бумаг, рынка кредитов и валютного рынка выступает в различных качествах:

- эмитентов, при выпуске собственных акций, облигаций, сертификатов, векселей и др.;

- инвесторов, при приобретении ценных бумаг от своего имени и за свой счет;

- брокеров, при приеме ценных бумаг от клиента по договору комиссии и продаже их новому инвестору или приобретения для инвестора требуемых бумаг по договору поручения;

- дилеров, при покупке ценных бумаг за свой счет или за счет кредита и перепродажи их инвесторам;

- независимого регистратора, при ведении реестра акционеров;

- депозитария, при организации учета прав и операций по движению ценных бумаг.

Банки как участники рынка кредитов имеют отношения с:

- Центральным банком (Банком России);

- коммерческими банками (российскими и зарубежными);

- обслуживаемыми ими юридическими и физическими лицами.

На валютном рынке уполномоченные банки выступают в качестве посредников между физическими и юридическими лицами при проведении международных расчетов, кредитных и других денежных операций, связанных с приобретением или продажей иностранной валюты. В России сложился и действует двухуровневый валютный рынок: биржевой и внебиржевой. На биржевом межбанковском валютном рынке банки выступают гарантами расчетов, которые осуществляются благодаря посредничеству валютных бирж. На втором уровне банки непосредственно контактируют между собой.

Физические и юридические лица, пользующиеся услугами банка, называются клиентами.

С юридической точки зрения существуют некоторые признаки, по которым можно определить лицо, выступающее клиентом банка:

1) Клиент – это лицо, которое поручает какую-либо деятельность банку, и операции банк проводит от имени клиента;

2) Клиент – это лицо, открывшее в банке счет: депозитный, текущий, расчетный и пр.;

3) Клиент – это лицо, когда между ним и банком возникают деловые отношения не обязательно с открытием счета в этом банке: консультирование, депозитарные операции, доверительное управление имуществом и т.п.;

4) Клиентом банка может стать другой банк.

Принципы взаимоотношений банка с клиентами: взаимной заинтересованности, платности, рациональной деятельности, обеспечение ликвидности, взаимной обязательности, доверительных отношений, ответственности, невмешательства, партнерских отношений, принцип договорных отношений, законопослушание и дифференцированности.

Отмывание капиталов, полученных преступным путем, приобретает международный характер и требует принятия мер противодействия в международном масштабе. Россия присоединилась в 2003г. к группе разработки финансовых мер борьбы с отмыванием денег (FATE). Для финансовых институтов и надзорных органов разработаны рекомендации, в основе которых лежат программы «Знай своего клиента» и «Должная проверка».

Задачами коммерческого банка в области противодействия легализации доходов, полученных незаконным путем являются:

- идентификация и проверка личности клиента на основании достоверных данных, полученных из независимого источника;

- идентификация и проверка личности конечного выгодоприобретателя;

- выявление, документальное фиксирование и хранение сведений о подозрительных операциях, направление их в Банк России;

- изучение проводимых клиентом сделок для подтверждения того, что они соответствуют представлениям банка о клиенте, природе его бизнеса и оценке уровня риска.

Обязательному контролю подлежат следующие операции:

1) с денежными средствами или иным имуществом на сумму ≥ 600 тыс.руб.:

- операции с наличными деньгами, не обусловленные характером деятельности, покупка и продажа наличной иностранной валюты физическим лицам, приобретение им ценных бумаг за наличный расчет, получение средств по чеку на предъявителя, выданного нерезидентом, обмен банкнот, внесение средств в уставный капитал физическим лицом наличными;

- зачисление или перевод на счет денежных средств, предоставление или получение кредита (займа), операции с ценными бумагами (если хотя бы одной стороной является лицо, имеющее регистрацию, место жительства или место нахождения в государстве, которое не участвует в международном сотрудничестве в сфере противодействия легализации;

- оформление вкладов и депозитов на предъявителя, открытие счетов вклада в пользу третьих лиц, зачисление и перевод средств из-за границы и за границу со счета на анонимного владельца.

2) иные сделки с движимым имуществом, если сумма сделки ≥ 3 млн.руб.;

3) операции с денежными средствами или иным имуществом, если хотя бы одна из сторон (физическое или юридическое лицо), в отношении которых имеются сведения об их участии в экстрелентской деятельности.

Организационное устройство коммерческого банка характеризуется составом и функциями подразделений и системой управления высшей иерархии: собрание акционеров (участников), Совета директоров банка и Правление банка.

Существуют три крупные группы организационных структур:

- по принципу бюрократии: функциональные, дивизионные и структуры, действующие на международных рынках;

- адаптивные структуры;

- структуры, отличающиеся степенью централизации.

Филиал банка – это неюридическое лицо, осуществляющее перечень операций, определённых головным банком, имеющее корреспондентский субсчёт в РКЦ.

Дополнительный офис – это неюридическое лицо, осуществляющее ограниченный перечень операций, не имеющее корсчёта и баланса.

Представительство – это обособленное подразделение, не имеющее баланса и статуса юр. лица и создаваемое с целью привлечения клиентов и расширения рынка банковских услуг.

Операционные кассы вне кассового узла – занимаются обслуживанием физ. лиц, ИП и т.д.

Кредитно-кассовые офисы – принимают документы на выдачу кредита, решения не принимают.

Операционные офисы

Передвижные кассы

Управленческая структура коммерческого банка – это подразделения и службы, создаваемые в зависимости от объёма выполняемых операций и их экономическое содержание. Блоки:

1) блок общих вопросов управления банком – правовое управление, управление безопасности, маркетинговое управление, подразделение планирования и прогнозирования

2) блок организации банковских услуг – управление инвестиций, кредитования, валютных операций, контроля за деятельностью филиалов

3) финансовый блок учёта внутри банковских расходов – бухгалтерия, отдел внутрибанковских расчётов и корреспондентских отношений, касса, инкассаций, управления депозитных и вкладных операций

4) блок автоматизации – технический отдел, отдел электронной обработки

5) административный блок – управление персоналом, административно- хозяйственное управление

Деловая репутация банка – это качественная оценка участниками оборота деятельности банка, его владельцев, дочерних и зависимых организаций.

Риск потери деловой репутации – это риск возникновения у банка убытков вследствие влияния определённых факторов, а именно: несоблюдение законодательства; неспособность противодействия легализации доходов, полученных преступным путём; недостатки в управлении банковского риска.

Факторы риска:

1) корпоративные;

2) конкурентные;

3) информационные;

4) этико-поведенческие.

Принципы:

1) принцип «знай своего клиента» - это необходимость:

1.1. мониторинга движения денежных потоков по счетам клиентов и банков-корреспондентов

1.2. идентификации клиентов

1.3. тщательной проверки достоверности сведений и документов клиентов, особенно работающих по системе дистанционного обслуживания

1.4. знания нормативно-правовых актов

2) «знай своего служащего» - обеспечивается через разработку проверочных стандартов при приёме служащих на работу и при организации контроля за подбором и расстановкой кадров

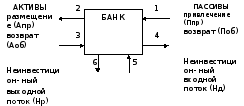

Все денежные потоки, проходящие через коммерческий банк, можно условно разделить на следующие части:

Рис. 3 Макроструктура основных денежных потоков банка

1) прямой входной поток (Ппр) — платежи банку при привлечении пассивов (уставные взносы, прием депозитов, поступления на расчетные и текущие счета, продажа собственных акций, векселей, облигации и т.п.);

2) прямой выходной поток (Апр) — платежи банка при размещении активов (вложения в основные фонды, перечисления в обязательные резервы, выдача ссуд, покупка ценных бумаг, вложения в лизинг и т.п.);

3) обратный входной поток (Аоб) — платежи банку по размещенным активам (продажа основных фондов, погашение ссуд, процентов по ссудам, продажа ценных бумаг, платежи по лизингу и т.п.);

4) обратный выходной поток (Поб) — платежи банка по привлеченным пассивам (возврат депозитов, выплата процентов, дивидендов, погашение облигаций, снятие средств с текущих и расчетных счетов и т.п.);

5) неинвестиционный входной поток (Нд) — доходы за работу по обеспечению финансовой деятельности клиентов (за консультации, операционное и трастовое обслуживание, брокерские услуги и т.п.), не связанные непосредственно с какими-либо активами;

6) неинвестиционный выходной поток (Нр) — расходы, связанные с обеспечением деятельности банка (аренда, ремонт, оплата труда, юридических услуг, услуг связи и т.п.);

В настоящее время в России функционирует 1094 кредитные организации, в т.ч. 1035 банков. Количество филиалов 2699 (СЗ регион = 372, Арх обл = 33). Уставный капитал банков составляет 1053 млрд руб, активы – 28,5 трлн руб.

Общий объем прибыли составляет 5 трлн руб, объем привлеченных вкладов = 15 трлн руб. Средств на счетах клиентов: 2,4 трлн руб. + 1 трлн в иностр валюте.

Выдача кредитов: 4,5 трлн ЮЛ, 0,4 трлн ФЛ.

Наилучшую обеспеченность банковскими услугами (без учета Москвы и Московской области) имеет Северо-Западный округ, где совокупный индекс обеспеченности банковскими услугами в 1,3 раза выше, чем в среднем по России.

По состоянию на 1 января 2008 года на территории Архангельской области и Ненецкого автономного округа зарегистрировано:

- 3 действующие кредитные организации, в том числе 2 банка (ЗАО АЖКБ, Банк «Северный кредит» (ЗАО)), и 1 небанковская кредитная организация (ЗАО «Северная клиринговая палата»);

- 34 филиала кредитных организаций (включая 8 филиалов Сбербанка России), головные офисы которых расположены за пределами Архангельской области;

- 6 представительств кредитных организаций в г. Архангельске, головные офисы которых расположены за пределами Архангельской области. Осуществляют свою деятельность 99 операционных касс вне кассовых узлов филиалов кредитных организаций, зарегистрированных на территории региона и 132 дополнительных офиса кредитных организаций и филиалов, а также 7 кредитно – кассовых и 3 операционных офисов, 11 обменных пунктов.