Предприятие и предпринимательство.

Предприятие представляет собой имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав предприятия входят все виды имущества, предназначенные для его деятельности (земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция), а также права на фирменное наименование, товарные знаки и знаки обслуживания.

Основные признаки, характеризующие предприятие:

|

Независящие от экономических факторов |

Зависящие от экономической системы | |

|

Рыночная экономика |

Плановая экономика | |

|

Использование производственных факторов |

Автономность |

Подчиненность центральному органу |

|

Экономичность |

Прибыльность по фактическому результату |

Выполнение плана любой ценой |

|

Частная собственность |

Общественная собственность | |

|

Финансовое равновесие |

Рыночная цена |

Государственная цена |

|

Избыток рабочей силы |

Недостаток рабочей силы | |

Являясь субъектом хозяйствования, предприятие выступает как юридическое лицо, поскольку имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, самостоятельный баланс или смету, несет ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом в суде.

Каждое предприятие производит продукцию, реализует товары, оказывает услуги, осуществляет определенную деятельности для удовлетворения общественных потребностей и получения прибыли наиболее эффективным способом. В это состоим его главная цель.

Могут в основе лежать и иные цели: максимизация объема выпуска продукции, работ, услуг; обеспечение конкурентоспособности продукции на основе использования достижений научно-технического прогресса; устойчивость и стабильность функционировании; удержание позиций на рынке (завоевание новых рынков) и обеспечение высокой эффективности производства; достижение комплексности производства и др.

Предприятие является самостоятельным звеном экономической системы, так как действует на основе использования принадлежащего ему обособленного имущества. Оно от своего имени вступает в договорные отношения и принимает на себя соответствующие обязательства.

Характеристика предприятия предполагает определение основных черт, выделяющих его как самостоятельный субъект рыночных отношений. Такими чертами являются:

- производственно-техническое единство, отражающее общность производства, капитала, технологии;

- организационное единство, выражающееся в наличии единого руководства, плана;

- экономическое единство, выражающееся в общности материальных, финансовых и технических ресурсов, а также экономических результатов работы.

Основные классификации предприятий.

Характеристика предприятия по отраслевой принадлежности:

- промышленные;

- сельскохозяйственные;

- транспортные;

- предприятия связи;

- предприятия торговли;

- предприятия здравоохранения и др.

Характеристика предприятия по форме собственности:

- государственные (в республиканской (федеральной) собственности, в коммунальной собственности (в собственности административно-территориальных единиц)

- Частные.

Характеристика предприятия по целям деятельности:

- коммерческие;

- некоммерческие.

Характеристика предприятия по виду деятельности:

- предприятия материального производства:

° добывающие;

° перерабатывающие;

° предприятия грузового транспорта;

° складские;

°торговые (оптовая и розничная торговля) и др.

- предприятия сферы услуг:

° банки;

° страховые компании;

° предприятия пассажирского транспорта;

° консалтинговые фирмы;

° учреждения здравоохранения;

° учреждения образования;

° предприятия организации досуга и др.

Характеристика предприятия по устойчивости производственного процесса во времени:

- сезонные;

- несезонные (круглосуточного действия).

Характеристика предприятия по характеру продукции:

- товар (материальное изделие);

- работа (ремонт помещений, предметов домашнего обихода и т.д.);

- услуга (медицинское обслуживание, организация спортивных мероприятий и т.д.)

Характеристика предприятия по участию иностранного капитала:

- совместные;

- иностранные.

Характеристика предприятия по организационно-правовой форме:

- Предприятия-товарищества:

° полные товарищества;

° коммандитные товарищества.

3. Состав, структура и оценка основных фондов

Основные фонды подразделяются на производственные основные фонды и непроизводственные основные фонды.

Основные производственные фонды – это материально-техническая база общественного производства.

Производственные фонды, функционирующие в промышленности, составляют промышленно-производственные фонды – эти фонды в виду своего многообразия изучаются всесторонне.

С целью изучения объема и состава промышленно-производственных фондов, их группируют по различным признакам – по формам собственности, по отраслям промышленности и по своей натуральной форме.

Сущность классификации заключается в создании возможности распределять основные фонды предприятий по их назначению в процессе производства и отражать их технический уровень.

Основные производственные фонды промышленных предприятий делятся на группы:

здания, сооружения;

передаточные устройства;

машины и оборудование;

производственный и хозяйственный инвентарь.

Соотношение отдельных групп основных фондов в их общем объеме представляет видовую структуру основных фондов.

Планирование и учет основных производственных фондов ведется в натуральной и денежной формах. Основой натурального учета основных фондов служит их паспортизация, а также ведется инвентаризация, учет его прибытия и выбытия.

На каждую отдельную единицу основных фондов составляется паспорт, в котором приводится производственно-техническая характеристика.

Денежная оценка основных фондов позволяет планировать расширенное воспроизводство основных фондов, определять степень износа и размера амортизационных отчислений, объем приватизации.

Первоначальная стоимость основных фондов – это сумма затрат на приобретение или изготовление фондов, их монтаж и доставку.

Восстановительная стоимость – издержки на воспроизводство основных фондов в рыночных условиях.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Амортизация включается в себестоимость продукции.

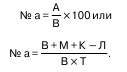

Годовая сумма амортизационных отчислений определяется по формуле: А = (В – Л) / Т,

где В – полная первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных фондов;

М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода.

Годовые нормы амортизации определяются также по следующей формуле:

Годовой износ основных фондов равен сумме начисленной амортизации за год.

4. Обновление основных фондов. Выбор формы обновления

Обновление ОФ - это процесс замены устаревших средств труда новыми, более совершенными. Различают частичное и полное обнов. При частичном обнов. заменяются отдельные узлы и детали орудий труда, восстанавливаются разрушенные конструкции зданий и сооруж. Частичное обновл. выражается либо в капитальном ремонте, либо в модернизации.

Кап. ремонт призван восстановить производительность оборудов. на старой технической основе и представляет собой форму простого воспроизводства ОФ. Полностью или частично устраняет физический износ.

Модернизация - это внесение в конструкцию действующих ОФ изменений, которые повышают их тех. уровень и улучшают эконом. хар-ки. Модернизация проводится с применением новейших достижений и полностью или частично устраняет моральный износ второй формы. Модернизация является одной из форм расширенного воспроизводства.

Полное обновл. осуществл. путем вывода из пр-ва устаревших средств труда и замены их новыми. Формами его являются: тех. перевооружение, реконструкция, новое стр-тво.

Эконом. эффект обновления ОФ выражается в росте производит. труда, снижении затрат на производство, улучшении условий труда. Для характеристики процесса обновления ОФ используются коэффициенты обновления и выбытия, а также коэф. интенсивного обновл.

Коэффициент обновления рассчитывается как отношение стоимости введенных основных фондов к общей стоимости основных фондов на конец года.

Кобн. = Фвв / Фкон.г

Коэффициент выбытия определяется как отношение выбывших основных фондов к общей их стоимости на начало года.

Квыб. = Фвыб / Фнач.г

Иногда в целях более объективной оценки процесса обновления учитывают не все вводимые основные фонды, а только прогрессивные их виды. А при расчете коэф. выбытия учитывают основные фонды, выбывшие только в связи с физическим и моральным износом.

Коэф. интенсивного обновл. рассчитывается как отношение стоимости выбывшего, физически и морально изношенного оборуд. к стоимости вновь введенного прогрессивного.

Наличие значительного объема устаревшей техники ведет к негативным эконом. последствиям: увеличиваются затраты на ремонт, уменьшается выпуск продукции, снижается ее качество, замедляется обновление ассортимента и т.д. Выбор формы обновления (кап. ремонт, модернизация, новое оборудование) осуществляется путем сопоставления их экономич. эффекта, т.е. затрат (кап. вложений), себестоимости продукции и производительности оборудов.

В большинстве случаев произв-сть новых машин выше, а себ-сть прод. ниже, чем у отремонтированных и даже модернизированных. Однако кап. затраты на ремонт и модернизацию могут быть значительно ниже, чем затраты на приобретение нового обор.

Целесообразность той или иной формы можно определить с помощью неравенства:

Кн - Кр <=> (Ср - Сн)Т ´ Пр

где Кн - затраты на приобретение новой машины;

Кр - затраты на капитальный ремонт;

Ср - себестоимость продукции на отремонтированной машине;

Сн - себестоимость продукции на новой машине;

Т - период работы от одного капитального ремонта до другого;

Пр - производительность отремонтированной машины.

Если < или =, то целесообразно купить новую машину. Если >, то можно отремонтировать старую.