НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

НАЛОГОВАЯ СИСТЕМА ДАНИИ

НАЛОГОВАЯ СИСТЕМА ДАНИИ

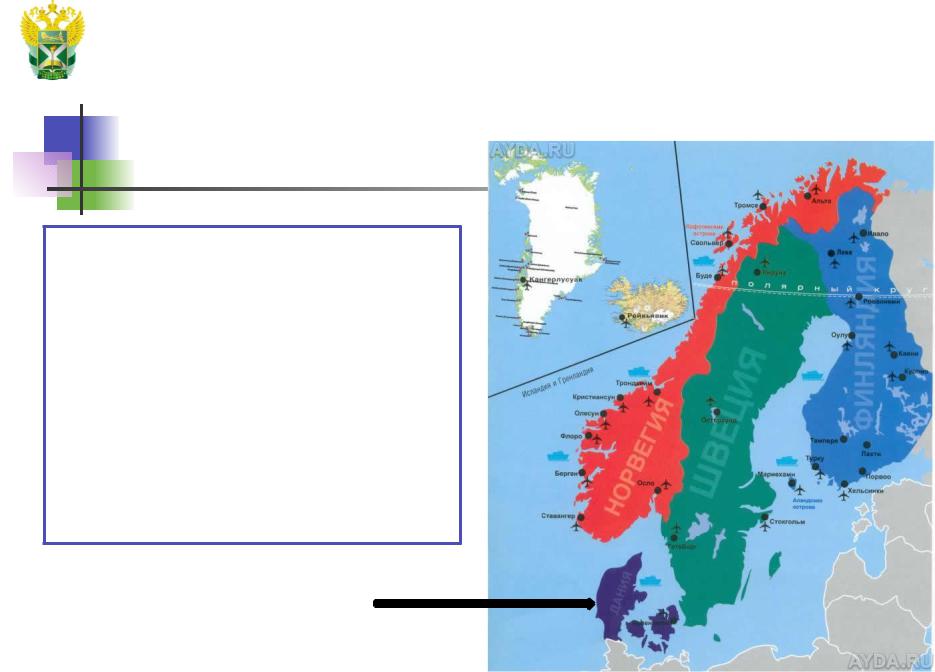

Территория Королевства Дания включает в себя территории Дании, Фарерских островов и Гренландии.

Между Данией и Фарерскими островами, а также Гренландией, заключены соглашения об избежании двойного налогообложения.

2

Дания - страна с |

|

достаточно высоким |

|

В структуре доходов бюджета около |

|

половины занимает подоходный налог с |

|

физических лиц. |

статуса |

Размер налоговой |

|

ответственности |

налогоплательщика |

зависит от: |

(резидент/нерезидент) |

|

источника получения |

|

дохода |

Резиденты: граждане, постоянно проживающие на |

|

территории Дании + физические лица, находящиеся на |

|

территории страны в течение полных шести месяцев, даже |

|

если они не имеют постоянного жилья. |

|

РЕЗИДЕНТЫ выплачивают налог

НЕРЕЗИДЕНТЫ выплачивают налог

с дохода, полученного в |

|

|

с доходов, полученных на |

|

стране и за её пределами |

|

|

территории Дании |

|

|

|

|

3 |

|

|

|

|

Основные виды налогов в Дании

• ПОДОХОДНЫЙ НАЛОГ

• ПОДОХОДНЫЙ НАЛОГ

Подоходный налог - один из основных налогов Дании.

|

|

|

|

|

|

|

|

Средняя ставка |

|

|

|

|

муниципального и |

|

включает: |

|

|||

|

церковного налогов в |

|

||

государственный |

|

сумме составляет 29,5 %. |

|

|

|

налог; |

|

|

|

|

|

|

|

|

Региональный налог; |

|

Ставка государственного |

|

|

муниципальный налог; |

|

налога дифференцирована |

|

|

|

в зависимости от дохода. |

|

||

Сборы в фонд |

|

|

|

|

|

|

|

||

|

занятости; |

|

|

|

церковный налог. |

|

|

|

|

|

|

4 |

|

|

Размер подоходного налога, идущего в государственную казну, зависит от величины дохода работника.

Базовая ставка составляет 5,5 процента.

Если датчанин зарабатывает больше 135 100

крон в год (приблизительно 1215 тысяч руб.), то дополнительно взимают еще 6 процентов. А если зарплата превышает 190 тысяч крон в год, то применяется ставка 15 процентов.

Все кредиты, неиспользованная ставка неработающего супруга, использование личного жилья для работы частного предпринимателя и тому подобные факторы влияют 5на снижение

общей ставки подоходного налога.

Подоходный налог с физических лиц-резидентов взимается с их личного дохода (включая заработную плату, пенсии, поступления от предпринимательской деятельности) и с дохода от владения имуществом

(капиталом), находящимся в Дании и за границей.

(капиталом), находящимся в Дании и за границей.

Личный доход включает:

•заработную плату,

•суммы возвращенного налога,

•стоимость бесплатного жилья,

•расходы по служебному автомобилю,

использованному в личных целях,

•пенсии,

•чистый доход от

предпринимательско

й деятельности.

Доход от капитала состоит из: |

|

|

|

|

• |

чистых процентов, |

|

|

|

• |

налогооблагаемой прибыли |

|

|

|

|

при продаже акций, |

|

|

|

|

удерживаемых в |

|

|

|

|

собственности более трех |

|

|

|

|

лет, |

|

|

|

• |

дивидендов от зарубежных |

|

|

|

|

компаний |

|

|

|

• |

сумм арендной платы за |

|

- |

|

|

|

|||

Базовая ставка с личного дохода |

|

|

||

14,5%. |

|

|

|

|

Дополнительно взыскивается 5% с |

|

|||

|

|

|

||

дохода, превышающего 173,1 |

|

|||

тыс. датских крон. |

|

|||

|

6 |

|

|

|

Церковный налог доброволен. Он составляет 1 процент, и платят его только приверженцы государственной лютеранской церкви.

7

Ставка с дохода от имущества - 50%. Предусмотрены скидки.

Прибыль от продажи частного дома или квартиры, в которой их собственник жил в течение длительного периода, обычно освобождается от налога.

Капитальная прибыль, полученная от продажи или погашения облигаций или других ценных бумаг, выпущенных в эквиваленте датских крон, освобождается от налогообложения.

Дивиденды облагаются налогом в размере 25-30%, этот налог удерживается у плательщика компанией, осуществляющей свои обязательства. Налог на дивиденды взимается с физических и юридических лиц. Стандартная

ставка 30%.

Прибыль, возникающая при реализации акций, принадлежащих кому-либо на праве собственности более чем три года, облагается налогом в зависимости от того,

включены акции в список котировок или нет. 8

Правила налогообложения для иностранных граждан

В соответствии с особым налоговым режимом доход облагается по фиксированной ставке 25 %, при этом налог удерживается работодателем

По истечении трехлетнего периода иностранному гражданину может быть дано разрешение остаться в Дании на срок до 48 месяцев, на протяжении которых его доходы будут облагаться согласно общим правилам налогообложения в Дании.

Для того чтобы выбрать специальный режим, заработная плата физического лица в наличной форме должна быть не менее 44700 датских крон.

Иностранным гражданам, которые не попадают под особый налоговый режим, может быть предоставлен налоговый кредит для покрытия расходов по обустройству,

9

Гербовый сбор

Его платят всегда при оформлении документов и составляет он от 0,1 до 4 процентов от суммы сделки.

Точная ставка зависит от вида документа.

10