Министерство образования и науки рф

Государственное образовательное учреждение высшего профессионального образования

Красноярский государственный торгово-экономический институт

Кафедра товароведения и экспертизы непродовольственных товаров

Курсовая работа

По дисциплине: Общий и таможенный менеджмент

На тему: Анализ современных направлений развития системы таможенных органов

|

Выполнил: Студент 3 курса Группы ТД-08-2д Ермаков А.Н. |

Проверил: К.э.н, доцент Зайченко Е.А.

|

Красноярск

2011

Содержание

Весь период 39

1-ый квартал 2011 39

Весь период 39

Весь период 39

2011 года 40

Введение

Управляющее и организующее воздействие государства на социальную действительность с целью преодоления разрыва между гражданским обществом и политической системой, предупреждения конфликтов выступает сегодня мировой тенденцией. В современный период все чаще возникает вопрос о роли того или иного органа в государственном управлении. Особенно это существенно в российских условиях динамичных преобразований в структуре государственного механизма, когда требуется четкое представление о системе государственных органов.

Становление рыночных экономических отношений в России вызывает необходимость видоизменения механизма государственного регулирования внешнеэкономической деятельности. Таможенная система России в этом механизме представляет собой один из основных инструментов, обеспечивающих необходимое взаимодействие национальной экономики с мировым хозяйством. Такое взаимодействие направлено на участие в международном разделении труда и способствует оптимальной конкуренции между отечественными и иностранными производителями на внутреннем и внешнем рынках. Современная таможенная система должна обладать способностью быстро адаптироваться к новым требованиям и гармонично соединять в своей деятельности экономические и административно-правовые средства регулирования.

Проблема выяснения места и роли таможенных органов в механизме государства на современном этапе вызывает не только теоретический, но и практический интерес. Фундаментальные преобразования в экономической и политической жизни российского общества со всей определенностью ставят на повестку дня вопрос о необходимости коренного пересмотра роли и места властных структур в системе жизнеобеспечения общества, особенно в экономической и социальной сферах.

Поиск рациональной модели органа исполнительной власти в сфере таможенного дела, оптимизация его функций, форм и методов управления в этой ситуации представляют важное направление научного анализа административно-правовых аспектов управления в этой области. Реализация этой исследовательской задачи возможна путем переосмысления отечественного опыта, а также критического анализа моделей организации таможенных органов в различных странах. Особенности развития законодательства о таможенных органах в зарубежных государствах отражают своеобразие их исторического развития, государственно-правовых форм и политического строя. Не менее важный аспект - это практическая организация деятельности таможенных органов, от которой в значительной степени зависит эффективность их работы. Органично связан с этим вопрос о предметах ведения и полномочиях таможенных органов, которые определяют характер этих институтов власти.

Задачами данной курсовой работы ставятся:

-

Рассмотреть систему таможенных органов Российской Федерации, дать их понятие, определить сущность и виды;

-

Ознакомиться с целями, задачами и принципами развития таможенных органов;

-

Предложить направления и пути развития таможенных органов;

-

Раскрыть сущность управления развития таможенных органов Российской Федерации на основе институционального подхода.

Информационной основой курсовой работы, в первую очередь, послужила Концепция развития таможенных органов Российской Федерации, а также другая литература (учебные издания, диссертации кандидатов юридических наук, Таможенный кодекс Российской Федерации), позволившие раскрыть тематику данной работы.

1 Таможенные органы: сущность, понятие, виды

Термин "таможенные органы" используется действующими законами - в Конституции в качестве особой составляющей государственного механизма они не выделяются.

Таможенные органы - государственные органы, предназначенные для непосредственного осуществления с помощью специальных методов государственно-властной деятельности в сфере таможенного дела и других связанных с ним областях и наделенные для этого специальными полномочиями.

Таможенные органы отнесены к исполнительной ветви государственной власти, так как их функцией является правореализация в таможенной сфере. Главной их целью является организация процесса провоза через таможенную границу товаров и транспортных средств, поддержание и охрана определенного порядка осуществления такого провоза и недопущение нарушения этого порядка. Поэтому таможенные органы можно охарактеризовать как правоохранительные. В качестве правоохранительных таможенные органы защищают экономический суверенитет и экономическую безопасность России, права и законные интересы участников таможенных правоотношений. Таможенные органы уполномочены осуществлять государственное принуждение в целях борьбы с преступлениями и административными правонарушениями в таможенной сфере[1].

Таможенные органы входят в структуру федеральных органов власти, создание таможенных органов на региональном уровне, в субъектах Федерации не допускается. Органы государственной власти субъектов РФ, органы местного самоуправления, общественные объединения не могут вмешиваться в деятельность таможенных органов при осуществлении ими своих функций.

Таможенные органы осуществляют как исполнительную, так и распорядительную - деятельность. Оба эти вида деятельности тесно взаимосвязаны между собой. Распорядительная деятельность таможенных органов проводится строго в рамках положений, определенных таможенным правом, и любые действия или решения таможенных органов распорядительного характера могут быть обжалованы в служебном или судебном порядке[9].

В числе наиболее важных нормативно-правовых актов ( далее – НПА), содержащих предписания о таможенных органах, можно выделить Таможенный кодекс Российской Федерации (далее – ТК РФ) (разд. V, гл. 39-42, ст. 401-437), Постановление Правительства РФ от 21.08.2004 г. № 429 "О ФТС" и некоторые другие акты.

В соответствии со ст. 402 ТК РФ система таможенных органов России включает в себя (по нисходящей):

1) федеральную службу, уполномоченную в области таможенного дела. В настоящий момент таким центральным государственным органом является ФТС, находящаяся непосредственно в ведении Правительства РФ;

-

РТУ;

-

таможни;

-

таможенные посты.

В соответствии со ст. 403 ТК РФ России таможенные органы осуществляют следующие основные функции:

1) осуществляют таможенное оформление и таможенный контроль, создают условия, способствующие ускорению товарооборота через таможенную границу;

-

взимают таможенные пошлины, налоги, антидемпинговые, специальные и компенсационные пошлины, таможенные сборы, контролируют правильность исчисления и своевременность уплаты указанных пошлин, налогов и сборов, принимают меры по их принудительному взысканию;

-

обеспечивают соблюдение порядка перемещения товаров и транспортных средств через таможенную границу;

-

обеспечивают соблюдение установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности и международными договорами РФ запретов и ограничений в отношении товаров, перемещаемых через таможенную границу;

-

обеспечивают в пределах своей компетенции защиту прав интеллектуальной собственности;

-

ведут борьбу с контрабандой и иными преступлениями, административными правонарушениями в сфере таможенного дела, пресекают незаконный оборот через таможенную границу наркотических средств, оружия, культурных ценностей, радиоактивных веществ, видов животных и растений, находящихся под угрозой исчезновения, объектов интеллектуальной собственности, других товаров, а также оказывают содействие в борьбе с международным терроризмом и пресечении незаконного вмешательства в аэропортах РФ в деятельность международной гражданской авиации;

-

осуществляют в пределах своей компетенции валютный контроль операций, связанных с перемещением товаров и транспортных средств через таможенную границу, в соответствии с законодательством РФ о валютном регулировании и валютном контроле;

-

ведут таможенную статистику внешней торговли;

9) обеспечивают выполнение международных обязательств РФ в части, касающейся таможенного дела, осуществляют сотрудничество с таможенными и иными компетентными органами иностранных государств,

международными организациями, занимающимися вопросами таможенного дела;

10) осуществляют информирование и консультирование в области таможенного дела, обеспечивают в установленном порядке государственные органы, организации и граждан информацией по таможенным вопросам;

11) поводят научно-исследовательские работы в области таможенного дела.

Ст. 408 ТК РФ закрепляет за таможенными органами следующие полномочия, необходимые для выполнения вышеизложенных функций:

-

принимать меры, предусмотренные ТК РФ и иными НПА, относящимися к сфере таможенного законодательства, в целях обеспечения соблюдения таможенного законодательства РФ;

-

требовать документы, сведения, представление которых предусмотрено ТК РФ;

-

проверять у граждан и должностных лиц, участвующих в таможенных операциях, документы, удостоверяющие их личность;

-

требовать от физических и юридических лиц подтверждения полномочий на совершение определенных действий или осуществление определенной деятельности в области таможенного дела;

-

осуществлять в соответствии с законодательством РФ оперативно-розыскную деятельность в целях выявления, предупреждения, пресечения и раскрытия преступлений, производство неотложных следственных действий и дознания по которым отнесено уголовно- процессуальным законодательством РФ к ведению таможенных органов, выявления и установления лиц, их подготавливающих, совершающих или совершивших, а также обеспечения собственной безопасности;

-

осуществлять неотложные следственные действия и дознание в пределах своей компетенции и в порядке, которые определены уголовно-процессуальным законодательством России;

-

осуществлять производство по делам об административных правонарушениях и привлекать лиц к ответственности за совершение административных правонарушений в соответствии с законодательством РФ об административных правонарушениях;

-

использовать в случаях, не терпящих отлагательства, средства связи или транспортные средства, принадлежащие организациям или общественным объединениям (за исключением средств связи и транспортных средств дипломатических представительств, консульских и иных учреждений иностранных государств, а также международных организаций), для предотвращения преступлений в сфере таможенного дела, преследования и задержания лиц, совершивших такие преступления или подозреваемых в их совершении. Имущественный вред, понесенный в таких случаях владельцами средств связи или транспортных средств, таможенные органы возмещают по требованию владельцев средств связи или транспортных средств в порядке, определяемом Правительством РФ;

-

задерживать и доставлять в служебные помещения таможенного органа или в органы внутренних дел РФ лиц, подозреваемых в совершении преступлений, совершивших или совершающих преступления или административные правонарушения в области таможенного дела, в соответствии с законодательством РФ;

-

производить документирование, видео- и аудиозапись, кино- и фотосъемку фактов и событий, связанных с перемещением товаров и транспортных средств через таможенную границу и осуществлением перевозки, хранения товаров, находящихся под таможенным контролем, совершения с ними грузовых операций;

-

получать от государственных органов, организаций и физических лиц информацию, необходимую для выполнения своих функций, в соответствии с действующим законодательством;

-

выносить руководителям государственных органов, организаций, предприятий, общественных объединений, а также гражданам предупреждения в письменной форме с требованиями устранить нарушения таможенного законодательства РФ и контролировать выполнение указанных требований;

-

предъявлять в суды или арбитражные суды иски и заявления:

-

о принудительном взыскании таможенных пошлин, налогов с лиц, отказывающихся уплатить их добровольно;

-

об обращении взыскания на товары в счет уплаты таможенных пошлин, налогов;

- в иных случаях, предусмотренных действующим российским законодательством;

14) устанавливать и поддерживать официальные отношения консультативного характера с участниками внешнеэкономической деятельности ( далее – ВЭД), иными лицами, деятельность которых связана с осуществлением ВЭД, и их профессиональными объединениями (ассоциациями) в целях сотрудничества и взаимодействия по вопросам внедрения наиболее эффективных методов осуществления таможенного оформления и таможенного контроля;

15) осуществлять иные правомочия, предусмотренные действующим российским законодательством[10].

2 Цель, задачи и принципы развития таможенных органов

Функционирование таможенной службы при достижении определенного уровня становится не только важным фактором экономического роста страны, но и существенно влияет на результативность хозяйствования и активность частного сектора. Эффективность таможенной системы задается оперативностью и четкостью деятельности ее органов и доверием к ней со стороны клиентов.

Итоги работы любого учреждения зависят прежде всего от существующей инфраструктуры (т.е. материального капитала) и задействованного интеллектуального капитала. Это положение касается и таможенной администрации, которая в тот или иной период встроена в конкретную юридическую и организационную систему.

Особо важную роль здесь играет человеческий капитал (в современной научной литературе он нередко идентифицируется с основным источником технического прогресса), значение которого возросло в настоящее время. Причина – существование взаимосвязи между стоимостью функционирующего человеческого капитала и конкурентоспособностью страны в международном товарообмене[3].

Один из главных моментов, определяющих эффективность таможенной системы, – доверие к таможенной администрации, к ее способности осуществлять определенные акции, целью которых по большей части является реализация функции по обеспечению безопасности деятельности предприятий, занимающихся внешней торговлей. Дело касается уверенности торговых фирм и других экономических субъектов, что таможенные службы будут применять единую для всех политику с соблюдением принципов объективности, честности и профессионализма. Отсутствие такой безопасности в международном торговом обороте выступает деструктивным элементом в работе предприятий, а в более длительной перспективе – тормозом экономического роста страны в целом.

Низкая степень доверия к таможенным органам в результате налагает отпечаток на четкость в выполнении ими общественно-экономических программ. Главным симптомом неблагополучия в этом плане может служить развитие “черного рынка” во внешней торговле. Трудно ожидать, чтобы действия экономических субъектов были основаны на праве, если в государстве функционирует слабая таможенная администрация, которая не может стоять на страже его интересов и четко исполнять законы, а также побуждать следовать желательным образцам поведения. Надо помнить, что развитие рыночного хозяйства порождает изощренные формы таможенных и фискальных преступлений, которые приводят к сокращению поступлений в государственный бюджет. Поэтому требуется пополнять таможенную службу высококвалифицированными кадрами и прививать в ее структурах необходимые этические правила[7].

Сегодня проблема таможенного реформирования актуальна и потому, что этот вопрос поднимают соответствующие международные организации. В частности, составляются модели “пошлины” для ХХI в. и указания тем странам, которые хотят создать четкую и эффективную администрацию в данной сфере. При этом роль таможенной политики определена однозначно: она должна максимально облегчать международный товарный оборот при неукоснительном применении справедливых экономических и юридических средств в отношении тех субъектов, которые нарушают международные договоры и таможенные конвенции.

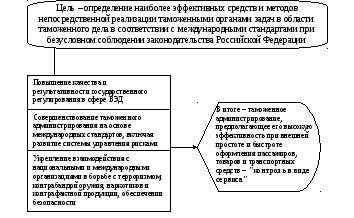

Целью является определение наиболее эффективных методов реализации задач в области таможенного дела в соответствии с международными стандартами и законодательством Российской Федерации (схема 1).

Достижение указанной цели обеспечивается путем решения следующих задач:

-

Повышение качества таможенного регулирования, способствующее созданию условий для привлечения инвестиций в российскую экономику, поступлений доходов в федеральный бюджет, защиты отечественных товаропроизводителей, охраны объектов интеллектуальной собственности, и максимальное содействие внешнеторговой деятельности;

-

Совершенствование таможенного администрирования, в том числе развитие системы управления рисками на основе осуществления таможенных процедур в соответствии с международными стандартами, основанными на последних достижениях в области информационных и управленческих технологий;

-

Укрепление взаимодействия с российскими, зарубежными и международными органами и организациями в борьбе с терроризмом, контрабандой оружия, наркотиков и контрафактной продукции, а также при обеспечении экономической, экологической и радиационной безопасности.

-

Реализация указанных задач предполагает обеспечение на всей территории Российской Федерации стабильного правового режима для внешней торговли, основанного на одобренных Всемирной таможенной организацией следующих универсальных международных принципах:

-

Стандартизация, совершенствование таможенного законодательства, разработка норм, правил и процедур с учетом международных стандартов;

-

Прозрачность и предсказуемость. Таможенное законодательство, нормы, правила и процедуры применяются последовательно, они унифицированы, общеизвестны и доводятся до сведения всех заинтересованных лиц в доступной форме;

-

Минимальное вмешательство. Таможенные органы в максимально возможной степени соблюдают принципы выборочности и достаточности таможенного контроля, применяют систему управления рисками;

-

Ориентация на потребителя. Таможенное администрирование направлено на повышение качества проведения таможенных процедур в отношении юридических и физических лиц как участников внешнеторговой деятельности;

-

Сотрудничество и партнерство. Деятельность таможенных органов предусматривает развитие сотрудничества со всеми участниками внешнеторгового процесса, в том числе с государственными органами, бизнес-сообществом, таможенными службами других государств;

-

Сбалансированность в части соотношения между таможенным контролем в области обеспечения безопасности и мерами, содействующими развитию торговли [3,11].

Схема 1 – Цель концепции развития таможенных органов РФ

В качестве основы деятельности таможенных органов Российской Федерации будут использованы новые принципы, определенные в рамочных стандартах обеспечения безопасности и облегчения мировой торговли, принятые Всемирной таможенной организацией и одобренные Федеральной таможенной службой.

С одной стороны будут сформированы новые подходы к таможенному администрированию, которые предполагают обеспечение его высокой эффективности при внешней простоте и быстроте оформления товаров и транспортных средств, перемещаемых физическими и юридическими лицами, а с другой стороны данные подходы помогут решить проблемы, связанные с занижением таможенной стоимости товаров и их недостоверного декларирования участниками внешнеторговой деятельности.

Эффективность достижения цели развития таможенных органов Российской Федерации оценивается по следующим показателям:

-

уровень контроля соблюдения таможенного законодательства участниками внешнеторговой деятельности;

-

затраты времени для прохождения таможенных формальностей при таможенном оформлении товаров и транспортных средств, перемещаемых физическими и юридическими лицами, при условии обеспечения эффективного таможенного контроля;

-

правоохранительная деятельность.

Приоритет отдельных направлений деятельности таможенных органов может изменяться в соответствии с задачами, которые ставит перед ними государство.

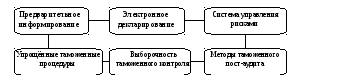

В целях реализации новых подходов в работе таможенных органов Российской Федерации необходимо осуществить следующие мероприятия по совершенствованию таможенного администрирования (схема 2):

-

Обустройство государственной границы Российской Федерации;

-

Создание современных складских таможенно-логистических терминалов;

-

Размещение таможенных органов Российской Федерации только в помещениях, являющихся федеральной собственностью;

-

Развертывание сети стационарных и передвижных инспекционно-досмотровых комплексов;

-

Внесение изменений в ТК РФ и иные нормативные-правовые акты с учетом анализа правоприменительной практики и, изменений вносимых в международные стандарты;

-

Внедрение новых информационно-технических средств обеспечения деятельности таможенных органов Российской Федерации;

-

Создание единой межведомственной автоматизированной системы сбора, хранения и обработки информации при осуществлении всех видов государственного контроля, в том числе сопряжение баз данных налоговой службы и таможенных органов Российской Федерации;

-

Создание операционного центра для обработки информации и принятия решений;

-

Совершенствование технологии формирования и ведения данных таможенной статистики в соответствии с международными стандартами;

-

Усиление таможенного контроля после выпуска товаров в обращение на таможенной территории Российской Федерации (осуществление контроля на основе методов аудита).

Схема 2 - Приоритетные направления развития в сфере таможенного администрирования

Оценка деятельности таможенных органов Российской Федерации будет производиться ежеквартально по критериям эффективности, ориентированным на конечный результат.

Планируется разработать комплексную стратегию кадрового обеспечения таможенных органов Российской Федерации. В рамках данного направления особое внимание будет уделено повышению качества профессиональной подготовки кадров, совершенствованию их знаний и навыков, практике управления, повышению эффективности системы оплаты труда, повышению престижности профессии, а также созданию филиалов Российской таможенной академии в федеральных округах.

Применение информационных технологий в деятельности таможенных органов Российской Федерации будет осуществляться с учетом положений Концепции использования информационных технологий в деятельности федеральных органов государственной власти. Данные технологии позволят улучшить показатели эффективности деятельности таможенных органов Российской Федерации, создать систему комплексного учета и анализа участников внешнеторговой деятельности, уменьшить субъективизм при принятии решений должностными лицами таможенных органов Российской Федерации. С помощью информационных технологий будет также осуществляться информационно-аналитическое обеспечение правоохранительной деятельности в таможенной сфере.

Также предусматривается внедрение новых информационно-технических средств и средств программного обеспечения, модернизация уже действующих, развитие ведомственной интегрированной телекоммуникационной сети таможенных органов Российской Федерации, совершенствование автоматизированных систем таможенного оформления и контроля, внедрение единой автоматизированной информационной системы контроля за вывозом товаров с таможенной территории Российской Федерации, повсеместное внедрение электронных способов обмена информацией с другими контролирующими органами и таможенными органами иностранных государств, с участниками внешнеторговой деятельности.

Дальнейшее развитие правоохранительной деятельности таможенных органов Российской Федерации в целях противодействия терроризму и международной наркопреступности будет осуществляться с учетом необходимости обеспечения безопасности непосредственно на государственной границе Российской Федерации.

Планируется также развитие следующих направлений деятельности:

-

Обеспечение сбора и получения предварительной оперативной информации с использованием различных источников, в том числе зарубежных, с целью предупреждения нанесения ущерба интересам граждан и государства (контрабанда оружия, наркотиков, контрафактной продукции, некачественной продукции, недостоверное декларирование и заявление таможенной стоимости);

-

Международное сотрудничество, способствующее обмену оперативно значимой информацией, проведение совместных операций с представителями таможенных органов иностранных государств;

-

Проведение предварительных оперативных проверок всей цепи поставки товаров с использованием оперативно-розыскных методов и аналитического поиска;

-

Борьба с проявлениями коррупции и должностными преступлениями в таможенных органах.

Международное сотрудничество предполагает развитие правовых, технических и административных основ для упрощения таможенных процедур. Расширение круга торговых партнеров, поиск новых рынков сбыта товаров и услуг обусловливают необходимость развития двусторонних отношений и активизации государственного участия в международных и региональных объединениях и организациях, что в свою очередь диктует необходимость качественного улучшения и интенсификации сотрудничества в области таможенного дела, повышения эффективности деятельности представительств таможенных органов Российской Федерации за рубежом. Международное сотрудничество планируется развивать по следующим основным направлениям:

-

Участие в формировании концепции общего европейского экономического пространства, переход на применение Единого административного документа Европейского союза при любой процедуре, связанной с экспортом, импортом, транзитом товара, сопряжение с транзитными системами государств-членов Европейского союза;

-

Унификация законодательных норм и правил, регламентирующих вопросы таможенного дела в Союзном государстве, в государствах - участниках СНГ, государствах - членах Евразийского экономического сообщества, Единого экономического пространства, подготовка основ законодательства Российской Федерации и международных соглашений по таможенным вопросам;

-

Активизация участия таможенных органов Российской Федерации во Всемирной таможенной организации, в других международных организациях и объединениях, в том числе в области таможенного регулирования;

-

Продолжение использования международных транзитных документов в соответствии с Таможенной конвенцией о международной перевозке грузов с применением книжки МДП (1975 год) и Соглашением о международном железнодорожном грузовом сообщении (1951 год);

-

Расширение практики заключения соглашений о межведомственном информационном обмене и помощи в таможенных вопросах с таможенными органами других стран, прежде всего стран Европейского союза, государств - участников СНГ, Китайской Народной Республики и Турецкой Республики, а также создание совместно с Республикой Белоруссия единых информационных ресурсов;

-

Подготовка кадров для Союзного государства, государств – участников СНГ, государств - членов Евразийского экономического сообщества на базе Российской таможенной академии и Регионального учебного центра Всемирной таможенной организации (г. Люберцы, Московская область) [11].

На нынешнем этапе в результате усиления взаимозависимости в развитии стран расширилась координация деятельности их таможенных администраций (одно из направлений – поиск показателя эффективности их работы). Наибольших успехов в этом достиг Европейский союз (далее - ЕС), он, в частности, принял много директив и указаний, касающихся условий функционирования современной таможенной службы.

В июне 1995 г. ЕС выпустил документ под названием Белая книга. Подготовка стран Центральной и Восточной Европы, претендующих на вступление в ЕС, к интеграции в его внутренний рынок. В этом документе отражены правовые и институциональные стандарты, к которым должны стремиться государственные учреждения (включая таможенные службы), чтобы реализовать обязательства, вытекающие из международных договоров и ожиданий ЕС. Кроме того, в нем точно определен спектр необходимых юридических законов, указаны основные средства действия в каждом секторе внутреннего рынка ЕС, а также ряд шагов, позволяющих сделать гармонизацию эффективной. Раздел 21 Белой книги посвящен таможенной проблематике – важнейшему направлению перемен в странах Центральной и Восточной Европы в этой сфере. Здесь представлен список правовых актов, нужных для обеспечения намеченных преобразований (с разделением на первый и второй этапы реализации и указанием средств, требуемых для достижения целей).

В ЕС много лет проводятся встречи председателей таможенных администраций. Одним из результатов таких многосторонних форумов является программа под названием Customs 2000. Этот документ с декабря 1996 г. определяет задачи, которые таможенные службы стран – членов ЕС должны реализовывать, чтобы их деятельность была эффективной. Отмечу среди них следующие:

-

Обеспечение всех необходимых условий (включая инфраструктуру, техническое оснащение и оперативные методы) для организации работы таможенных служб на соответствующем уровне;

-

Четкое применение таможенного законодательства;

-

Сотрудничество с торговыми фирмами и экономическими средами;

-

Профилактика и борьба с таможенными преступлениями;

-

Эффективная охрана интересов Евросоюза;

-

Монолитное применение права на всей территории ЕС;

-

Действенный таможенный досмотр на внешней границе ЕС.

Данная программа представляет собой своего рода стратегию развития таможенных администраций стран – членов ЕС. Кроме того, она является ответом на вызовы и опасности, обусловленные регионализацией и глобализацией международной экономики. Указанные процессы породили иной взгляд на роль таможенной политики, функции и задачи администрации в ближайшем будущем. Она должна непрерывно приспосабливаться к меняющимся отношениям, чтобы не быть административным барьером мировой торговли[7].

3 Управление развитием таможенных органов России на основе институционального подхода

Рассматривается актуальная проблема формирования нового подхода к управлению развитием таможенных органов России в условиях стратегических изменений на основе положений институционально-эволюционной теории. Раскрываются основные теоретические и концептуальные положения институционального подхода, определяются условия формирования таможенного института, институциональной среды эволюции таможенного дела. Сформулированы основные элементы концепции развития таможенного дела России в современных условиях и дана их краткая характеристика.

Необходимость повышения качества таможенных услуг определяет новые институциональные условия развития таможенной службы Российской Федерации. Возникает необходимость в разработке и внедрении современных подходов и методов повышения эффективности таможенного администрирования и качественного управления институциональным развитием таможенных органов. Актуальность проблемы обусловлена новыми параметрами условий развития таможенных органов. В частности, они закреплены в Киотской конвенции об упрощении и гармонизации таможенных процедур и рамочных стандартах безопасности и облегчения международной торговли. В указанных документах четко определено, что эффективное институциональное развитие является важнейшим направлением совершенствования таможенного администрирования и развития таможенных служб мира [8].

Необходимость формирования новых подходов к таможенному строительству в России зафиксирована в Концепции развития таможенных органов РФ, Целевой программе Федеральной таможенной службы "Развитие таможенных органов РФ" на период 2006-2010 гг. и ведомственной бюджетной целевой программой "Институциональное развитие и формирование информационно-технического потенциала таможенных органов". Одним из перспективных концептуальных подходов к проблеме развития таможенных органов в условиях изменений является институциональный подход. Институционально-эволюционная теория содержит теоретико-методологический и технологический инструментарий решения поставленной проблемы развития таможенных органов, адаптация и совершенствование которого позволит разработать теоретические основы и методические положения управления развитием таможенного дела в рамках единой платформы таможенного менеджмента [6].

Новые условия развития таможенных администраций формируют сегодня общую концепцию институционализации таможенного дела (рисунок 1). Она объединяет новую философию таможенного дела ("контроль в виде сервиса") [4], идеологию развития таможенных институтов и важнейшие направления институционализации.

Рисунок 1 - Концепция институционализации таможенного дела

Дальнейшее развитие мировой торговли возможно только при создании благоприятных условий для ее осуществления, что зависит от эффективности деятельности таможенной службы как социально-экономического института государства и регулятора внешнеторговой деятельности, а также от качества услуг, оказываемых таможенными органами. Выделение в качестве приоритетной сервисной функции таможенной службы и ее реализация является в современных условиях важнейшим направлением институционализации таможенного института, определяющим все остальные направления совершенствования таможенной деятельности.

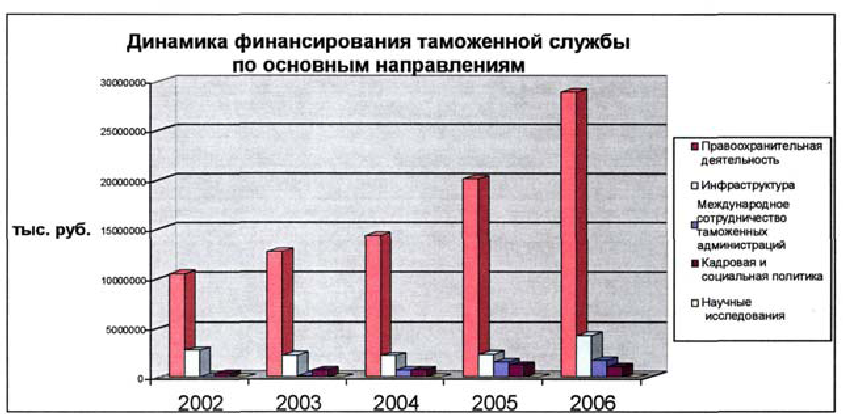

Выполнение сервисной функции таможенной службой предполагает оказание таможенных услуг различным потребителям: государству, обществу, отдельным гражданам, участникам внешнеэкономической деятельности. Под таможенной услугой понимается последовательность действий, реализуемые специальными таможенными инструментами с целью повышения потребительской полезности сферы ВЭД для государства и участников внешнеторговой деятельности. Потребительская полезность связана с эффективным регулированием и качественным контролем сферы ВЭД (речь идет преимущественно о пользе для государства) и с минимизацией трансакционных издержек участников внешнеторговой деятельности в таможенном секторе (польза для участника ВТД) [2]. Исследование динамики трансформационных издержек таможенной службы России позволило выявить основные проблемы и перспективные направления ее институционального развития. Анализ финансовых документов ФТС России позволил сгруппировать все затраты на таможенную службу по двум направлениям: затраты, обеспечивающие функционирование таможенных органов, и затраты, направленные на развитие таможенной службы, ее трансформацию в процессе институционализации (рисунок 2). Анализ соотношения указанных групп издержек позволяет делать выводы о периодичности, характере и источниках развития таможенной службы в определенный период, а проведение корреляционно-регрессионного анализа указанных элементов и результативных показателей деятельности таможенных органов дает возможность прогнозировать перспективные направления финансирования, максимально обеспечивающих комплексное развитие таможенных органов и достижение ими поставленных целей.

Рисунок

2 - Динамика финансирования таможенной

службы России

В ходе исследования определено, что ключевыми направлениями институционализации являются: правоохранительная деятельность таможенных органов, инфраструктура, международное сотрудничество таможенных администраций, кадровая и социальная политика, научные исследования.

Установлена наиболее целесообразная структура финансирования таможенных органов по основным направлениям развития (рисунок 3).

Рисунок

3 - Динамика финансирования таможенной

службы по основным направлениям развития

Наиболее весомыми направлениями финансирования институционализации таможенной службы, позволяющими достигать значимые результативные показатели в стратегической перспективе, являются:

-

затраты на развитие международного сотрудничества таможенных администраций мира (реализацию так называемой "второй опоры" Рамочных стандартов);

-

затраты на обеспечение функционирования правоохранительной деятельности;

-

затраты на развитие научных исследований в таможенной сфере;

-

финансирование основных направлений кадрового обеспечения и социальной политики.

Важно также отметить, что нестабильность и недостаточность финансирования деятельности таможенных органов по основным направлениям институционализации приводит к недостижению или несвоевременному достижению поставленных Президентом и Правительством РФ задач, затормаживает развитие таможенной службы как государственного института.

Таким образом, точечное, своевременное и стабильное финансирование выявленных наиболее значимых аспектов институционализации таможенных органов, на наш взгляд, позволит обеспечить создание условий для: полномасштабного функционирования таможенной службы, развития перспективных направлений деятельности в рамках институционализации таможенной службы; достижения поставленных целей и своевременного решения задач в сфере таможенной деятельности; повышения эффективности таможенных органов в стратегической перспективе, в том числе и с точки зрения снижения трансакционных издержек.

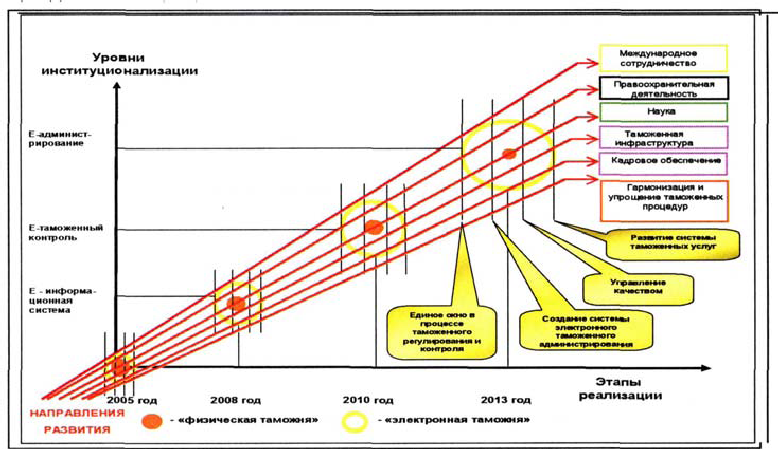

На основе проведенного исследования динамики институциональной среды функционирования и развития таможенных органов, а также основных параметров их деятельности, автором разработаны основные положения концепции управления развитием таможенных органов на теоретико-методологической платформе институционального подхода. Концепция управления институционализацией в широком смысле представляет собой совокупность взглядов на проблему развития таможенных органов и охватывает все запланированные, организуемые и контролируемые перемены в области стратегии, производственных процессов, структуры и культуры данного социально-экономического института. К элементам предлагаемой концепции относятся: ключевые идеи, принципы и направления развития таможенных органов; инструменты анализа институциональной среды таможенных органов в динамике, а также инструменты управления институционализацией, применение которых позволит повысить эффективность управления развитием таможенных органов. В предлагаемой концепции управление институционализацией рассматривается как осознанная деятельность по переводу таможенных органов из текущего институционального состояния в будущее, предварительно описанное состояние, то есть деятельность, обеспечивающая перевод системы на качественно новый уровень развития. Концепция включает два основных аспекта – теоретический (концептуальная) часть и практический (прикладная) часть.

Управление институционализацией подразумевает – обеспечение непрерывного развития таможенной службы как института, представляемого эволюционирующими концептуальными, правовыми и организационными положениями и компонентами.

П редлагаемая

Концепция, которая в общем виде

представлена на рисунке 4, объединяет

основные уровни институционализации,

системные идеи, принципы, институциональные

направления развития таможенных органов

и основные задачи, решаемые в процессе

реализации данной концепции.

редлагаемая

Концепция, которая в общем виде

представлена на рисунке 4, объединяет

основные уровни институционализации,

системные идеи, принципы, институциональные

направления развития таможенных органов

и основные задачи, решаемые в процессе

реализации данной концепции.

Рисунок 4 - Концепция развития таможенной службы России

Рассматривая практический аспект предлагаемой концепции необходимо отметить, что в основе процесса управления институционализацией лежит общий алгоритм стратегического управления, который объединяет аналитическую и прогностическую деятельность, выбор соответствующей стратегии и разработку программ и планов развития. Анализ среды является исходным элементом процесса стратегического управления развитием, так как он обеспечивает базу для определения видения, миссии и целей организации, а также для выработки стратегии поведения, позволяющей организации осуществить свою миссию и достичь своих целей. Значимую часть Концепции составляют инструменты анализа институциональной среды таможенных органов: методика проведения многомерного институционального анализа динамики среды функционирования и развития таможенных органов, методика идентификации факторов развития таможенных органов (на основе метода главных факторов), методики анализа и оценки трансакционных и трансформационных издержек таможенных органов (дополненные элементами корреляционно-регрессионного анализа). Комплексное применение указанных инструментов позволяет выявлять динамику показателей институциональной среды, определять благоприятные и неблагоприятные периоды для развития таможенных органов; идентифицировать важнейшие факторы, влияющие на процесс функционирования и развития таможенных органов и вызывающие необходимость прогрессивных изменений в таможенных органах; выявлять направления финансирования перспективных аспектов институционализации, позволяющие за достигать поставленные цели и значимые результаты, и, наконец посредством анализа трансакционных издержек идентифицируются узкие места и выявляются направления институционализации (содержательные и структурные). При осуществлении управления развитием во внимание должны приниматься различные уровни вмешательства в старую институциональную структуру (индивидуум, группа, подразделение, таможенная служба в целом и протекающие в ней процессы), а также многочисленные организационные параметры, такие как структура, процессы, производственная технология, информационные технологии, организационная культура, рассматриваемая как модель основополагающих ценностей и принципов, разделяемых сотрудниками таможенных органов, а также кадровые ресурсы.

Четкое формулирование стратегического видения – необходимая предпосылка устойчивого развития и обеспечения стратегического лидерства в будущем. Видение необходимо для эффективного руководства и принятия ответственных решений; оно ориентирует таможенную службу на будущее, определяет приоритетные потребности потребителей таможенных услуг, перспективные направления развития, а также долгосрочную конкурентную позицию.

П редложим

следующую формулировку видения для

таможенной службы России: создание в

XXI веке конкурентоспособной таможенной

службы, осуществляющей эффективное

таможенное администрирование,

обеспечивающее цивилизованные условия

для развития международной торговли в

сочетании с эффективной защитой

национальной безопасности и экономических

интересов страны. Миссия организации

– это общая цель организации, четко

выраженная причина ее существования.

Миссия таможенной службы представляет

собой качественно выраженную цель

организации, которая преобразуется

затем в систему долгосрочных и

краткосрочных целей, отраженных в

программах и планах. Миссия таможенной

службы представлена на рисунке 5.

редложим

следующую формулировку видения для

таможенной службы России: создание в

XXI веке конкурентоспособной таможенной

службы, осуществляющей эффективное

таможенное администрирование,

обеспечивающее цивилизованные условия

для развития международной торговли в

сочетании с эффективной защитой

национальной безопасности и экономических

интересов страны. Миссия организации

– это общая цель организации, четко

выраженная причина ее существования.

Миссия таможенной службы представляет

собой качественно выраженную цель

организации, которая преобразуется

затем в систему долгосрочных и

краткосрочных целей, отраженных в

программах и планах. Миссия таможенной

службы представлена на рисунке 5.

Рисунок 5 - Миссия Федеральной таможенной службы России

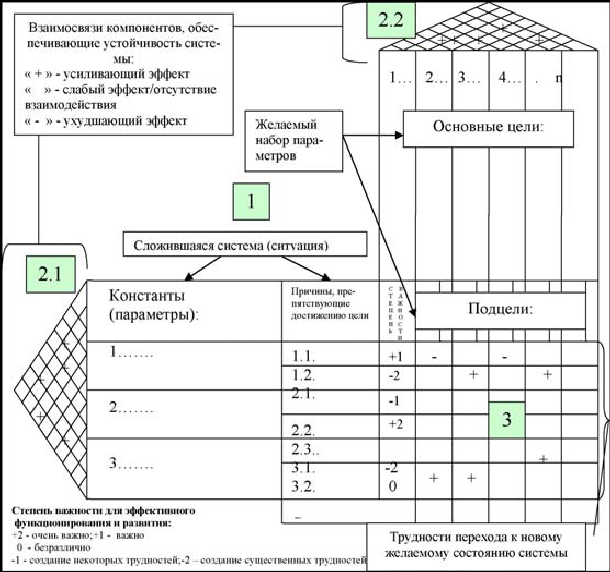

Рассмотрим основные элементы системы управления институционализацией таможенной службы. Управление институционализацией представляется как процесс подготовки, принятия и реализации стратегических решений, направленный на достижение поставленных целей в долгосрочном периоде и обеспечение адаптации системы к изменяющимся условиям посредством изменения ее качественных характеристик. При реализации концепции стратегического управления процессом институционализации таможенной службы России важным представляется выделять ключевые параметры институционализации, на которые необходимо направлять управляющие воздействия. Ключевые параметры выявляются, как правило, в ходе анализа результатов мониторинга таможенной деятельности и институциональной среды ее функционирования и представляются в качестве констант предложенной "матрицы институционализации" (рисунок 6) [4].

Рисунок 6 - Матрица институционализации

Применение матрицы позволит анализировать, контролировать и направлять процесс институционализации таможенной службы в процессе ее эволюционного развития, тем самым, делая этот процесс управляемым. Практическая значимость применения матрицы в управлении развитием таможенной службы состоит в том, что она дает ответы на следующие важные вопросы: последовательность выполнения изменений, темп и характер изменений, а также оценка изменений организаторами данного процесса. Подведение результатов позиционирования констант на матрице институционализации обеспечивает руководство высшего звена информацией, являющейся стартовой для осуществления реформ.