1. Учет расчетов с юридическими и физическими лицами

В хозяйственной деятельности предприятия неизбежно возникает необходимость ведения расчетов с другими предприятиями и организациями, а также с физическими лицами.

Вы оплачиваете Вашим поставщикам и подрядчикам стоимость полученных товаров, выполненных работ и оказанных услуг.

Ваши клиенты платят по Вашим счетам за проданные товары, выполненные Вами работы и оказанные им услуги.

Работники Вашего предприятия получают наличные деньги на командировочные и иные расходы. Возмещается вред, причиненный имуществу Вашего предприятия другими организациями и собственными сотрудниками. Партнеры выплачивают штрафные санкции за нарушение договорных обязательств.

Во всех перечисленных случаях возникают расчетные отношения, которые должны быть отражены в бухгалтерском учете.

2. Учет расчетов с поставщиками и подрядчиками

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные виды работ

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных Вашим предприятием договоров поставки, подряда, поручения, контрактации, энергоснабжения и других.

В договорах содержатся вид поставляемых товаров, выполняемых работ или услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей). (Подробнее о договорах — см. брошюры «Продажа товаров» и «Договоры» из блока «Законодательство»)

Порядок расчетов между Вашим предприятием и его партнерами, находящимися на территории РФ, определяется Положением ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (с изменениями от 3 марта 2003 г.).

Если же Ваши поставщики или подрядчики — иностранные фирмы, то Вы должны рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной Торговой Палатой в «Унифицированные правила по инкассо» (публикация Международной торговой палаты N 522, в редакции 1995 г.) и в «Унифицированные правила и обычаи для документарных аккредитивов» (в ред. 1993 г., публикация Международной торговой палаты № 500).

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

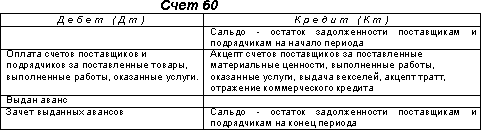

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов за полученные товарно-материальные ценности, выполненные работы, оказанные услуги:

-

расчетные документы, по которым акцептованы и подлежат оплате;

-

расчеты, по которым производятся в порядке плановых платежей;

-

расчетные документы, по которым не поступили (неотфактурованные поставки);

-

излишки товарно-материальных ценностей, выявленные при их приемке.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами производственных запасов (№№ 10-16), товаров (№№ 41,45), затрат на производство (№№ 20-29) отражается задолженность Вашего предприятия поставщикам и подрядчикам:

-

за фактически поступившие товарно-материальные ценности, принятые работы и услуги;

-

за услуги по доставке товарно-материальных ценностей;

-

за услуги по переработке материалов Вашего предприятия сторонними организациями.

В задолженность поставщикам и подрядчикам включается также и налог на добавленную стоимость.

Суммы, отражаемые по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» зависят также от соответствия сроков поступления материальных ценностей и платежных документов.

Отражение задолженности поставщикам

При учете расчетов по импорту к счету 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Импортные поставки». По кредиту этого субсчета записываются суммы расчетных документов иностранного поставщика. Расчеты ведутся в валюте контракта. Курсовая разница, возникающая между курсом дня акцепта и курсом дня оплаты, списывается на счет 91 «Прочие доходы и расходы».

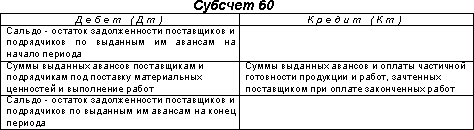

Если условия договоров поставки или подряда предусматривают авансовые платежи (предварительную оплату), то сумма авансов, выдаваемых поставщикам и подрядчикам, отражается на счете 60 субсчет «Расчеты по авансам выданным», который имеет следующую структуру:

Основные проводки по счету 60 «Расчеты с поставщиками и подрядчиками»: