АНАЛИЗ РЕНТАБЕЛЬНОСТИ И ФАКТОРЫ ЕЕ РОСТА

Вступ ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... … 3

1. Економічна сутність рентабельності та фактори її зростання ... ... ... .. …..4

2. Методика аналізу рентабельності ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ….14

3. Організаційно-економічна характеристика підприємства ... ... ... ……….26

4.1 Аналіз рентабельності за даними фінансової звітності ………………….32

4.2 Аналіз фінансових результатів ... ... ... ... ... ... ... ... ... ... ... ... ... ...........…..34

4.3 Факторний аналіз рентабельності власного капіталу ... ... ... ... …………37

5. Резерви зростання рентабельності ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .....42

Висновки та рекомендації ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ..44

Список використаних джерел ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... …………46

Додатки ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .. ……48

вступ

Основним завданням роботи будь-якого підприємства чи організації є отримання прибутку. Це один з головних факторів, що впливають на:

1) розширення виробництва;

2) впровадження більш удосконалених технологій;

3) економічну стабільність.

Але при всьому значенні маси отримуваного прибутку найбільш повну якісну оцінку виробничо-господарської діяльності підприємства дає величина рентабельності та її зміну.

У даній роботі я розглянула основні поняття прибутку і рентабельності, спираючись на їх пряму взаємодію.

Поставленими завданнями є:

1) Дослідити доходи і рентабельності підприємства за допомогою аналізу;

2) Проаналізувати фінансові результати підприємства;

3) Провести аналіз системи показників рентабельності підприємства;

В даний час в Україні в умовах посткризиса спостерігається тенденція до значного зниження рівня рентабельності виробництва, що означає збитковість багатьох господарств. Тому мене цікавить в чому полягає сутність рентабельності, як вона розраховується і які шляхи її підвищення. Це коло питань я і хотів би розглянути в даній темі курсовій роботі.

РОЗДІЛ 1

Економічна Сутність рентабельності та фактори її зростання

Економічна доцільність та результативність функціонування підприємства оцінюється не тільки абсолютними, але і відносними показниками. Система показників рентабельності є відносним показником.

Якщо характеризувати поняття рентабельності загалом, то воно означає прибутковість прибутковість. Підприємство рентабельно, якщо результати від реалізації продукції (робіт, послуг) покривають витрати виробництва (обігу) і, крім того, утворюють суму прибутку, достатнього для нормального функціонування підприємства.

Економічна сутність рентабельності може бути розкрита тільки через характеристику системи показників. Загальний зміст - визначення суми прибутку з однієї гривні вкладеного капіталу. А якщо показники відносні, то вони практично не схильні до впливу інфляції.

Який прибуток має фірма з кожної гривні коштів, вкладених в активи, дозволяють побачити показники рентабельності.

Показники рентабельності є основними характеристиками ефективності господарської діяльності підприємства.

Система показників включає показники, що розраховуються за даними бухгалтерської звітності. Проілюструємо порядок розрахунку основних показників рентабельності за даними звітності. Показники рентабельності можна виразити в коефіцієнтах або у відсотках.

Основні показники:

1. Балансова рентабельність:

RБ = балансовий прибуток / сума середньорічної вартості ОПФ і нормованої частини оборотних коштів.

2. Рентабельність продаж:

R = прибуток від реалізації / виручка від реалізації.

3. Рентабельність активів (Ра):

Ра = Пч / А.,

де А. – середня величина активів (валюта балансу);

Пч – прибуток, що залишається в розпорядженні підприємства (чистий прибуток)

4. Рентабельність продукції:

R= прибуток від реалізації / повна собівартість *100%

Показники рентабельності можна об'єднати в чотири групи:

- Показники, розраховані на основі прибутку;

- Показники, розраховані на основі виробничих активів;

- Показники, розраховані на основі потоків готівки;

- Показники, розраховані на основі рентабельності окремих видів продукції.

Рентабельність - це узагальнюючий показник, на який впливають як екстенсивні, так і інтенсивні фактори. До екстенсивних чинників відносяться, зростання маси прибутку за рахунок збільшення обсягів робіт і впливу інфляції на рівень цін. Найбільш важливі інтенсивні чинники: вдосконалення організації праці і виробництва, технічний прогрес, скорочення термінів будівництва, підвищення якості робіт та ін.

Показники рентабельності активів розраховуються як відношення показників прибутку до показників середніх за звітний період активів підприємства. В якості показника прибутку може використовуватись валовий прибуток, прибуток від продажу, бухгалтерський прибуток (прибуток до оподаткування), чистий прибуток, чистий приток грошових засобів.

Рентабельність

Р

Рентабельність окремих видів продукції

Ренитабельність галузей економіки

видов продукци

Прибуток від реалізації

Прибуток галузі (авансова вартість)

(себ

Прибуток від реалізації (собівартість

без матеріальних затрат)

Прибуток галузі

(поточні видатки собівартості)

(себестоимость

за,

(себестоимость

за,

Прибуток галузі

(обсяг реалізації)

Прибуток від реалізації (вартість по

оцінкам виробництва)

производства)

производства)

Рентабельність підприємств,організацій

та установ

Загальний прибуток (авансова вартість)

Прибуток від загальної операційної

діяльності (поточні видатки,собівартість)

Прибуток від загальної операційної

діяльності (обсяг виробництва по оцінкам

виробника)

Рис. 1.1. Класификация показників рентабельності

Як показники активів можуть використовуватися величини всіх активів підприємства, необоротних активів, оборотних активів, чистих активів, окремих компонентів позаоборотних і оборотних активів. Ці показники характеризують ефективність функціонування активів підприємства з точки зору отримання прибутку.

Рентабельність всіх активів показує ефективність їх використання підприємством у звітному періоді Зниження показника свідчить або про зниження ефективності використання активів підприємства, або про накопичення на підприємстві зайвих активів. Зростання показника, що відображає підвищення ефективності використання активів, оцінюється позитивно як найбільш точне свідчення успішного розвитку підприємства, оскільки рентабельність активів - це один з основних, критеріальних показників фінансового благополуччя.

До основних факторів, що робить безпосередній вплив на збільшення рівня рентабельності на підприємствах відносяться: зростання обсягу виробництва продукції, зниження її собівартості, скорочення коштів, зростання маси прибутку, краще використання фондів;система ціноутворення на обладнання, будівлі і споруди та інші носії основних виробничих фондів, встановлення і дотримання норм запасів матеріальних ресурсів, незавершеного виробництва і готової продукції. Для досягнення високого рівня рентабельності необхідно планомірно і систематично впроваджувати передові досягнення науки і техніки, ефективно використовувати трудові ресурси і виробничі фонди.

За методом обчислення в народному господарстві існує рентабельність підприємств Рпр і рентабельність продукції Рпрод. Перший показник визначається як відношення балансового прибутку до середньорічної вартості основних виробничих фондів і оборотних коштів.

Р пр. =(П / Ф оп + Ф об )*100%.

Другий показник рентабельності виражається відношенням балансового прибутку до собівартості готової продукції:

Р прод = П / С * 100%

Методи визначення рентабельності наочно показують, що рівень рентабельності і його зміна безпосередньо пов'язані з цінами на промислову продукцію. Отже, об'єктивна система ціноутворення є важливою передумовою визначення рівня рентабельності, який в той же час може впливати на зміну рівня цін на продукцію. Таким чином, обгрунтовані методи встановлення та планування рентабельності знаходяться в тісному взаємозв'язку з системою ціноутворення. Величина прибутку, а отже, і рівень рентабельності, насамперед залежать від зміни цін на продукцію і її собівартість.

У понятті рентабельності виробництва зіставляються накопичення, створювані в процесі виготовлення продукції, з спочатку виділеними даному підприємству виробничими фондами. Рентабельність виробництва служить вимірником ефективності використання коштів, що знаходяться в розпорядженні підприємства.

Економічний сенс рентабельності виробництва не обмежується зниженням витрат живої і уречевленої праці на виробництво одиниці продукції. Маса засобів, що беруть участь у виробничому процесі, істотно відрізняється від їх кількості, яка входить в суму витрат, пов'язаних з виготовленням продукції. У процесі виробництва бере участь величезна кількість основних фондів, матеріалізованих у будівлях, спорудах обладнанні та інвентарі. У витрати ж виробництва включається їх амортизація, тобточастка їх вартості, що переноситься в той чи інший період часу на собівартість виробленої продукції. Вартість оборотних фондів включається у витрати виробництва тільки в сумі, що витрачена при виготовленні продукції.

Для підвищення рентабельності виробництва використовуються різні засоби. Одним з головних джерел зростання рентабельності виробництва є збільшення маси прибутку, одержуваної підприємством. Це зростання досягається в результаті зниження витрат виробництва, зміни структури виробленої продукції та такого збільшення масштабів виробництва, коли при збереженні суми прибутку, одержуваної від реалізації одиниці кожного виду продукції, загальна сума отриманого прибутку зростає.

Основним фактором зростання прибутку є зниження собівартості продукції. Однак на величину балансового прибутку впливає ще низка чинників: зміна цін на продукцію, величина залишку нереалізованої продукції, обсяг реалізації, структура виробництва та ін. Перший фактор враховується тільки в тих випадках, коли є достатньо вагомі підстави вважати, що в майбутньому періоді відбудеться зміна цін (їх підвищення у зв'язку з поліпшенням якості продукції або зниження через старіння окремих видів продукції,насиченості ринку споживачів деякими виробами або у зв'язку з переходом на нову техніку і технологію виробництва). Підвищення рентабельності виробництва означає зростання віддачі на кожен рубль авансованих коштів і, тим самим, більш ефективне їх використання.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони вимірюють прибутковість підприємства з різних позицій і групуються відповідно до інтересів учасників економічного процесу, ринкового обміну.

Показники рентабельності є важливими характеристиками факторної середовища формування прибутку (доходу) підприємств. З цієї причини вони є обов'язковими елементами порівняльного аналізу та оцінки фінансового стану підприємства. При аналізі виробництва показники рентабельності використовуються як інструмент інвестиційної політики і ціноутворення.

Основні показники рентабельності, застосовувані на рівні підприємства, можна об'єднати в такі групи:

1.Показателі рентабельності продукції;

2.Показники рентабельності капіталу (активів);

3.Показателі, розраховані на основі потоків готівкових коштів.

Показники рентабельності продукції формуються на основі розрахунку рівнів рентабельності (прибутковості) за показниками прибутку (доходу), що відображаються у звітності підприємства.

Балансова прибуток / обсяг продажів; прибуток від реалізації / обсяг продажів; оподатковуваний прибуток / обсяг продажів; чистий прибуток / обсяг продажу.

Дані показники характеризують прибутковість (прибутковість) продукції базисного (К 0) і звітного (К 1) періодів. Рентабельність продукції за прибутком і реалізації:

К 0 = П 0 / Р 0;

К 1 = П 1 / Р 1 або

К 0 = (Р0 –С0) / Р 0;

К 1 =(Р1 –С1) / Р 1;

К = К 1 - К 0,

де П 0, П 1 прибуток від реалізації у базисному і звітному періодах відповідно;

Р 0, Р 1 реалізація продукції (робот, послуг) відповідно;

С 0, С 1 - собівартість продукції (робіт, послуг) відповідно;

К– зміна рентабельності за аналізований період.

Вплив чинників зміни собівартості обсягу продукції визначається розрахунком (по методу ланцюгових підстановок)

К р =(Р1 – С0) / Р 1 -(Р0 –С0) / Р 0.

Відповідно вплив зміни собівартості складе

К с = (Р1 – С0) / Р 1 -( Р1 – С0) / Р 1.

Сума факторних відхилень дасть загальне відхилення рентабельності за період

К = К р - К с

Показники рентабельності капіталу (активів) формуються на основі розрахунку рентабельності в залежності від зміни розміру та характеру авансованих коштів: всі активи підприємства; інвестиційний капітал (власні кошти + довгострокові зобов'язання); акціонерний капітал:

чистий прибуток / всі активи; чистий прибуток / інвестиційний капітал; чистий прибуток / акціонерний (власний) капітал.

Розбіжність рівнів рентабельності по цим показникам характеризує ступінь використання підприємством фінансових важелів для підвищення прибутковості: довгострокових кредитів та інших позикових коштів.

Дані показники досить практичні. Вони відповідають інтересам учасників. Кожен з перерахованих показників легко моделюється по факторним залежностям. Розглянемо наступну очевидну залежність:

чистий прибуток / всі активи = чистий прибуток / обсяг продажу * чистий прибуток / всі активи

Ця формула розкриває зв'язок між рентабельністю всіх активів (або виробничих активів), рентабельністю реалізації та фондовіддачею (показників обороту виробничих фондів). Економічна зв'язок полягає в тому, що формула прямо вказує шляхи підвищення рентабельності: при низькій прибутковості продажів необхідно прагнути до прискорення обороту виробничих активів.

Розглянемо ще одну факторну модель рентабельності. чистий прибуток / акціонерний капітал; чистий прибуток / обсяг продажів; обсяг продажів / сукупний капітал; сукупний капітал / акціонерний капітал

Як бачимо, рентабельність сукупного (акціонерного) капіталу залежить від змін рівня рентабельності продукції, швидкості обороту сукупного капіталу та співвідношення власного і позикового капіталу. Вивчення подібних залежностей має велике значення для оцінки фінансового стану підприємства, оцінки ступеня результатів його діяльності. З цієї залежності виходить,що за інших рівних умов віддачі капіталу підвищується при збільшенні частки позикових засобів у складі сукупного капіталу.

Показники, розраховані на основі потоків готівкових грошових коштів, формуються на базі розрахунку рівня рентабельності аналогічно показникам рентабельності продукції та показниками рентабельності капіталу (активів), однак замість прибутку в розрахунку застосовується потік грошових коштів.

чистий приплив грошових коштів / обсяг продажів; чистий приплив грошових коштів / сукупний капітал; чистий приплив грошових коштів / власний капітал "і т.д.

Дані показники дають уявлення про ступінь можливості підприємства забезпечити кредиторів, позичальників і акціонерів готівкою в зв'язку з використанням наявної в нього потенціалу. Концепція рентабельності, що обчислюється на основі припливу готівки, широко застосовується в країнах з розвиненою ринковою економікою. Вона більш пріоритетна, тому що операції з грошовими потоками є суттєвою ознакою інтенсивного типу виробництва, ознакою "здоров'я" економіки і фінансового стану виробництва. Перехід на використання цієї концепції вимагає перебудови звітності підприємства. Ця робота в даний час знаходиться лише в початковій стадії.

Різноманіття показників рентабельності визначає альтернативність пошуку шляхів її підвищення. Кожен з вихідних показників розкладається в факторну систему з різним ступенем деталізації, що задає межі виявлення й оцінки виробничих резервів.

При аналізі шляхів підвищення рентабельності важливо розділяти вплив зовнішніх і внутрішніх факторів. Такі показники, як ціна продукту і ресурсу, об'єм споживаних ресурсів і обсяг виробництва продукції, прибуток від реалізації і рентабельність (прибутковість) продажів знаходяться між собою в тісному функціональному зв'язку.

Рентабельність більшості промислових підприємств країни (як до фондам, так і до собівартості) помітно падає. Причому рентабельність до фондів падає значно швидше, ніж цей показник, обчислений по відношенню до собівартості. Такий стан пояснюється тим, що вартість основних фондів, які представляють визначальну частину в знаменнику формули рівня рентабельності до фондів, росте більш високими темпами, ніж собівартість продукції. Основні фонди надають як безпосереднє (через амортизацію), так і непряме (через продуктивність праці) вплив на собівартість продукції. Більш низькі темпи зростання собівартості в порівнянні з вартістю основних фондів визначаються також тим, що підвищення собівартості певною мірою компенсуються зростанням продуктивності праці.

Зростання рентабельності об'єктивно свідчить про підвищення ефективності роботи підприємства, збільшення не тільки одержуваної суми прибутку, а й відносного підвищення доходів на кожен рубль витрат.

Для збільшення рентабельності можливі два основних напрями: зростання прибутку і скорочення витрат на виробництво. Інакше кажучи, досягнення позитивних результатів можливо за рахунок зниження собівартості або за рахунок підвищення цін на продукцію. Головним джерелом зростання рентабельності слід вважати зниження витрат на виробництво, собівартості продукції. Зниження собівартості продукції може бути досягнуто головним чином за рахунок підвищення ефективності основних фондів, економії матеріальних ресурсів,зростання продуктивності праці.

РОЗДІЛ 2

МЕТОДИКА АНАЛІЗУ РЕНТАБЕЛЬНОСТІ.

Масштаб величини доходів (прибутку) та інвестицій є головною метою будь-якої господарської діяльності в ринкових умовах. Абсолютна величина річного прибутку не дуже переконлива. Тільки у випадку, якщо прибуток зіставляється із середньою загальною вкладеним або оборотним капіталом, можна отримати відомості про те, окупилися чи інвестиції. Рентабельність, тобто відношення прибутку до власного, загальним або оборотного капіталу, є найважливішим масштабом оцінки величини (сили) доходів підприємства. Слід тому розрізняти:

-

рентабельність власного інвестованого капіталу;

-

рентабельність загального капіталу, тобто рентабельність всього інвестованого капіталу;

-

рентабельність позикового капіталу.

Рентабельність власного, робочі и загально Капіталу розраховується з прибутку від реалізації, чистого и валового прибутку звітного року. У всіх випадках прибуток від реалізації продукції (товарів, робіт, послуг) береться за вирахуванням податків з реалізації. У міжнародній практиці розрізняють дохід на чисту номінальну вартість активів (ЧНВА), що має два альтернативних варіанти, заснованих на різних інтерпретаціях номінальної вартості активів. Існує чиста номінальна вартість активів:

ЧНВА = Основний капітал за залишковою вартістю + Поточні активи - Короткострокові зобов'язання або Необоротні активи + Оборотний капітал (Оборотні активи - Короткострокові зобов'язання)

Дохід = Реалізація / ЧНВА

Дохід = Реалізація / Осн. капітал за ост.вартості + Оборотний капітал (Оборотні активи - Поточні зобов'язання)

Коефіцієнт ЧНВА визначає темп, з яким номінальна вартість активів перетворюється на доходи від продажу. Вони показують здатність активів створювати прибуток.

Оцінити ефективність використання основних і оборотних коштів дозволяє розрахунок коефіцієнта рентабельності активів, який показує, скільки гривень прибутку приносить рубль всіх вкладених у підприємство коштів, але цей показник не може дати відповідь,на скільки ефективно підприємство використовує власні та залучені джерела фінансування.

Тому для відповіді на питання чи ефективно підприємство використовує свої власні кошти, чи необхідно їй залучати додаткові позики і кредити дозволяє розрахунок коефіцієнта рентабельності власних коштів.

Таким чином, розрахунок та зіставлення між собою коефіцієнтів цих трьох груп дозволить досить повно висвітлити ефективність основної діяльності підприємства, використання активів і пасивів, виявити тенденції,прийняти рішення про необхідні заходи щодо підвищення рентабельності підприємства.

Як показники ефективності використання капіталу, активів застосовуються коефіцієнти, які виражають ставлення реалізації до загального капіталу, реалізації до власного і робочого капіталу, прибули до загального, власного капіталу і робочому капіталу:

-

Показники ефективності господарської діяльності:

коефіцієнт рентабельності капіталу:

Рк = прибуток до оподаткування / актив ; (2.1)

При цьому актив - величина капіталу - усереднюється за період; коефіцієнт рентабельності капіталу за чистим прибутком:

Ркчп = чистий прибуток /актив ;

Дані показники відображають, який прибуток виходить з одиниці капіталу підприємства (загальна або чиста);

2) Фінансові коефіцієнти рентабельності:

Рентабельність власного капіталу - даний показник відображає, скільки чистого прибутку приносять вкладення у власний капітал (тобто дохід власника):

Рвк = чистий прибуток / власний капітал ; (2.2)

Схожий показник - рентабельність акціонерного капіталу - показує, скільки чистого прибутку передбачається на гривну акціонерних засобів (або коштів пайовиків):

Рак = чистий прибуток / уставний капітал

Можна також розрахувати коефіцієнт чистого прибутку на одну акцію:

ЧПА = чистий прибуток / кількість акцій (2.3)

Таким чином, ефективність господарської діяльності в плані використання капіталу характеризує, яку віддачу дають активи підприємства (приносять додаткову вартість з рубля вкладень). Ефективність вкладень ж визначає прибутковість авансованого капіталу власника (статутний або весь власний капітал).

Залежно цілей, які ставляться при аналізі рентабельності реалізованої продукції, можуть бувальщина використані різні види прибутку на підставі яких розраховуються показники R1 - R4.

R1 = вал. прибуток від реалізації прод. / обсяг реалізованої прод. (2.4)

R2 = вал.прибуток від всієї реалізації / обсяг реалізованої прод. (2.5)

R3 = вал.прибуток / обсяг реалізованої прод. (2.6)

R4 = чистий прибуток / обсяг реалізованої прод. (2.7)

Як знаменника формули також може бути використаний показник всієї випущеної продукції.

Зіставлення показників рентабельності, розрахованих за обсягом реалізованої і всієї випущеної продукції дозволяє виявити на скільки активно йде процес реалізації продукції на підприємстві.

Динаміка показника R1 відображає зміни в політиці ціноутворення підприємства і здатність контролювати собівартість реалізованої продукції. За допомогою методів факторного аналізу визначається зміна рентабельності продукції за рахунок зміни ціни продукції та її собівартістю за такими формулами :

загальна зміна рентабельності за період

∆ R = R0 - R1 (2.8)

зміна рентабельності за рахунок зміни цін

Δ R z = (z1 - s0) / z1 - (z0-s0) / z0 (2.9)

зміна рентабельності за рахунок зміни собівартості

Δ R 5 = (z1 - s1) / z1 - (z1-s0) / z1 (2.10)

де z0, 1 - виручка від реалізації на початок і на кінець року відповідно;

s0, 1 - собівартість реалізованої продукції на початок і на кінець року відповідно.

Різниця показників R3 і R4 виявляє вплив оподаткування на рентабельність реалізованої продукції.

Показники R1 - R4 розраховуються на підставу звіту про фінансові результати і не дають уявлення про структуру та рентабельності окремого виду реалізованої продукції, тому практиці на підприємство зазвичай виробляється (реалізується) кілька видів продукції (робіт, послуг), при цьому рівень рентабельності продукції в цілому залежить від рівня рентабельності окремого виду продукції, з цього доцільно розраховувати рівень рентабельності по кожному виду продукції.

Рентабельність окремого виду продукції визначається відношенням прибутку від випуску (реалізації) цієї продукції до повної собівартості даного виду продукції

Rвір = Пвір / С вир (2.11)

де Rвір - рентабельність окремого вироби; Пвір-прибуток від випуску (реалізації) даного виробу; Свир - повна собівартість випуску даного виробу, Формула (1.8) часто використовується при розрахунку ціни реалізації продукції, тобтопідприємство визначає бажаний рівень рентабельності і, виходячи з цього формує ціну за формулою:

Z = Cвір (1 + Rвір) (2.12)

де Z - ціна продукції.

Однак в економічному аналізі рентабельність продукції частіше обчислюють як відношення прибутку по даному виду продукції і виручки від його реалізації:

Rод = (z - s) / z (2.13)

де Roд. - Рентабельність одиниці окремого виду продукції;

z - ціна одиниці виробу;

s - собівартість одиниці виробу.

Це обумовлено тим, що при аналізі рентабельності продукції на підставу коефіцієнта Rвір в наслідок зворотній залежності між прибутком і собівартістю зміна собівартості виробу відіб'ється на цьому показнику двічі, тобто і через чисельник і через знаменник.

Крім того, якщо підприємство має тривалий виробничий цикл або діє в умовах швидко збільшується інфляції, то собівартість і прибуток продукції можуть виявитися вираженими в грошових одиницях різної купівельної спроможності, а рентабельність виявиться завищеною.

З цього, в економічному аналізі найчастіше використовують показник Rод., Де в знаменнику формули замість собівартості продукції застосовуються оптові (роздрібні) ціни підприємства. У цьому випадку показник рентабельності Rод.і абсолютна сума прибутку будуть зміняться рівними темпами під впливом одних і тих же факторів, що усуває повторний рахунок.

Визначити рентабельність кожного виду продукції, що випускається (реалізується) на підприємство, за даними бухгалтерської звітності неможливо.

Аналіз рентабельності окремих видів продукції необхідний при формування асортименту (реалізованої) продукції, при вишукування можливостей отримання додаткового прибутку за рахунок збільшення випуску більш рентабельної продукції.

Важливим показником в процесі аналізу рентабельності продукції є її динаміка, тому що формула рентабельності виробу залежить від двох показників - ціни і собівартості виробу, то зміна рентабельності вироби необхідно розглядати в залежності від зміни цих двох показників. Аналіз рентабельності продукції на підприємство необхідний, передусім, для прийняття своєчасних рішень щодо зміни ціни і собівартості продукції.

Показники рентабельності є основними характеристиками ефективності господарської діяльності підприємства. Вони розраховуються як відносні показники фінансових результатів, отриманих підприємством за звітний період. Економічний зміст показників рентабельності зводиться до прибутковості діяльності підприємства. У процесі аналізу рентабельності досліджуються рівень показників, їх динаміка, визначається система факторів, що впливають на їх зміну, кількісно оцінюються факторні впливу.

Показники рентабельності активів розраховуються як відношення показників прибутку до показників середніх за звітний період активів підприємства:

Pa = P / Acp, (2.15)

де Р - прибуток від продажу товарів, продукції, робіт, послуг;

Аср - середні активи.

Як показник прибутку можуть використовуватися валовий прибуток, прибуток від продажів, прибуток до оподаткування, чистий прибуток.

Як показники активів можуть використовуватися величини всіх активів підприємства, чистих активів, тобто величина власного капіталу, який прийнято називати капіталом підприємства.

Рентабельність активів - найважливіший показник ефективності діяльності комерційної організації, основною норматив (тобто середня величина в ринковій економіці), з яким співвідносяться індивідуальні показники підприємств для обгрунтування їх конкурентоспроможності. Такий норматив рентабельності (або норма прибутку), як відношення бухгалтерського прибутку (прибутку до оподаткування) до загальної величини активів, є головним показником міжгалузевої конкуренції, основним показником для визначення ефективності інвестиційних проспектів. Норма рентабельності або норма прибутку має тенденцію до зниження і в даний час за даними зарубіжних інститутів економічного аналізу становить приблизно 18-20%. Звідси у світовій ринковій економіці для визначення ефективності проектів часто використовується коефіцієнт 0,20.

Показники рентабельності активів формуються як відношення прибутку до різних показників авансованих коштів, з яких найбільш важливими є: всі активи підприємства, інвестиційний капітал, акціонерний (власний) капітал.

Дані показники специфічні, вони відповідають інтересам всіх учасників бізнесу підприємства. Наприклад, адміністрацію підприємства цікавить віддача (прибутковість) всіх активів (всього капіталу); потенційних інвесторів і кредиторів - віддача на капітал;власників і засновників - прибутковість акцій і т.д.

Для того щоб економічний аналіз мав практичне застосування, він повинен бути, з одного боку, комплексним, тобто охоплювати всі сторони економічного процесу і виявляти всебічні причинні залежності, що впливають на діяльність організації. З іншого боку, аналіз повинен забезпечити системний підхід, коли кожен досліджуваний об'єкт розглядається як складна постійно змінюється система, що знаходиться під впливом ряду факторів зовнішнього і внутрішнього середовища .

Для проведення факторного аналізу необхідно побудувати багатофакторну залежність з подальшим аналізом впливу кожного фактора на кінцевий результат. Будь факторний аналіз починається з моделювання вихідної факторної системи (типу f = x: y) і побудови на її основі багатофакторної моделі,т. е.з виявлення конкретної математичної залежності між факторами. При цьому повинні дотримуватися певні вимоги:

1. Фактори, що включаються в модель, повинні реально існувати і мати конкретне економічне значення.

2.Показники, що входять в систему факторного аналізу, повинні мати причинно-наслідковий зв'язок з результативним показником.

3. Факторна модель повинна забезпечувати можливість кількісного вимірювання ступеня впливу конкретного фактора на узагальнюючий показник.

У факторному аналізі використовують наступні найбільш часто зустрічаються моделі:

1. Коли результативний (узагальнюючий) показник являє собою алгебраїчну суму або різницю факторів, застосовуються адитивні моделі, наприклад:

P = N - Sпр - КР - УР, (2.16)

де Р - прибуток від продаж товарів, продукції, послуг;

N - виручка від продажу;

Sпр - виробнича собівартість проданих товарів, продукції, робіт, послуг;

КР - комерційні Видатки;

УР - управлінські видатків.

2.Мультиплікативні моделі застосовуються, коли узагальнюючий показник - твір кількох результуючих факторів:

Pа = P / A = P / N + N / A = Pn * ФОа, (2.17)

де Pа - рентабельність актівів;

Pn = P: N - рентабельність продаж;

ФОа = N: A - фондовіддача актівіов;

А - середня вартість актівів ОРГАНІЗАЦІЇ за звітний Період.

3. Коли результативний показник обчислюється діленням одного фактора на інший, застосовуються кратні моделі типу рентабельності продажів:

Pа = P / N (2.18)

4.Різні комбінації перерахованих вище моделей дають змішані або комбіновані моделі:

У = (а + b): с, У = а: (b + с), У = а * b: с і т. д.

У практиці економічного аналізу існує кілька способів моделювання багатофакторних моделей: подовження, формальне розкладання, розширення, скорочення і розчленування одного або кількох факторних показників на складові елементи.

Наприклад, методом розширення можна побудувати трехфакторную модель рентабельності активів організації:

Ра = P / A = P / N + N / CK + CK / A або f = a • b • c, (2.19)

де N / СК - оборотність власного капіталу організації;

СК / А - коефіцієнт незалежності (автономії) або частка власного капіталу в загальній вартості формування активів організації;

СК - середня вартість власного капіталу організації за звітний період.

У процесі моделювання вихідної факторної системи ми отримали трехфакторну мультипликативну модель рентабельності активів організації - модель Дюпона, яку ми будемо використовувати в подальшому аналізі рентабельності активів. Розглядаючи цю модель, можна сказати, що на рентабельність активів впливають фактори: рентабельність продажів; оборотність власного капіталу; частка власного капіталу у формуванні активів організації.

Застосовуючи нову форму моделювання показника рентабельності активів, складемо іншу четирехфакторну модель залежності рентабельності активів від факторів, яку ми також будемо використовувати при аналізі рентабельності активів:

Перший фактор даної моделі відображає вплив цінової політики організації. Він показує ту базову націнку, яка закладена безпосередньо в ціні реалізованої продукції, товарів, робіт, послуг.

Другий і третій фактори показують структуру активів та оборотних активів, оптимальна величина яких дозволяє економити оборотний капітал.

Четвертий фактор обумовлений величиною випуску та реалізації продукції і говорить про ефективність використання виробничих запасів;фізично він виражає кількість оборотів, яке запаси здійснюють за звітний період.

Для проведення дослідження впливу факторів на кінцевий результат проведемо факторний аналіз цієї четирехфакторної моделі методом ланцюгових підстановок з використанням абсолютних різниць. Математично це буде виглядати наступним чином:

![]() Pа(х)=(х1–х0)*у0*z0*

l0;

(2.20)

Pа(х)=(х1–х0)*у0*z0*

l0;

(2.20)

![]() Pа(у)

= (х1 – 1) * (у1 * у0) * z0 * l0;

(2.21)

Pа(у)

= (х1 – 1) * (у1 * у0) * z0 * l0;

(2.21)

![]() Pа(z)

= (х1 – 1) * у1 * (z1 - z0) * l0;

(2.22)

Pа(z)

= (х1 – 1) * у1 * (z1 - z0) * l0;

(2.22)

![]() Pа(l)

= (х1 – 1) * у1 * z1 * (l1 – l0);

(2.23)

Pа(l)

= (х1 – 1) * у1 * z1 * (l1 – l0);

(2.23)

де Pi - вплив i - го чинника на загальну зміну рентабельності активів; чинники з індексом l - відносяться до звітного року; чинники з індексом 0 - до базового (попереднього).

Для проведення факторного аналізу за представленою вище четирехфакторної моделі необхідно використовувати інформацію з ф.№ 1 «Бухгалтерський баланс» та ф. № 2 «Звіт про фінансові результати».

Інтегральний фінансовий аналіз дозволяє отримати найбільш поглиблену (багатофакторну) оцінку умов формування окремих агрегованих фінансових показників в умовах прояву факторів ризику. В управлінні фінансовими ризиками підприємства найбільше поширення одержали наступні системи інтегрального фінансового аналізу:

Система інтегрального аналізу ефективності використання активів підприємства. Ця система фінансового аналізу, розроблена фірмою «Дюпон» (США), передбачає розкладання показника коефіцієнт рентабельності активів на ряд приватних фінансових коефіцієнтів його формування, взаємопов'язаних в єдину систему.

В основі цієї системи аналізу лежить "Модель Дюпона" (розроблена фахівцями фірми «Дюпон», США),відповідно до якої коефіцієнт рентабельності використовуваних активів підприємства являє собою твір коефіцієнта рентабельності реалізації продукції на коефіцієнт оборотності {кількість оборотів) активів.

За допомогою зазначеної матриці можна виявити основні резерви подальшого підвищення рентабельності активів підприємств - збільшити рентабельність реалізації продукції; прискорити оборотність активів; використовувати обидва ці напрями.

Таблицяа 2.1.

Показники рентабельності і методика їх розрахунку для оцінки фінансового стану підприємства

|

Показники |

Алгоритм розрахунку показників |

Дані по рядках форм фінансової звітності |

|

Валова рентабельність основної діяльності (Rодв) |

___ Валовая прибыль (убыток) * 100%___ Себестоимость реализованной продукции |

ф.2 ряд.050(055) * 100% ф.2 ряд.040

|

|

Валова рентабельність чистого доходу від ос-новних діяльно-сти (Rодч) |

____ Валовая прибыль (убыток) * 100%____ Чистый доход (выручка) от реализованной продукции (товаров, работ, услуг) |

ф.2 ряд.050(055) * 100% ф.2 ряд.035

|

|

Рентабельність операційної діяльності (Rод) |

Прибыль (убыток) от операционной деятельности * 100% Операционные расходы

|

ф.2 ряд.100(105) * 100%_ ф.2 сумма ряд.040,070,080,090

|

|

Рентабельність звичайної діяльності (Rзд) |

Прибыль (убыток) от обычной деятельности * 100% Расходы обычной деятельности |

ф.2 ряд.170(175) * 100%__ ф.2 сумма ряд.040,070,080, 090, 140, 150, 160

|

|

Рентабельність активів, за ефективністю залучення активів у хозяйстенную діяльність для власника (Ra) |

Чистая прибыль (убыток) от хозяйственной деятельности * 100% Среднегодовая величина активов |

ф.2 ряд.220(225) * 100%_ ф.1 (ряд.280 на п.р.+ ряд.280 на к.р) : 2

|

|

Рентаб.власного капіталу, за оцінкоюпривабл.господар для власника (Rвк) |

Чистая прибыль (убыток) от хозяйстве деятельности * 100%___ Среднегод величина собственного капитала |

ф.2 ряд.220(225)_* 100%_ ф.1 (ряд.380 на п.р.+ ряд.380 на к.р) : 2 |

|

1 |

2 |

3 |

|

Чиста рентабельність реалізованої продукції (Rч) |

Чистая прибыль (убыток) от хозяйственной деятельности * 100%___ Чистый доход (выручка) от реализованной продукции (товаров, работ, услуг)

|

ф.2 ряд.220(225) * 100% ф.2 ряд.035

|

|

Рентабельність активів за прибутком від зви-ної діяльності (Rзда) |

Финансовые результаты от обычной деятельности * 100% Среднегодовая величина активов |

ф.2 ряд.190(195) * 100%_ ф.1 (ряд.280 на п.р.+ ряд.280 на к.р) : 2

|

|

Рентабельність реалізованої продукції (Rрп) |

Чистый доход (выручка) от реализованной продукции (товаров, работ, услуг) * 100% Валовая прибыль (убыток)

|

ф.2 ряд.035 * 100% ф.2 ряд.050(055)

|

РОЗДІЛ 3

Організаційно-економічна характеристика підприємства «Луцькпластмас»

Публічне акціонерне товариство "Луцькпластмас" зареєстроване Виконавчим комітетом Луцької міської Ради народних депутатів 18 травня 1994 року. Статутний фонд товариства складає 357 160,65 грн. Основні власники – АТ "Хемосвіт", Словаччина, які володіють 5 881 617 простими іменними акціями, що складає 82,34 % від Статутного фонду. Державної частки у статутному фонді немає. Підприємство – спадкоємець Луцького заводу виробів з пластмас. Будівництво заводу розпочалося у 1966 році. Першу продукцію завод випустив у 1972 році. Підприємство ПАТ "Луцькпластмас" належить до хімічної галузі промисловості і спеціалізується на переробці пластмас.

Підприємство має розвинуту інфраструктуру інженерних комунікацій, надійне забезпечення електроенергією, теплом, водою, під'їздними залізничними шляхами та автодорогами. Територія підприємства - 34 га, виробничі площі 107,3 тис. кв.м.

В даний час підприємство випускає як продукцію промислового призначення, так і товари народного споживання:

1)стрічку пакувальну;

2) нитки полістирольні для ізоляції кабелів;

3)плівку поліетиленову;

4)труби з термопластів;

5)листи з термопластів;

6)вироби з пластмас (пресові, литтєві, вакуум- і термоформовочні, видувні).

Окрім основної діяльності з переробки пластмас підприємство також надає послуги з виготовлення оснастки, ремонту обладнання та виготовлення запчастин до нього, енергозабезпечення сусідніх підприємств, транспортних перевезень вантажів та пасажирів, проведення будівельних та ремонтних робіт, виготовлення тари, працює у сфері громадського харчування.

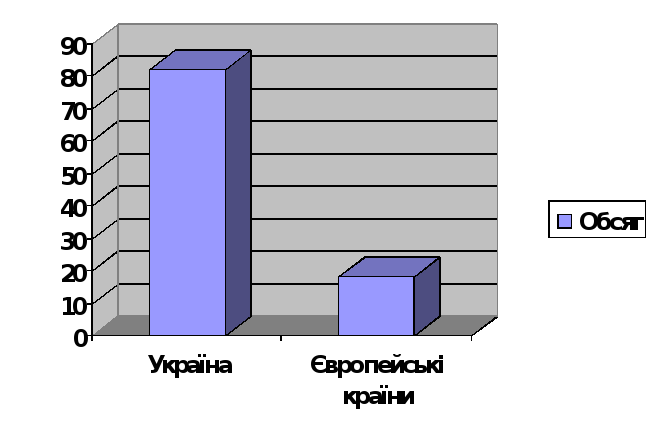

Далі ми розглянемо ринок збуту ПАТ «Луцькпластмас», його переважні напрямки (рис. 3.1., 3.2.).

Рис. 3.1 Обсяг реалізації продукції ПАТ «Луцькпластмас»

З рисунку 3.1. ми бачимо, що ПАТ «Луцькпластмас» направлений на реалізацію продукції на ринок України. Підприємство досить конкурентно-спроможне на вітчизняному ринку та має свою цільову аудиторію.

На даний момент підприємство поки, що не конкурентоспроможне на зовнішньому ринку.

ПАТ "Луцькпластмас" складається з таких структурних пiдроздiлiв: - енерго-ремонтний цех, який забезпечує пiдприємство теплом, електроенергiєю, водою та надає послуги по ремонту сантехнiчного обладнання; - адмiнiстративно-сторожова служба, яка надає послуги по ремонту примiщень, виготовлення столярних виробiв та охорони об"єктiв товариства. На базi цеху екструзiї та лиття у квiтнi 2010 року було створено ТзОВ "Луцькпластмас" яке займається виготовленням виробiв iз пластмас.

ПАТ "Луцькпластмас" свою дiяльнiсть проводить за рахунок самофiнансування, а також можливi залучення короткострокових кредитiв та отримання комерцiйних кредитiв для придбання сировини.

Розглянемо структуру і динаміку основних видів продукції за 2008-2009 рр.. (Табл. 3.1). Таблица 3.1.

Таблиця 3.1.

Обсяги випущеної продукції і її зміна за аналізований період на ПАТ "Луцькплстмас"

|

Вид продукции |

2009,тыс. грн. |

20010,тыс. грн. |

Темп роста, 2010 |

|

стрічка пакувальна |

592,68 |

612,04 |

19,36 |

|

нитки полістирольні для ізоляції кабелів |

2500,3 |

2445,7 |

-54,6 |

|

плівка поліетиленова |

685,25 |

688,45 |

3,2 |

|

труби з термопластів |

2592,44 |

2593,2 |

0,76 |

|

листи з термопластів |

2102,96 |

2103,5 |

0,54 |

Виходячи з даних таблиці підприємство у всіх аналізованих періодах має достатній рівень доходу від реалізації. У 2009 році спостерігається збільшення обсягів реалізації стрічки пакувальної, в той же час підприємство збільшує реалізацію інших видів продукції. У 2010 році у підприємства збільшилось саме більше – реалізація стрічки пакувальної (на 19,36 тис. грн.).

У 2010 році спостерігається така ситуація: майже всі види продукції збільшують свою реалізацію окрім нитки полістирольної, її реалізація зменшилась на 54,6 тис грн.

Рис. 3.3. Динаміка випуска продукції ПАТ «Луцькпластмас» за 2008-2010 гг.

З даної діаграми видно, що найбільшу увагу на підприємстві приділяється виробництву таких видів продукції як труби з термопластів і нитки полістирольні. За аналізовані року спостерігається динаміка зростання труб з термопласти і зниження полістирольних ниток. Що стосується листів з термопластів, їх зростання прискорюється в 2009 році, зростання стрічки пакувальної і плівки поліетиленової, то вони теж зростають,але повільними темпами, обсяги випуску цих видів продукції найнижчі.

Для ознайомлення з підприємством з точки зору його економічного стану, розглянемо основні показники його фінансово-господарської діяльності (табл. 3.2).

Таблица 3.2.

Основні показники фінансово-господарської діяльності ПАТ «Луцькпластмас»

|

№ п/п |

ПОКАЗНИКИ |

Один.вим |

2009 |

2010 |

відх |

2010 в % к 2009 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Обсяг товарної продукції в діючих оптових цінах підприємства

|

тис. грн. |

0 |

368 |

+368 |

- |

|

3 |

Обсяг чистої реалізованої продукції |

тис. грн |

595 |

611 |

+16 |

102,69 |

|

4 |

Чисельність ППП |

люд. |

129 |

74 |

-55 |

57,36 |

|

5 |

Обсяг товарної продукції на одного працівника ПП |

тис. грн. |

- |

4,97 |

4,97 |

- |

|

6 |

Фонд оплати праці |

тис. грн. |

3020,7 |

2035,1 |

-985,6 |

67,37 |

|

7 |

Собівартість реалізованої продукції |

тис. грн. |

(9792) |

(3500) |

-13292 |

35,74 |

|

8 |

Валий прибуток |

тис. грн. |

(165) |

944 |

779 |

572,12 |

|

9 |

Операційні витрати |

тис. грн. |

(13962) |

(15801) |

-29763 |

113,17 |

|

10 |

Фінансовий результат від операційної діяльності |

тис. грн. |

(500) |

(536) |

-1036 |

107,2 |

Згідно з розрахунковими даними табл. 3.1. можна сказати, що за поточний 2010 рік на підприємстві зросли обсяги виробництва продукції. Можна сказати, що зростання обсягів продукції здійснюється нерівномірними темпами. Обсяги чистого реалізованої продукції зростають темпами невідповідними темпами зростання виробленої товарної продукції (на 2,6%), що свідчить про неефективну роботу маркетингової служби підприємства. Чисельність промислового персоналу різко зкорочується, що можна відзначити як негативну тенденцію. Однак, при цьому, спостерігається зростання продуктивності праці на 4,97%. Спостерігається зменшення фонду оплати праці на 67,37.

У 2010 році темпи зростання собівартості ускорються, відбувається збільшення операційних витрат на 4,97%. Зменшилися обсяги валового прибутку і результати від операційної. Таке зростання показників, швидше за все, пов'язаний із зростанням обсягів чистого реалізованої продукції.

Таким чином, за звітний 2010 рік фінансовий стан підприємства погіршується.

РОЗДІЛ 4