Лабораторна робота №3

Тема: Дисперсійний аналіз економетричної моделі.

Мета: На основі дисперсійного аналізу економетричної моделі реалізувати алгоритм покрокової регресії та перевірити гіпотезу про суттєвість зв’язку між залежною та незалежними змінними.

Короткі теоретичні відомості

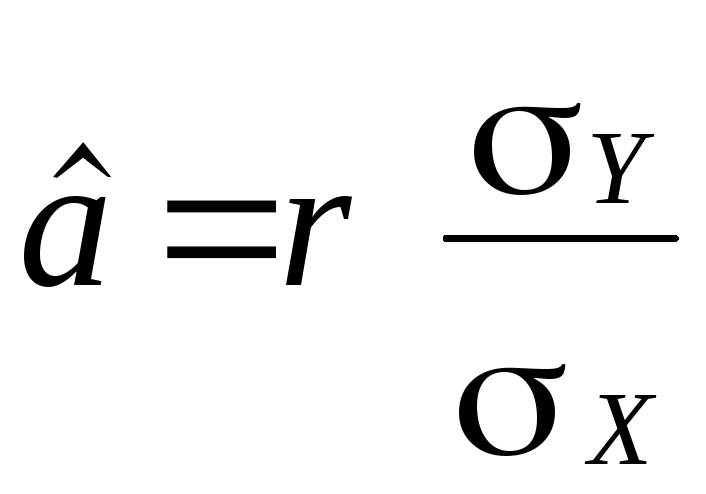

Для економетричної моделі існує відповідність між оцінками її параметрів та коефіцієнтом кореляції, що характеризує щільність зв’язку між змінними. Для простої економетричної моделі її можна записати так:

,

,

де

![]() –коефіцієнт парної кореляції;

–коефіцієнт парної кореляції;

![]() ,

,

![]() – середньоквадратичні відхилення

відповідно залежної і незалежної

змінної.

– середньоквадратичні відхилення

відповідно залежної і незалежної

змінної.

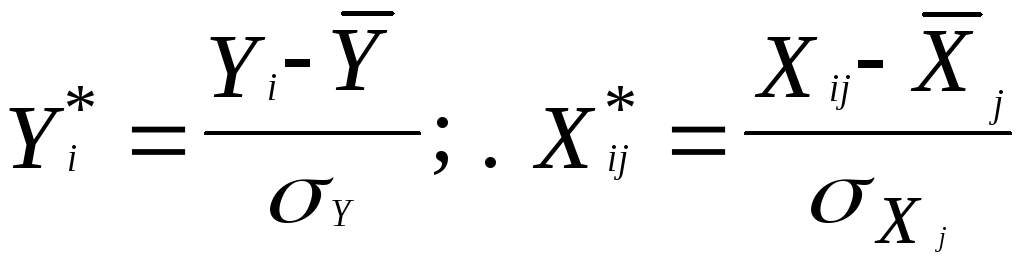

Це співвідношення було покладено в основу алгоритму визначення альтернативної оцінки параметрів моделі за методом 1МНК. Алгоритм має назву покрокової регресії і наступні кроки:

Етап 1. Стандартизація (нормалізація) всіх змінних моделі:

![]()

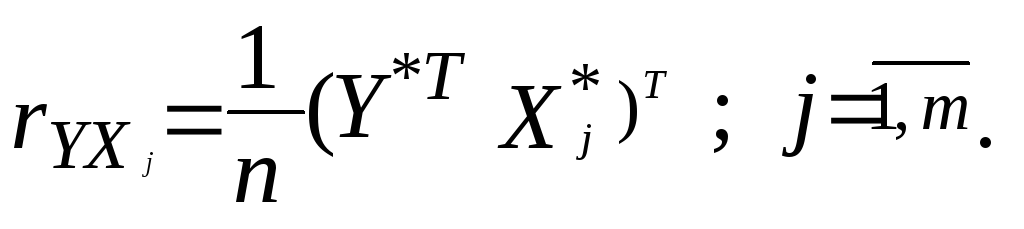

Етап 2.

Визначення вектора![]() ,

елементи якого розраховуються таким

чином:

,

елементи якого розраховуються таким

чином:

Етап 3.

Із усіх елементів вектора

![]() вибирається той, якому відповідає

вибирається той, якому відповідає

![]() .

Це означає, що незалежна змінна

.

Це означає, що незалежна змінна

![]() найтісніше зв’язана з залежною змінною

найтісніше зв’язана з залежною змінною

![]() .

Будується економетрична модель:

.

Будується економетрична модель:

![]() .

.

Етап 4.

Серед інших елементів вектора

![]() знову вибирається

знову вибирається

![]() .

Якщо даному коефіцієнту кореляції

відповідає

.

Якщо даному коефіцієнту кореляції

відповідає

![]() ,

то саме цей чинник вводиться в побудовану

раніше економетричну модель; в результаті

дістанемо:

,

то саме цей чинник вводиться в побудовану

раніше економетричну модель; в результаті

дістанемо:

![]() і т.д.

і т.д.

Процес продовжується до тих пір, поки всі незалежні змінні поступово не будуть включені в модель. Якщо є обмеження, яке вказує на недоцільність розширення економетричної моделі за рахунок змінних, що залишилися, то процес розрахунку закінчується раніше. Таким обмеженням може бути співвідношення між коефіцієнтом кореляції чи детермінації, виправленими й невиправленими на число ступеней свободи.

Таким чином етап 4 включатиме декілька кроків залежно від того, скільки чинників буде вводитися в модель.

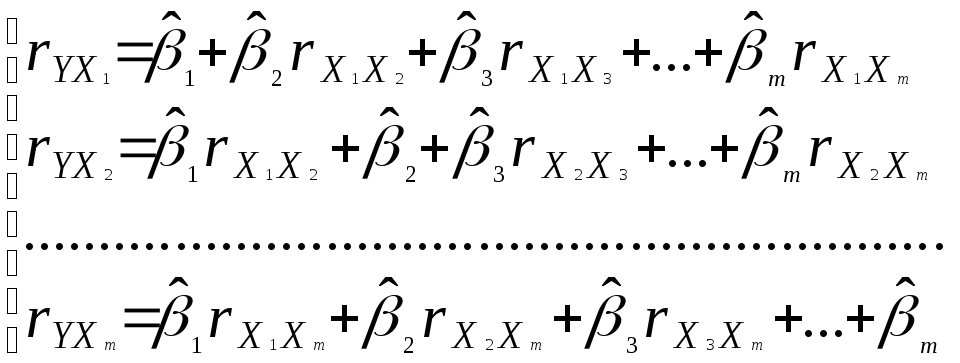

Система нормальних рівнянь у даному алгоритмі:

Позначимо елементи

![]() через вектор

через вектор

![]() ,

а елементи матриці

,

а елементи матриці

![]() – через матрицю

– через матрицю

![]() ,

тоді система рівнянь у матричному

вигляді матиме такий вигляд:

,

тоді система рівнянь у матричному

вигляді матиме такий вигляд:

![]() .

.

Звідси

![]() ,

тобто отримаємо альтернативний оператор

оцінювання параметрів моделі за методом

1МНК.

,

тобто отримаємо альтернативний оператор

оцінювання параметрів моделі за методом

1МНК.

Матриця

![]() є матрицею парних коефіцієнтів між

чинниками моделі. На головній діагоналі

цієї матриці завжди стоятимуть одиниці,

так як ці елементи характеризують

зв'язок кожного чинника з тим же самим

чинником. Крім того кореляційна матриця

є матрицею парних коефіцієнтів між

чинниками моделі. На головній діагоналі

цієї матриці завжди стоятимуть одиниці,

так як ці елементи характеризують

зв'язок кожного чинника з тим же самим

чинником. Крім того кореляційна матриця

![]() симетрична відносно головної діагоналі.

симетрична відносно головної діагоналі.

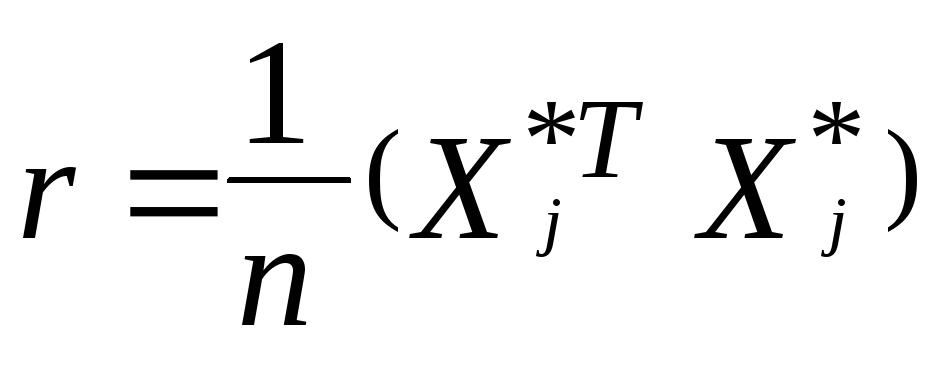

Знайти матрицю можна використовуючи функцію КОРРЕЛ або за виразом

Оскільки оцінки параметрів

моделі

![]() відносяться до стандартизованих змінних,

то щоб перейти до оцінок параметрів

моделі, в якій змінні мають свій початковий

вимір, необхідно:

відносяться до стандартизованих змінних,

то щоб перейти до оцінок параметрів

моделі, в якій змінні мають свій початковий

вимір, необхідно:

Якщо оцінка параметрів моделі отримана на основі покрокової регресії, то для визначення коефіцієнта детермінації можна використати такі співвідношення:

де

![]() – визначник матриці

– визначник матриці

![]() ;

;

![]() – алгебраїчне доповнення першого

елемента матриці

– алгебраїчне доповнення першого

елемента матриці

![]() .

.

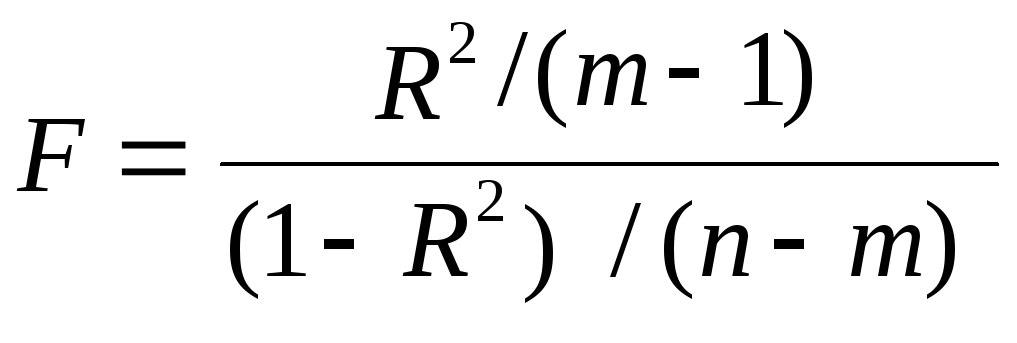

Гіпотеза про наявність чи

відсутність зв’язку між залежною і

незалежною змінними може бути перевірена

на основі

![]() –

критерію:

–

критерію:

.

.

Фактичне значення

![]() –

критерію порівнюється з табличним при

ступенях свободи

–

критерію порівнюється з табличним при

ступенях свободи

![]() і

і

![]() і вибраному рівні довіри. Якщо

і вибраному рівні довіри. Якщо

![]() факт

>

факт

>

![]() табл

, то гіпотеза про

суттєвість зв’язку між залежною і

незалежними змінними економетричної

моделі підтверджується, в протилежному

випадку – відкидається.

табл

, то гіпотеза про

суттєвість зв’язку між залежною і

незалежними змінними економетричної

моделі підтверджується, в протилежному

випадку – відкидається.

Альтернативна формула

розрахунку

![]() –

критерію через коефіцієнт детермінації:

–

критерію через коефіцієнт детермінації:

.

.

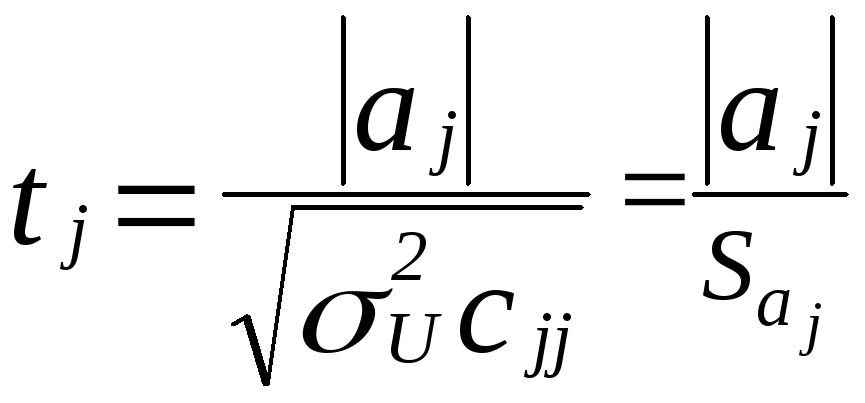

Значущість оцінок параметрів

моделі можна визначити на основі

![]() –

критерію Стьюдента:

–

критерію Стьюдента:

.

.

Значення критерію

![]() порівнюється з табличним при вибраному

рівні значущості і

порівнюється з табличним при вибраному

рівні значущості і

![]() ступенями свободи. Якщо

ступенями свободи. Якщо

![]() факт

>

факт

>

![]() табл

, то відповідний

параметр економетричної моделі є

достовірним.

табл

, то відповідний

параметр економетричної моделі є

достовірним.