МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ТОРГОВЕЛЬНО-ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ХМЕЛЬНИЦЬКИЙ ТОРГОВЕЛЬНО- ЕКОНОМІЧНИЙ КОЛЕДЖ

Напрям 0501 Економіка і підприємництво.

Дисципліна «Економічний аналіз»

Збірник текстів самостійних робіт

освітньо-кваліфікаційний рівень «молодший спеціаліст»

спеціальностей: 5.050112 Біржова діяльність

5.050113 Комерційна діяльність

З дисципліни “Економічний аналіз”

Укладач: викладач м. Я. Зуб

Самостійна робота 1

Тема: Організація економічного аналізу

1.Об’єкти економічного аналізу та система показників, які використовуються в аналізі.

2.Інформаційне забезпечення аналітичних досліджень.

3.Методичні принципи організації економічного аналізу

1.Об’єкти економічного аналізу та система показників, які використовуються в аналізі. Об’єкти аналізу, на відміну від предмета, — це передусім окремі економічні явища, процеси, проблеми, питання, показники. Всі об’єкти аналізу у своїй сукупності складають предмет економічного аналізу. Об’єктами аналізу, наприклад, можуть бути виробнича та комерційна діяльність, наявність і використання ресурсів, якість продукції і прибуток, ритмічність виробництва тощо. Систематизований перелік об’єктів чи питань аналізу, що вивчаються в курсі, утворюють його зміст. Виникнення та становлення будь-якої науки зумовлюються нагальними потребами господарської практики. Розвиток економічного аналізу обумовлюється необхідністю періодичного оцінювання стану господарських процесів, загальних результатів і нових напрямів у роботі. Об’єктами економічного аналізу є: обґрунтованість бізнес-планів, матеріально-технічне забезпечення, фінансові результати, фінансовий стан, ринок товарів та місце підприємств у ринковому середовищі.

Усі явища та процеси, пов’язані з різнобічною діяльністю підприємства, вимірюються економічними показниками, які є характеристикою конкретного об’єкта чи процесу, а також його економічної суті в числовому вимірі. Економічні показники – це важливий інструмент планування та управління діяльністю підприємств. В економічному аналізі використовуються показники: щодо аналізу договірних зобов’язань, прогнозованих даних, плану, звітності, обліку, вибіркових спостережень, аналітичних досліджень.

Фактори - це рушійні сили розвитку процесів і явищ, які відбуваються на підприємстві.

Причини - умови здійснення окремих явищ, які більш глибоко, ніж фактори, розкривають зміни рівня ресурсів і їхнього складу, а також показників роботи; вони деталізують вплив факторів.

Резерви - це невикористані можливості підвищення ефективності виробництва за рахунок поліпшення використання ресурсів унаслідок запровадження певних заходів. Пошук резервів потребує впровадження досягнень науково-технічного прогресу, наукової організації праці, організаційно-технічних заходів, активного роздержавлення і приватизації, забезпечення конкурентоспроможності колективів і підприємств. На результати діяльності підприємств впливають численні та різноманітні фактори. Зрозуміло, що роль і значення окремих факторів не залишаються постійними. Вони змінюються залежно від різних економічних і конкретно-історичних умов розвитку суспільного виробництва. Розвиток ринкових відносин змінює суть та співвідношення різних факторів. Усе це має знайти відображення в теорії і практиці перебудови нашого суспільства, у методиці обліку та аналізу виробництва. Велику роль у цьому відіграватимуть математичні методи економічного аналізу.

2.Інформаційне забезпечення аналітичних досліджень. Глибина і результативність економічного аналізу залежать від обсягу, своєчасності та якості використовуваної інформації. Інформація – це впорядковані повідомлення про кількісний та якісний стан речей чи явищ, сукупність даних і знань про них. Вона може бути виражена за допомогою цифр, букв та інших символів. В економіці інформація відображає процеси та явища господарської діяльності людей, закономірності функціонування ринку і його складових тощо. Для одержання, опрацювання, збереження і використання інформації витрачаються праця і матеріальні ресурси. Тому інформація має, крім споживної цінності, ще й вартість, яка має відшкодовуватися сторонніми її користувачами. Необхідно з’ясувати основні вимоги, які ставляться до інформації. Вона має бути повною і різнобічною, своєчасною і доброякісною. Проте не завжди можна одержати все необхідне для виконання аналітичних досліджень. І якщо аналіз за умов певного браку даних усе ж таки проводиться, то це не може не зашкодити якості роботи і висновків. Проблеми з інформацією виникають не лише у разі її відсутності, перекручень, а й у зв’язку з обмеженнями щодо порядку її використання, впровадженням різного роду комерційних та інших таємниць.

3.Методичні принципи організації економічного аналізу. Процес створення нової економічної системи в Україні, запровадження нових методів і засобів управління суспільним господарством потребують від економічної науки (і від економічного аналізу також) створення оптимального механізму прийняття рішень, пов'язаних із ринковим реформуванням економіки нашої країни для розв'язання цілої низки проблем. Різноманітність сфер матеріального виробництва певною мірою визначає особливості економічного аналізу господарської діяльності, які випливають зі специфіки відповідних галузей. Проте в рамках кожної з них зберігаються основні методичні засади, які забезпечують комплексний підхід до вивчення суб'єктів господарювання. Тип сучасної змішаної економіки, де співіснують як державна, так і приватна власність, ставить перед економічним аналізом велику кількість нових завдань. Переважна більшість суб'єктів господарювання змішаної економіки, незважаючи на різні умови й обставини, які склалися навколо них, функціонує за майже однаковою програмою. Унаслідок цього і ситуації, що в них суб'єкти господарювання можуть потрапити (банкрутство, збитки, конкурентна боротьба), підлягають типізації та систематизації. Це дає змогу розробляти типові схеми проведення економічного аналізу, що уможливлює спрощення його організації як на рівні мікросистем, так і на макроекономічному рівні (у тому числі регіональному). Коли кажуть про організацію економічного аналізу на макроекономічному рівні, мають на увазі передовсім те, що господарська діяльність здійснюється на території певної адміністративно-територіальної одиниці, яка не має статусу суб'єкта господарювання, хоч на території району, області, регіону постають специфічні господарські проблеми, наприклад щодо забезпечення й використання трудових ресурсів, розвитку інфраструктури, спільного створення й використання виробничих потужностей, проведення активної державної політики зайнятості, спрямованої на розробку та реалізацію ефективних національних і регіональних програм сприяння самозайнятості, підприємництву, збільшенню конкурентоспроможності малих фірм, на ліквідацію таких негативних явищ, як приховане безробіття та нерегламентована (тіньова) діяльність. Без організації відповідного економічного аналізу успішна реалізація цих програм є неможливою. Методологічну основу економічного аналізу становить діалектичний метод, який забезпечує об'єктивність, комплексність, всебічність і конкретність розгляду досліджуваного предмета (об'єкта), ураховує вплив як ендогенних, так і екзогенних змінних, що, у свою чергу, уможливлює отримання адекватних висновків за наслідками проведеної роботи. Організуючи аналітичну роботу, необхідно передовсім створити такі умови, які б забезпечили вивчення взаємозв'язків між окремими показниками діяльності суб'єкта господарювання. Досвід аналітичної роботи підказує, що в багатьох випадках резерви виробництва погано використовуються не тому, що бракує можливостей для їх реалізації, а тому, що їх своєчасно просто не було виявлено. Організація аналітичної роботи на підприємствах включає розробку загальних планів та планів (програм) конкретних аналітичних робіт: порядок проведення аналізу; матеріальне, методичне й наукове забезпечення; загальне керівництво, способи виконання аналітичних робіт, контроль за впровадженням у виробництво виявлених резервів. Аналітична робота на підприємстві розпочинається з планування. Розрізняють загальний план аналітичної роботи та план (програму) конкретних аналітичних робіт. Загальний план такої роботи складається на рік. Його структура включає розділи господарської діяльності; об'єкти, що мають вивчатися; періодичність і терміни проведення аналізу; коло виконавців та осіб, відповідальних за певні розділи аналізу; джерела інформації і способи її поповнення. Обсяг аналітичної роботи, терміни її проведення, склад виконавців визначають, виходячи із завдань аналізу. Плани окремих робіт складаються відповідно до загального плану аналітичної роботи і передбачають визначення об'єктів та етапів аналізу, термінів виконання робіт, визначення конкретизованих завдань та відповідальних технічних виконавців. Програма включає розгорнутий та деталізований перелік питань, які передбачено вивчити, послідовність проведення аналізу; методику аналізу окремих факторів; комплект форм, схем, аналітичних таблиць та графіків, які треба обов'язково опрацювати під час аналізу. Якісне складання програми забезпечує цілісність і повноту проведення аналітичного дослідження. Визначаючи зміст аналітичної роботи та терміни її проведення, необхідно врахувати наявність готового матеріалу для аналізу, трудомісткість збирання та опрацювання додаткової інформації, а також час, потрібний для виконання окремих робіт за етапами. Виконання завдань економічного аналізу на всіх стадіях виробничо-господарської діяльності підприємства потребує повного охоплення аналітичною роботою всіх служб і дільниць. Тому необхідно розподілити обов'язки й відповідальність між структурними підрозділами та окремими спеціалістами (виконавцями), ураховуючи кількість, територіальну цілісність структурних підрозділів і систем управління, структуру виробництва, структуру й технічну оснащеність управлінського апарату; організацію планування та обліку. Провідними в організації та здійсненні аналізу виробничо-господарської та фінансової діяльності підприємства і його підрозділів є планово-економічний, бухгалтерський і фінансовий відділи. Ці функціональні служби під керівництвом головного економіста (заступника директора з економічних питань) розробляють методи аналізу окремих об'єктів і показників; проводять попередній, оперативний і наступний (завершальний) аналіз діяльності підприємства в цілому і окремих його підрозділів; здійснюють контроль за проведенням аналізу іншими відділами підприємства та економічними службами окремих цехів; готують висновки і розробляють заходи для прийняття управлінських рішень за результатами проведеного аналізу. Розподіл обов'язків між функціональними службами підприємства щодо виконання аналітичних робіт передбачається робочою програмою. Він може мати такий, наприклад, вигляд. Планово-економічний відділ є відповідальним виконавцем і за участю інших економічних і технічних служб здійснює:- розробку плану аналітичної роботи і контроль за його виконанням;- методичне забезпечення аналізу;- комплексний огляд узагальнюючих показників виробничо-господарської діяльності, метою якого є оцінка кількісних та якісних показників виконання виробничої програми, використання ресурсів, оцінка рівня організаційно-технічного, економічного й соціального розвитку виробництва та економічної ефективності господарської діяльності; - конкретний аналіз виконання виробничої програми, оцінку впливу основних факторів на показники обсягу виробництва, зміну структури і якості продукції; - аналіз використання основних та виробничих потужностей; - аналіз собівартості за техніко-економічними факторами її зниження; аналіз ефективності економічного стимулювання; -узагальнення результатів аналізу господарської діяльності підприємства і його структурних підрозділів; - розробку заходів за результатами аналізу. Фінансовий відділ проводить аналіз показників використання плану реалізації, показників прибутку та рентабельності, взаємовідносин з Державним бюджетом (фінансування з бюджету і розрахунки з бюджетом та з позабюджетними фондами). Відділ бухгалтерського обліку аналізує виконання кошторису витрат на виробництво, собівартість продукції, виконання плану прибутку і його використання, фінансовий стан і платоспроможність підприємства. Відділ матеріально-технічного забезпечення контролює своєчасність і якість матеріально-технічного забезпечення виробництва, виконання планів поставок за обсягом, номенклатурою, строками, якістю, стан збереження складських запасів, дотримання норм відпуску матеріалів, транспортно-заготівельних витрат. Відділ праці і заробітної плати аналізує рівень організації праці, виконання плану заходів щодо його поліпшення, забезпечення підприємства трудовими ресурсами за категоріями та професіями, рівень продуктивності праці, використання фонду робочого часу та фонду заробітної плати. Відділ збуту вивчає виконання договірних зобов'язань і планів поставок продукції споживачам за обсягом, якістю, строками, номенклатурою, стан складських запасів і збереження готової продукції. У комплексному аналізі виробничо-господарської діяльності беруть участь також і технічні служби: відділ якості продукції або відділ технічного контролю (ВТК), виробничий відділ, відділи головного технолога, головного механіка, головного енергетика, конструкторський відділ та ін. Ці служби здебільшого здійснюють техніко-економічний аналіз, який уможливлює пов'язання виробничо-технологічних факторів із кількісними та якісними показниками роботи окремих дільниць і підрозділів підприємства. Виробничий відділ - аналізує виконання плану випуску продукції за обсягом та асортиментом, ритмічність роботи, підвищення якості продукції, запровадження нової техніки та технологій, комплексної механізації та автоматизації виробництва, роботу обладнання, витрачання матеріальних ресурсів, тривалість технологічного циклу, комплектність випуску продукції, загальний технічний та організаційний рівень виробництва. Відділ головного механіка - вивчає стан експлуатації машин та обладнання, виконання планів-графіків ремонту й модернізації обладнання, якість і собівартість ремонту, повноту використання обладнання та виробничих потужностей, раціональність потреби в енергоресурсах. Відділ технічного контролю - аналізує якість сировини та готової продукції, брак і втрати, рекламації покупців, розробляє заходи щодо зменшення браку, підвищення якості продукції, дотримання технологічної дисципліни.Комплексний економічний аналіз треба проводити щоквартально, опрацьовуючи заходи для реалізації виявлених резервів. Проте з деяких питань необхідно проводити аналіз за місяць, декаду, навіть окрему зміну (дотримання графіків виконання робіт, стан матеріально-технічного постачання, фінансовий стан, випуск продукції підсобними виробництвами). За підсумками аналізу цих господарських процесів рекомендується приймати відповідні рішення, не чекаючи результатів за квартал.Керівник підприємства контролює проведення аналітичної роботи.Об'єктом такого контролю є цифровий матеріал, висновки та пропозиції, опрацьовані в результаті аналітичної роботи. Отже, організація економічного аналізу передбачає оптимальний вибір і використання великої кількості різних показників ді- яльності будь-якого колективу, чого, у свою чергу, можна досягти тільки глибоким вивченням технології, економіки й організації виробництва, стану обліку і звітності, особливостей взаємозв'язків об'єктів економічного аналізу. Створення таких умов як на мікро-, так і на макрорівні забезпечить повну реалізацію економічним аналізом своєї практичної функції, дасть можливість скоротити розрив у часі між демонтажем адміністративних методів управління економікою та становленням (формуванням) ринкових інструментів регулювання. Охоплюючи всі сторони діяльності підприємства, економічний аналіз має бути постійною складовою економічної роботи в цілому. Вимога безперервності аналітичної роботи відповідає реальній дійсності процесу відтворення. Дальше становлення економічного аналізу повинно враховувати особливості розвитку кожного суб'єкта господарювання і водночас базуватися на вже досягнутому науковому рівні методології, методики й організації аналітичної роботи.

Самостійна робота №2

Тема: Користувачі аналітичної інформації та суб’єкти економічного аналізу

1.Користувачі аналітичної інформації та суб’єкти економічного аналізу. Користувачі аналітичної інформації та суб’єктами економічного аналізу є як власники підприємства, його менеджери, працівники, так і інші користувачі економічної інформації, які зацікавлені в діяльності підприємства: податкові органи, банки, акціонери, фондові біржі, кредитори, ділові партнери. Кожен із суб’єктів економічного аналізу в ході аналітичних досліджень переслідує свою мету. Так, наприклад, власників підприємств, цікавить підвищення ефективності використання ресурсів, збільшення прибутку та фінансової стійкості підприємства. Мета акціонерів, що вклали свої кошти у власний капітал підприємства – рентабельність, політика підприємства, щодо виплати дивідендів, стабільність фінансового стану тощо.

Користувачами аналітичної інформації є також і страхові компанії, аудиторські фірми, асоціації, телебачення, преса.

Самостійна робота №3

Тема: Факторні дослідження в системі економічного аналізу.

1.Зміст та завдання факторного аналізу.

2. Традиційні (логічні) методи аналітичних досліджень.

3. Резерви підвищення ефективності виробництва.

1.Зміст та завдання факторного аналізу. Діалектичний метод, який лежить в основі методологій аналітичних досліджень, передбачає вивчення та оцінку усіх економічних явищ, процесів у їх взаємодії та взаємозалежності. При цьому кожне явище можна розглядати як причину і як результат. Наприклад, собівартість продукції можна розглядати з одного боку як причину зміни прибутку, а з іншого - як результат скорочення затрат на виробництво продукції за рахунок підвищення рівня продуктивності праці, економного витрачання сировини, матеріалів, скорочення непродуктивних витрат, втрат від браку. Без глибокого аналітичного дослідження впливу факторів на результатний показник неможливо зробити обґрунтовані висновки щодо результатів діяльності, виявити невикористані резерви, обґрунтувати пропозиції по виробленню оптимальних управлінських рішень. Під факторним аналізом розуміється методика комплексного і системного вивчення та оцінки впливу факторів на результатний показник.

Предметом детермінованого аналізу є дослідження факторів, які впливають на результатний показник у разі, якщо зв'язок між ними має функціональний характер. Результатний показник може бути представлений у вигляді добутку або алгебраїчної суми факторів. І Наприклад, зв'язок обсягу промислової продукції підприємства (П), фондовіддачі (Ф) і середньої вартості основних виробничих фондів (СВОВФ) може бути представлений формулою П= Ф х СВОВФ. Предметом стохастичного аналізу є дослідження факторів, зв'язок яких з кінцевим результатом виявляється не прямо, а у вигляді напрямів, тенденцій, які мають бути виявлені за допомогою низки аналітичних прийомів, у тому числі і математичних. Зв'язок показників з результатним показником на відміну від функціонального є неповним, кореляційним. Наприклад, неможливо через формулу (функціонально) показати зв'язок між обсягом прибутку підприємства та середнім рівнем кваліфікації працівників

Прямий факторний аналіз передбачає проведення дослідження дедуктивним способом (від загального до поодинокого).

Зворотний факторний аналіз здійснює дослідження причинно-наслідкових зв’язків методом логічної індукції (від поодиноких, окремих факторів до узагальнюючих).

Одноступеневий факторний аналіз використовується для дослідження факторів лише одного рівня підпорядкування без їх деталізації на складові частини.

При багатоступеневому факторному аналізі проводять деталізацію факторів на складові елементи з метою дослідження їх впливу. Деталізація складових елементів може бути продовжена і далі. Тобто вивчається вплив факторів різних рівнів підпорядкованості.

Статистичний факторний аналіз використовується при вивченні впливу чинників на результатний показник щодо відповідної дати.

Динамічний факторний аналіз передбачає дослідження причинно-наслідкових зв'язків в динаміці.

При ретроспективному факторному аналізі вивчають чинники зміни результатних показників за минулі періоди.

Перспективний факторний аналіз досліджує вплив факторів на результатні показники в перспективі.

Факторний аналіз проводиться в декілька послідовних етапів, а саме:

-

на першому етапі проводять відбір головних, визначальних факторів;

- на другому етапі відбувається класифікація і систематизація факторів, що забезпечує можливість системного підходу до їх вивчення;

- третій етап передбачає визначення форми залежності між факторами і результатним показником;

- четвертий етап факторного аналізу - моделювання економічних показників;

- розрахунок впливу факторів та оцінка ролі коленого з них в зміні результатного показника-п'ятий чи неголовний етап факторного аналізу;

- заключний етап факторного аналізу - практичне використання факторної моделі для підрахунку резервів, планування, прогнозування результатного показника.

2. Традиційні (логічні) методи аналітичних досліджень. 1. Метод порівняння. Порівняння - це науковий метод пізнання, у процесі якого невідоме (досліджуване) явище, предмети зіставляють із уже відомими, досліджуваними раніше для виявлення загальних ознак або відмінностей між ними. За допомогою цього методу вирішують такі завдання:

- виявлення причинно-наслідкових зв 'язків між явищами;

- проведення доказів або заперечень;

- класифікація і систематизація даних.

Порівнюючи звітні дані з плановими, виявляють ступінь виконання або невиконання завдань, зобов'язань. Порівняння звітних показників з даними попередніх періодів дозволяє охарактеризувати результати діяльності підприємства в динаміці, а порівняння планових показників звітного періоду з фактичними показниками минулих періодів дає змогу визначити ступінь напруженості планових завдань.

Порівнянням аналогічних показників діяльності аналізованого підприємства зі спорідненими підприємствами виявляють причини відмінностей в ефективності використання матеріальних, трудових ресурсів і мобілізації резервів на кожному з об'єктів, які взято для порівняння. Окрім того, таке порівняння дає змогу визначити конкурентоспроможність підприємства, що дуже важливо в ринкових умовах.

Для оцінки стану і використання виробничого потенціалу підприємства та виявлення рівня ефективності управління велике значення має порівняння досягнутих і запланованих показників діяльності досліджуваного підприємства з теоретично можливими показниками, економічною моделлю.

Для оцінки перспектив розвитку підприємства, визначення найбільш ефективних шляхів використання капітальних вкладень, напрямів розвитку технічної бази виробництва важливу роль відіграє порівняння з показниками "підприємства майбутнього". У цих показниках знаходить відображення результат прогресивної технології і техніки, що забезпечують значне зростання продуктивності праці щодо досягнутого в галузі рівня.

В економічному аналізі розрізняють такі види порівняльного аналізу:

-

горизонтальний;вертикальний;трендовий.

Горизонтальний порівняльний аналіз використовується для визначення абсолютних і відносних відхилень фактичного рівня досліджуваних показники! від базового та оцінки відхилень. Вертикальний порівняльний аналіз застосовують для вивчення структури економічних явищ та процесів шляхом розрахунку питомої ваги складових у загальному цілому (питома вага позичкового капіталу в загальній його сумі), співвідношення складових цілого між собою (власного і позичкового капіталів), а також впливу факторів на рівень результатних показників шляхом порівняння їх розмірів до і після зміни відповідного фактора.

Трендовий аналіз застосовується при дослідженні рядів динаміки, тобто при вивченні відносних темпів зростання і приросту показників за ряд років до рівня базисного року. Використання методу порівняння можливе за умови виконання таких вимог:

-формування порівнюваних показників за єдиною методикою (ідентичні способи організації збору інформації, методи обрахунку показників, узагальнення даних і т. д.);

- явища, які порівнюються, повинні бути якісно порівнювані між: собою, тобто мати щось спільне, що було б основою для порівняння;

- порівнювані явища повинні бути виміряні в однакових одиницях виміру,

- дані по порівнюваних об 'єктах повинні братися на одну і ту ж дату або за один і той же часовий інтервал;

формування показників, які порівнюються, в однакових умовах (порівнювані об 'єкти повинні належати сукупностям явищ, які знаходяться на однаковому рівні розвитку ).

2. Метод деталізації. Суть методу деталізації полягає в розкладанні, розчленуванн загальних показників на складові. Необхідність використань методу деталізації викликана тим, що по-перше, вивчення лише загальних показників не розкриває характеру і розміру впливу всіх факторів на динаміку цих показників;

по-друге, у загальному показнику підсумовують нерідке протилежні тенденції, які взаємно погашаються і тим самим прикривають основні зміни, що відбуваються. Саме тому виникає необхідність розкладу, розчленування загальних показників на їх складові, що в поєднанні з іншими прийомами дає змогу глибоко і всебічно оцінити досліджувані показники та явища, виявити причини, що зумовили досягнуті результати. Виділяють деталізацію за: часом здійснення операцій; місцем здійснення операцій; складовими частинами; центрами відповідальності. Деталізація за часом здійснення операцій дає можливість виявити динаміку господарських явищ, їх ритмічність, а також періоди, на які припадають кращі та гірші результати діяльності підприємства. А це, у свою чергу, сприяє з'ясуванню причин негативних явищ та розробленню заходів щодо усунення недоліків. За допомогою деталізації показників за місцем здійснення господарських операцій можна виявити передові і відсталі ланки виробництва, вивчити причини відставання.

Деталізація показників за складовими частинами, тобто за факторами, дозволяє вивчити вплив окремих елементів на загальний результат, структурні зрушення в складі цих елементів. Деталізація показників за центрами відповідальності дає змогу оцінити роботу окремих виконавців (служб, відділів), визначити їх права на заохочення

3. Метод елімінування. Якщо на аналізований показник впливають кілька факторів, потрібно встановити роздільний вплив кожного з них. Для цього застосовують спеціальний метод — елімінування (від латинського слова eliminare — виключати, усувати). Суть цього методу полягає у тому, що, абстрагуючись від взаємовпливу факторів, послідовно розглядають вплив кожного фактора на результативний показник за незмінності інших факторів. У практиці економічного аналізу застосовують кілька способів елімінування. Ланцюгові підстановки. З метою визначення факторів будують таблицю, в якій зліва направо зазначаються всі необхідні фактори, починаючи з кількісних і закінчуючи якісним. Потім наводиться «добуток факторів», або результативний показник, і, нарешті, графа для розрахунку величини впливу факторів. У перший рядок таблиці (нульова підстановка) записують планові, або базові, показники. Для розрахунку впливу першого фактора проводять заміну його з планової (базової) величини на фактичну, а інші дані залишають незмінними. Різниця між одержаним розрахунковим показником (Д1) і плановим (базовим) становить величину першого фактора (Д1 – Дп). Для розрахунку другого фактора його величину у другій підстановці також замінюють на фактичну (перший фактор тут і далі залишається на фактичному рівні), а величину впливу аналізованого фактора визначають як різницю між другим і першим розрахунковими показниками (Д2 – Д1). Така процедура заміщення величини вихідних планових показників на фактичну величину здійснюється доти, доки в останньому рядку не з’являться всі фактичні значення факторів, що вивчаються, а їх величина впливу не буде визначена як відповідна різниця розрахункових добутків факторів. Такий процес розрахунку чотирьох факторів наведено в табл. 3.1. Отже, за умови дії чотирьох факторів здійснюється чотири підстановки (не враховуючи нульову). Величина кожного фактора визначається як різниця нового розрахункового показника та попереднього.

Таблиця 3.1

СХЕМА ВИЯВЛЕННЯ ВПЛИВУ ФАКТОРІВ СПОСОБОМ ЛАНЦЮГОВИХ ПІДСТАНОВОК

|

Номер підстановки та фактор |

Фактори, які впливають на показник |

Добуток факторів |

Величина впливу фактора |

|||

|

1-й |

2-й |

3-й |

4-й |

|||

|

Нульова підстановка |

П |

П |

П |

П |

Дп |

— |

|

Перша підстановка, перший фактор |

Ф |

П |

П |

П |

Д1 |

Д1 – Дп |

|

Друга підстановка, другий фактор |

Ф |

Ф |

П |

П |

Д2 |

Д2 – Д1 |

|

Третя підстановка, третій фактор |

Ф |

Ф |

Ф |

П |

Д3 |

Д3 – Д2 |

|

Четверта підстановка, четвертий фактор |

Ф |

Ф |

Ф |

Ф |

ДФ |

ДФ – Д3 |

Умовні позначення: П — планове значення; Ф — фактичне значення; 1-й, 2-й, 3-й — кількісні фактори, 4-й (останній) — якісний фактор. Розглянемо методику розрахунків на прикладі аналізу використання трудових ресурсів за даними промислового підприємства (табл. 3.2).

Використовуючи схему, наведену в табл. 3.1, і дані табл. 3.2, виконаємо відповідні розрахунки (табл. 3.2). Спосіб абсолютних різниць. Розрахунки, які проводяться в таблиці ланцюгових підстановок, можуть бути спрощені, якщо в кожній підстановці змінити абсолютне значення фактора, що розраховується, відхиленням його фактичної величини від базової (планової).

Використовуючи відхилення за кожним фактором, виконаємо розрахунок впливу факторів.

1. Вплив зміни чисельності робітників:

(–50) · 20 · 8,0 · 12,5 = –100 (тис. грн).

2. Вплив зміни кількості днів, відпрацьованих одним робітником:

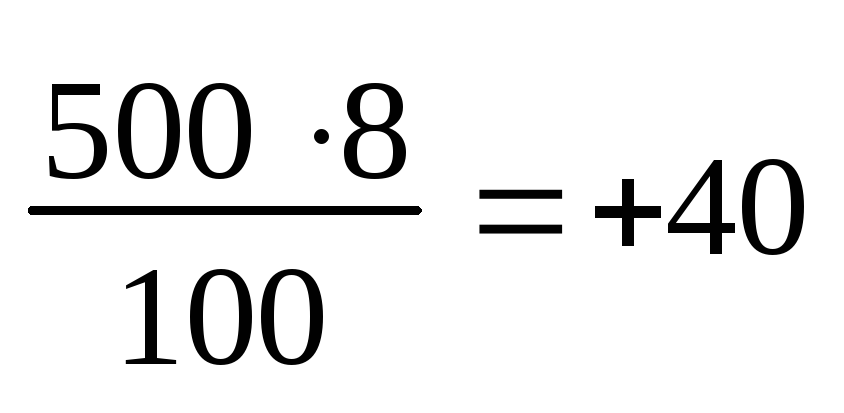

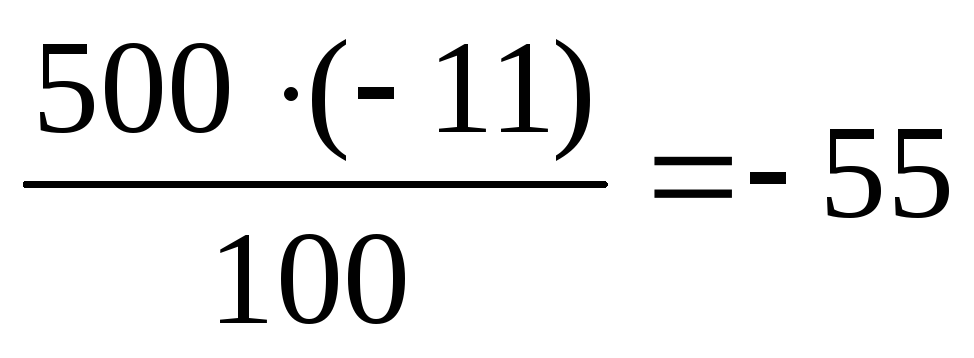

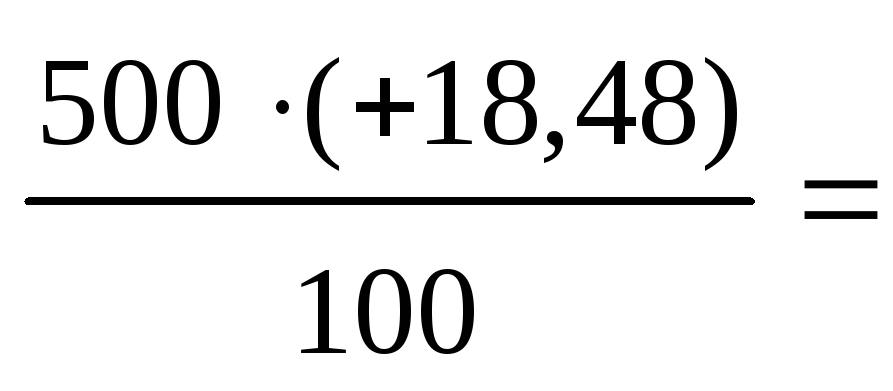

(+2) · 200 · 8 · 12,5 = +40 (тис. грн).

3. Вплив зміни тривалості робочого дня:

(–1) · 200 · 22 · 12,5 = –55 (тис. грн).

4. Вплив зміни середньогодинного виробітку:

3,0 · 200 · 22 · 7 = +92,4 (тис. грн).

Разом: –22,6 тис. грн.

Таблиця 3.2

РОЗРАХУНОК ФАКТОРІВ СПОСОБОМ ЛАНЦЮГОВИХ ПІДСТАНОВОК

-

Номер підстановки та фактор

Чисельність робітників

Середня кількість днів роботи одного робітника

Середня тривалість робочого дня, год

Середньогодинний виробіток, грн

Обсяг товарної продукції, тис. грн

Розрахунок впливу факторів, тис. грн

Нульова підстановка

250

20

8,0

12,5

500

—

1. Вплив чисельності робітників

200

20

8,0

12,5

400

400 – 500 = –100

2. Вплив середньої кіль- кості днів роботи одного робітника

200

22

8,0

12,5

440

440 – 400 = +40

3. Вплив середньої тривалості робочого дня

200

22

7,0

12,5

385

385 – 440 = –55

4. Вплив середньогодинного виробітку

200

22

7,0

15,5

477,4

477,4 – 385 = +92,4

Разом

–22,6

Спосіб відносних різниць. Цей спосіб ґрунтується на обчисленні різниць у відсотках. Величина впливу кожного фактора визначається множенням різниці в суміжних індексах (відсотках) на плановий обсяг узагальнюючого показника. Розрахунок потрібно вести табличним або безтабличним способом. Використовуючи дані табл. 3.2, проведемо відповідні розрахунки в табл. 3.3.

Таблиця 3.3

РОЗРАХУНОК ФАКТОРІВ СПОСОБОМ ВІДНОСНОЇ РІЗНИЦІ

-

Показник

%виконання плану

Різниця суміжних показників

Фактор

Розрахунок впливу

факторів,

тис. грн

1. Середньооблікова чисельність робітни- ків, осіб

80,0

80 – 100 = –20

Чисельність

робітників

2. Загальна кількість відпрацьованих усіма робітниками людино-днів

88

88 – 80 = +8

Середня кількість

днів роботи

3. Загальна кількість відпрацьованих усіма робітниками людино-годин

77

77 – 88 = –11

Середня тривалість робочого дня

4. Обсяг товарної про- дукції

95,48

95,48 – 77= = +18,48

Середньо-годинний виробіток

+

92,4

+

92,4Разом

– 22,6

Хоча всі розглянуті способи елімінування різняться методикою розрахунків, вони дають однакові результати, оскільки ґрунтуються на одному й тому самому принципі. У практиці економіч- ного аналізу найчастіше використовують спосіб абсолютних різниць, надійний і найменш трудомісткий.

Що стосується підрахунків резервів, то, як правило, до кількості резервів можна включати негативно діючі фактори. В нашому прикладі негативний вплив на обсяг виробленої продукції мали два з чотирьох факторів, які разом зменшили його на 155 тис. грн (100 + 55). Це і є резерви виробництва.

Самостійна робота №4

Тема: Резерви підвищення ефективності виробництва.

1.Резерви підвищення ефективності виробництва.

Вплив факторного аналізу на підвищення ефективності виробництва в значній мірі залежить від виявлення резервів, їх своєчасного та повного використання.

* Резерв - це виявлені можливості кількісного та якісного росту основних показників діяльності підприємства, які проявляються в невикористаних або нераціонально використаних виробничих ресурсах, посилення дії позитивних і нейтралізація негативних факторів для зростання обсягу виробництва, підвищення конкурентоспроможності продукції, забезпечення ефективності виробництва.

Оскільки ідеально діючих соціально-економічних систем практично не існує, то аналітики завжди можуть знайти резерви підвищення результативності. Для цього вони повинні володіти такими якостями: нестандартне мислення;підприємливість; зацікавленість;економічна грамотність

Перед пошуком резервів слід дослідити доцільність їх пошуку. Для цього спів ставляють передбачувані затрати на виявлення резервів і їх мобілізацію з доходами, які будуть отримані внаслідок використання виявлених резервів.

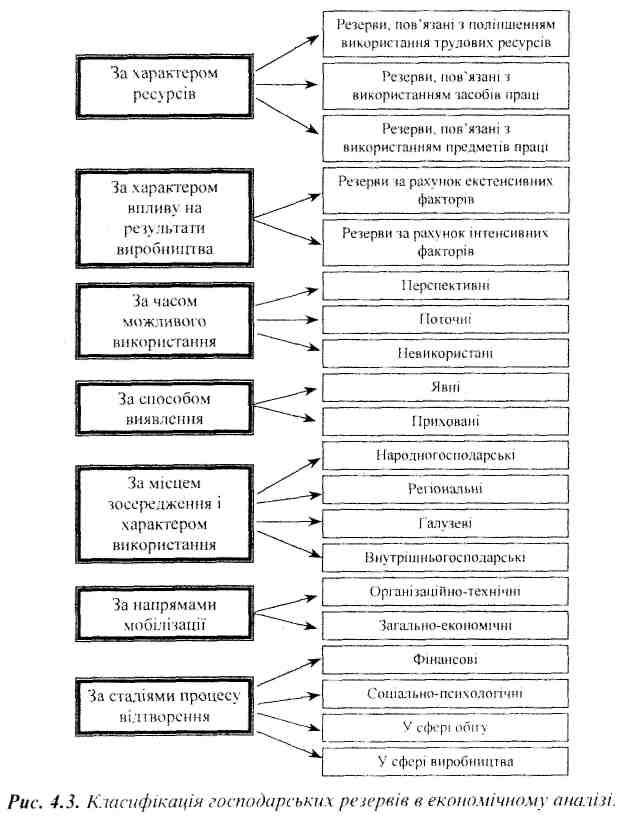

Господарські резерви класифікують за різними ознаками. Один з видів класифікації відображений на рис.

Тема: Інформаційна база та організація економічного аналізу.

1.Сутність інформаційної бази економічного аналізу.

2.Організація економічного аналізу на підприємстві.

1.Сутність інформаційної бази економічного аналізу. Термін «інформація» (лат.) означає «пояснення», «викладення», «повідомлення». Він набув ужитку ще наприкінці XIX сторіччя, але спочатку використовувався лише щодо засобів зв'язку. З розвитком науки і техніки інформацію почали розглядати залежно від конкретного змісту з виокремлюванням її різновидів, які стосуються різних галузей людської діяльності. Нині під інформацією розуміють сукупність корисних відомостей, які є об'єктом збирання, реєстрації, зберігання, передавання й перетворення. Інформація є одним із ресурсів, який може накопичуватися, реалізуватися, поновлюватися, є придатним для колективного використання та (на відміну від інших ресурсів) у процесі споживання не втрачає своїх якостей. Інформація — це головний елемент будь-якої з функцій управління. Володіння повною, достовірною, актуальною та оперативною інформацією уможливлює отримання ринкових переваг, знижує фінансовий ризик, ефективно підтримує прийняття рішень. Нині інформацію розглядають у нерозривній єдності з комп'ютерними системами, які забезпечують її збирання, реєстрацію, зберігання, передавання й перетворення. За допомогою комп'ютерів усю інформацію можна швидко одержати, «відсортувати» у заздалегідь визначеному порядку, що позбавляє необхідності переглядати стоси паперів у пошуках потрібних відомостей. Комп'ютери не створюють інформацію із нічого, але вони здатні надзвичайно швидко сприймати, сортувати, аналізувати та інтерпретувати її за допомогою програмних засобів, розроблених людиною. Велике значення мають інформаційні технології, які базуються на застосуванні комп'ютерів, активній участі користувачів (непрофесіоналів у галузі програмування) в інформаційному процесі, високому рівні «дружнього» інтерфейсу користувача, широкому використанні пакетів прикладних програм загального призначення, доступі до віддалених баз даних і програм завдяки обчислювальним мережам ЕОМ. Новітні інформаційні технології сприяють створенню електронних офісів, які забезпечують комплексну реалізацію завдань предметної галузі, причому обладнання та працівники цих офісів можуть перебувати в різних приміщеннях. Необхідність роботи з документами, матеріалами, базами даних конкретної організації або установи вдома, у готелі, у транспортних засобах привела до появи так званих віртуальних офісів. Вони базуються на роботі локальної мережі, з'єднаної з територіальною або глобальною мережею. Абонентські системи працівників установ незалежно від місця їхнього перебування вмикаються в спільну для всіх мережу. Комп'ютери стали основним «знаряддям праці» всіх спеціалістів (також і аналітиків), тому розглядати особливості формування й використання сучасної інформаційної бази економічного аналізу неможливо без урахування цієї обставини. Різновидом управлінської інформації є економічна інформація, тобто ті економічні дані, що відображають через систему натуральних, трудових і вартісних показників характер планової та фактичної виробничо-господарської діяльності, причинні взаємозв'язки між системою управління та об'єктами управління. Цінність і своєчасність управлінського рішення значною мірою залежить від здатності управління в потрібний момент зібрати, проаналізувати та проінтерпретувати інформацію. Спеціалісти кажуть, що рецепт для ефективного рішення є тільки один: 90% інформації і 10% натхнення. Прийняття управлінських рішень пов'язане з постійним перетворенням інформації, а сам процес управління має інформаційний характер. На кожній зі стадій управління використовується конкретна вхідна інформація й одночасно формується результатна вихідна інформація, яка є вхідною на інших стадіях управління. Стадії управління повторюються, утворюючи замкнутий контур. Широкий доступ користувачів до інформації на всіх стадіях управління можливий завдяки сучасним інформаційним технологіям, а також організації баз і банків даних, які забезпечують прямий і зворотний обмін інформацією. Інформацію для економічного аналізу поділяють на кілька типів, які є суттєвими для розробки технологій. Це: факти, оцінки, узагальнені зв'язки, конфіденційна інформація, чутки. Факт — це інформація про подію або умову, що їх можна безпосередньо спостерігати та аналізувати (наприклад, виробництво, продаж). Фактична інформація, яка використовується для аналізу, є дуже різноманітною і великою за обсягом, формується з різних джерел, потребує накопичення в базі даних і дальшої обробки, в основній масі циклічно повторюється. Розв'язання аналітичних задач потребує фактичної інформації як про внутрішнє, так і про зовнішнє середовище. Ця інформація є основою для аналізу виконання планів, вивчення динаміки економічних показників та прогнозування на майбутнє.

Оцінка ґрунтується на висновках, зроблених щойно чи колись у минулому. Вона не завжди є достовірною і може мати різні похибки, пов'язані із використанням певних методів вимірювання і розрахунків, похибками у вибірці, глибиною професійних знань спеціаліста, який вибрав методику розрахунку та дав оцінку. За результатами оцінки формується база даних для прогнозування майбутнього, особливо коли використовуються бази знань та експертні системи.

Прогнози частково ґрунтуються на аналогії і частково на тому, що заведено називати «здоровим глуздом». Для прогнозування використовуються різні методи й моделі розрахунків (кореляційний і регресивний аналіз, екстраполяція тенденцій), знання експертів і спеціалістів у конкретній сфері. Для забезпечення достовірності прогнозу доцільно використовувати різні методи прогнозування та порівнювати отримані результати. Також майже завжди є можливість порівняти прогнозну й фактичну інформацію та зробити необхідні висновки. Основою для оцінки та прогнозування є узагальнені зв'язки, які характеризують рівень залежності досліджуваного показника від одного чи кількох інших показників, як, наприклад, обсяг продажу і план витрат ресурсів підприємства. Конфіденційна інформація, як і джерело її отримання, не підлягає розголошенню і має різний рівень надійності. До неї відносять відомості про плани конкурентів, про науково-технічні досягнення, можливі зміни в законодавстві країн стосовно виробництва, торгівлі, податків тощо. В аналітичних розрахунках багато важать чутки. Хоч чутки є не дуже надійним джерелом інформації, проте коли їх публіковано в пресі, оприлюднено в публічних виступах і заявах, вони можуть тимчасово спричинити зміни на ринку навіть, якщо зміст чуток не відповідає дійсності. Аналітичну інформацію можна подати в табличній та графічній формі, у вигляді текстів і динамічних рядів. Найбільш поширеною формою подання первинної та результатної інформації є таблична. Таку форму мають первинні документи (рядки в документах і реквізити, які можна розглядати як графи), вихідні документи (звіти, відомості, розрахунки, таблиці), дані на машинних носіях у реляційних базах даних Обробка табличної інформації забезпечується засобами електронних таблиць та організацією реляційних баз даних з використанням систем управління базами даних (СУБД). Табличні процесори сприяють виконанню традиційних розрахунків, пов'язаних з маніпулюванням даними рядків і граф, завдяки наявності вбудованих функцій, а також дають змогу виконувати спеціальні аналітичні розрахунки. Передбачено також функцію експорту-імпорту даних з формату електронних таблиць у бази даних, і навпаки. У реляційній базі даних будь-який документ чи лінійний файл даних подається у вигляді набору двовимірних плоских таблиць, які складаються зі стовпчиків (граф) і рядків. Необхідні аналітичні задачі розв'язуються за допомогою спеціального програмного забезпечення. Чільне місце у відображенні результатів аналітичних розрахунків належить графічній формі, яка дає наочне й концентроване уявлення про динаміку процесів, функціональні залежності між двома і більше факторами економічного аналізу, сприяє виявленню тенденцій і закономірностей. Графіки різних видів будуються за допомогою електронних таблиць, окремих текстових процесорів або спеціального програмного забезпечення. Аналітик може користуватися графічною інформацією, яка є результатом розв'язання аналітичних задач на підприємстві або надійшла із зовнішніх джерел. Сучасні засоби оргтехніки з відповідним програмним забезпеченням уможливлюють використання зовнішньої графічної інформації.

Текстова інформація — найменш формалізована форма відображення інформації. Переважну більшість такої інформації не фіксовано на машинних носіях, певна частина її перебуває в базах даних.

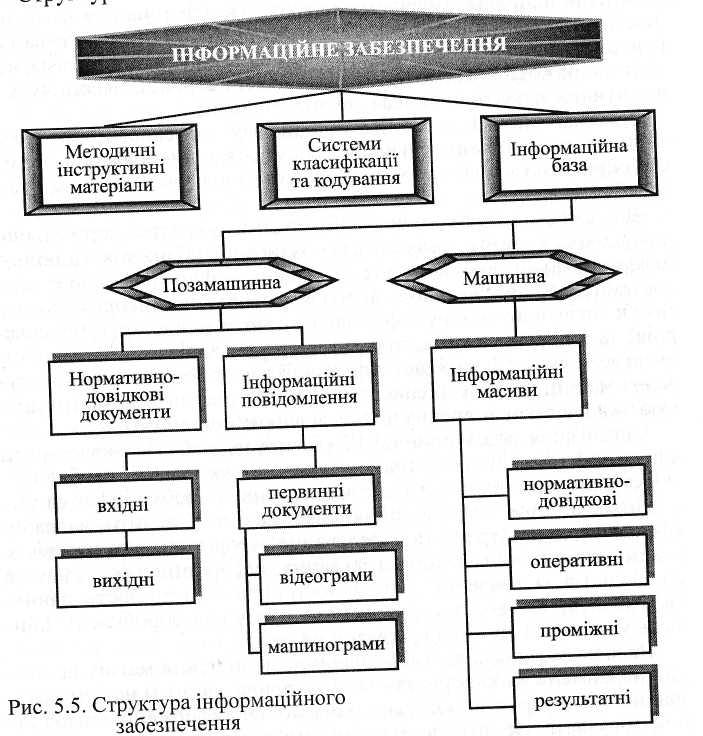

2.Організація економічного аналізу на підприємстві. Поняття «інформаційне забезпечення» (ІЗ) виникло у зв'язку з розвитком автоматизованих систем управління (АСУ). Це динамічна система одержання, оцінки, зберігання та переробки даних, створена з метою вироблення управлінських рішень. ІЗ можна розглядати і як процес забезпечення інформацією, і як сукупність форм документів, нормативної бази та реалізованих рішень щодо обсягів, розміщення та форм існування інформації, яка використовується в інформаційній системі (ІС) у процесі її функціонування. Процес забезпечення інформацією складається з операцій, показаних на рис. 5.4. Збирання даних здійснюється на місцях виникнення інформації. Від якості цієї операції залежить повнота, достовірність та оперативність зібраного матеріалу. Надходження інформації до місць оброблення виконується за допомогою спеціальних засобів передавання (приймання) даних — модемів, факсів, телефонів.

Дані для аналізу формуються в різноманітних підрозділах підприємства. Тому, щоб організувати інформаційну взаємодію різноманітних ІС між собою, а також з різними групами користувачів, необхідно розв'язати проблему їх інформаційної сумісності. Створюючи ІЗ, дотримуються таких принципів: цілісність, вірогідність, контроль, захист від несанкціонованого доступу, єдність і гнучкість, стандартизація та уніфікація, адаптивність, мінімізація введення й виведення інформації (однократність уведення інформації, уведення-виведення тільки змін). Цілісністьце здатність даних задовольняти принцип повного узгодження, точності, доступності й достовірності відображення реального стану об'єкта. Обсяг інформації регулюється співвідношенням «необхідного і достатнього», а також вимогами повноти й достовірності даних. Окремо визначаються вимоги стосовно своєчасного надання відомостей користувачеві. Структура ІЗ є такою (рис. 5.5):

Самостійна робота №6

Тема: Аналіз маркетингової діяльності підприємства

1.Значення та завдання аналізу маркетингової діяльності

2.Аналіз ринків збуту продукції

1.Значення та завдання аналізу маркетингової діяльності. Необхідними умовами досягнення самоокупності і самофінансування підприємства в умовах ринку є орієнтація виробництва на споживачів і конкурентів, на гнучке пристосування до ринкової кон'юнктури, що змінюється. Кожному підприємству, перед тим як планувати обсяг виробництва, формувати виробничі потужності, необхідно знати, яку продукцію, в якому обсязі, де, коли і за якими цінами воно буде її продавати. Для цього потрібно вивчити попит на продукцію, ринки її збуту, їхню місткість, реальних і потенційних конкурентів, потенційних покупців, можливість організувати виробництво за конкурентною ціною, доступність необхідних матеріальних ресурсів, наявність кадрів потрібної кваліфікації і т. ін. Від цього залежать кінцеві фінансові результати, відтворення капіталу, його структура і, як наслідок, фінансова стабільність підприємства. Іншими словами, діяльність будь-якого підприємства починається з маркетингового аналізу, основними завданнями якого є: вивчення платоспроможного попиту на продукцію, ринків її збуту й обґрунтування плану виробництва і реалізації продукції відповідного обсягу та асортименту; аналіз факторів, що формують еластичність попиту на продукцію й оцінювання ступеня ризику незатребуваної продукції; оцінювання конкурентоспроможності продукції і вишукування резервів для підвищення її рівня; розробка стратегії, тактики, методів та засобів формування попиту і стимулювання збуту продукції; оцінювання стабільності та ефективності виробництва і збуту продукції. За допомогою маркетингу проводять постійний пошук нових ринків, нових споживачів, нових видів продукції, нових сфер застосування традиційної продукції, здатних забезпечити підприємству найбільший рівень прибутку. Маркетинг виступає як інструмент регулювання виробництва і збуту, орієнтуючи виробничу діяльність підприємства, його структурну політику на ринковий попит. Основна мета маркетингового аналізу — вивчення попиту на продукцію і формування портфеля замовлень. Від портфеля замовлень залежать виробничі потужності підприємства і ступінь використання їх у процесі подальшої діяльності. Якщо попит на продукцію падає з якихось причин, то відпошдно зменшується портфель замовлень, відбувається спад виробництва, зростає собівартість продукції, збільшуються збитки і підприємство може стати банкрутом. Тому аналіз попиту на профільну продукцію підприємства має велике значення. Це один із найважливіших. І найвідповідальніших етапів дослідження ринку.

2.Аналіз ринків збуту продукції. Від ринків збуту залежать обсяг продажів, середній рівень цін, виручка від реалізації продукції, сума одержаного прибутку і т. ін. Передовсім потрібно вивчити:

-

динаміку становища кожного виду продукції на ринках збуту за останні 3—5 років.

-

структуру ринків збуту і рівень їхньої дохідності.

-

аналіз реальних і потенційних конкурентів

При вивченні динаміки кожного виду продукції складають таблицю і аналізують по кожному виробі динаміку внутрішнього ринку і динаміку експорт продукції.

За результатами аналізу виділяють чотири категорії товарів: "зірки". Дають основний прибуток підприємству і сприяють економічному зростанню; "дійні корови". Переживають період зрілості, незначною мірою сприяють економічному зростанню, не потребують інвестицій, дають прибуток, який використовують на фінансування "важких дітей"; "важкі діти". Це, як правило, нові товари, що потребують реклами, просування на ринок і поки що не дають прибутку, однак у майбутньому можуть стати "зірками"; "мертвий вантаж", або "невдахи". Нежиттєздатні, не сприяють економічному зростанню, не дають прибутку. При цьому необхідно враховувати, на якій стадії життєвого циклу перебуває кожний товар в окремих сегментах ринку:а) нульова стадія характеризується вивченням і апробацією ідеї розробки нового товару, а потім і самого товару; б) перша стадія (випуск товару на ринок і впровадження), на якій з'ясовується, чи буде товар мати успіх на ринку. Прибуток на цій стадії невисокий, тому що значні кошти йдуть на аморти-;Іпцію досліджень, просування товару на ринок;

и) друга стадія (зростання і розвиток продажів), на який товар починає давати прибуток, він швидко покриває всі витрати і стає джерелом прибутку, хоча ще потребує великих затрат на рекламну підтримку його просування на ринку; г) третя стадія (зрілість) — товар має стабільний ринок, попит і дао регулярний прибуток, тобто перебуває у найприбутковішому періоді, оскільки не потребує затрат на просування на ринок, а тільки пи рекламну підтримку його "популярності"; д) четверта стадія (насичення і спад), на якій спочатку обсяг продажів істотно не змінюється, а потому різко скорочується з передбачених і непередбачених причин: товар, що не зазнає ніяких змін, обридає споживачам, або ж зникає потреба, яку він був покликаний задовольняти. Мистецтво полягає в тому, щоб вчасно вловити і запобігти спаду попиту на виріб шляхом його удосконалення або заміни іншим. Результати аналізу мають допомогти керівництву підприємства розробити асортимент товарів відповідно до його стратегії і вимог ринкової кон'юнктури. У процесі аналізу необхідно також; виявити реальних і потенційних конкурентів, провести аналіз показників їхньої діяльності, визначити сильні і слабкі сторони їхнього бізнесу, фінансові можливості, мету і стратегію конкурентів у сфері експансії на ринку, технології виробництва, якості продукції і цінової політики. Це дасть змогу передбачити спосіб їхньої поведінки і обрати найприйнятніші способи боротьби для зміцнення своїх позицій на ринках збуту.

Самостійна робота №7

Тема: Фактори, які впливають на обсяг реалізації продукції.

1.Фактори, які впливають на обсяг реалізації продукції.

1.Фактори, які впливають на обсяг реалізації продукції. Фактори - це рушійні сили розвитку процесів і явищ, які відбуваються на підприємстві. Причини - умови здійснення окремих явищ, які більш глибоко, ніж фактори, розкривають зміни рівня ресурсів і їхнього складу, а також показників роботи; вони деталізують вплив факторів. Резерви - це невикористані можливості підвищення ефективності виробництва за рахунок поліпшення використання ресурсів унаслідок запровадження певних заходів. Пошук резервів потребує впровадження досягнень науково-технічного прогресу, наукової організації праці, організаційно-технічних заходів, активного роздержавлення і приватизації, забезпечення конкурентоспроможності колективів і підприємств. На результати діяльності підприємств впливають численні та різноманітні фактори. Для точнішого виявлення ролі окремих факторів необхідно згрупувати їх за відповідними ознаками. Класифікація в будь-якому дослідженні має суттєве значення. Вона допомагає глибше розкрити зміст процесів чи явищ, їхні внутрішні зв'язки і залежності, визначити тенденцію розвитку процесів чи явищ. В економічній літературі фактори виробництва групуються за різними ознаками. Принципи групування факторів, які рекомендуються в літературі, мають ряд суттєвих недоліків: вони або не охоплюють усіх факторів, або допускають їх повторюваність у різних групах. Іноді під час групування порушується принцип економічної однорідності, мають місце то надмірне дроблення, то звуження або спрощення. Надмірна диференціація факторів навряд чи є доцільною, оскільки це часто призводить до додаткових труднощів у плануванні, обліку й аналізі. Недоцільним є й надмірне укрупнення факторів, бо воно може перешкоджати пошуку та аналізу резервів. Однією з найбільш вдалих класифікацій факторів виробництва є майже традиційна їх класифікація. Слід зазначити, що різні фактори відіграють різну роль і мають різне значення для підвищення ефективності виробництва. Це визнають усі автори, але єдиного підходу до цієї проблеми в літературі з економіки нема. Звичайно, кожний автор на перший план висуває той фактор чи групу факторів, які він вибрав об'єктом свого дослідження, і оцінює їхню роль і значення в загальному обсязі виробництва значною мірою суб'єктивно, без достатнього врахування їх об'єктивних зв'язків і взаємозалежностей. Зрозуміло, що роль і значення окремих факторів не залишаються постійними. Вони змінюються залежно від різних економічних і конкретно-історичних умов розвитку суспільного виробництва. Розвиток ринкових відносин змінює суть та співвідношення різних факторів. Усе це має знайти відображення в теорії і практиці перебудови нашого суспільства, у методиці обліку та аналізу виробництва. Велику роль у цьому відіграватимуть математичні методи економічного аналізу. З метою логічного впорядкування й систематизації всієї роботи щодо пошуку наявних резервів підвищення ефективності виробництва доцільно їх класифікувати в економічному аналізі за ознаками.

Самостійна робота №8

Тема:Аналіз асортименту продукції.

1.Аналіз асортименту продукції різними способами.

2.Аналіз структури випуску продукції різними методами.

Одним із важливих напрямів деталізації обсягу випуску продукції є вивчення його в асортиментно-структурному аспекті. Під асортиментом розуміють перелік вироблюваних видів продукції із зазначенням обсягів випуску. Більш вузьким поняттям є номенклатура випуску, яка характеризує тільки обсяг, різноманітність продукції, що виробляється. І нарешті, структура — це співвідношення окремих виробів у загальному обсязі виробництва, вираженому здебільшого у відсотках. Зміна асортименту в порівняно з планом приводить до асортиментних, а структури випуску — до структурних зрушень. Узагалі, ці явища тісно пов’язані одне з одним, і тому ми маємо єдині асортиментно-структурні зрушення у випуску продукції.

У табл. 5.2 наведено дані про виконання плану з асортименту.

Таблиця 5.2