Природа и сущность издержек производства.

В основе любого экономического решения лежит ответ на вопрос: как соотносится то, что мы затрачиваем на тот или иной проект (наши издержки), и то, что в результате осуществления проекта мы можем получить сверх своих затрат (прибыль)?

Понятие издержек обычно ассоциируется с определенными потерями, жертвами, которые необходимо понести для получения некоторых полезных результатов. Эти потери могут быть разнообразны, поэтому нет единого универсального и простого метода определения издержек. Существуют два подхода к трактовке издержек: бухгалтерский и экономический, каждый из которых имеет свою область применения.

Согласно первому подходу, бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки принимают форму денежных платежей внешним поставщикам ресурсов, не принадлежащим к числу владельцев фирмы. Они полностью отражаются в бухгалтерской отчетности предприятия. Поэтому эти издержки также называют внешними (денежными, явными):

Бухгалтерские издержки = Внешние издержки.

Поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных, продуктов. Отсюда следует, что все издержки производства по природе своей альтернативны, т.е. связаны с упущенной возможностью применения ресурсов в другом производстве. Согласно второму подходу,экономические (альтернативные) издержки (EC-economic costs) – это стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этих условиях говорят об альтернативных издержках – цене выбора.

Альтернативные (вмененные) издержки использования ресурсов, принадлежащих самой фирме, проявляются как внутренние (неоплачиваемые, неявные) издержки. Они включают денежные доходы, кото рыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, а также издержки упущенных возможностей (недополученная прибыль). Например, если фирма располагает помещением, принадлежащим ее владельцу, то она упускает возможность сдать помещение в аренду и получать арендную плату. Если владелец фирмы открывает свое дело в расчете на получение предпринимательского дохода – прибыли, то он теряет заработную плату, которую мог бы получать в качестве наемного работника на другой фирме.

Внутренние издержки включают в себя также так называемую нормальную прибыль, которая представляет собой лишь часть прибыли предпринимателя.

Нормальная прибыль предпринимателя (PN-normal profit) – это минимальная плата, необходимая для того, чтобы удержать предпринимателя в пределах данного направления деятельности. Эта прибыль должна быть не меньше прибыли, чем предприниматель мог бы иметь в другой наиболее выгодной для себя сфере деятельности, т.е. не меньше “упускаемого” им дохода.

Таким образом, экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние:

Экономические издержки = Внешние (бухгалтерские) издержки +

+ Внутренние издержки (в т. ч. нормальная прибыль).

. Издержки производстваБухгалтерские и экономические издержки производства Бухгалтерские издержки - осуществленные в денежной форме фактические расходы, связанные с осуществлением производства. Экономические (вмененные) издержки - это стоимость всех отвлекаемых для данного производства ресурсов. К экономическим издержкам относятся:• внешние (явные) издержки, представляющие собой денежные выплаты за привлеченные для производства ресурсы, т.е. затраты по оплате поставленных ресурсов, равные бухгалтерским издержкам;• внутренние (неявные) издержки, представляющие собою денежные доходы, которые могли бы быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов;• нормальная прибыль как минимальная плата за удержание предпринимательских способностей от альтернативного использования (она может быть оценена в виде процента на капитал);• безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это ранее произведенные, но не принимаемые во внимание при принятии текущих решений затраты. Они представляют собою невосполнимые потери инвестиционных ресурсов, вызванные изменением вида или места деятельности.Различия в величине бухгалтерских и экономических издержек приводят к количественному несовпадению бухгалтерской и экономической прибыли. Бухгалтерская прибыль - это совокупная выручка за вычетом бухгалтерских издержек. Экономическая прибыль - это разница между совокупной выручкой и экономическими издержками. Она меньше бухгалтерской на величину неявных издержек и нормальной прибыли.

ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ

1. Экономическая и бухгалтерская прибыль

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

TR – TC = π,

где TR - совокупная выручка;

TC - совокупные издержки;

π - прибыль.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными). К внешним издержкамотносится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

Бухгалтерская прибыль = Совокупная выручка – Внешние издержки.

Внутренними издержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Экономическая прибыль = Бухгалтерская прибыль – Внутренние издержки.

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Они равнысумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

Совокупный доход (TR) – это сумма дохода, получаемого фирмой от продажи определенного количества блага:

TR = P * Q,

где P - цена; Q - проданное количество благ.

Средний доход (AR) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции:

В условиях совершенной конкуренции, когда производителей много, никто из них не может оказать существенного влияния на цену производимой продукции. Цена складывается объективно, поэтому каждая фирма выступает как ценополучатель.

Постоянные, переменные и общие издержки фирмы в краткосрочном периоде: сущность, состав

|

Постоянные издержки (FC) – это издержки, сума которых в данный период времени не зависти от объема производства (арендная плата, зарплата директора, оплата обязательств фирмы, некоторые виды налогов, страховые взносы, амортизационные отчисления, зарплата высшего управленческого персонала). Они подразделяются на 2-е большие группы: 1) стартовые – это те, которые возникают с возникновением производства. 2) остаточные – это те, которые фирма продолжает нести не смотря на остановку производства. Переменные издержки (VC) – это те, издержки общая величина которых на данный момент времени находится в непосредственной зависимости от объема производства (затраты на сырье, затраты на з/п основного персонала, затраты на энергию). Подразделяются на 3-и вида: 1) Пропорциональные – относительное изменение издержек равно относительному изменению объема продукции. 2) Дегрессивные (регрессивные) – рост издержек ниже, чем рост объема продукции. 3) Прогрессивные – относительное увеличение издержек больше, чем рост относительных издержек. Общие издержки (TC) – они равны сумме постоянных и переменных издержек. TC=FC+VC. |

Предельные издержки

Предельные

издержки (![]() ) —

это издержки, связанные с производством

дополнительной единицы продукции.

) —

это издержки, связанные с производством

дополнительной единицы продукции.

MC = ΔTC / ΔQ

Предельные издержки отражают изменения в издержках, которые повлечет за собой увеличение или уменьшение производства на одну единицу.

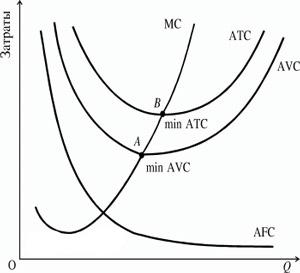

Сравнение средних и предельных издержек производства — важная информация для управления фирмой, определяющая оптимальные размеры производства. В точке В цена предложения совпадает со средними и предельными издержками. Эта точка означает равновесие фирмы.

При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, ибо на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определятся бегством из рыночных структур.