Підручник Фінанси Підприємств Поддєрьогін 2002

Розділ 5

Оподаткування підприємств

Основні терміни і поняття: акцизний збір; амортизаційні відрахування; база оподаткування; валові витрати; валовий дохід; вхідний податок на додану вартість; джерела сплати податків; дериватив; збір на обов'язкове державне пенсійне страхування; збір на обов'язкове соціальне страхування; збори; звичайна ціна; комунальний податок; інвестиційний податковий кредит; місцеві податки; мито; непрямі податки; нульова ставка оподаткування; об'єкт оподаткування; оподаткований прибуток; оподаткування дивідендів; плата за землю; платежі за ресурси; податки; податковий кредит; податкові пільги; податок із власників транспортних засобів; податок з реклами; податковий період; податковий агент; податок на додану вартість; податок на нерухоме майно (нерухомість); податок на прибуток; продаж товарів; прямі податки; регулювальна функція податків; система оподаткування; скоригований валовий дохід; ставки податків; суспільне призначення податків; фіксований сільськогосподарський податок; фіскальна функція податків; функції податків; цільові державні фонди.

5.1. Система оподаткування підприємств

5.1.1. Сутність і призначення системи оподаткування підприємств

Податки є важливою ланкою фінансових відносин у суспільстві і як форма фінансових відносин виникають з появою держави. З розвитком товарно-грошових відносин оподаткування здійснюється в основному в грошовій формі. Податки — це обов'язкові платежі, що їх встановлює держава для юридичних і фізичних осіб з метою формування централізованих фінансових ресурсів, які забезпечують фінансування державних витрат.

Обов'язкові платежі переказуються до бюджету держави, а також до цільових державних фондів. Вони здійснюються в таких формах: податки, плата за ресурси, цільові відрахування.

Система оподаткування — це продукт діяльності держави, її важливий атрибут. Кожна держава формує свою систему оподаткування з урахуванням досвіду інших країн, стану економіки, розвитку ринкових відносин, національних особливостей, необхідності виконання конкретних економічних і соціальних завдань.

Становлення системи оподаткування в Україні почалося з ухваленням 25 червня 1991 р. Закону «Про систему оподаткування». У ньому було визначено принципи побудови і призначення системи оподаткування, дано перелік податків, зборів, названо платників та об'єкти оподаткування. Таким чином було закладено основи системи оподаткування, створено передумови для її наступного розвитку.

З огляду на зміни в податковій політиці держави, необхідність дальшого вдосконалення оподаткування 2 лютого 1994 р. було ухвалено другий варіант Закону «Про систему оподаткування». Третій варіант цього закону Верховна Рада України ухвалила 18 лютого 1997 р.

В останньому варіанті закону дано більш повне й чітке визначення: принципів побудови системи оподаткування, понять цієї системи (платники податків і зборів, об'єкти оподаткування); обов'язків, прав і відповідальності платників податків; видів податків, зборів і порядку їх зарахування до бюджету та державних цільових фондів.

Система оподаткування — це сукупність податків і зборів (обов'язкових платежів), що стягуються в порядку, установленому відповідними законами держави, до бюджетів різних рівнів, а також до державних цільових фондів.

Законом «Про систему оподаткування» визначено такі принципи її побудови:

— стимулювання підприємницької виробничої діяльності та інвестиційної активності;

— стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції;

— обов'язковість;

— рівнозначність і пропорційність;

— рівність, недопущення будь-яких виявів податкової дискримінації;

— соціальна справедливість;

— стабільність;

-

економічна обґрунтованість;

-

рівномірність сплати;

— компетентність;

-

єдиний підхід;

-

доступність.

На жаль, не всі з перелічених принципів реалізовано в законодавчих актах щодо окремих податків.

Визначення принципів побудови системи оподаткування має важливе значення для створення дієздатної, ефективної податкової системи. Принципи побудови системи оподаткування значною мірою характеризують податкову концепцію держави, її податкову політику.

Однак перелічені принципи системи оподаткування в Україні потребують додаткової доробки: уточнення змісту («компетентність», «єдиний підхід», «доступність»); скорочення кількості принципів із визначенням найважливіших для побудови дієздатної податкової системи тощо.

У системі оподаткування необхідно виділити дві підсистеми: оподаткування юридичних осіб (підприємств) та оподаткування фізичних осіб.

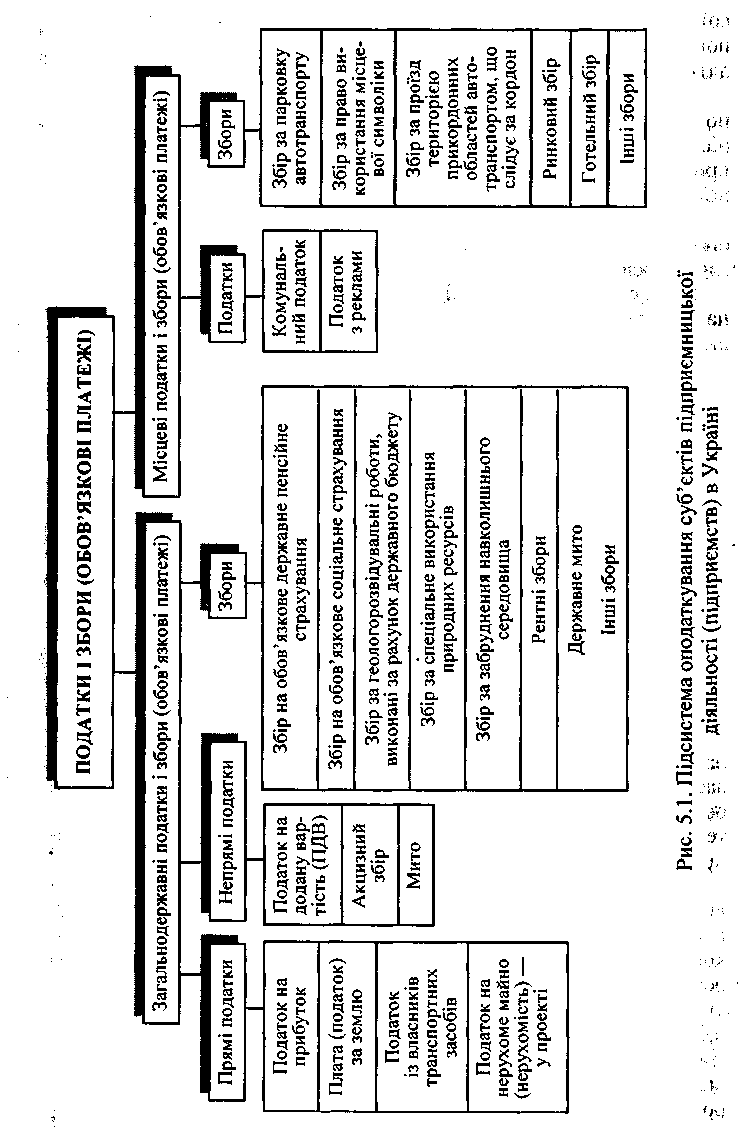

На рис. 5.1 зображено підсистему оподаткування підприємств, на підставі Закону України «Про систему оподаткування» від 18 лютого 1997 p., а також наступних змін до нього.

Підприємства — суб'єкти господарювання можуть сплачувати загальнодержавні, а також місцеві податки і збори.

Загальнодержавні податки і збори включають:

— прямі податки [податок на прибуток, плата (податок) за землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на нерухоме майно (нерухомість)];

— непрямі податки [податок на додану вартість (ПДВ), акцизний збір, мито];

— збори (на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування, за геологорозвідувальні роботи, виконані за рахунок державного бюджету; за забруднення навколишнього середовища; рентні збори, державне мито; інші збори).

Місцеві податки і збори включають:

— два податки (комунальний податок і податок з реклами);

— різні збори (за право використання місцевої символіки; за парковку автотранспорту; за проїзд територією прикордонних областей транспортом, що слідує за кордон; за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; ринковий збір; готельний збір; за проведення місцевих аукціонів, конкурсного розпродажу і лотерей; за право проведення кіно- і телезйомок та ін.).

Аналіз системи оподаткування в Україні, її становлення та розвитку дає змогу зробити висновок про недоліки, що їй притаманні. По-перше, це нестабільність податкової системи. Часті зміни в законодавчих актах щодо окремих податків негативно впливають на розвиток підприємницької діяльності. По-друге, суто фіскальне спрямування податкової системи, недостатнє виявлення регулювальної функції основних податків. По-третє, громіздкість системи (велика кількість податків та цільових відрахувань, які мають сплачувати суб'єкти господарювання). По-четверте, складність розрахунків окремих податків та відрахувань.

Причини (фактори), що обумовлюють наявність недоліків у системі оподаткування є досить різноманітними, залежать від впливу об'єктивних і суб'єктивних факторів.

До об'єктивних факторів належать:

• недостатній досвід оподаткування підприємств за умов формування ринкової економіки;

• недостатня кількість професійно підготовлених фахівців яких можна було б залучити до розробки законодавчих і нормативних актів з оподаткування;

• стан економіки, дефіцит державних фінансових ресурсів, які обумовлювали прийняття законодавчих і нормативних документів з оподаткування фіскального спрямування.

До суб'єктивних факторів можна віднести:

• брак альтернативних варіантів розробки законодавчих і нормативних документів з оподаткування, монополія Міністерства фінансів, податкової служби щодо їх підготовки, що мала місце на перших етапах становлення системи оподаткування;

• залучення до розробки законодавчих і нормативних документів з оподаткування недостатньо професійно підготовлених фахівців, а в результаті — низька їхня якість, необхідність постійного внесення змін;

• затримка розробки та прийняття окремих законодавчих і нормативних документів з оподаткування, податкового кодексу держави в цілому, спрямованих на вдосконалення системи оподаткування;

• неузгодженість документів з питань оподаткування, які схвалювалися Верховною Радою, запроваджувалися Указами Президента, рішеннями Кабінету Міністрів.

Можна констатувати, що нині негативний вплив більшості факторів об'єктивного і суб'єктивного характеру, які обумовили наявність недоліків системи оподаткування, значно знизився. Отже, створилися умови для прийняття рішень з удосконалення системи оподаткування.

Але варто зазначити, що вдосконалення системи оподаткування не можна розглядати спрощено — тільки як загальне зниження ставок оподаткування і зменшення податкового навантаження на платників. Удосконалення системи оподаткування об'єктивно потребує активізації регулювальної функції податків.

Закономірно, що вдосконалення системи оподаткування суб'єктів господарювання в цілому пов'язане зі змінами окремих податків, а також розвитком таких напрямків підприємницької діяльності (банківська і страхова діяльність, операції з цінними паперами, торгово-посередницька діяльність, мале підприємництво).