5.3.2. Фіксований сільськогосподарський податок

З метою спрощення механізму оподаткування та зменшення податкового навантаження на сільськогосподарських товаровиробників 17 грудня 1998 р. було схвалено Закон «Про фіксований сільськогосподарський податок» (термін дії закону до 1 січня 2004 року).

Введення в дію цього закону з 1 січня 1999 року внесло суттєві зміни в оподаткування сільськогосподарських товаровиробників, які використовують землю як засіб виробництва.

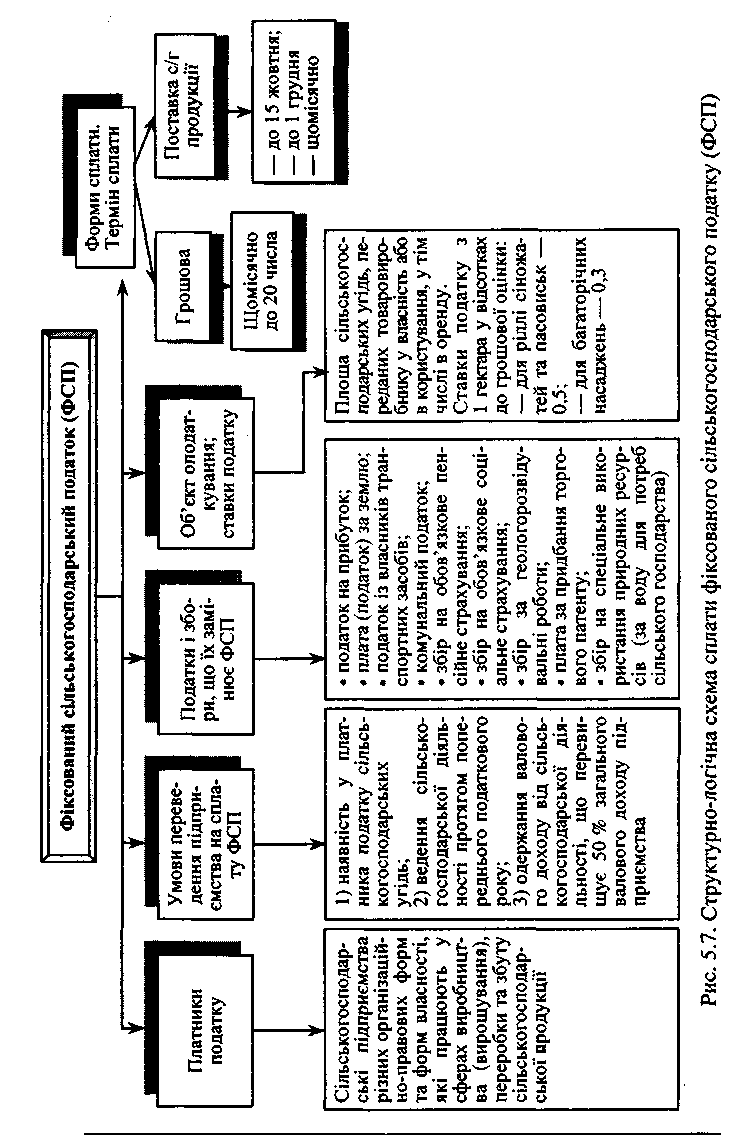

Структурно-логічну схему сплати фіксованого сільськогосподарського податку наведено на рис. 5.7.

Платниками фіксованого сільськогосподарського податку є сільськогосподарські підприємства різних організаційно-правових форм господарювання та власності (колективні й державні сільськогосподарські підприємства, акціонерні товариства, агрофірми, фермерські господарства), які працюють у сферах виробництва (вирощування), переробки та збуту сільськогосподарської продукції, у тому разі, коли їхній валовий дохід від операцій з продажу сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік перевищує 50 % загальної суми валового доходу підприємства.

Для діючих і зановостворених сільськогосподарських підприємств за визнання їх платниками фіксованого сільськогосподарського податку обов'язковими є такі критерії:

1) наявність у платника податку сільськогосподарських угідь;

2) наявність діяльності за попередній звітний (податковий) рік;

3) валовий дохід від сільськогосподарської діяльності, що перевищує 50 % загального валового доходу.

Валовий дохід визначається як загальна сума доходу платника податку від усіх видів його діяльності, отриманого (нарахованого) протягом звітного періоду у грошовій чи матеріальній формах як на території України, так і за її межами.

До валового доходу від реалізації сільськогосподарської продукції власного виробництва слід включати вартість:

—реалізованої продукції рослинництва і тваринництва власного виробництва;

—реалізованої сільськогосподарської продукції, виробленої із сільськогосподарської сировини власного виробництва на власних переробних підприємствах;

—реалізованої продукції, виробленої із власної сировини на давальницьких умовах, незалежно від територіального розміщення переробного підприємства;

— наданих послуг, пов'язаних із сільськогосподарським виробництвом.

Фіксований сільськогосподарський податок установлюється замість таких податків і зборів (обов'язкових платежів):

— податок на прибуток підприємств; —плата (податок) за землю;

—податок із власників транспортних засобів та інших самохідних машин і механізмів;

— комунальний податок;

—збір на обов'язкове державне пенсійне страхування; —збір на обов'язкове соціальне страхування; —збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

— плата за придбання торгового патенту на здійснення торговельної діяльності;

—збір на спеціальне використання природних ресурсів (за користування водою для потреб сільського господарства).

Інші податки та збори, установлені Законом України «Про систему оподаткування», повинні сплачуватися сільськогосподарськими товаровиробниками в порядку і розмірах, визначених відповідними законодавчими актами.

Платники фіксованого сільськогосподарського податку мають право на вибір форми сплати такого податку — у грошовій формі або у вигляді поставок сільськогосподарської продукції.

За об'єкт оподаткування береться площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому в користування, у тім числі на умовах оренди.

Ставки фіксованого сільськогосподарського податку встановлюються з одного гектара сільськогосподарських угідь у відсотках до грошової їх оцінки в таких розмірах:

— для ріллі, сіножатей та пасовищ — 0,5;

— для багаторічних насаджень — 0,3.

Для платників податку, які здійснюють діяльність у гірських зонах та на Поліссі, названі ставки відповідно знижуються до 0,3 і 0,1 відсотків.

Передбачене щорічне індексування грошової оцінки землі на рівень інфляції.

Платники фіксованого сільськогосподарського податку у грошовій формі визначають його суму на поточний рік у порядку та розмірах, передбачених Законом, і до 1 лютого подають розрахунок до державної податкової служби за місцем їхнього знаходження.

Протягом поточного року щомісяця до 20 числа місяця, наступного за звітним, указаний податок сплачується в розмірі третини суми податку, визначеної на кожний квартал. Установлено такий квартальний розподіл річної суми податку: 1 квартал — 10 %, II квартал — 10 %, III квартал — 50 %, IV квартал — 30 %.

Для сплати фіксованого сільськогосподарського податку у формі поставок сільськогосподарської продукції встановлені такі терміни: поставки зерна — за погодженням з районною державною адміністрацією, але не пізніше 15 жовтня (ранні зернові культури) та 1 грудня (пізні зернові та технічні культури); поставки продукції тваринництва — щомісячно, але не пізніше останнього дня поточного місяця.

При цьому витрати, пов'язані з транспортуванням сільськогосподарської продукції до заготівельних підприємств і організацій, несуть платники податку.

Кількість сільськогосподарської продукції з одного гектара сільськогосподарських угідь встановлюється на початку року і не підлягає коригуванню залежно від зміни ціни на сільськогосподарську продукцію протягом податкового року.

Обрахунок кількості сільськогосподарської продукції з одного гектара сільськогосподарських угідь, що має поставлятися в рахунок фіксованого сільськогосподарського податку, здійснюється, виходячи з такого еквівалента — однієї тонни пшениці м'якої третього класу за цінами, які щорічно визначаються Кабінетом Міністрів України.

Кількість сільськогосподарської продукції з одного гектара сільськогосподарських угідь, яка має поставлятися в рахунок фіксованого сільськогосподарського податку, визначається як співвідношення вартості однієї тонни пшениці, узятої за еквівалент, до вартості однієї тонни відповідної продукції. Таке співвідношення встановлюється обласними радами щорічно, але не пізніше 1 січня.

Платники фіксованого сільськогосподарського податку переказують кошти на окремий рахунок Державного казначейства України.

Надходження коштів від такого податку розподіляються в таких пропорціях:

— до місцевого бюджету ЗО %;

— на обов'язкове державне пенсійне страхування — 68 %;

— на обов'язкове соціальне страхування — 2 %.

Повністю звільняються від сплати фіксованого сільськогосподарського податку вітчизняні дослідні господарства науково-дослідних установ і навчальних закладів сільськогосподарської спеціалізації, сортодослідні станції.