Расчёт показателей финансового состояния

.pdfУДК 657.15

Калинина Т.В., к.э.н., доцент

РАСЧЕТ ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ С УЧЕТОМ НОВЫХ ФОРМ ФИНАНСОВОЙ ОТЧЕТНОСТИ

В статье рассматривается изменение форм финансовой отчетности с 2011 года и расчет показателей финансового состояния организации с учетом новых форм отчетности.

КЛЮЧЕВЫЕ СЛОВА: ФИНАНСОВЫЙ АНАЛИЗ, ПОКАЗАТЕЛИ ФИНАНСОВОГО СОСТОЯНИЯ, ПОКАЗАТЕЛИ ЛИКВИДНОСТИ, ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ, ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ, ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ, БУХГАЛТЕРСКИЙ БАЛАНС, ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ, ЛИКВИДНОСТЬ БАЛАНСА, ФИНАНСОВАЯ УСТОЙЧИВОСТЬ.

Результаты деятельности любого субъекта хозяйствования зависят от наличия и эффективности использования финансовых ресурсов. В условиях рыночной экономики финансовое состояние организации имеет первостепенное значение, так как финансовая стабильность организации является фактором ее благополучия. Увеличивается заинтересованность в качестве финансового состояния организации со стороны поставщиков, банков, акционеров, инвесторов, налоговых органов.

Обеспечение эффективного функционирования и развития организации требует экономически грамотного управления его деятельностью, которое во многом определяется умением ее анализировать.

Финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности.

Одним из этапов проведения финансового анализа является расчет показателей (коэффициентов) финансового состояния организации. Финансовые коэффициенты дают возможность увидеть изменения в результатах хозяйственной деятельности и помогают определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству организации на существующие проблемы и возможности их разрешения.

Показатели финансового состояния организации могут дополняться различными показателями, относящимися к той или иной группе, также может меняться и группировка показателей финансового состояния, но сущность и смысл их остается неизменным.

Начиная с 1 января 2011 года, введены новые формы годовой бухгалтерской отчетности, утвержденные приказами Министерства финансов РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» и от 05.10.2011 г. № 124н «О внесении изменений в формы бухгалтерской отчетности организаций, утвержденные приказом Министерства финансов Российской Федерации от 02.07.2010 г. № 66н».

Состав годовой бухгалтерской отчетности согласно этим приказам за 2011 год включает:

-бухгалтерский баланс (Приложение № 1 к Приказу Минфина РФ от 2 июля2010г. №66Н, в редакции Приказа Минфина от 05.10.2011 №124н);

-отчет о прибылях и убытках (Приложение № 1 к Приказу Минфина РФ от 2 июля2010г. №66Н, в редакции Приказа Минфина от 05.10.2011 №124н);

-отчет об изменениях капитала (Приложение № 2 к Приказу Минфина РФ от 2 июля2010г. №66Н, в редакции Приказа Минфина от 05.10.2011 №124н);

-отчет о движении денежных средств (Приложение № 2 к Приказу Минфина РФ от 2 июля2010г. №66Н (в редакции Приказа Минфина от 05.10.2011 №124н);

-отчет о целевом использовании полученных средств (Приложение

№2 к Приказу Минфина РФ от 2 июля2010г. №66Н (в редакции Приказа Минфина от 05.10.2011 №124н).

-пояснения к бухгалтерскому балансу и отчету о прибылях и убытках (Приложение № 3 к Приказу Минфина РФ от 2 июля2010г. №66Н, в редакции Приказа Минфина от 05.10.2011 №124н).

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках могут быть оформлены в табличной и (или) текстовой форме. В случае выбора организацией табличной формы пояснений, за основу берется Приложение № 3 к вышеуказанному приказу, которое напоминает ранее действующую форму 5.

В настоящее время издано много учебников и учебных пособий по финансовому анализу организаций, в которых предлагаются формулы для расчета показателей, ссылаясь на формы бухгалтерской отчетности, действующие до 01.01.2011 года.

С 2011 года в формах бухгалтерской отчетности изменились коды строк, соответствующие тем или иным статьям отчетности. В связи с чем,

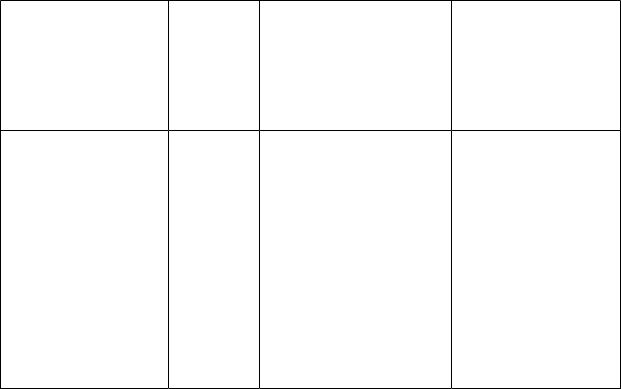

в таблице 1 представим расчет показателей финансового состояния с учетом изменений в новых формах бухгалтерской отчетности.

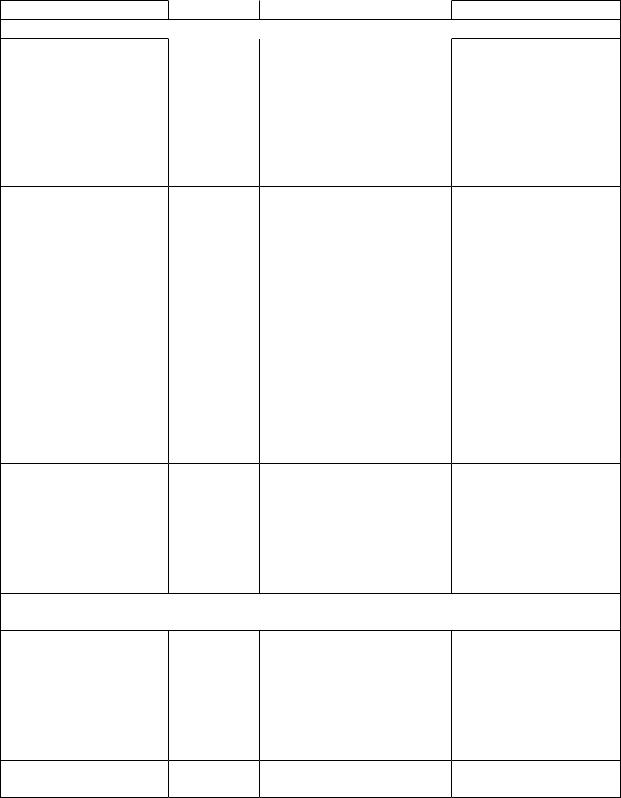

Таблица 1

Показатели финансового состояния организации

Показатели |

|

Норматив |

Формула для расчета |

|

Примечание |

|

|||

I. Показатели ликвидности (рассчитываются по бухгалтерскому балансу) |

|

|

|||||||

Коэффициенты: |

|

|

|

|

|

Рассчитывается |

как |

||

|

|

Не менее |

|

|

|

|

отношение |

денежных |

|

Абсолютной |

|

0,2 -0,3 |

Кабс.л.= |

|

|

средств |

|

и |

|

ликвидности |

|

|

к.1240 + к.1250 / к.1500 |

|

краткосрочных |

|

|||

|

|

|

|

|

|

|

финансовых |

|

|

|

|

|

|

|

|

|

вложений |

|

к |

|

|

|

|

|

|

|

краткосрочным |

|

|

|

|

|

|

|

|

|

обязательствам. |

|

|

Критической |

оценки |

|

|

|

|

|

Рассчитывается |

как |

|

(срочной |

|

|

|

|

|

|

отношение |

|

|

ликвидности) |

|

|

Кср.л.= |

к.1230 + к.1240+ |

дебиторской |

|

|||

|

|

Не менее 1 |

к.1250 / к.1500 – к.1530 |

|

задолженности, |

|

|||

|

|

|

|

|

|

|

денежных |

средств и |

|

|

|

|

|

|

|

|

краткосрочных |

|

|

|

|

|

|

|

|

|

финансовых |

|

|

|

|

|

|

|

|

|

вложений |

|

к |

|

|

|

|

|

|

|

краткосрочным |

|

|

|

|

|

|

|

|

|

обязательствам |

|

|

Текущей ликвидности |

|

|

|

|

|

Рассчитывается |

как |

||

(Общий коэффициент |

1 - 2 |

Ктек.л.= |

|

|

|

отношение оборотных |

|||

покрытия) |

|

|

к.1200 / к.1500 – к.1530 |

|

активов |

|

к |

||

|

|

|

|

|

|

|

краткосрочным |

|

|

|

|

|

|

|

|

|

обязательствам |

|

|

Ликвидности |

при |

|

|

|

|

|

Рассчитывается |

как |

|

мобилизации средств |

0,5-0,7 |

Кл.м.= |

|

|

|

отношение |

|

|

|

|

|

|

к.1210 |

+ |

к.1220 |

/ |

материально- |

|

|

|

|

|

к.1500 – к.1530 |

|

производственных |

|

|||

|

|

|

|

|

|

|

запасов и |

затрат |

к |

|

|

|

|

|

|

|

краткосрочным |

|

|

|

|

|

|

|

|

|

обязательствам |

|

|

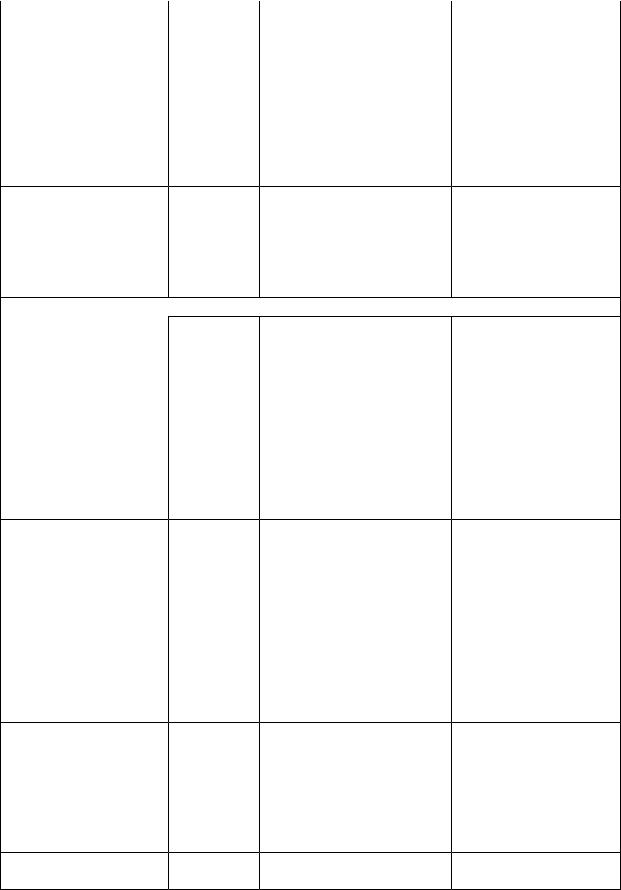

II. Показатели финансовой устойчивости (рассчитываются по бухгалтерскому |

|||||||||

балансу) |

|

|

|

|

|

|

|

|

|

Коэффициенты: |

Не менее |

|

|

|

|

Рассчитывается |

как |

||

|

|

0,1 |

Ксос = |

|

|

|

отношение |

|

|

Обеспеченности |

|

(к.1300 |

+ |

к.1530) |

– |

собственных |

|

||

собственными |

|

|

к.1100 / к.1200 |

|

оборотных |

средств к |

|||

оборотными |

|

|

|

|

|

|

общей |

величине |

|

средствами |

|

|

|

|

|

|

оборотных |

средств |

|

|

|

|

|

|

|

|

организации |

|

|

Финансовой |

|

|

|

|

|

|

Рассчитывается |

как |

|

независимости |

|

|

Кавт.= |

к.1300 + к.1530 / |

отношение |

|

|

||

(автономии) |

|

0,5 и более |

к.1600 (к.1700) |

собственного |

|

|||

|

|

|

|

капитала организации |

||||

|

|

|

|

к итогу баланса |

|

|||

Маневренности |

|

|

|

Рассчитывается |

как |

|||

собственных |

|

|

Км.сос = |

отношение |

|

|

||

оборотных средств |

|

0,2-0,5 |

(к.1300 – к.1340+ к.1530) |

собственных |

|

|||

|

|

|

– к.1100 / к.1300 + к.1530 |

оборотных |

средств к |

|||

|

|

|

|

величине |

|

|

|

|

|

|

|

|

собственного |

|

|||

|

|

|

|

капитала |

|

|

|

|

Соотношения |

|

Меньше |

Кс.з.с.с. = |

Рассчитывается |

как |

|||

заемных |

и |

0,7 |

(к.1500 – к.1530) + |

отношение |

всех |

|||

собственных средств |

|

|

к.1400 / |

заемных |

|

средств |

к |

|

(коэффициент |

|

|

к.1300 + к.1530 |

величине |

|

|

|

|

левериджа) |

|

|

|

собственного |

|

|||

Показатели деловой активности |

|

капитала |

|

|

|

|||

|

|

|

|

|

|

|||

Коэффициенты |

Без норма- |

|

Рассчитывается |

как |

||||

оборачиваемости: |

|

тива |

|

чистая |

выручка |

от |

||

|

|

|

Коб.об.акт. = |

реализации |

|

|||

оборотных активов |

|

|

к. 2110 / к. 1200 |

продукции |

(форма |

|||

|

|

|

|

«Отчет о прибылях и |

||||

|

|

|

|

убытках») |

к средней |

|||

|

|

|

|

за |

период |

величине |

||

|

|

|

|

оборотных |

активов |

|||

|

|

|

|

(форма |

|

|

|

|

|

|

|

|

«Бухгалтерский |

|

|||

|

|

|

|

баланс») |

|

|

|

|

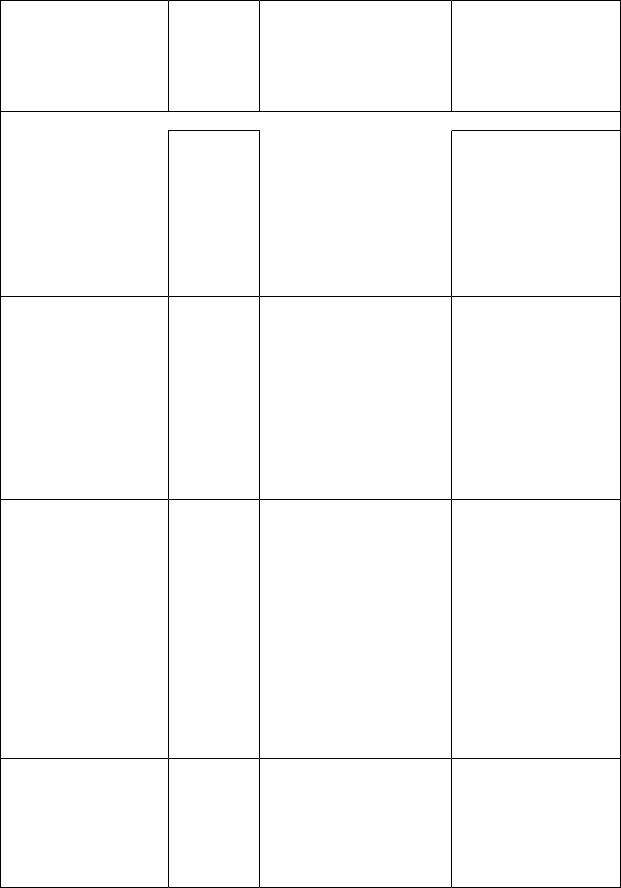

собственного |

|

Без норма- |

|

Рассчитывается |

как |

|||

капитала |

|

тива |

|

чистая |

выручка |

от |

||

|

|

|

|

реализации |

|

|||

|

|

|

Коб.с.к. = |

продукции |

(форма |

|||

|

|

|

к. 2110 / к. 1300 |

«Отчет о прибылях и |

||||

|

|

|

|

убытках») |

к средней |

|||

|

|

|

|

за |

период |

величине |

||

|

|

|

|

собственного |

|

|||

|

|

|

|

капитала |

|

(форма |

||

|

|

|

|

«Бухгалтерский |

|

|||

Продолжительность |

|

|

баланс») |

|

|

|

||

Без норма- |

|

Рассчитывается |

как |

|||||

оборота, дни: |

|

тива |

|

отношение |

|

|

||

оборотных активов |

|

|

Доб.акт. = |

среднегодового |

|

|||

|

|

|

360 / (к. 2110 / к. 1200) |

количества |

дней |

к |

||

|

|

|

|

коэффициенту |

|

|||

|

|

|

|

оборачиваемости |

|

|||

|

|

|

|

оборотных активов |

|

|||

собственного |

|

Без норма- |

|

Рассчитывается |

как |

|||

капитала |

|

тива |

|

отношение |

|

|

||

Доб.с.к. = |

среднегодового |

360 / (к. 2110 / к. 1300) |

количества дней к |

|

коэффициенту |

|

оборачиваемости |

|

собственного |

|

капитала |

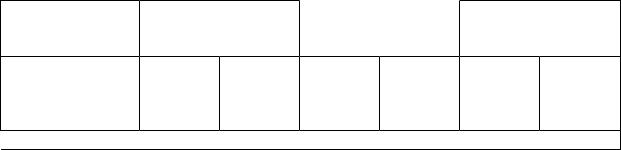

Показатели интенсивности использования ресурсов (показатели рентабельности)

|

|

|

|

|

Рассчитывается |

как |

||||

|

|

|

|

|

отношение |

|

чистой |

|||

Общая |

Без норма- |

Р общ. = к. 2400 / к.2110 |

прибыли |

|

|

(форма |

||||

рентабельность, % |

тива |

х100 |

|

|

«Отчет о прибылях и |

|||||

|

|

|

|

|

убытках») |

к выручке |

||||

|

|

|

|

|

от |

|

|

реализации |

||

|

|

|

|

|

продукции |

|

(форма |

|||

|

|

|

|

|

«Отчет о прибылях и |

|||||

|

|

|

|

|

убытках») |

|

|

|

||

Рентабельность |

Без норма- |

Р о.д.= |

|

|

Характеризует |

сумму |

||||

основной |

тива |

к. |

2200 |

/ |

прибыли |

|

от |

продаж |

||

деятельности, % |

|

(к.2120+2210+2220) х 100 |

(форма |

«Отчет |

о |

|||||

|

|

|

|

|

прибылях |

|

|

и |

||

|

|

|

|

|

убытках»), |

|

|

|

||

|

|

|

|

|

приходящейся |

|

на |

|||

|

|

|

|

|

каждый |

рубль |

затрат |

|||

|

|

|

|

|

на |

производство |

и |

|||

|

|

|

|

|

сбыт |

|

|

продукции |

||

|

|

|

|

|

(форма |

«Отчет |

о |

|||

|

|

|

|

|

прибылях и убытках») |

|||||

|

|

|

|

|

Показывает, |

сколько |

||||

|

|

|

|

|

прибыли |

|

от |

продаж |

||

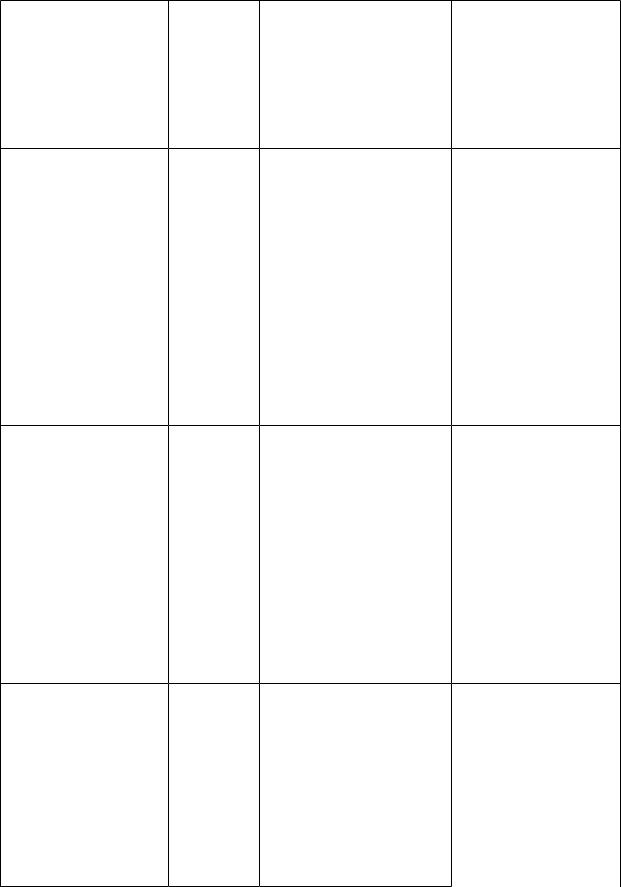

Рентабельность |

Без норма- |

Р п.= к.2200 / к.2110 х |

приходится на 1 рубль |

|||||||

(убыточность) |

тива |

100 |

|

|

реализованной |

|

|

|||

продаж, % |

|

|

|

|

продукции. |

|

|

|||

|

|

|

|

|

Рассчитывается |

как |

||||

|

|

|

|

|

отношение |

прибыли |

||||

|

|

|

|

|

от |

продаж |

(форма |

|||

|

|

|

|

|

«Отчет о прибылях и |

|||||

|

|

|

|

|

убытках») |

к выручке |

||||

|

|

|

|

|

от |

|

|

реализации |

||

|

|

|

|

|

продукции |

|

(форма |

|||

|

|

|

|

|

«Отчет о прибылях и |

|||||

|

|

|

|

|

убытках»). |

|

|

|

||

|

|

|

|

|

Отражает |

|

|

|

||

|

|

|

|

|

эффективность |

|

||||

Рентабельность |

Без норма- |

Р в.к.= |

к.2400 / к.1100 |

х |

использования |

|

|

|||

внеоборотных |

тива |

100 |

|

|

внеоборотных |

|

|

|||

активов, % |

|

|

|

|

активов. |

Определяет |

||||

|

|

|

|

|

величину |

прибыли |

||||

|

|

|

|

|

(форма |

«Отчет |

о |

|||

|

|

|

прибылях |

|

|

|

и |

|

|

|

|

убытках»), |

|

|

|

|

|

|

|

|

приходящейся |

|

на |

|||

|

|

|

рубль, |

вложенный |

во |

|||

|

|

|

внеоборотные |

|

|

|||

|

|

|

активы* |

|

|

(форма |

||

|

|

|

«Бухгалтерский |

|

||||

|

|

|

баланс»). |

|

|

|

|

|

|

|

|

Отражает |

|

|

|

|

|

|

|

|

эффективность |

|

и |

|||

|

|

|

прибыльность |

|

|

|||

Рентабельность |

Без норма- |

Р о.к. = к.2400 / к.1200 х |

использования |

|

|

|||

оборотных активов, % |

тива |

100 |

оборотных |

|

активов. |

|||

|

|

|

Определяет |

величину |

||||

|

|

|

прибыли |

|

|

(форма |

||

|

|

|

«Отчет о прибылях и |

|||||

|

|

|

убытках»), |

|

|

|

|

|

|

|

|

приходящейся |

|

на |

|||

|

|

|

рубль, |

вложенный |

в |

|||

|

|

|

оборотные |

|

|

активы |

||

|

|

|

(форма |

|

|

|

|

|

|

|

|

«Бухгалтерский |

|

||||

|

|

|

баланс»).* |

|

|

|

|

|

|

|

|

Характеризует |

|

|

|||

|

|

|

эффективность |

|

|

|||

Рентабельность |

Без норма- |

Р с.к.= к.2400 / (к.1300 + |

использования |

|

|

|||

собственного |

тива |

к.1530) х 100 |

собственного |

|

|

|||

капитала, % |

|

|

капитала. |

|

|

|

|

|

|

|

|

Определяет |

величину |

||||

|

|

|

прибыли |

|

|

(форма |

||

|

|

|

«Отчет о прибылях и |

|||||

|

|

|

убытках»), |

|

|

|

|

|

|

|

|

приходящейся |

|

на |

|||

|

|

|

рубль |

собственного |

||||

|

|

|

капитала |

|

|

(форма |

||

|

|

|

«Бухгалтерский |

|

||||

|

|

|

баланс»).* |

|

|

|

|

|

|

|

|

Показывает |

|

|

|

||

|

|

|

эффективность |

|

|

|||

Рентабельность |

Без норма- |

Р п.к.= |

использования |

|

|

|||

перманентного |

тива |

= к.2400 / (к.1300 + |

капитала, |

вложенного |

||||

капитала, % |

|

к.1530 + к. 1400) х100 |

в |

деятельность |

||||

|

|

|

организации |

|

|

на |

||

|

|

|

длительный срок. |

|

||||

|

|

|

Рассчитывается как |

|||||

|

|

|

отношение |

|

чистой |

|||

|

|

|

прибыли |

(«Отчет |

о |

|||

|

|

|

прибылях и убытках») |

|||||

|

|

|

к |

среднегодовой |

||

|

|

|

сумме |

собственного |

||

|

|

|

капитала |

|

и |

|

|

|

|

долгосрочных |

|

|

|

|

|

|

обязательств |

(форма |

||

|

|

|

«Бухгалтерский |

|

||

|

|

|

баланс»). |

|

|

|

Рентабельность |

Без норма- |

Р с.а.= |

к.2400 / к.1600 Характеризует |

|

|

|

совокупных активов, |

тива |

х100 |

эффективность |

|

и |

|

% |

|

|

прибыльность |

|

|

|

|

|

|

использования |

всех |

||

|

|

|

активов предприятия. |

|||

|

|

|

Рассчитывается |

как |

||

|

|

|

отношение |

чистой |

||

|

|

|

прибыли («Отчет |

о |

||

|

|

|

прибылях и убытках») |

|||

|

|

|

к |

среднегодовой |

||

|

|

|

сумме всего капитала |

|||

|

|

|

(всех активов) (форма |

|||

|

|

|

«Бухгалтерский |

|

||

|

|

|

баланс»). |

|

|

|

* - в знаменателе формул показатели внеоборотных активов, оборотных активов, собственного капитала рассчитываются как среднегодовые показатели ((на начало года + на конец года) / 2)

Показатели деловой активности и интенсивности использования ресурсов (показатели рентабельности) не имеют нормативных значений. Эти показатели необходимо рассматривать в динамике, чтобы сделать вывод о финансовом состоянии предприятия.

Рост значений показателей оборачиваемости и рентабельности в динамике характеризует улучшение деятельности предприятия, повышение его деловой активности и доходности.

Показатели (коэффициенты) ликвидности — финансовые показатели, рассчитываемые на основании бухгалтерской отчётности организации для определения ее способности погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса организации, цель которой — оценить ликвидность тех или иных активов.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

На практике принято выделять 4-е группы ликвидности активов:

А1 — наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2 — быстрореализуемые активы (дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

А3 — медленнореализуемые активы (запасы, дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, прочие оборотные активы минус «Расходы будущих периодов»);

А4 — труднореализуемые активы (статьи раздела I актива баланса «Внеоборотные активы»).

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1 — наиболее срочные обязательства (кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу);

П2 — краткосрочные пассивы (краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты);

П3 — долгосрочные пассивы (долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы»);

П4 — постоянные пассивы (статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» минус «Расходы будущих периодов»).

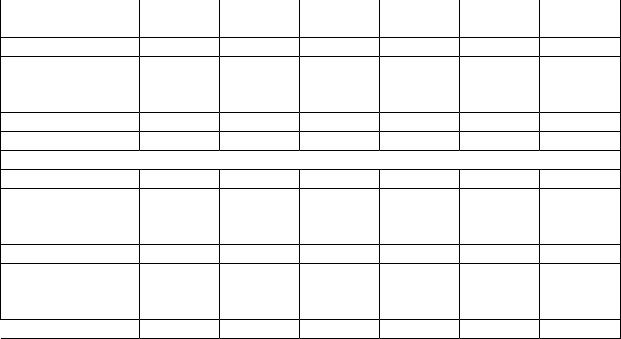

Для проведения анализа нужно сформировать сравнительный аналитический баланс.

|

Сравнительный аналитический баланс |

Таблица 2 |

||||

|

|

|||||

|

(по данным бухгалтерского баланса) |

|

|

|||

Статьи баланса |

Абсолютные |

Удельный вес, |

Изменения |

|||

|

величины, |

|

% |

|

|

|

|

тыс. руб. |

|

|

|

|

|

|

на |

на конец |

на |

на конец |

абсо- |

удель- |

|

начало |

года |

начало |

года |

лютных |

ного |

|

года |

|

года |

|

величин, |

веса, % |

|

|

|

|

|

тыс. руб. |

|

АКТИВ

АКТИВ

А1. к.1240+к.1250 А2. к.1230

А3.

к.1210+к.1220+ к.1260 – к.12605 А4. к.1100

Баланс

ПАССИВ П1. к.1520

П2.

к.1510+к.1540+

к.1550 П3. к.1400

П4.

к.1300+к.1530 – к. 12605

Баланс

Баланс

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

∙текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

А1+А2=>П1+П2; А4<=П4;

∙перспективная ликвидность – это прогноз

платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4<=П4;

∙недостаточный уровень перспективной ликвидности:

А4<=П4;

∙баланс не ликвиден:А4=>П4.

Предприятие считается абсолютно ликвидным, если А1>=П1,

А2>=П2, А3>=П3, А4<=П4.

По данным сравнительного аналитического баланса можно также провести анализ динамики показателей и структурный анализ, а также выявить величину изменения этих показателей (табл. 2).

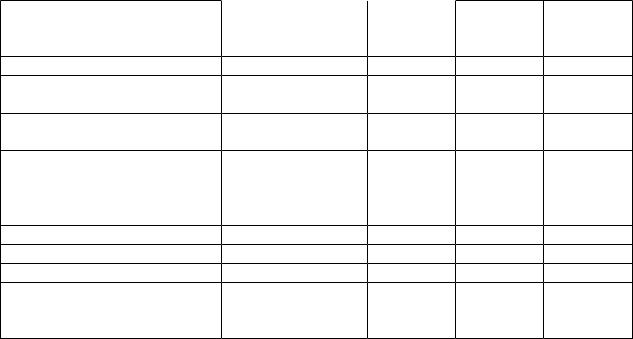

Кроме относительных коэффициентов (табл. 1) финансовую устойчивость организации характеризуют и абсолютные показатели, (табл. 3).

Наиболее обобщающим показателем финансовой устойчивости организации является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат. Трем показателям: СОК, СОК+ДО, СОК+ДО+КО, соответствуют

показатели обеспеченности запасами и затратами этими источниками: Фс, Фф, Фо.

Расчет сводится в таблицу (табл. 3), после чего определяется трехкомпонентный показатель ситуации, который показывает степень финансовой устойчивости предприятия.

По степени финансовой устойчивости предприятия можно выделить 4 типа ситуации:

1.Фс>0, Фф>0, Фо>0 - абсолютная финансовая устойчивость (трехкомпонентный показатель ситуации = 1.1.1)

2.Фс<0, Фф>0, Фо>0 - нормальная финансовая устойчивость, гарантирующая платежеспособность (трехкомпонентный показатель ситуации = 0.1.1).

3.Фс<0, Фф<0, Фо>0 - неустойчивое финансовое состояние, связанное с нарушением платежеспособности (трехкомпонентный показатель ситуации = 0.0.1).

4.Фс<0, Фф<0, Фо<0 - кризисное финансовое состояние (трехкомпонентный показатель ситуации = 0.0.0).

Таблица 3

Анализ финансовой устойчивости организации

Показатели |

|

Источник |

На начало |

На |

конец |

Абсолютн |

|

|

|

информации |

периода |

|

периода |

ое |

|

|

|

|

|

|

|

|

изменение |

1 |

|

2 |

3 |

|

4 |

|

5=3-2 |

1.Общая величина запасов и |

к.1210* |

|

|

|

|

|

|

затрат (З) |

|

|

|

|

|

|

|

2.Наличие |

собственного |

к.1300 –к.1100* |

|

|

|

|

|

оборотного капитала (СОК) |

|

|

|

|

|

|

|

3.Функционирующий капитал |

(к.1300 – к.1100) + |

|

|

|

|

||

(СОК+ДО) |

|

к.1400* |

|

|

|

|

|

4.Общая |

величина |

(к.1300 – к.1100) + |

|

|

|

|

|

источников (СОК+ДО+КО) |

к.1400 + к.1500* |

|

|

|

|

||

5.Фс = СОК - З |

|

стр. 2 – стр. 1 |

|

|

|

|

|

6.Фф = СОК +ДО - З |

стр. 3 – стр. 1 |

|

|

|

|

||

7.Фо= СОК +ДО+Кк - З |

стр. 4 – стр. 1 |

|

|

|

|

||

8.Трехкомпонентный |

|

|

|

|

|

|

|

показатель типа |

финансовой |

|

|

|

|

|

|

ситуации |

|

|

|

|

|

|

|

* - источником информации для |

показателей |

1, |

2, |

3, 4 |

служит |

||

Бухгалтерский баланс |

|

|

|

|

|

|

|

Новизна информации влияет на процесс составления финансового анализа, делает его сложнее, ведь бухгалтеру и аналитику приходится привыкать к изменению отчетности, существовавшей с 2003 года.