1. Содержание финансового менеджмента и его место в системе управления организацией. Финансовый менеджмент - управление финансами хозяйствующих субъектов, финансовые анализ, планирование, а также нахождение и распределение капитала. Финансовый менеджмент - это также и вид управленческой деятельности. Он представляет собой систему воздействия субъекта финансового управления (финансового менеджера) на его объект с целью совершенствования последнего. Финансовый менеджмент реализуется в присущих ему функциях и имеет выраженную специфику - управление денежными потоками, поэтому его функции предопределены задачами финансов предприятий. Планирование финансов - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Прогнозирование - разработка на длительную перспективу изменений финансового состояния объекта в целом и различных его частей. Организационная функция обеспечивает системный подход в организации денежных потоков и фондов. Функция организаций в финансовом менеджменте сводится к объединению людей, совместно реализующих финансовую программу на базе каких-то правил и процедур. Регулирование - воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров. Оно охватывает текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов. Стимулирование в финансовом менеджменте выражается в побуждении работников финансовой службы к заинтересованности в результатах своего труда. Контрольная функция финансового менеджмента отражает состояние кругооборота ресурсов, эффективность хозяйствования, обеспечивает контроль за управленческими решениями в области финансов, предусматривая сбор необходимой информации, анализ факторов. Сущность финансового менеджмента можно определить как систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных. Эффективное управление финансовой деятельностью предприятия обеспечивается реализацией ряда принципов, основными из которых являются следующие: Интегрированность с общей системой управления предприятием. В какой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на формирование денежных потоков и результаты финансовой деятельности. Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования, распределения и использования финансовых ресурсов и организации денежного оборота предприятия теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на результаты его финансовой деятельности. Высокий динамизм управления. Финансовому менеджменту должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия. Вариативность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов и организации денежного оборота должна учитывать альтернативные возможности действий. Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты управленческих решений в области финансовой деятельности в текущем периоде, они должны быть отклонены, если вступают в противоречие с миссией предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде. Эффективный финансовый менеджмент, организованный с учетам изложенных принципов, позволяет формировать ресурсный потенциал высоких темпов прироста производственной деятельности предприятия, обеспечивать постоянный рост собственного капитала, существенно повышать его конкурентную позицию на товарном и финансовом рынках, обеспечивать стабильное экономическое развитие в стратегической перспективе. Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы: 1) Денежный оборот; 2) Финансовые ресурсы; 3) Кругооборот капитала; 4) Финансовые отношения. Субъект управления - совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются: 1) Кадры (подготовленный персонал); 2) Финансовые инструменты и методы; 3) Технические средства управления.; 4) Информационное обеспечение. Главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что реализует конечные финансовые интересы его владельцев. Основная задача финансового менеджмента - принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками ее финансирования, как внешними, так и внутрифирменными. Все задачи тесно связаны между собой, и решаются в рамках финансовой политики предприятия. Финансовая политика состоит из следующих элементов (частей): 1. учетная политика; 2. кредитная политика - политика во взаимоотношениях с банками, либо по отношению к кредитам вообще; 3. политика в отношении управления издержками (метод регулирования издержек, классификация издержек, доля постоянных издержек в себестоимости); 4. налоговая политика и налоговое планирование, (необходимо минимизировать налоговые платежи, но не в ущерб другим направлениям, производствам); 5. дивидендная политика; 6. политика управления денежными средствами (в том числе оборотными активами); 7. инвестиционная политика (наиболее эффективна с финансовой точки зрения). Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма финансового менеджмента входят следующие элементы. 1. Государственное нормативно-правовое регулирование финансовой деятельности предприятия. Принятие законов и других нормативных актов, регулирующих финансовую деятельность предприятий, представляет собой одно из направлений реализации внутренней финансовой политики государства. Законодательные и нормативные основы этой политики регулируют финансовую деятельность предприятия в разных формах. 2. Рыночный механизм регулирования финансовой деятельности предприятия. Этот механизм формируется, прежде всего, в сфере финансового рынка в разрезе отдельных его видов и сегментов. По мере углубления рыночных отношений роль рыночного механизма регулирования финансовой деятельности предприятий возрастает. 3. Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам его финансовой деятельности. 4. Система конкретных методов и приемов осуществления управления финансовой деятельностью предприятия. В процессе анализа, планирования и контроля финансовой деятельности используется обширная система методов и приемов, с помощью которых достигаются необходимые результаты. К числу основных из них относятся методы: технико-экономических расчетов, балансовый, экономико-статистические, экономико-математические, сравнения и другие.

2. Финансы фирмы в финансовой системе страны. Хозяйственный субъект – организационная совокупность трудовых, материальных, финансовых ресурсов, рассматриваемых как единое целое, зарегистрированных в соответствии с действующим законодательством и функционирующих в соответствии с поставленными целями. Хозяйственный субъект является юридическим лицом. Согласно 48 статье ГК юр. лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество; отвечает этим имуществом по своим обязательствам; может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть исцом и ответсчиком в суде; обязан иметь самостоятельный баланс для КО, смету для НеКО. Закончить баланс означает, что в балансе отражено все имущество, собственный капитал и все обязательства предприятия. При характеристике хоз. Субъекта основная роль принадлежит праву собственности. Право собственности в отношении некоторого имущества выражается в совокупности наличия прав владения, пользования, распоряжения. Право владения – возможность фактического обладания имуществом. Право пользования – основанная на законе возможность эксплуатации имущества с целью извлечения полезных свойств, доходов, которые будут принадлежать лицу, использующему данное имущество. Право распоряжения – право определять юридическую судьбу имущества, т.е. собственник может совершать любые действия в отношении имущества, не противоречащие законодательству и не нарушающие права др. лиц. Ключевая роль принадлежит праву распоряжения. В зависимости от цели создания и деятельности юр. Лица делятся на КО и НеКО. Основной целью КО является извлечение прибыли с последующим распределением ее среди участников. Целью НеКО является решение социальных задач, а если НеКО занимается предпринимательской деятельностью, то полученная прибыль не распределяется между участниками, а используется на социальные цели. В современной трактовке финансы предприятия представляют собой совокупность экономических денежных отношений, возникающих в процессе формирования фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства и для удовлетворения социальных нужд общества. Выделяют 4 стадии процесса общественного воспроизводства: производство, обмен, распределение и потребление. Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, когда происходит обмен произведенными общественными продуктами, эквивалентность которого для участников процесса обмена устанавливается с помощью стоимостных оценок. Именно на этой стадии появляются финансовые отношения, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов. Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Однако реальное формирование финансовых ресурсов начинается только на стадии обмена, когда стоимость реализована. В общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы: финансы хозяйствующих субъектов (предприятия, организации, учреждения), страхование, гoсударственные финансы. В зависимости от характера деятельности субъектов внутри каждой из этих сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную организационную структуру финансового аппарата, однако в совокупности они образуют финансовую систему государства.

Взаимодействие между выделенными звеньями финансовой системы осуществляется,

как правило, при посредничестве учреждений банковской системы, играющих особо важную роль в отношении функционирования финансов предприятий. Финансы субъектов хозяйствования являются основным элементом приведенной схемы. Состояние финансов предприятия тесно связано с финансовым положением государства и состоянием денежных доходов населения. По источникам формирования финансовые ресурсы делятся на: 1) образуемые за счет собственных и приравненных к ним средств (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.); 2) мобилизуемые на финансовых рынках как результат операций с ценными бумагами, ссудозаемных операций и др.; 3) поступающие в порядке распределения (бюджетные субсидии, субвенции, страховой возмещение и др.) Финансы – экономические денежные отношения, связанные с формированием, распределением и использованием фондов денежных средств на уровне хозяйствующего субъекта. Под фондами денежных средств понимают обособленную часть, имеющую целевое назначение. Сущность финансов проявляется в их функциях: - инвестиционно-распределительная (оптимизация активов предприятия, т.е. определение оптимального соотношения меду оборотными и внеоборотными активами); - фондообразующая (источниковая) (реализуется в ходе оптимизации источников финансирования, т.е. заключается в определенной оптимизации соотношений между собственными и заемными источниками); - доходораспределительная (определение оптимального для фирмы направления распределения прибыли между собственниками, работниками и капитализуемой частью); - обеспечивающая (обеспечение интересов собственников и оптимизации финансово-расчетной дисциплины, т.е. выполнение обязательств перед контрагентами); - контрольная (осуществление контроля за эффективным использованием ресурсного потенциала предприятия). Финансы организации за счет налоговых отчислений формируют доходную часть государственного бюджета и внебюджетных фондов, а за счет выплаты зарплаты и прочих доходов работникам формируют доходную часть бюджета домашних хозяйств. Т.о. финансы организации являются основой финансовой системы страны.

3. Место ФМ в системе наук. ФМ как самостоятельное систематизированное научно-практическое направление сформировался в начале второй половины ХХ в. как реакция ученых и практиков на зарождавшиеся тенденции в управлении бизнесом, особенностями которого явились повышение значимости финансовых ресурсов и рынков, их глобализация, усиление интернационализации бизнеса, развитие крупных транснациональных корпораций, в значительной степени определяющих тенденции в экономике и др. В условиях рыночной экономики фирмы имеют непосредственное отношение к рынкам капитала как инвесторы, финансовые реципиенты или спекулянты. Однако управление финансовой деятельностью фирмы не сводится к операциям на финансовых рынках; последние составляют лишь часть разнообразных действий по управлению денежными потоками, инвестициями, ссудозаемными операциями и др. Именно это обстоятельство послужило основой разработки ТОФМ, в результате чего произошло его оформление в самостоятельное научно-практическое направление, сформировавшееся на стыке 3 наук: 1) неоклассической (современной) теории финансов. В рамках неоклассической теории финансов объясняется логика перелива капитала из одного сегмента экономики в другой с помощью финансовых рынков, обосновываются общие принципы, методы и модели управления финансовыми потоками как элементами операций инвестирования и финансирования. В практическом плане эта теория ориентирована прежде всего на участников финансовых рынков – финансовых аналитиков, профессиональных портфельных инвесторов, портфельных менеджеров и др. Эти специалисты имеют определенную профессиональную ориентацию, объекты их внимания – фин. активы и инструменты. В контексте деятельности типовой производственной фирмы на первый план выходят проблемы управления расчетами, реальными инвестициями, структурой источников и т.п. Поэтому деятельность финн. менеджера как специалиста по управлению финансами компании не сводится только к применению сложных методов финансовой аналитики, и нередко эти методы для практики становятся оторванными от действительности. Подоплека обособления ФМ в системе наук как раз и заключается в желании ученых и практиков преодолеть оторванность математизированной неоклассической теории финансов от практики повседневного управления финансовой деятельностью компании. Значимость теории для практического управления финансами заключается и в том, что, основываясь на общих закономерностях рынков капитала, фин. менеджер может яснее сформулировать логику принятия внутрифирменных решений. Т. О. основной вклад неоклассической теории финансов в теорию и практику ФМ сводится прежде всего к разработке категорийного аппарата, обособлению и трактовке фундаментальных концепций управления финансами, формулированию принципов функционирования отдельной компании в международной и (или) национальной фин. среде, выработке универсальных инструментов фин. рынка, которыми при необходимости может воспользоваться любая фирма и т.д. Именно в рамках современной теории финансов сформулированы многие базовые концепции ФМ, объясняется методология управления финансами экономического (хозяйствующего) субъекта, характеризуются основные категории науки управления финансами, разрабатываются отдельные приемы, методы и инструменты, используемые для целей управления, дается их теоретическое обоснование. 2) общей теории управления. Любое предприятие, с одной стороны, представляет собой сложную систему, состоящую из множества подсистем (одной из них является ФМ), а с др. стороны, может рассматриваться как составной элемент системы более высокого порядка. Координация деятельности предприятия, обеспечивающая целенаправленность и ритмичность ее работы, осущ. путем формирования в нем некоторой системы управления, под которой понимается процесс целенаправленного, систематического и непрерывного воздействия управляющей подсистемы (или субъекта управления) на управляемую (объект управления). Это воздействие осущ с помощью общих функций управления (т.е. присущих любому хоз. субъекту, независимо от его величины и отраслевой специфики), образующих замкнутый и бесконечно повторяющийся управленческий цикл. Управление финансами по базовым параметрам вписывается в общую теорию управления, а при описании и структуризации ФМ эти функции находят отражение в методиках финн. планирования, анализа, контроля и др. Кроме того, из общей теории управления заимствуются такие идеи, как целеполагание, организационная структура, психологические аспекты управления, центры ответственности, мотивация и др. Т.е. в системе ФМ должна формироваться иерархия целей финн. характера; выбираться определенная оргструктура построения системы управления финансами как подсистемы общего менеджмента; идентифицироваться подразделения предприятия, наделенные определенным ресурсным потенциалом и возможностью принятия решений финн. характера с учетом определенных ограничений; формироваться совокупность финн. поощрений и наказаний как элемент общей системы стимулирования деятельности компании и др. 3) бух. учета. Практическая сторона ФМ задается его связью с БУ с позиции как информационного обеспечения деятельности фин. менеджера, так и совпадения объекта внимания представителей этих 2-х направлений, каковыми являются финн. потоки и операции с ними, приводящие к изменению в активах и обязательствах предприятия. Поскольку фин. потоки отражаются в БУ, финн. менеджер по определению обязан иметь детальное представление о сути работы бухгалтера, содержания публичной отчетности, проф. стандартах ее составления и представления, возможностях регулирования информационной картинкой об имущественной массе и о финн. состоянии субъекта, этой отчетностью представленного.

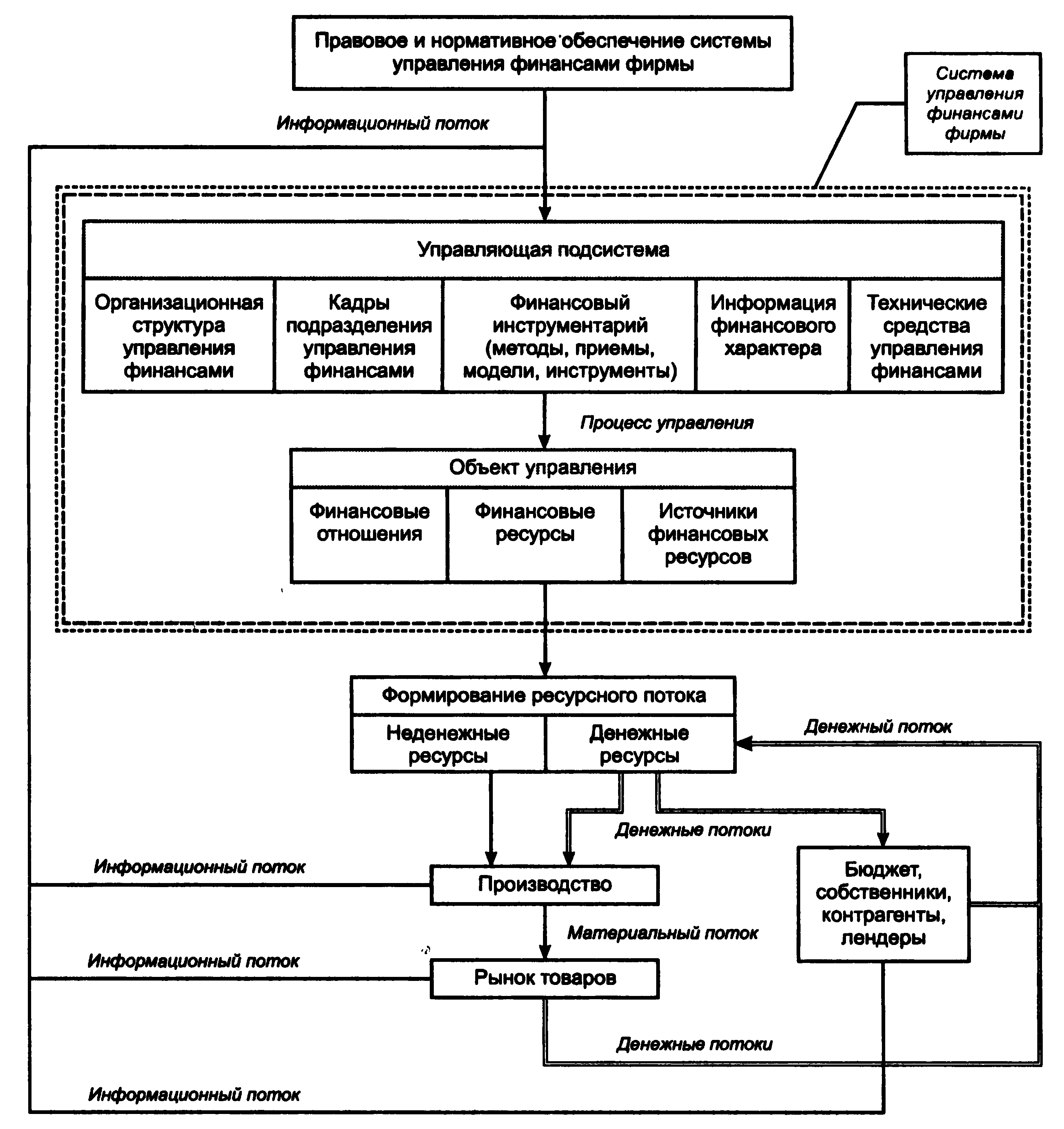

4. Структура системы управления финансами фирмы. В любом предприятии создается некоторая система управления, предназначенная для координации действий своих подразделений и сотрудников. В основе этой системы лежит организационная структура, т.е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Одним из важнейших компонентов общей системы управления деятельностью предприятия является система управления финансами. В зависимости от величины предприятия и масштабов деятельности оргструктура управления финансами может существенно варьироваться. В малом предприятии эта структура может вообще отсутствовать, а все финн. вопросы решаться руководителем предприятия совместно с гл. бухом; в этом случае техническое оформление финн. решений возлагается на бухгалтерию, а ответственность за их принятие - на директора. В крупном предприятии в оргструктуре обособляется самостоятельная фин. служба:

Структурно выделяют 2 крупных подразделения: планово аналитический и учетно-контрольный. Первое подразделение отвечает за вопросы прогнозирования; планирования и организации финансовых потоков. Второе организует учет, фин. контроль и информационное обеспечение лиц, заинтересованных в деятельности предприятия. Эти подразделения связывает общность информационной базы, в основе которой лежат данные системы бухучета, и общность главных целевых установок (обеспечение эффективной работы предприятия и генерирования им прибыли). Структура системы управления финансами фирмы:

Любая система управления состоит из субъекта управления (управляющей подсистемы) и объекта управления (управляемой подсистемы). Субъект воздействует на объект с помощью общих функций управления, т.е. функций, с необходимостью реализуемых в любом типовом предприятии безотносительно его размера, отраслевой принадлежности, формы собственности и т.д. Субъект управления может быть представлен как совокупность 5 базовых элементов: 1) оргструктуры управления финансами; 2) кадров финансовой службы; 3) финансового инструментария; 4) информации фин. характера; 5) технических средств управления финансами. Объект системы управления финансами п/п представляет собой совокупность 3 взаимосвязанных элементов: 1) Фин. отношения – отношения между различными субъектами (физ. и юр. лицами), которые влекут изменение в составе активов и (или) источников средств этих субъектов. Основными элементами, сопровождающими и оформляющими фин. отношения, явл. договоры и их разновидность – фин. инструменты. Эти отношения должны иметь документальное подтверждение (договор, накладная, акт, ведомость и др.) и сопровождаться изменением имущественного и (или) финансового положения контрагентов. К ним относятся отношения с бюджетом, контрагентами, поставщиками, покупателями, фин. рынками и институтами, собственниками, работниками и т.д. 2) Фин. ресурсы, с помощью которых хоз. субъект решает свои задачи инвестиционно-финансового характера. Эти ресурсы представлены в активе баланса. Включают долгосрочные мат., немат. и фин. активы, производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты. Задача ФМ-обосновать т поддерживать оптимальный состав активов, т.е. ресурсного потенциала предприятия, и по возможности не допускать омертвления денежных средств в тех или иных активах. 3) Источники фин. ресурсов. Представлены в пассиве баланса. Основная проблема в управлении источниками – как правило, не бывает бесплатных источников, и, поскольку каждый источник имеет свою стоимость, возникает задача оптимизации структуры источников финансирования в долгосрочном и краткосрочном аспектах. Функционирование любой системы управления фин. осуществляется в рамках действующего правового и нормативного обеспечения, т.е. законы, указы Президента РФ, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методич. указания и др.

5. Принципы организации финансов фирмы. В любом предприятии создается некоторая система управления, предназначенная для координации действий своих подразделений и сотрудников. В основе этой системы лежит организационная структура, т.е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Одним из важнейших компонентов общей системы управления деятельностью предприятия является система управления финансами. В зависимости от величины предприятия и масштабов деятельности оргструктура управления финансами может существенно варьироваться. В малом предприятии эта структура может вообще отсутствовать, а все финн. вопросы решаться руководителем предприятия совместно с гл. бухом; в этом случае техническое оформление финн. решений возлагается на бухгалтерию, а ответственность за их принятие - на директора. В крупном предприятии в оргструктуре обособляется самостоятельная фин. служба. Структурно выделяют 2 крупных подразделения: планово аналитический и учетно-контрольный. Первое подразделение отвечает за вопросы прогнозирования; планирования и организации финансовых потоков. Второе организует учет, фин. контроль и информационное обеспечение лиц, заинтересованных в деятельности предприятия. Эти подразделения связывает общность информационной базы, в основе которой лежат данные системы бухучета, и общность главных целевых установок (обеспечение эффективной работы предприятия и генерирования им прибыли). Финансы фирмы - представляют собой совокупность экономических денежных отношений, возникающих в процессе формирования фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства и для удовлетворения социальных нужд общества. Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации довольно длителен и требует соблюдения ряда принципов: 1) принцип эк. эффективности: расходы по созданию и поддержанию системы управления финансами, а также ее модернизации должны быть экономически оправданными. 2) принцип фин. контроля: организационное построение фин. службы, информационные потоки, полномочия и ответственность отдельных ее подразделений должны быть упорядочены и ориентированы на обеспечение надлежащего контроля за обеспечением а) конгруэнтности (согласования) целевых установок всех лиц, имеющих отношение к принятию решений фин. характера б) оправданности (эк., юридич. и др) операций фин. характера; этот принцип реализуется организацией регулярного внешнего и внутрифирменного аудита; 3) принцип фин. стимулирования (поощрение/наказание): в рамках системы управления финансами должен быть разработан механизм повышения эффективности работы отдельных подразделений и оргструктуры управления мер поощрения и наказания; один из вариантов реализации данного принципа – организация центров ответственности, а в

крупных фирмах предусматриваются программы поощрения отдельных работников, например, награждения их акциями фирмы; 4) принцип мат. ответственности: поскольку в любой фирме существуют огромные объемы ценностей, необходима организация некоторой системы персональной и (или) коллективной ответственности за их состоянием и движением.

6. Базовые концепции ФМ. Концепция (лат. conceptio) — это система взглядов, отражающая понимание явлений и процессов, т.е. с помощью концепции выражается точка зрения на сущность и направления развития исследуемого явления или процесса. 1) К. денежных потоков: означает, что любая фин. операция представляет собой множество распространенных во времени денежных средств, т.е. денежных потоков, выплат и поступлений. Для таких потоков разработаны формализованные методы и критерии, позволяющие принимать обоснованные решения. Особенно это характерно для потоков денежных средств, связанных с осуществлением инвестиционных проектов. К. денежного потока предполагает: а) идентификацию ден. потока, его продолжительности и вида, б) функцию факторов, определяющих величину его элементов, в) выбор коэфф. дисконтирования, позволяющего сопоставить элементы потоков, генерируемые в различные моменты времени, г) функция риска, связанная с денежными потоками и способ ее учета. Разность между входными и выходными ден. потоками за соответствующий период времени покажет результат от осуществления инвестиционного проекта. Ценность предприятия и актива определяется теми ден. потоками, кот. оно способно создать для своего владельца. 2) К. временной ценности денежных ресурсов. Ден. средства (фин. ресурсы) имеют первостепенное значение для фирмы, т.к. это единственный вид ресурсов, кот. может быть быстро преобразован в любой другой вид ресурсов (средства и предметы труда, трудовые ресурсы и т.д.). Фирма обладает основными средствами, материальными, трудовыми, финансовыми и земельными ресурсами. Как правило, в современных условиях предприятие испытывает недостаток ресурсов и фин. ресурсы выступают слабым звеном. Эффект слабого звена: недостаток 1 из звеньев приводит к неполному использованию потенциала фирмы. Временная ценность является объективно существующей характеристикой ден. ресурсов. Денежные единицы, имеющиеся сегодня и ден. средства, ожидающиеся к получению в будущем, неравноценны. Эта неравноценность определяется дейтвием 3 основных причин: инфляции, риском неполучения ожидаемой суммы, оборачиваемость. В силу инфляции происходит постепенное обесценение денег, т.е.ден. ед, полученные похднее, имеют меньшую покупательную способность. Риск: в эк. всегда сущетсвует ненулевая вероятность того, что по каким-либо причинам ожидаемая сумма не будет получена или получена не в полном объеме. Оборачиваемость: ден. средства как и любой актив с течением времени должны пригосить доход по стоимости, которая представляется приемлемой владельцу актива. В этом смысле, будущая сумма должна превыщать первоначальную сумму на величину дохода. Т.о. поскольку фин. ресурсы предполагают анализ и сравнение ден. потоков, созданных в различные периоды временм, то фин. менеджеру необходимо уметь оценивать будущие ден. потоки с позиции текущего нулевого момента времени (текущую стоимость). Для этого используют дисконтирование ден. потоков – приведение будущей стоимости к первоначальной, исходя из заданного значения ставки дисконтирования или нрмы дисконта. Т.о. сущность концепции – ден. потоки должны приводиться в сопоставимый вид путем дисконтирования. 3) К. компромисса между риском и доходностью (риском и ликвидностью): получение любого дохода в бизнесе сопряжено с риском, причем связь между этими взаимосвязанными характеристиками прямопропорциональна: чем выше обещаемая, требуемая или ожидаемая доходность, т.е. отдана на вложенный капитал, тем выше степень риска, связанная с возможным неполучением этой доходности; верно и обратное утверждение. Доходность – отношение суммы доходов к вложенной сумме, выраженное в %; определяется для принятия инвестиционного решения. Риск – возможность неполучения запланированного ожидаемого дохода вплоть до полной утраты вложенных средств. Ликвидность – способность активов быть превращенными в ден. средства в сжатые сроки без существенных потерь стоимости и затрат на реализацию. Связь между риском и ликвидность – обратнопропорц-я, т.е. чем выше риск, тем ниже ликвидность. Для снижения риска и обеспечения среднерыночного уровня доходности, формируется инвестиционный портфель – совокупность активов с различными инвестиционными характеристиками. 4) К. операционных и финансовых рисков. В основе операционного риска лежит отраслевая специфика бизнеса, определенная структура активов. Например, у п/п промышленности и с/х в структуре активов преобладают ВОА, в сфере торговли – ОА. В широком смысле операц. риск – предпринимательский; он рассматривается с позиции инвестора (собственника). Вложив капитал в фирму, в которой в структуре активов преобладают ВОА и длительный период производственного цикла, инвестор рискует неокупить вложения. Данный риск следует учитывать при принятии решений об инвестировании. В узком смысле операц. риск – производственный; уровень его регулируется высшим руководством фирмы, когда оно принимает инвестиц. или инновац-е решение. Возможна след. ситуация: приобретение дорогостоящих активов→увеличение доли ВОА→длительное омертвление ден. средств в активах (30-50 лет)→вложение нужно постепенно окупать через выручку→возникают проблемы, если продукция не востребована, снижается доход, убыточная деятельность→предприятие будет вынуждено распродать активы, чтобы не обанкротиться→фин. потреи. Финансовый риск связан со структурой капитала, т.е. соотношение между собственным и заемным капиталом должно приниматься во внимание при принятии решений, связанных с выбором источников финансирования. Возможна ситуация: фирме не хватает долгосрочных источников финансирования→привлечение ден. средств лидеров (дают деньги на длительный срок)→фирма будет вынуждена платить кредиторам % регулярно и независимо от результатов деятельности→проблемы в деятельности→нарушение сроков погашения обязательств по уплате % и сроков погашения кредита→кредиторы регулируют процедуру банкротства→фин. потери. Т.о. операционный риск определяется структурой активов, а фин. риск – структурой пассивов. 5) К. стоимости капитала. Суть:- любая компания финансируется из нескольких источников одновременно; - источники делятся на 2 группы а) платные (кредиты, займы, эмиссия акций), б) бесплатные (безвозмездные поступления, фин. помощь, бюджетное финансирование). Платные источники преобладают. – мобилизация и обслуживание того или иного источника обходится компании неодинаково: 1) каждый источник финансирования имеет свою стоимость в виде относительных расходов, кот. компания вынуждена нести за пользование им. 2) значение стоимости различных источников не является независимым. Напр., % по долгосрочным и краткосрочным кредитам не совпадают; стоимость % за кредит зависит от кредитоспособности клиента, т.е. чем выше доля собственного капитала в источниках финансирования, тем выше фин. устойчивость и кредитоспособность, тем ниже % ставка по кредитам; чем выше фин. риск компании (больше доля заемных источников), тем больше уровень дивидендов будут требовать акционеры; можно выделить 5 основных источников капитала фирмы: банк. кредиты и займы, облигационные займы, привилегированные акции, обыкновенные акции, нераспределенная прибыль и резервы, созданные за счет прибыли. 6) К. эффективности рынка. В условиях рыночной экономики большинство крупных компаний связано с фин. рынком (включая рынок ценных бумаг, денежный р, р. валюты, р. золота и драг. металлов). Принятие решения и выбор поведения фирмы на рынке тесно связано с эффективность рынка, т.е. уровень его информационной насыщенности и доступности информации участникам рынка. Выделяют 3 основных возможных формы эффективности рынка: слабую, умеренную, сильную. В условиях слабой эффективности текущие цены на акции полностью отражают динамику цен предшествующих периодов. В условиях умеренной эффективности текущие цены отражают не только изменения в прошлом, но и всю доступную информацию. Сильная форма эффективности означает, что текущие цены отражают не только общедоступную инфо, но и сведения, доступ к которым ограничен (инсайдовская инфо).

7) К. ассиметричной информации: отдельные категории лиц могут владеть информацией, недоступной всем участникам рынка в равной мере – инсайдерская инфо. Ей располагают топ-менеджеры компании. Это инфо о покупках др. компаний, слияниях, поглощениях. Торговля инсайдерской инфо запрещена. Даная конц. отчасти объясняет существование рынка, т.к. каждый участник рынка надеется, что та инф-я, кот. он располагает (статистич., расчетно-аналитич., оперативная), возможно неизвестна его конкурентам, след-но, он может менять эффективное решение. 8) К. агентских отношений: в условиях рыночных отношений противоречия между различными группами лиц, заинтересованных в деятельности фирмы, неизбежны. По мере развития ОПФ бизнеса (особенно АО) и укрупнения предприятий, происходит передача функций по управлению компанией от собственников (акционеров) к наемным проф. управленцам (топ-менеджерам). При этом возникают «агентские отношения», т.е. противоречия между интересами собственником и управленческим персоналом фирмы. Т.о. топ-менеджеры в отдельных случаях могут принимать решения в собственных интересах, а не в интересах собственников. Для преодоления данных противоречий владельцы компаний вынуждены нести «агентские издержки». Существование таких издержек является объективным фактором, а их величина должна учитываться при принятии решений финансового характера. Одним из способов контроля за действиями управленческого персонала явл. проведение независимого аудита (внешнего и внутрифирменного). 9) К. альтернативных затрат: принятие любого решения фин. характера в подавляющем большинстве случаев связано с отказом от какого-либо альтернативного варианта, который мог бы принести определенный доход. Этот упущенный доход необходимо учитывать при принятии решений. 10) К. временной неограниченности функционирования хоз. субъекта: компания, однажды возникнув, будет существовать вечно. Эта конц. служит основой стабильности и определенной предсказуемости динамики цен на рынке ценных бумаг. 11) К. имущественной и правовой обособленности субъекта хозяйствования: каждый хоз. субъект представляет собой обособленный имущественно-правовой комплекс, т.е. его имущество и обязательства сущ-т обособленно от имущ. и обязательств как его собственников, так и других предприятий. 12) К. учета фактора инфляции: в процессе инфляции происходит относительное занижение стоимости отдельных мат. активов, используемых предприятием (основных средств, запасов); соответственно занижение себестоимости продукции и искусственное завышение прибыли и налоговых отчислений, а также снижение реальной стоимости дебиторской задолженности, в целом покупательной способности ден. средств. Данная конц. заключается в необходимости реального отражения стоимости его активов и денежных потоков, а также в обеспечении возмещения потерь доходов, вызванных инфляционными процессами. Основные концепции 1, 2, 3, 5, 12.

7. Функции и задачи финансового менеджмента

Главная цель финансового менеджмента – обеспечение максимизации благосостояния собственников предприятия (пайщиков, акционеров) в текущем и перспективном периоде. Эта цель находит конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что и является реализацией конечных финансовых интересов ее владельцев.

В процессе реализации главной цели финансовый менеджмент направлен на решение основных задач, рассмотренных ниже.

1. Обеспечение формирования необходимого объема финансовых ресурсов в соответствии с задачами развития предприятия в перспективе. При этом должно быть привлечено достаточное количество собственных финансовых ресурсов (50 % на 50 % в обороте), это делается прежде всего за счет повышения эффективности их использования. Привлечение заемных источников целесообразно при условии их окупаемости, когда использование повысит рентабельность собственных средств.

2. Обеспечение наиболее эффективного использования сформированного объема финансовых ресурсов по основным направлениям деятельности организации. Прежде всего требуется установление необходимой пропорциональности в использовании финансовых ресурсов на цели производственно-хозяйственного и социального развития организации, на выплаты необходимого уровня доходов, на инвестированный капитал собственникам организации и т.п.

3. Оптимизация денежного оборота. Эта задача решается путем эффективного управления денежными потоками организации в процессе кругооборота денежных средств с целью минимизации среднего остатка свободных денежных активов.

4. Обеспечение максимизации прибыли при предусматриваемом уровне финансового риска. Это достигается прежде всего за счет эффективного управления активами, вовлечения в хозяйственный оборот заемных финансовых средств, выбора наиболее эффективных направлений операционной и финансовой деятельности при осуществлении эффективной налоговой, амортизационной, дивидендной политики.

5. Обеспечение минимизации уровня финансового риска при необходимом уровне прибыли путем диверсификации видов операционной и финансовой деятельности, а также портфеля финансовых инвестиций; профилактика и избегание отдельных финансовых рисков с помощью эффективных форм их внутреннего и внешнего страхования.

6. Обеспечение постоянного финансового равновесия организации в процессе ее развития посредством поддержания высокого уровня финансовой устойчивости и платеже–способности, формирования оптимальной структуры капитала и активов, достаточного уровня самофинансирования инвестиционных потребностей.

Все перечисленные задачи тесно связаны между собой, хотя и носят в ряде случаев разнонаправленный характер.

Функции финансового менеджмента

Финансы каждого предприятия охватывают денежные отношения:

с другими организациями (оплата поставок сырья, товаров, других материальных ценностей, реализация продукции, при получении финансовых и коммерческих кредитов, при вложении капитала и т.д.);с учредителями (при распределении прибыли);

с трудовым коллективом (при оплате труда, при распределении доходов и прибыли, при уплате дивидендов по акциям, процентов по облигациям и т.д.); с государственными органами управления (при уплате налогов и т.д.).

В этой связи можно выделить следующие основные функции финансового менеджмента:

формирование денежных средств (доходы);использование этих средств (расходы);контроль за их формированием и использованием.

Функции объекта управления: организация денежного оборота; обеспечение финансовыми средствами и инвестиционными инструментами; обеспечение основными и оборотными фондами; организация финансовой работы.

Функции субъекта управления - это конкретный вид управленческой деятельности, который последовательно состоит из сбора, систематизации, передачи, хранения информации, принятия решения и его воплощения. Функции субъекта управления включают: планирование, прогнозирование, организацию, регулирование, координирование, стимулирование, контроль.

Планирование в финансовом менеджменте играет существенную роль и охватывает весь комплекс мероприятий как по разработке решений, так и по внедрению их в жизнь. Для того, чтобы эта деятельность была успешной, создается методология и методика разработки финансовых планов.

Прогнозирование представляет собой разработку на долгосрочную перспективу изменений финансового состояния объекта в целом и его разных частей. Особенностью прогнозирования является альтернативность в построении финансовых показателей, вариантность развития финансового состояния объекта управления. Управление на основе предвидения этих изменений требует выработки у финансового менеджера определенного чутья рыночного механизма и интуиции, а также принятия гибких и быстрых решений.

Организационная функция финансового менеджмента состоит в объединении людей, которые совместно участвуют в реализации финансовой программы на основании определенных правил и процедур. К этим правилам и процедурам относятся создание органов управления, установление взаимосвязей между управленческими подразделениями, разработка норм, нормативов, методик.

Регулирование в финансовом менеджменте представляет собой влияние на объект управления, при помощи которого можно достигнуть устойчивого состояния финансовой системы в случае возникновения отклонений от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникающих отклонений от плановых заданий, установленных норм и нормативов.

Координация в финансовом менеджменте - согласование работы всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношения объекта управления, субъекта управления и отдельного работника.

Стимулирование в финансовом менеджменте - побуждение работников финансовой службы к заинтересованности в результатах своего труда.

Контроль в финансовом менеджменте представляет собой проверку организации финансовой работы, исполнения финансовых планов и т.д. При помощи контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, выявляются дополнительные финансовые резервы, вносятся изменения в финансовые программы. Контроль предусматривает анализ финансовых результатов. Анализ, в свою очередь, является частью процесса планирования финансов. Таким образом, контроль является обратной стороной финансового планирования и должен рассматриваться как его составная часть.