Практическое занятие №5

Тема 4: Основные технико-экономические показатели деятельности организации

Время проведения практического занятия: 2 часа

Цель практического занятия: Усвоить основные определения. Отработать понятия в рамках данной темы. Познакомить студента с основными технико-экономическими показателями деятельности организации. Научить применять на практике в решении задач основные понятия себестоимости продукции. Научиться классифицировать издержки предприятия. Узнать, что относится к постоянным и переменным издержкам. Уметь рассчитывать валовые издержки.

Ход практического занятия:

Познакомившись с теоретическим материалом, студент должен уметь применять усвоенный материал на практике при решении задач. Для того чтобы знать уровень теоретической подготовки, студенту предлагается перечень контрольных вопросов и тестов, после ответов на которые можно приступать к решению задач.

Под себестоимостью продукции понимается стоимостная оценка использованных в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат, связанных с производством и реализацией продукции.

Себестоимость продукции служит исходной базой формирования цен, прибыли всех финансовых показателей работы предприятия. Планирование себестоимости необходимо для выявления резервов, роста, рентабельности производства.

В зависимости от последовательности формирования различают цеховую, производственную и полную себестоимость промышленной продукции.

Цеховая себестоимость включает в себя текущие затраты по изготовлению продукции в отдельных цехах предприятия.

Производственная себестоимость включает затраты на производство в целом по предприятию и завершает свое формирование в момент окончания процесса изготовления продукции.

Полная себестоимость отражает все затраты на производство и реализацию продукции.

По способам расчета различают плановую, расчетную (проектную), фактическую (отчетную) себестоимость.

Плановая себестоимость определяется с учетом достигнутого уровня техники и организации производства и выражает величину максимально допустимых затрат. Размер затрат определяют по установленным нормам и действующим ценам.

Расчетная или проектная себестоимость используется в различных

экономических расчетах по обоснованию эффективности принимаемых

хозяйственных решений и при формировании проектных цен.

Фактическая или отчетная себестоимость отражает сложившиеся в отчетном периоде затраты на изготовление и сбыт готовой продукции.

Для учета и планирования расходов при производстве продукции применяется следующая классификация:

-

по экономическим элементам все расходы делятся на расходы оборотных фондов (сырье, материалы, топливо, энергия);

-

расходы основных производственных фондов (амортизация);

-

расходы живого труда (з/плата с отчислениями на социальное страхование, пенсионный фонд, обязательное медицинское страхование и т. д. Всего отчислений: 26 % );

Эта классификация расходов используется при расчете себестоимости продукции для определения величины налогооблагаемой прибыли.

По способу отнесения на себестоимость определенного вида продукции расходы делятся на прямые и косвенные.

Прямые расходы связаны с производством определенного вида продукции и непосредственно включаются в себестоимость продукции, а именно з/плату производственных рабочих, основных материалов и т. д.

Косвенные расходы связаны с работой цеха или предприятия в целом и не могут быть непосредственно отнесены на себестоимость конкретной продукции. Сюда входят расходы на содержание и эксплуатацию оборудования, а также на содержание аппарата управления.

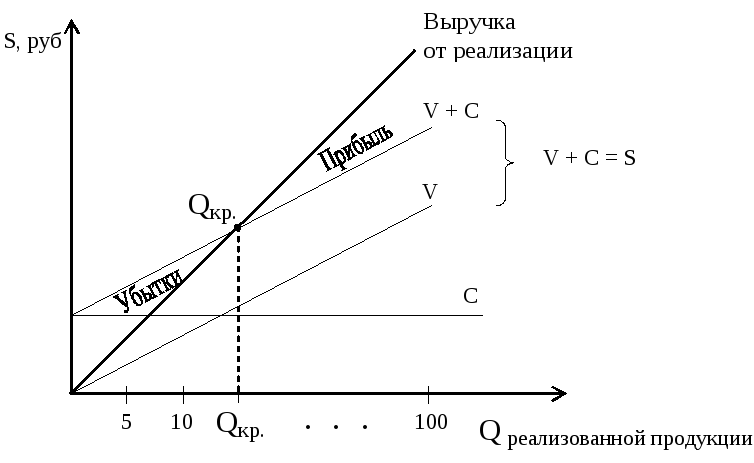

По степени зависимости от объема производства все расходы делят на условно переменные и условно постоянные.

К условно переменным относят расходы, которые изменяются почти пропорционально к изменению объема производства. Сюда включаются: производственная з/плата, технологическое топливо и основные материалы.

Условно постоянные расходы не изменяются или изменяются, но не значительно при увеличении выпуска продукции. Сюда относятся: з/плата работникам цеха, заводоуправления, расходы на содержание зданий и т. д.

Графическая зависимость себестоимости продукции от объема реализации изображается следующим способом (рис. 4).

Рис. 4. Графическая зависимость себестоимости продукции от объема реализации.

Расчет себестоимости осуществляется следующим образом (табл. 3):

Таблица 3