Лекції з дисципліни «економіка і управління підприємством»

ТЕМИ ЛЕКЦІЙ

ТЕМА 1. ПІДПРИЄМСТВО, ЯК СУБ"ЄКТ ГОСПОДАРЮВАННЯ В РИНКОВІЙ ЕКОНОМІЦІ. УПРАВЛІННЯ ПІДПРИЄМСТВОМ

ТЕМА 2. УПРАВЛІННЯ ПІДПРИЄМСТВОМ

ТЕМА 3. НЕОБОРОТНІ ТА ОБОРОТНІ АКТИВИ ПІДПРИЄМСТВА

ТЕМА 4. ОПЛАТА ПРАЦІ

ТЕМА 5. ВИТРАТИ ПІДПРИЄМСТВА ТА СОБІВАРТІСТЬ ПРОДУКЦІЇ

ТЕМА 6. ФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

ТЕМА 7. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

ТЕМА 8. АНТИКРИЗОВА ПОЛІТИКА ПІДПРИЄМСТВА

Тема 1. Підприємство, як суб"єкт господарювання в ринковій економіці. Управління підприємством

-

Поняття підприємства, його завдання, цілі та види діяльності

-

Законодавче регулювання діяльності підприємства

-

Класифікація підприємств

-

Види та форми об"єднань підприємств

1. Поняття підприємства, його завдання, цілі та види діяльності

Основними суб'єктами ринкової економіки виступають підприємства, об'єднання громадян, окремі підприємці та державні установи, громадські організації! т.п. Основні суб'єкти господарської діяльності в процесі взаємодії між собою здійснюють неперервний кругообіг ресурсів, продуктів, послуг, доходів.

Суб'єкти ринку - це ті структури, які мають право самостійного прийняття економічних рішень в процесі взаємодії з іншими учасниками, несуть за них повну відповідальність, розпоряджаються своєю продукцією і прибутком після сплати обов 'язкових платежів.

У класичній економічній теорії при розгляді процесу взаємодії підприємств суб'єктами ринку вважаються державні установи, підприємства і домашні господарства.

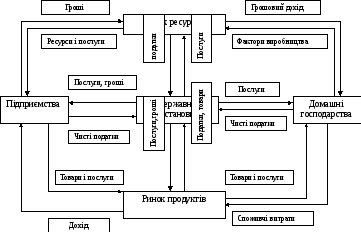

На рис. 1.1. представлена схема взаємодії суб'єктів господарювання і кругообігу ресурсів. Основна функція підприємства, як видно із рис. 1.1., передбачає закупівлю за встановленими цінами факторів виробництва на ринку ресурсів, виготовлення товарів та надання послуг. Маса товарів та послуг надходить до споживачів (домашніх господарств і державних установ) для задоволення всієї гами індивідуальних і суспільних потреб. Платежі, котрі здійснюють підприємства за надані економічні ресурси (праця, капітал, підприємницькі здібності і т.п.) складають собівартість виробленої продукції (витрати підприємства).

Рис.1.1. Схема кругообігу ресурсів, продуктів і доходу

У процесі витрат грошового доходу домогосподарства виражають свій попит на необхідні їх товари і послуги. Взаємний вплив цих послуг і пропозиції підприємств, споживчі витрати на товари і послуги утворюють доходи від реалізації ними цих товарів і послуг.

Варто врахувати, що домогосподарства і підприємства виступають на двох ринках: ресурсному і ринку продуктів. При цьому щораз вони виявляються на протилежних сторонах. На ресурсному ринку підприємство виступає на стороні попиту, тобто, як покупець, а домогосподарства як власники ресурсів - на стороні пропозиції, тобто, як постачальники. На ринку продуктів (нижня частина схеми) вони міняються місцями: домогосподарства виявляються на стороні попиту, а підприємства - на стороні пропозиції.

З рис. 1.1. випливає, що всі типи господарських суб'єктів діють на одному ринку. Однак характер взаємозв'язків «підприємства-домашні господарства» і «підприємства - державні установи» різний.

На споживчому ринку між пропозицією підприємств і попитом

домогосподарств на визначені товари і послуги здійснюється взаємодія

класичного типу: ціни на них формуються після виробництва товарів.

На відміну від споживчого ринку основна маса покупок держави здійснюється через систему «державного замовлення». Тоді ціна на продукти і послуги може бути встановлена до їх виробництва. У цьому випадку ризик підприємств мінімальний, тому що можна заздалегідь обговорити ціни, обсяг й умови постачання. Разом з тим держустанови можуть робити покупки товарів як на ринку продуктів, так і на ринку ресурсів. Наприклад, це можуть бути канцелярські товари, комп'ютери, продовольчі і промислові товари для армій, військ МВС, закупівля сільськогосподарської продукції і ін.

Усі суб'єкти господарської діяльності у взаємозв'язку складають єдине ціле економічного механізму суспільства. Мета і характер діяльності суб'єктів господарської діяльності можуть бути різні. Тому за цими ознаками їх можна поділити на підприємницькі (комерційні), котрі функціонують і розвиваються за рахунок власних коштів, і непідприємницькі (некомерційні), існування яких забезпечується бюджетним фінансуванням державою. Суб'єкти господарювання з підприємницьким характером діяльності являють собою підприємства.

Підприємство - це організаційно відокремлена і економічно самостійна ланка господарювання (економіки), що виготовляє продукцію або надає платні послуги.

Оскільки еквівалентний ринковий обмін можливий лише при наявності вироблених продуктів і послуг, то необхідно більш детально розглянути особливості утворення і функціонування підприємств. Для підприємств в умовах ринкової економіки, котрі мають підприємницький характер, існують певні вимоги, недотримання яких несе велику небезпеку для їх існування.

До таких вимог відносяться дотримання принципів > економічності, >прибутковості, > фінансової стійкості, >продуктивності (рентабельності, прибутковості) діяльності і т.п.

Дотримання принципу економічності передбачає отримання відповідного результату при певних витратах ресурсів. В залежності від конкретних умов принцип економічності може бути реалізований у двох варіантах:

-

певний результат при мінімальних витратах -- принцип мінімізації;

-

при заданому обсягу витрат отримання найбільшого результату - принцип максимізації.

В своїй основі принцип економічності, враховуючи обмеженість ресурсів для задоволення потреб суспільства, ставить перед кожним підприємством вимогу ефективно витрачати виробничі ресурси, тобто працювати економічно. Формалізовано економічність можна представити:

Е = Р/B

де Е-економічність;

Р - результат діяльності;

В - витрати ресурсів.

Постановка питання про отримання максимального результату при мінімальних витратах ресурсів є некоректною, тому що граничним її значенням є отримання максимального результату із нічого (без будь-яких витрат ресурсів). Зазначимо, що грошовий вираз результату і витрат дещо спрощує уявлення про результати і витрати. Ті підприємства, котрі господарюють економічно, у котрих низький рівень витрат, як правило, є найуспішнішими суб'єктами ринку. Господарюючи економічно, підприємство повинно добиватись такого фінансового стану, щоб бути здатним у кожний момент часу зробити обов'язкові платежі. Якщо підприємство може у будь-який момент оплатити обов'язкові до сплати рахунки, то воно має високу фінансову стійкість (ліквідність). Вважається несуттєвим, чи підприємство підтримує ліквідність за рахунок власних ресурсів чи завдяки наданим кредитам. Тільки успішно працюючому підприємству, яке економічно витрачає ресурси, вдається підтримувати високу ліквідність.

Важливою метою діяльності підприємницьких структур є перевищення результату над витратами, що забезпечує отримання прибутку. Під прибутком розуміють різницю між оборотом і витратами.

П = О - Вв

Для успіху підприємства, як суб'єкта ринку, важливо щоб його діяльність була високопродуктивною, що можна виразити відношенням результату до капіталу або валових витрат:

ПРв= О/Вв

ПРк= О/К

де ПРв - продуктивність діяльності, визначена на основі витрат;

ПРк - продуктивність використання капіталу;

О - оборот (результат діяльності);

Вв - валові витрати;

К - капітал підприємства (власний і залучений).

Отже, підприємство як суб'єкт ринкової економіки може досягти успіху за умови ефективного використання ресурсів, чіткої взаємодії виробничих факторів для досягнення потрібного обсягу реалізації продукції при інших заданих показниках.

Оскільки у будь-якому випадку підприємство як суб'єкт ринку функціонує в умовах обмежених ресурсів, то в залежності від конкретних обставин (місії, галузевої приналежності, місця розміщення і т.п.) воно може:

> максимізувати результат діяльності при заданому обсязі ресурсів;

> мінімізувати витрати ресурсів при збереженні обсягу результату;

> оптимізувати витрати і результати в оптимальних співвідношеннях.

Підприємство як суб'єкт ринку в порівнянні з централізовано керованим, самостійно орієнтується на попит споживачів, погоджує з вимогами ринку питання забезпечення ресурсами, реалізує свою продукцію за ринковими цінами, розпоряджається своїм прибутком за власними міркуваннями. Але підходи до вирішення вказаних питань, методів обґрунтування своїх рішень можуть змінюватись в залежності від форми власності.

Отже, підприємство — це організаційно відокремлений господарський суб'єкт, що використовує матеріальні, трудові та інші ресурси для виробництва продукції, виконання робіт і надання послуг, котрі користуються попитом. Воно самостійно здійснює свою діяльність, розпоряджається виготовленою продукцією і прибутком, що залишається після сплати податків та інших обов 'язкових платежів.

Незалежно від форм власності, підприємство працює на умовах комерційного розрахунку, самостійно заключає господарські договори та інші угоди, операції, отримує прибуток або несе збитки. За рахунок прибутку воно >забезпечує стабільне фінансове положення, >реалізує стратегію розвитку, >забезпечує соціально-економічні інтереси трудового персоналу, >вимоги держави, власників і т.п.

Здійснення бізнесу включає три основних стадії:

-

придбання і доставка факторів виробництва за суму коштів;

-

перетворення ресурсів (виробництво продукції та надання послуг);

-

реалізація продукції і послуг та отримання грошей (виручки).

Базовою умовою успішного функціонування підприємства є перевищення виручки над витратами на придбання ресурсів, їх перетворення у продукцію та її реалізацію.

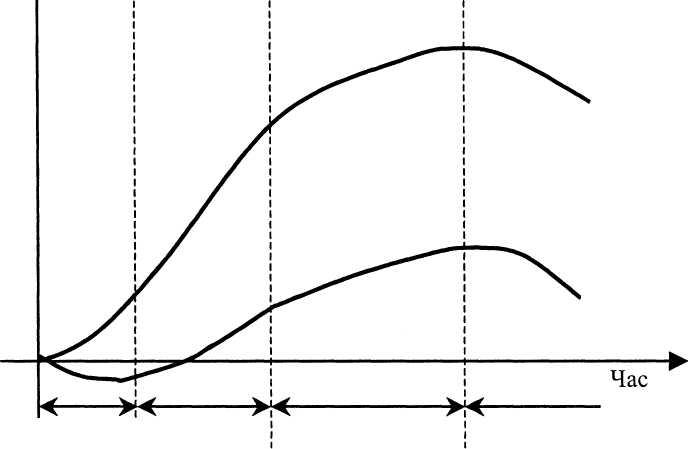

Розвиток будь-якого підприємства відбувається за циклом, у якому можна виокремити низку періодів, що характеризуються суттєвими змінами обсягів випуску продукції (надання послуг, виконання робіт), величиною отриманого прибутку та колом завдань, що постають перед підприємством. До таких періодів належать:

-

"дитинство ", або період виникнення. У цей період перед підприємством насамперед виникає проблема виживання, оскільки з'являються труднощі, пов'язані з нестачею грошових коштів як для фінансування його поточної діяльності, так і для здійснення необхідних підприємству інвестицій. Для періоду характерні невисокі темпи зростання обсягів виробництва. За звичай діяльність підприємства в цей час є збитковою;

-

період юності. За цей період перші отримані прибутки дають змогу підприємству вирішити проблеми з грошовими коштами, що спричинює виникнення нової цілі його функціонування - економічного зростання. Для її досягнення увага підприємства приділяється здійсненню активної інвестиційної діяльності. Період характеризується швидким зростанням обсягів виробництва;

Обсяги випуску продукції

Економічні результати

Старість

(економічний

занепад)

П оказники

підприємства

оказники

підприємства

Зрілість

(уповільнення

економічного

зростання)

Рис. 1.2. Цикл життя підприємства

Зрілість

(уповільнення

економічного розвитку

Юність (швидке

економічне зростання)

Дитинство

(виникнення)

-

період зрілості. Протягом цього часу підприємство намагається одержати максимум прибутку з усіх можливостей, які дають його розміри, технічний, виробничий та комерційний потенціал. Характерною є здатність підприємства до самофінансування своєї діяльності. Особливостями розвитку підприємства на цьому етапі є уповільнення темпів зростання та максимальні прибутки;

-

період старіння. У цей період обсяги випуску продукції та отримуваних прибутків зменшуються. Це пов'язано із за

старілістю

технічної та виробничої бази,

невідповідністю продукції підприємства

вимогам ринку, жорсткою ринковою

конкуренцією

тощо.

старілістю

технічної та виробничої бази,

невідповідністю продукції підприємства

вимогам ринку, жорсткою ринковою

конкуренцією

тощо.

Розуміння циклу життя дає змогу визначити різні проблеми, які виникають у підприємства протягом усього періоду його розвитку, й уточнити завдання, розв'язання яких допоможе успішно здійснювати діяльність підприємства.

Для забезпечення ефективного господарювання керівництво має визначити цілі створення та функціонування підприємства. Головну ціль створення підприємства називають його місією. Оскільки такою ціллю є виготовлення та надання необхідних суспільству продукції, робіт, послуг з метою отримання прибутку, то вони і становлять зміст місії підприємства.

На основі місії формулюються стратегічні й тактичні цілі підприємства.

Ціль являє собою конкретний стан або бажаний результат, якого підприємство прагне досягти.

Стратегічні цілі визначають поведінку підприємства на перспективу. Для їх досягнення розробляється програма перспективних заходів, яка втілюється у відповідній стратегії підприємства.

Під стратегією прийнято розуміти комплексну програму дій (заходів), яка забезпечує здійснення місії (генеральної мети) підприємства і досягнення її множинних цілей [67].

Залежно від того, на якій стадії життєвого циклу перебуває організація, керівництво підприємства може обрати одну з таких базових стратегій:

-

стратегію виживання, яка має захисний характер і передбачає здійснення системи заходів, що забезпечують вихід підприємства з кризового стану в максимально короткий термін;

-

стратегію стабілізації, що застосовується підприємством в умовах нестабільності (коливання) обсягів продажу своєї продукції й отримуваних доходів. Вона передбачає, насамперед, вирівнювання обсягів продажу, прибутку та інших важливих показників ефективності діяльності підприємства з подальшим їх підвищенням;

-

• стратегію зростання, що є найефективнішою стратегією, спрямованою на стабільне зростання обсягів продажу, прибутку, капіталу.

Тактичні цілі підпорядковані стратегічним і реалізація їх є засобом досягнення цілей на перспективу.

Для досягнення бажаних результатів сукупність сформульованих підприємством цілей має відповідати певним вимогам:

-

бути конкретними та вимірюваними (наприклад, збільшити частку підприємства на ринку на 1,5 %, підвищити рентабельність виробництва продукції - на 2 % тощо). Вони дають змогу створити основу для оцінювання досягнутих результатів та прийняття подальших рішень;

-

бути узгодженими у часі й мати конкретний часовий простір їх досягнення;

-

взаємно доповнювати, тобто підтримувати одна одну, а не протистояти одна одній;

-

бути чітко сформульовані для кожного напряму діяльності підприємства.

Ефективне функціонування підприємства пов'язане з необхідністю вирішення низки найважливіших завдань, серед яких:

-

отримання доходу його власниками;

-

забезпечення споживачів необхідними їм продукцією ,роботами та послугами підприємства;

-

забезпечення персоналу заробітною платою, нормальними умовами праці та можливістю професійного зростання;

-

створення робочих місць для населення, що проживає на прилеглій до підприємства території;

-

охорона навколишнього середовища (земельних, водних ресурсів, повітря тощо);

-

недопускання перебоїв у роботі підприємства (зриву поставок, випуску бракованої продукції або неякісних робіт і послуг, зниження обсягів випуску продукції і рентабельності виробництва тощо).

Поставлені завдання підприємства визначають і конкретизують, виходячи з таких факторів: інтереси його власників, розмір капіталу підприємства, ситуація всередині підприємства, зовнішнє середовище тощо.

Створення, реєстрація, ліквідація та реорганізація підприємств в Україні

Створення та порядок реєстрації підприємства визначаються з 1 січня 2004 року створення та порядок реєстрації підприємств здійснюватиметься згідно з Господарським кодексом України [1].

Будь-яке підприємство може бути створене:

-

за рішенням власника (власників) майна або уповноваженого ним (ними) органу шляхом заснування нового підприємства;

-

шляхом реорганізації (злиття, приєднання, виділення, поділу, перетворення) діючого підприємства з додержанням вимог законодавства;

-

шляхом примусового поділу (виділення) діючого суб'єкта господарювання за розпорядженням антимонопольних органів відповідно до антимонопольно-конкурентного законодавства України.

Підприємство вважається створеним і набуває прав юридичної особи від дня його державної реєстрації. Для державної реєстрації до державної адміністрації місцевої влади підприємством подаються документи згідно з переліком, визначеним Кабінетом Міністрів України, серед яких - заява та установчі документи. До установчих документів чинне законодавство відносить: статут - рішення власника про створення підприємства, якщо ж таких власників два і більше, таким рішенням виступає установчий договір. Для акціонерних товариств до складу установчих документів належить ще й протокол установчих зборів.

Установчі документи залежно від організаційно-правової форми підприємства відрізняються за складом і змістом.

Приватні підприємства створюються і діють лише на основі статуту, деякі види господарських товариств (акціонерні, товариства з обмеженою, додатковою відповідальністю) створюються і діють на підставі статуту та засновницького договору. Повні та командитні товариства створюються і діють виключно на основі засновницького договору.

Статут підприємства являє собою правовий акт, що регулює нарівні з нормами чинного законодавства правову основу його діяльності. У статуті визначаються: власник, найменування та місцезнаходження підприємства, мета і предмет діяльності, розмір і порядок утворення статутного фонду (капіталу), порядок розподілу прибутків та збитків, органи управління, їх компетенція та порядок формування, умови реорганізації та ліквідації підприємства, інші положення, що не суперечать законодавству.

Засновницький договір являє собою громадянсько-правовий акт, яким засновники юридично закріплюють свій намір створити підприємство з тією або іншою назвою. В засновницькому договорі, зокрема, обов'язково мають бути відомості про організаційно-правову форму, найменування та місцезнаходження майбутнього підприємства (юридична адреса), про розміри часток у статутному фонді (капіталі) кожного із засновників підприємства, положення про порядок внесення засновниками підприємства майна до статутного фонду (капіталу) підприємства. Крім того, встановлюється порядок розподілу прибутків та збитків, управління діяльністю підприємством, процедура вибуття та входження нових засновників, інші умови діяльності підприємства, які передбачені законом, а також порядок його реорганізації та ліквідації відповідно до закону. В договорі мають бути визначені найменування та реквізити засновників (а для громадян - паспортні дані, ідентифікаційний код і місце проживання). Засновницький договір має бути підписаний усіма засновниками товариства.

Державна реєстрація здійснюється за певну плату. Дані про державну реєстрацію підприємства повідомляються Міністерству економіки та Державному комітету статистики. Підприємству присвоюють ідентифікаційний код і заносять до Єдиного державного реєстру підприємств та організацій України (ЄДРПОУ).

Ліквідація і реорганізація (злиття, приєднання, поділ, виділення, перетворення) підприємства провадяться у випадках:

-

прийняття відповідного рішення його власником;

-

за рішенням суду або арбітражного суду згідно з вимогами антимонопольного законодавства;

-

визнання підприємства банкрутом;

-

невиконання вимог, встановлених чинним законодавством.

У разі злиття підприємств усі майнові права та обов'язки кожного з них переходять до підприємства, утвореного внаслідок злиття.

У разі приєднання одного або кількох підприємств до іншого підприємства до останнього переходять усі майнові права та обов'язки приєднаних підприємств.

У разі поділу підприємства всі його майнові права і обов'язки переходять за роздільним актом (балансом) у відповідних частках до кожного з нових підприємств, що утворені внаслідок цього поділу.

У разі перетворення одного підприємства в інше до новоутвореного підприємства переходять усі майнові права і обов'язки попереднього підприємства. Ліквідація підприємства здійснюється ліквідаційною комісією, яка утворюється власником або уповноваженим органом, а у випадку визнання підприємства банкрутом - судом або арбітражним судом [1, 2, 21]. В обов'язки ліквідаційної комісії входить оцінка наявного майна підприємства, що ліквідується, розрахунок з кредиторами, а також складання та передача власнику чи уповноваженому органу ліквідаційного балансу підприємства.

Підприємство вважається ліквідованим або реорганізованим з моменту виключення його з державного реєстру України.

Управління підприємством

Управління підприємством здійснюється відповідно до статуту на основі поєднання прав власника щодо господарського використання свого майна й участі в управлінні трудового колективу [1, 4, 5, 21].

Трудовий колектив підприємства становлять усі громадяни, які своєю працею беруть участь у його діяльності на основі трудового договору (контракту, угоди), а також інших форм, що регулюють трудові відносини працівника з підприємством. Повноваження трудового колективу щодо його участі в управлінні підприємством встановлюються статутом або іншими установчими документами відповідно до чинного законодавства.

Підприємство самостійно визначає структуру управління, встановлює штати.

Найм (призначення) керівника підприємства є правом власника (власників) майна підприємства і реалізується безпосередньо або через уповноважені ним органи.

Під час найму (призначення, обрання) керівника підприємства на посаду з ним укладається контракт (договір, угода), в якому визначаються права, терміни найму, обов'язки та відповідальність керівника підприємства перед власником і трудовим колективом, умови його матеріального забезпечення і звільнення з посади з урахуванням гарантій, передбачених контрактом (угодою, договором) та законодавством України. Заступники керівника підприємства, керівники та спеціалісти підрозділів апарату управління та структурних підрозділів (виробництв, цехів, відділів, дільниць та інших підрозділів), а також майстри і старші майстри призначаються на посаду і звільняються з посади керівником підприємства.

На всіх підприємствах, які використовують найману працю, між власником або уповноваженим ним органом і трудовим колективом або уповноваженим ним органом укладається колективний договір, умови якого не повинні суперечити чинному законодавству України.

Колективним договором регулюються виробничі, трудові та соціальні відносини трудового колективу з адміністрацією підприємства, питання охорони праці, соціального розвитку, участі працівників у використанні прибутку підприємства, якщо останнє передбачено засновницькими документами підприємства.

На підприємствах з правом найму робочої сили в компетенції трудового колективу є:

-

розгляд і затвердження проекту колективного договору;

-

розгляд і вирішення, згідно зі статутом підприємства,питань самоврядування трудового колективу;

-

визначення і затвердження переліку і порядку надання працівникам підприємства соціальних пільг;

-

участь у матеріальному та моральному стимулюванні продуктивної праці, заохочення винахідницької та раціоналізаторської діяльності, порушення клопотання про представлення працівників до державних нагород.

Трудовий колектив державного та іншого підприємства, в якому частка держави або місцевої ради народних депутатів у вартості майна становить більш як 50 %, має право:

-

розглядати разом із засновниками зміни і доповнення до статуту підприємства;

-

разом із засновником підприємства визначати умови найму керівника;

-

разом із власником вирішувати питання про вступ підприємства до об'єднання підприємств та вихід із нього тощо.

Формування та використання майна підприємства

Майно підприємства становлять виробничі і невиробничі фонди, а також інші цінності (цінні папери, патенти, ліцензії, ноу-хау, програмне забезпечення тощо), вартість яких відображається в його самостійному балансі.

Відповідно до установчих документів підприємства та укладених ним угод згідно із законодавством України майно може належати підприємству на правах [1, 4У 5, 21]:

□ власності, коли підприємство володіє, користується і розпоряджається належним йому майном, у тому числі має право надавати майно іншим суб'єктам для використання його на праві власності, праві господарського відання чи праві оперативного управління;

□ повного господарського відання, коли підприємство володіє, користується і розпоряджається майном, закріпленим за ним власником або уповноваженим ним органом, з обмеженням правомочності розпорядження щодо окремих видів майна (для державних підприємств);

□ оперативного управління, коли підприємство володіє, користується і розпоряджається майном, закріпленим за ним власником або уповноваженим ним органом для здійснення некомерційної господарської діяльності, у межах встановлених чинним законодавством, а також власником майна або уповноваженим ним органом;

□ оперативного використання, коли підприємство використовує надане йому майно для здійснення господарської діяльності на праві оперативного використання (оренди) майна.

Джерелами формування майна підприємства є:

-

внески його засновників у вигляді грошових коштів та матеріальних цінностей;

-

доходи, отримані від реалізації продукції, надання послуг, виконання робіт, а також від інших видів господарської діяльності;

-

доходи від цінних паперів; кредити банків та інших кредиторів;

-

капітальні вкладення і дотації з бюджетів різних рівнів;

-

придбання майна іншого підприємства, організації;

-

безкоштовні або благодійні внески, пожертви організацій, інших підприємств, громадян;

-

інші джерела, не заборонені законодавством.

Підприємству надається право, якщо інше не передбачено чинним законодавством та його засновницькими документами, продавати, передавати іншим підприємствам, організаціям та громадянам, обмінювати, здавати в оренду будівлі, споруди, обладнання, транспортні засоби, інвентар, сировину та інші матеріальні цінності, що йому належать, а також списувати їх з балансу.

Підприємство має право на випуск власних цінних паперів і їх реалізацію юридичним особам і громадянам України та інших держав. Підприємство також має право на придбання цінних паперів юридичних осіб України та інших країн.

Володіння і користування природними ресурсами підприємство здійснює за плату, а у випадках, передбачених чинним законодавством України, - на пільгових умовах.

Підприємство зобов'язане своєчасно здійснювати природоохоронні заходи, спрямовані на зниження та компенсацію негативного впливу його виробництва на природне середовище, здоров'я та власність людей. Фінансування таких заходів здійснюється за рахунок власних коштів або інших джерел (наприклад, спонсорської допомоги). У випадку банкрутства підприємства фінансування цих заходів здійснюється за рахунок коштів від продажу його майна, а якщо їх не вистачає - за рахунок бюджету відповідної місцевої Ради народних депутатів або держави.

Господарська, економічна та соціальна діяльність підприємства

Господарювання підприємства будь-якої галузі пов'язане зі здійсненням ним різноманітної діяльності. З метою визначення економічних результатів його функціонування всі види діяльності підприємства об'єднують утри великі групи: операційну, інвестиційну та фінансову діяльність.

До операційної діяльності підприємства відносять основну діяльність та інші операції, які не належать до фінансової або інвестиційної діяльності. Основна діяльність підприємства полягає у здійсненні операцій, пов'язаних з виробництвом та реалізацією продукції (робіт, послуг, товарів), які є головною метою створення підприємства. Здійснення основної діяльності пов'язане з необхідністю проведення маркетингових досліджень ринку, забезпечення постачанням сировини, матеріалів та інших ресурсів, потрібних для виробництва продукції (виконання робіт, надання послуг), організації виробничого процесу, безпосереднім виготовленням продукції та її збутом тощо. До інших операцій підприємства* що не належать до фінансової або інвестиційної діяльності, можуть належати такі: надання іншим особам в оренду приміщень або засобів праці; уцінка або дооцінка вартості запасів товарно-матеріальних цінностей тощо.

До інвестиційної діяльності підприємства відносять сукупність операцій, пов'язаних з придбанням основних засобів, цілісних майнових комплексів, нематеріальних активів та інструментів фінансового ринку з метою отримання економічного або будь-якого іншого ефекту від володіння ними, а також операції, пов'язані з їх реалізацією.

До фінансової діяльності підприємства відносять сукупність операцій, які спричинюють зміни розміру та складу власного й позикового капіталу підприємства (наприклад, отримання та погашення підприємством позик, додатковий випуск акцій або, навпаки, викуп підприємством власних акцій, що знаходяться в обігу тощо).

Здійснення підприємством усіх видів діяльності регулюється чинним законодавством.

Підприємство (крім казенного) самостійно планує свою діяльність і визначає перспективи свого розвитку, виходячи з попиту на вироблювану продукцію, роботи, послуги, а також з необхідності забезпечення свого виробничого та соціального розвитку, підвищення своїх доходів.

Відносини підприємства з іншими підприємствами, організаціями і громадянами в усіх сферах господарської діяльності здійснюються на основі договорів.

Підприємство самостійно здійснює матеріально-технічне забезпечення власного виробництва і капітального будівництва через систему прямих угод (контрактів) або через товарні біржі й інші посередницькі організації України та інших держи н. Воно самостійно здійснює реалізацію своєї продукції, інших матеріальних цінностей на основі прямих угод (контракті), державного замовлення, через товарні біржі, мережу власних торговельних підприємств.

Реалізує підприємство свою продукцію та майно за цінами і тарифами, що встановлюються ним самостійно або на договірній основі, а у передбачених законодавством випадках - за державними цінами і тарифами. На продукцію підприємств, що посідають монопольне становище на ринку товарів і в значній мірі визначають рівень цін в економіці та ступінь соціального захисту громадян, здійснюється державне регулювання цін відповідно до Закону України "Про ціни та ціноутворення".

Підприємство самостійно здійснює зовнішньоекономічну діяльність. Порядок здійснення зовнішньоекономічної діяльності регулюється відповідними законами України. Порядок використання виручки підприємства в іноземній валюті визначається валютним законодавством України.

Підприємство самостійно встановлює форми, системи і розміри оплати праці, а також інші види доходів працівників згідно із законодавством. Мінімальний розмір заробітної плати працівників, які працюють за трудовим договором, встановлюється Кабінетом Міністрів України.

Основним узагальнюючим показником фінансових результатів господарської діяльності на всіх підприємствах є прибуток (дохід). Порядок використання прибутку (доходу) визначає власник (власники) підприємства або уповноважений ним орган відповідно до засновницьких документів та чинного законодавства. Державний вплив на напрями та обсяги використання прибутку (доходу) здійснюється через встановлення ставок податків, надання податкових пільг, зокрема для активізації інвестиційної діяльності підприємства, а також шляхом впровадження економічних санкцій відповідно до законодавства України.

Підприємство користується банківським кредитом на комерційній договірній основі. Підприємство може також на договірній основі надавати банку право використовувати свої тимчасово вільні кошти за умови отримання певних процентів за користування ними.

Підприємство має право відкривати розрахункові (поточні) та інші рахунки для зберігання грошових коштів, здійснення всіх видів операцій у будь-яких банках України та інших держав за своїм вибором та згодою цих банків у порядку, що встановлюється Національним банком України. Повідомлення про відкриття або закриття своїх рахунків у банківських установах підприємство протягом трьох робочих днів зобов'язане надіслати податковому органу, на обліку якого воно стоїть.

Підприємства самостійно встановлюють черговість та напрями списання коштів зі своїх рахунків, яке здійснюється установами банків за дорученням підприємств, крім випадків, передбачених законами України.

Підприємство може поставляти свою продукцію, виконувати роботи або надавати послуги в кредит зі сплатою покупцями (споживачами) відсотків за користування цим кредитом. Для оформлення таких угод підприємство може застосовувати в господарському обороті векселі.

За порушення договірних зобов'язань, кредитно-розрахункової та податкової дисципліни, вимог до якості продукції та інших правил здійснення господарської діяльності підприємство несе відповідальність, передбачену законодавством України.

Підприємство здійснює первинний та бухгалтерський облік результатів своєї роботи. Організація та ведення бухгалтерського обліку, складання й подання фінансової та статистичної цінності до державних органів визначається відповідними законодавчо-нормативними актами України.

Підприємство зобов'язане забезпечувати безпеку виробництва, санітарно-гігієнічні норми і вимоги щодо захисту здоров'я його працівників, населення і споживачів продукції.

Питання соціального розвитку, в тому числі поліпшення умов праці, безпеки життя та здоров'я, вирішуються трудовим колективом за участю власника чи уповноваженого ним органу відповідно до статуту підприємства, колективного договору пі чинного законодавства України.