Тема 1. Основные положения проектного анализа.

Измерение результатов проекта.

Цель проектного анализа определить результаты проекта. Для этого используется выражение (эффект проекта):

Э = ∆Д - ∆З;

Э – экономический

результат; ![]()

∆Д – прирост доходов от реализации проекта;

∆З – прирост затрат (расходов) от реализации проекта

![]()

![]()

∆Qi – прирост выпуска i-й продукции;

di – цена единицы i – го ресурса.

![]()

∆Rj – прирост затрат j-х ресурсов;

cj – цена единицы j-го ресурса.

Для того, чтобы рассчитать экономический результат проекта необходимо произвести проектный анализ который подразумевает:

- экономический анализ;

- производственный анализ;

- финансовый анализ;

- институциональный анализ;

- анализ рисков и другие.

Важной составляющей в оценке результата проекта является изменение стоимости во времени. Стоимость денег во времени изменяется по ряду причин:

- инфляция;

- упущенной выгоды;

- рисков.

Под стоимостью денег понимаются проценты, которые выплачиваются за предоставление этих денег в долг в течении определённого периода.

Если в долг берётся сумма денег P и за эту сумму выплачивается сумма денег I, то отношение I/P есть процентная ставка:

i = I / P;

Сумма наращения денег определяется:

S = P + I * n = P + i * P * n = P (1 + i * n);

n – количество периодов;

Таким образом формула наращения денег простым процентом:

S = P (1 + i * n);

Наряду с наращением денег в финансовой практике сталкиваются с обратной ситуацией – по будущей величине денег определяют их настоящую стоимость (дисконтирование):

![]()

В долгосрочной финансовой практике если проценты не выплачиваются сразу, а присоединяются к сумме долга, то такие проценты называются сложными процентами и наращение денег по сложным процентам осуществляются следующим образом (формула наращения денег по сложным процентам):

S1 = P (1 + i);

S2 = P (1 + i)(1 + i);

………………..

Sn = P (1 + i)n;

Аналогично приведение будущей стоимости денег к настоящему моменту (дисконтирование):

![]()

дисконтный

множитель

![]()

Показатели эффективности проекта.

Эффективность проекта, характеризуется системой показателей отражающее соотношение затрат и результатов. Различают следующие показатели эффективности проекта:

-

финансовой (коммерческой) эффективности, которые учитывают финансовые последствия реализации проекта для участников проекта;

-

показатели бюджетной эффективности, отражающие последствия осуществления проекта для государственного или местного бюджета;

-

показатели экономической эффективности, которые учитывают результаты реализации проекта для всех народнохозяйственных субъектов.

Финансовые показатели эффективности проекта лучше всего рассматривать с помощью следующих показателей:

- Чистый Дисконтированный Доход (ЧДД) (интегральный эффект);

- Индекс Доходности;

- Внутренняя Норма Доходности (ВНД);

- Срок Окупаемости Проекта (Ток)

ЧДД определяется как сумма текущих эффектов за весь расчётный период приведённая как начальному моменту планирования (должно быть > 0):

![]() ;

;

Дt – доходы;

Зt – затраты, включающие операционные и капитальные затраты.

Проект считается эффективным если ЧДД больше 0.

Существует модификация расчёта ЧДД. Эта модификация связана с тем, что затраты делятся на затраты операционные и капитальные:

Зt = Зtоп + Кt;

![]() ;

;

Зtоп – операционные затраты;

Дt – операционные доходы;

Кt – капитальные затраты;

![]() -

прибыль

-

прибыль

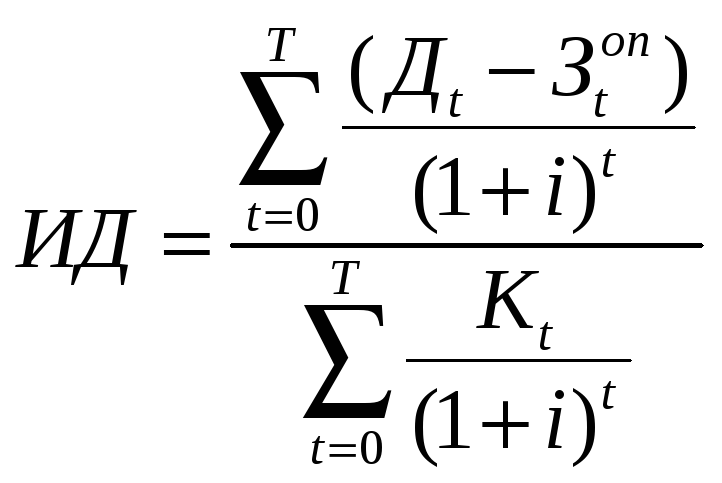

Индекс доходности.

Индекс доходности представляет собой отношение суммы приведённой прибыли к приведённым капитальным затратам.

;

;

Проект эффективен если ИД больше 1.

Внутренняя норма доходности (ВНД).

ВНД представляет собой такую норму дохода на капитал при которой выполняется следующее равенство:

![]() ;

;

Срок окупаемости проекта:

![]() ;

;

Поток реальных денег.

Расчёт эффективности может выполняться как для проекта в целом, так и для отдельных его участников. При этом в качестве эффекта на шаге t выступает поток реальных денег

Эt = Дt – Зt

Этот поток формируется от трёх видов деятельности:

- инвестиционная деятельность;

- операционная деятельность;

- финансовая деятельность.

В рамках каждого вида деятельности происходит приток денег Пi(t) от i-го вида деятельности в период t и отток денег Оi(t), тогда денежный поток Фi(t)

Фi(t) = Пi(t) - Оi(t), при i = 1, 2, 3; t = 1, 2, 3 … Т;

Сальдо денежного потока (сумма потоков).

Фi(t) = Ф1(t) + Ф2(t) + Ф3(t), при i = 1, 2, 3; t = 1, 2, 3 … Т;

Рассмотрим эти виды деятельности.

Поток реальных денег от инвестиционной деятельности выполняется в следующей табличной форме:

|

|

Показатель |

|

t = 0 |

t = 1 |

… |

T |

Ликвидация |

||

|

1 |

земля

|

П |

|

|

|

|

|

||

|

О |

|

|

|

|

|

||||

|

2 |

здания и сооружения |

П |

|

|

|

|

|

||

|

О |

|

|

|

|

|

||||

|

3 |

машины и оборудования |

П |

|

|

|

|

|

||

|

О |

|

|

|

|

|

||||

|

4 |

нематериальные активы |

П |

|

|

|

|

|

||

|

О |

|

|

|

|

|

||||

|

5 |

итого вложений |

|

(5) = (1) + (2) + (3) + (4) |

|

|

||||

|

6 |

прирост оборотного капитала |

П |

|

|

|

|

|

||

|

О |

|

|

|

|

|

||||

|

7 |

денежный поток от инвестиционной деятельности Ф1(t) |

|

(7) = (5) + (6) |

|

|

||||

П – прирост денег;

О – отток денег

Чистая ликвидационная стоимость проекта на стадии ликвидации определяется следующим образом

|

|

Наименование |

земля |

здания и сооружения |

машины и оборудование |

всего |

|

1 |

рыночная стоимость на момент ликвидации |

|

|

|

|

|

2 |

балансовая стоимость |

|

|

|

|

|

3 |

начислено амортизации |

|

|

|

|

|

4 |

остаточная стоимость |

(4) = (2) – (3) |

|

|

|

|

5 |

затраты на ликвидацию |

|

|

|

|

|

6 |

операционный доход |

(6) = (1) – (4) – (5) |

|

|

|

|

7 |

налоги |

(7) = 0.25 * (6) |

|

|

|

|

8 |

ликвидационная стоимость |

(8) = (1) – (7) |

|

|

|

Поток реальных денег от операционной деятельности включает в себя следующие виды расходов и доходов.

|

|

Показатель |

t = 0 |

t = 1 |

… |

t = T |

|

1 |

объём продаж |

|

|

|

|

|

2 |

цена |

|

|

|

|

|

3 |

выручка |

(3) = (1) * (2) |

|

||

|

4 |

внереализационные доходы |

|

|

|

|

|

5 |

переменные затраты |

|

|

|

|

|

6 |

постоянные затраты |

|

|

|

|

|

7 |

амортизация зданий |

|

|

|

|

|

8 |

амортизация оборудования |

|

|

|

|

|

9 |

проценты по кредитам, которые учитываются в себестоимости продукции |

|

|

|

|

|

10 |

налогооблагаемая прибыль |

(10) = (3) + (4) – (5) – (6) – (7) – (8) – (9) |

|||

|

11 |

амортизация |

|

|

|

|

|

12 |

чистая прибыль |

(12) = (10) – (11) |

|

||

|

13 |

амортизация |

(13) = (7) + (8) |

|

||

|

14 |

денежный поток от операционной деятельности |

Ф2(t) = (12) + (13) |

|

||

Поток реальных денег от финансовой деятельности:

|

|

Показатель |

t = 0 |

t = 1 |

… |

t = T |

|

1 |

собственный капитал |

+ |

|

|

|

|

2 |

краткосрочные кредиты |

+ |

|

|

|

|

3 |

долгосрочные кредиты |

+ |

|

|

|

|

4 |

выплата процентов за кредиты |

- |

|

|

|

|

5 |

выплата долга по кредиту |

- |

|

|

|

|

6 |

помещение средств на депозиты |

- |

|

|

|

|

7 |

снятие средств с депозита |

+ |

|

|

|

|

8 |

получение процентов по депозиту |

+ |

|

|

|

|

9 |

выплата дивидендов |

- |

|

|

|

|

10 |

денежный поток от финансовой деятельности |

Ф3(t) = (1)+(2)+(3)–(4)–(5)–(6)+(7)+(8)-(9) |

|||

Оценка эффективности проекта.

С целью обеспечения сравниваемости результатов расчётной оценки эффективности проекта рекомендуется:

- определить потоки реальных денег в прогнозных ценах;

- вычислять интегральные показатели эффективности;

- производить расчёты при разных вариантах набора исходных данных.

Минимальный набор исходных данных на реализацию проекта включает в себя:

- цена реализации продукта;

- издержки производства;

- инвестиционные затраты;

- проценты за кредиты и т.д.

В целом расчёт денежных потоков по проекту выполняются в следующей табличной форме:

|

|

Показатель |

t = 0 |

t = 1 |

… |

t = T |

|

1 |

инвестиционная деятельность: - притоки; - оттоки денежный поток Ф1 |

|

|

|

|

|

2 |

операционная деятельность: - расходы; - доходы денежный поток Ф2 |

|

|

|

|

|

3 |

финансовая деятельность: - потоки; - оттоки денежный поток Ф3 |

|

|

|

|

|

4 |

сальдо денежного потока |

Ф(t) = Ф1(t) + Ф2(t) + Ф3(t) |

|

||

|

5 |

коэффициент дисконтирования |

|

|||

|

6 |

дисконтированное сальдо |

(6) = (4) * (5) |

|

||

|

7 |

накопленное дисконтированное сальдо |

Фн(t) = Фн(t-1) + Фt |

|

||

Особенно при расчёте эффективности проекта является то, что накопленное дисконтированное сальдо по всем годам должно быть положительное.

Лабораторная работа по оценке эффективности проекта.

Требуется оценить эффективность проекта по покупке судна заданного типа при условии, что известна стоимость судна Kt, известны суточные доходы dt, известны суточные расходы ct, известно, что 40% стоимости судна оплачивается собственным капиталом и 60% оплачивается кредитом. Оценить эффективность проекта и срок его окупаемости.

|

|

Наименование |

t = 0 |

t = 1 |

t = 2 |

… |

t = T |

|

1 |

инвестиционная деятельность: покупка судна денежный поток Ф1 |

K - K |

0 |

0 |

0 |

0 |

|

2 |

операционная деятельность: продолжительность эксплуатации судна в году, T = 330 суток |

|

|

|

|

|

|

|

суточные доходы, d |

|

|

|

||

|

|

выручка |

Дt = 330 * d |

|

|

||

|

|

суточные расходы, c |

R = 330 * c |

|

|

||

|

|

производственные расходы |

|

|

|

|

|

|

|

амортизация A = K/20 (20 лет) |

|

A1 |

A2 |

|

|

|

|

налогооблагаемая прибыль |

Fн = Дt - Rt - At |

|

|

||

|

|

налог |

Rн = 0,25 * Fн |

|

|

||

|

|

чистая прибыль |

Fчt = Fнt - Rн |

|

|

||

|

|

денежный поток Ф2 |

Ф2 = Fчt + At |

|

|

||

|

3 |

финансовая деятельность |

|

|

|

|

|

|

|

собственные средства |

0,4 K |

|

|

|

|

|

|

кредит |

0,6 K |

|

|

|

|

|

|

выплата долга в течении 12 лет |

d = 0,6 * K / 12 (лет) |

|

|

||

|

|

остаток долга, Дt |

Дt = Д(t-1) - dt Д0=0,6*K; Д1=Д0-d; Д2=Д1-d |

||||

|

|

выплата процентов на остаток долга |

It = 0,1 * Dt-1 |

|

|

||

|

|

денежный поток Ф3 |

Ф3 = СС+Кp –dt -It CC=0,4*K |

|

|

||

|

4 |

сальдо денежного потока |

Ф(t)=Ф1(t) + Ф2(t) + Ф3(t) |

|

|

||

|

5 |

коэффициент дисконтирования |

|

|

|

|

|

|

6 |

дисконтированное сальдо |

Ф(t) / (1 + i)t |

|

|

||

|

7 |

накопительное дисконтированное сальдо |

Фн(t) = Фн(t-1) + Ф(t) |

|

|

||

![]() ;

ЧДД = Фн(25)

;

ЧДД = Фн(25)

Прибыль проекта = ЧДД – СС

Вариант 2

Стоимость судна K

Собственные Средства 0,4 * K

Кредит 0,6 * K

Остаток Долга Дt = Дt-1 - dt

Доходы fсут = 330 сут

Расходы cсут = 330 сут

Амортизация At = K / 20

Выплаты процентов It = 0,1 * Дt

Налогооблагаемая Прибыль Ftн = Дt – Rt – At – It

Налог Rtн = 0,25 * Ftн

Чистая Прибыль Ftч = Ftн – Rtн

Амортизация A

Чистые Денежные Поступления ЧДП = Ftч + At

Выплата

долга ![]()

![]() -

дисконтируем

-

дисконтируем

находим сумму чистых дисконтированных доходов

![]()

сравниванием ЧДС с СС