Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Сибирский Федеральный Университет

Институт Градостроительства, Управления и Региональной Экономики

Кафедра: экономики и управления на транспорте

Отчёт по лабораторной работе №1

Регистры бухгалтерского учета

Вариант №2

Преподаватель __________ К. А. Мухина

подпись, дата

Студент УБ 07-06 __________ А.А.Бизюков

подпись, дата

Красноярск, 2009 год

Содержание

Введение……………………………………………………………..…………….3

-

Теоретическая часть………………………………………..………………4

-

Расчетная часть……………………………………………..…………..…10

-

Выводы…………………………………………………………………….19

-

Список используемых источников……………………………………..20

Введение

Цель данной лабораторной работы – практическое освоение темы «Регистры бухгалтерского учета».

Выполнение работы предполагает предварительное изучение теоретических вопросов организации документооборота в бухгалтерском учете, последовательности и логики отражения хозяйственных операций в регистрах бухгалтерского учета.

Задачи:

1. Составить:

-

книгу хозяйственных операций за отчетный период;

-

шахматную ведомость;

-

оборотную ведомость по счету 51 (Расчетный счет);

-

оборотно-сальдовую ведомость;

-

бухгалтерский баланс на конец отчетного периода;

2. Сделать выводы по проведенной работе.

-

Теоретическая часть Документация. Документирование

Документация – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета.

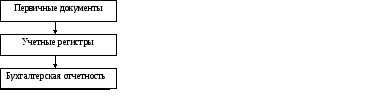

Документирование – это сплошное непрерывное отражение всех хозяйственных операций в бухгалтерских документах. Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и формы бухгалтерской отчетности. Такая градация полностью отвечает определению документооборота в бухгалтерском учете, последовательности и логике документирования хозяйственной деятельности организации.

Схема движения документов

Все записи в бухгалтерском учете ведутся на основе первичных документов. Первичными учетными документами, на основании которых ведется бухгалтерский учет, служат документы, фиксирующие факты совершения хозяйственной операции.

Первичная документация выполняет роль импульса, дающего начало движения информации. Она обеспечивает бухгалтерский учет сведениями, необходимыми для сплошного и непрерывного выражения хозяйственной деятельности предприятия.

При организации первичного учета необходимо придерживаться следующих правил:

-

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должна содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

2. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.*

3. Документы составляются в момент совершения операции, а если это не представляется возможным – непосредственно по ее окончании;

4. Порядок движения документов должен быть утвержден внутренним приказом о документообороте.

К первичным документам относят приходные и расходные кассовые ордера, платежные поручения, чеки, накладные, акты приема-сдачи, авансовые отчеты, бухгалтерские справки, расчетно-платежные ведомости и пр.

Содержащаяся в первичных документах информация накапливается и систематизируется в регистрах бухгалтерского учета, рекомендуемых Минфином России или разработанных министерствами, ведомствами, организациями, при соблюдении общих методологических принципов бухгалтерского учета.