Тема 4. Визначення вартості грошей у часі та її використання у фінансових розрахунках План

1. Необхідність і сутність визначення вартості грошей у часі

2. Майбутня вартість грошей та її визначення

2.1.Просте компаундирування

2.2.Компаундирування анюїтетів (ренти)

3. Теперішня вартість грошей та її визначення.

3.1. Просте дисконтування

3.2. Дисконтування анюїтетів (ренти)

4. Оцінка майбутньої та теперішньої вартості грошей з врахуванням фактору інфляції.

5. Врахування фактору часу в розрахунках вартості акцій та облігацій

1. Необхідність і сутність визначення вартості грошей у часі

Фінансовий менеджмент потребує постійного здійснення розрахунків, пов’язаних з надходженням грошових коштів в різні періоди часу. Ключову роль в цих розрахунках відіграє оцінка вартості грошей в часі. У відповідності з концепцією вартості грошей в часі однакова сума грошей в різні періоди часу має неоднакову вартість: ця вартість в теперішній час завжди є вищою, ніж в будь-якому майбутньому періоді.

Основними причинами втрачання вартості грошей є: інфляція, наявність ризику і надання підприємцями переваги наявним грошам.

Інфляція пов’язана із загальним підвищенням цін у країні. Коли ціни зростають, падає вартість грошей. Враховуючи те, що в майбутньому ціни зростатимуть, вартість грошей в наступні роки буде ще нижчою, ніж в попередні. Таким чином, купівельна спроможність грошей сьогодні вища, ніж буде завтра.

Ризик або невпевненість у майбутньому також зменшують вартість грошей. Через невпевненість у майбутньому ризик з часом зростає. Більшість підприємців з метою уникнення ризику, вище цінує гроші, які є сьогодні, аніж ті, що мають бути в майбутньому. Ті суб’єкти підприємницької діяльності, які погоджуються віддати свої наявні гроші сьогодні в обмін на їх більшу кількість у майбутньому, хочуть більш високої компенсації у вигляді певної винагороди за цей ризик.

Усі суб’єкти господарювання віддають перевагу наявним грошам, ніж очікуваним у майбутньому, тобто “симпатизують” високій ліквідності. Втіленням ліквідності і є наявні гроші. Якщо підприємець інвестує ці гроші, сподіваючись доходів у майбутньому, тобто міняє гарантовані “живі” гроші на ризикованіші доходи у майбутньому, то цей “обмін” можливий за умови, що майбутні доходи повинні бути достатньо високі. Це необхідно, щоб виправдати ризик, на який погоджується інвестор, оскільки він сподівається на високу винагороду як компенсацію за втрату ліквідності.

Таким чином, із вищевикладеного можна зробити такі висновки :

1. Сьогодні гроші дорожчі ніж завтра.

2. Гроші втрачають свою вартість через інфляцію, ризик, схильність до ліквідності.

Перехід до ринкової економіки відкрив нові можливості використання капіталу: участь в різноманітних ризикових проектах, придбання цінних паперів, нерухомості; вкладання грошей на депозитні рахунки комерційних банків. Розміщуючи капітал в один з обраних проектів, фінансовий менеджер планує не тільки з часом повернути вкладені гроші, а й отримати бажаний економічний ефект. Таким чином, гроші набувають такої об’єктивно існуючої характеристики, як часова вартість. Тому, коли фінансовий менеджер обирає той чи інший варіант вкладення грошових коштів, він повинен чітко визначити відповіді на основні запитання для здійснення інвестиційного проекту: який початковий капітал, відсоткова ставка, період вкладення коштів, можливість нарахування складного відсотка (раз на рік чи частіше) репутація фірми, в справу якої інвестуються кошти, економічна та політична стабільність в країні тощо.

Розглянемо методичний інструментарій оцінки вартості грошей за простими відсотками. При розрахунку суми простого відсотка в процесі прирощення вартості використовується така формула:

![]() ,

(4.1)

,

(4.1)

де І - сума відсотка за обумовлений період часу в цілому;

PV – початкова сума грошових коштів (теперішня вартість);

n – кількість інтервалів , за якими здійснюється розрахунок відсоткових платежів, в загальному обумовленому періоді часу;

і - відсоткова ставка, представлена десятковим дробом.

Майбутня вартість вкладання грошей сьогодні з урахуванням нарахованої суми відсотка визначається за формулою:

FV

= PV + І = PV

![]() (4.2)

(4.2)

Множник

![]() називають множником або коефіцієнтом

нарощення суми простих відсотків. Цей

множник завжди > 1.

називають множником або коефіцієнтом

нарощення суми простих відсотків. Цей

множник завжди > 1.

Методичний інструментарій оцінки вартості грошей за складними відсотками.

Для розрахунку майбутньої суми вкладу (вартості грошей) в процесі його прирощення за складними відсотками використовується така формула:

FV = PV х ( 1 + i )n, (4.3.)

де FV – майбутня вартість вкладу (грошових коштів) при його нарощенні за складними відсотками.

Відповідно, сума відсотка І в цьому випадку визначається за формулою:

І = FV – PV. (4.4)

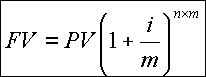

Варто зазначити, що складний відсоток може нараховуватись декілька разів в межах одного року. Якщо m-кількість разів нарахування складного відсотка протягом року , тоді майбутня вартість FV депозиту PV при ставці відсотка і після n років становить:

(4.5.)

(4.5.)

Проблема “гроші-час” ненова, тому напрацьовано певні моделі та алгоритми, які дозволяють орієнтуватися в теперішній вартості майбутніх дивідендів з позицій поточного періоду.

Різноманітність задач щодо визначення зміни вартості грошей в часі можна звести у такі групи:

І. Компаундирування - визначення майбутньої вартості грошей (FV):

1.1. Вкладених одноразово на певний термін під певний % (просте компаундирування);

1.2. Вкладених рівними частками через рівні проміжки часу під певний % - це визначення FV анюїтетів або ренти:

1.2.1. Компаундирування звичайної (відстроченної) ренти - це визначення FV ренти, вкладення за якою здійснюються в кінці кожного періоду;

1.2.2. Компаундирування вексельної ренти - визначення FV ренти, вкладення за якою здійснюються на початку кожного періоду.

ІІ. Дисконтування - визначення поточної (теперішньої) вартості грошей (PV):

2.1. Які будуть отримані в майбутньому одноразово (просте дисконтування);

2.2. Які будуть отримані в майбутньому через рівні проміжки часу:

2.2.1. В кінці кожного періоду – це визначення теперішньої вартості звичайних анюїтетів, або PV звичайної (відстроченної) ренти;

2.2.2. На початку кожного періоду - це визначення PV вексельної ренти.