2)Налоговая политика. Принципы налогообложения. Налоги и платежи, установленные законодательством: виды, ставки, объекты налогообложения и сроки уплаты налога в бюджет.

Налоговая политика

Основными рычагами налоговой политики государства являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества, размеров государственных расходов или их направлений в соответствии с конкретными целями общества.

Понятие и задачи

Налоговая политика — это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Среди многочисленных задач налоговой политики, образующих так называемое дерево целей, основными являются: устойчивый рост национального дохода, умеренные темпы инфляции, полная занятость, сглаживание циклических колебаний экономики.

Инструментарий налоговой политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления, иными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов.

Элементы налогообложения:

1. объект налогообложения;

2. налоговая база;

3. налоговый период;

4. налоговая ставка;

5. налоговые льготы

6. порядок исчисления налога;

7. порядок и сроки уплаты налога;

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику.

Сроки уплаты налогов устанавливаются применительно к каждому налогу. При уплате налога с нарушением срока уплаты налогоплательщик уплачивает пени.

Порядок уплаты налогов производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном Налоговым кодексом Российской Федерации и другими актами законодательства о налогах и сборах. Уплата налога производится в наличной или безналичной форме. Конкретный порядок уплаты налога устанавливается к каждому налогу.

Федеральными налогами и сборами - признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов,

Федеральные налоги и сборы:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К специальным налоговым режимам относятся:

-

система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

-

упрощенная система налогообложения;

-

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

-

система налогообложения при выполнении соглашений о разделе продукции.

Билет №2

-

Выбор и ограничения в экономике (проблема выбора как объект микроэкономического анализа; альтернативные затраты; производственные возможности; кривая производственные возможностей; Парето – эффективность)

Главной проблемой, которой занимается микроэкономика, является проблема выбора в условиях рыночной экономики. Перед ней стоят все субъекты экономики. Известно, что в экономике проблема выбора возникает, прежде всего, из-за ограниченности ресурсов и безграничности потребностей.

В рыночной экономике она становится очень сложной и емкой по своему содержанию уже в силу существования экономической свободы у субъектов экономики. Прежде всего, возникает проблема выбора целей экономической деятельности, которые у разных субъектов экономики могут быть разные. Но если говорить о целях товаропроизводителей, то микроэкономика сводит их к максимизации прибыли.

Отмеченные цели различных субъектов микроэкономики могут быть достигнуты различными путями. Так, получение прибыли, возможно, в результате производства и продажи самых разных товаров. Определение цели предполагает и выбор средств ее достижения.

Эффективность здесь характеризует степень полноты достижения поставленной цели при данных ресурсах. Вот почему микроэкономика много внимания уделяет анализу условий, при которых можно максимизировать поставленную цель, например, получить максимум прибыли или максимальное удовлетворение потребностей, и одновременно минимизировать необходимые для этого ресурсы.

Хорошо известно, что стремление человека максимизировать потребление и минимизировать свое участие в производстве характеризует его как человека рационального. Именно человек рациональный является объектом внимания микроэкономики. Вот почему микроэкономику называют также наукой о рациональном поведении субъектов рыночной экономики.

Микроэкономика считает, что принимать эффективные экономические решения помогает именно рынок, посылая рациональным субъектам соответствующие импульсы и сигналы. Решающую роль в этом играет конкуренция и цены. Конкуренция заставляет принимать эффективные решения и действия, а цены дают необходимую для этого информацию.

Вот почему микроэкономика значительное внимание уделяет вопросам функционирования рыночного механизма, законам, которым он подчиняется, и тому, как он определяет поведение субъектов экономики.

Необходимость принимать экономическое решение возникает только тогда, когда, с одной стороны, у экономического субъекта есть возможность совершить определенные экономические действия, а с другой стороны, когда налицо различные варианты таких действий. Различные варианты экономического действия обязательно должны быть альтернативными. Следовательно, можно сделать вывод, что проблема принятия экономического решения, в сущности, является проблемой выбора одного из альтернативных вариантов экономических действий.

Любое экономическое действие начинается с определения соответствующей потребности. Потребности людей безграничны, в то время как ресурсы для их удовлетворения (ресурсы и технологии) являются почти всегда ограниченными. Эта ограниченность может быть различной:

-

ограниченность, связанная с неодинаковым соотношением количеств различных благ, имеющихся в природе, ряд из которых менее распространен относительно других;

-

ограниченность, охватывающая блага, создаваемые человечеством. В зависимости от возможности пополнения запасов, эти блага могут быть поделены на воспроизводимые и невоспроизводимые блага. Ограниченность благ относительно друг друга выражается в категории редкость благ.

-

Для удовлетворения данной потребности в полном объеме не всегда бывает достаточно имеющихся запасов благ. Но даже если для удовлетворения этой потребности запасов будет достаточно, то их не хватит для удовлетворения всех остальных имеющихся у этого экономического субъекта потребностей, которые тоже могли бы быть удовлетворены за счет использования имеющегося ресурса. Такая ограниченность благ относительно потребностей в них выражается в категории недостаточности благ.

В результате редкость и ограниченность выступают в качестве различных сторон ограниченности.

Таким образом, оборотной стороной проблемы выбора является проблема экономии, т.е. ограниченного и продуманного выделения средств на удовлетворение данной потребности для обеспечения возможности удовлетворения других потребностей данного экономического субъекта. Отсюда можно дать определение микроэкономике как науке о человеческом поведении с точки зрения соотношения между целями и ограниченными средствами, которые могут иметь различное употребление.

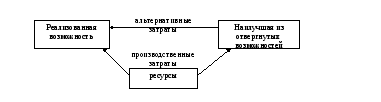

Альтернативные издержки– это выгода от наилучшей из нереализованных альтернативных возможностей.

Отличие альтернативных затрат от обычно имеющихся в виду производственных затрат может быть изображено с помощью следующей схемы:

Учет альтернативных затрат при экономическом выборе является одним из важнейших принципов микроэкономического анализа. Альтернативные затраты можно представить с помощью кривой производственных возможностей (PPF), которая показывает, что при данном запасе производственных ресурсов и при данной технологии можно увеличить производство одного альтернативного блага только за счет сокращения производства другого блага.

![]()

![]()

В результате в условиях ограниченности и специфичности ресурсов альтернативные затраты будут неуклонно возрастать по мере увеличения выпуска любого из альтернативных видов продукции.

Издержки производства — совокупные затраты на производство товара или услуги в денежном выражении.

Издержки производства делятся на:

• индивидуальные — отдельного предпринимателя, фирмы;

• общественные — на производство продукции, охрану окружающей среды, подготовку квалифицированной рабочей силы, научные разработки;

• производственные — на производство товаров и услуг;

• обращения — связанные с реализацией произведенной продукции;

• внешние (явные)— ресурсы, покупаемые фирмой (бухгалтерские издержки);

• внутренние (неявные, или имплицитные) — собственные ресурсы фирмы (не отражаются в бухгалтерской отчетности).

Внутренние и внешние издержки составляют экономические издержки фирмы. В экономические издержки фирмы включается также и нормальная прибыль – это минимальная прибыль, которая удерживает предпринимателя в данной отрасли.

Издержки классифицируются различными способами. Так, с точки зрения отдельного предприятия (фирмы), различают явные и неявные издержки. Явные (внешние) издержки — денежные выплаты, которые предприятие (фирма) производит поставщикам факторов производства в том случае, когда эти факторы ей не принадлежат. В число явных издержек входит зарплата, выплачиваемая работникам, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, транспортные расходы, амортизация оборудования, затраты на сырье и материалы и т.д. Это — бухгалтерские издержки.Неявные (имплицитные, внутренние) издержки — стоимость услуг факторов производства, которые используются, но не являются покупными, или это альтернативные издержки использования ресурсов, принадлежащих владельцам фирм, которые недополучены в обмен на явные (денежные) платежи. Неявные издержки обычно не отражаются в бухгалтерской отчетности. Установление различий между явными и неявными издержками производства необходимо для понимания разновидностей прибыли. Нормальная прибыль — это та минимальная плата, которую должен получать владелец фирмы, чтобы у него был смысл использовать свой предпринимательский талант в данной сфере деятельности. Неполученные доходы от использования собственныхресурсов и нормальная прибыль в сумме образуют внутренние издержки. Поэтому, экономические издержки – это сумма явных и неявных издержек.

Издержки производства в краткосрочном периоде делятся на:

• постоянные (FС) — их величина не меняется в зависимости от изменения объема производства. Существуют даже в том случае, если фирма ничего не производит. Включают: оплаты процентов по кредитам и займам, арендную плату, амортизационные отчисления, налог на имущество, страховые взносы, зарплату управленческому персоналу и специалистам предприятия (фирмы);

• переменные (VC) — меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы. Динамика переменных издержек неравномерна: начиная с нуля, по мере роста производства, они первоначально растут очень быстро; затем, по мере дальнейшего увеличения объемов производства, начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек становится уже более медленным, чем увеличение продукции.

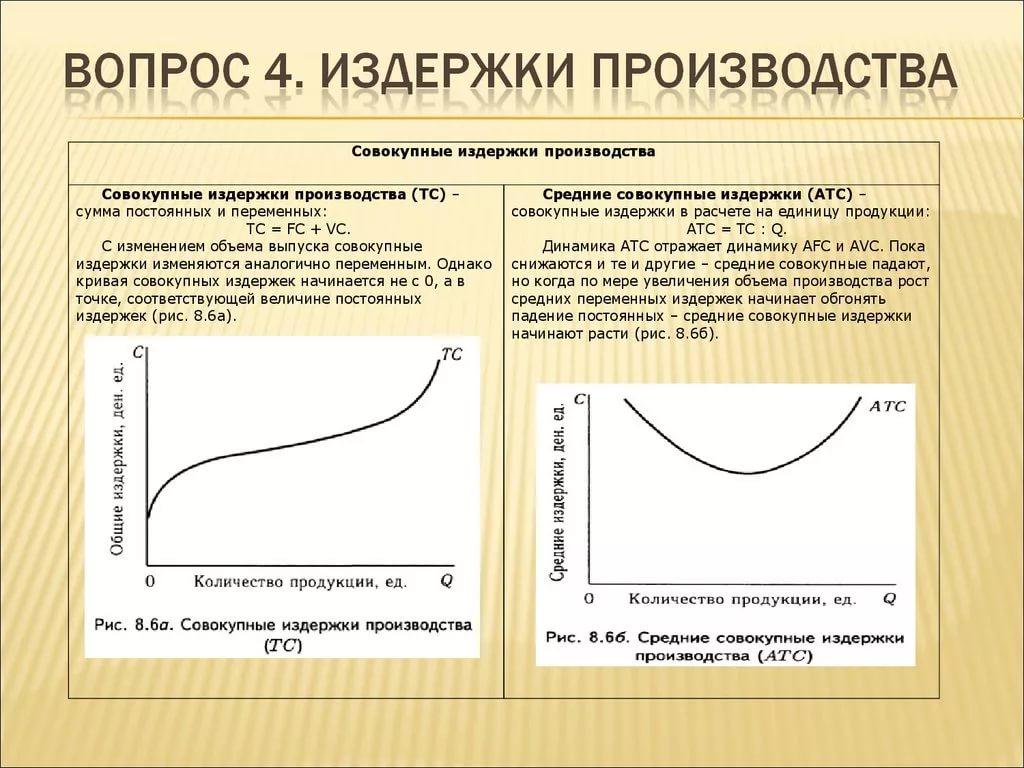

• валовые (общие) (ТС) — это сумма постоянных и переменных издержек при каждом данном объеме производства (ТС = FC + VC). Графическое изображение FC, VC, TC представлено на рис. 1;

• средние общие (АТС или АС) — затраты на единицу произведенной продукции (АС = ТС / Q). Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке К (Рис.2). По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому из-за того, что с ростом объёма производства доходность используемых ресурсов убывает, кривая начинает идти вверх;

• средние переменные (АVС) — переменные издержки в расчете на единицу продукции;

• средние постоянные (АFС) — постоянные издержки на единицу выпуска продукции;

• предельные (МС) — издержки на производство дополнительной единицы продукции. Показывают, во что обойдется предприятию увеличение объема выпуска продукции на одну единицу или какую сумму можно "сэкономить" при сокращении объема производства на эту последнюю единицу (МС = ТСn – TCn-1 = ΔТС / ΔQ = ΔVС / ΔQ).