Методы амортизации

задача

Условие.

Компания инвестировала средства в новое оборудование 26000руб. Предполагается, что ликвидационная стоимость стоимостью равна 1000 руб. это оборудование попадает в 5-летнюю группу классификации имущества по срокам возмещения его стоимости. К тому же компания планирует произвести на этом оборудовании в 1-м году 10000 ед. продукции, во 2-м году – 5000, в 3-м году – 3000, в 4-м – 2000 и в 5-м – 1000 ед. продукции.

Рассчитайте |

амортизационные |

отчисления |

известными |

вам |

способами. |

Решение

1• . Расчет амортизационных отчислений равномерным методом.

где А – годовая норма амортизации; С – покупная стоимость оборудования; L – ликвидационная стоимость;

n – нормативный срок службы оборудования. А=(26000-1000)/5=5000руб.

Ставка амортизации: 1/n=1/5=0,2 или 20%.

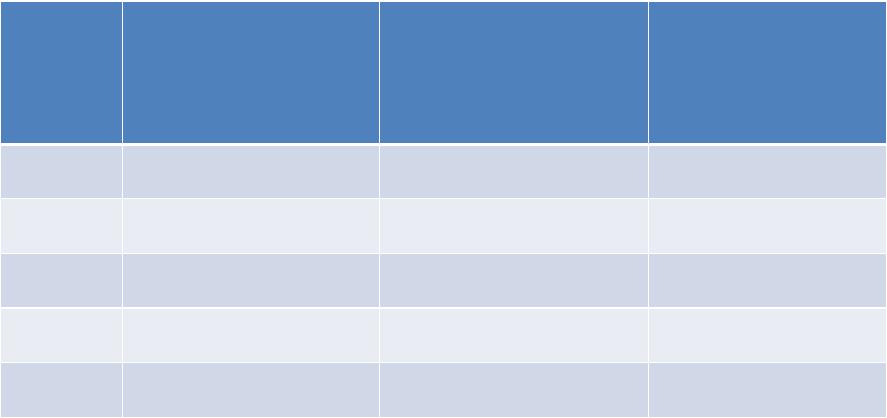

Составим таблицу списания в течение 5 лет:

Годы |

Амортизация, |

Накопленная |

Остаточная |

|

руб. |

сумма, руб. |

стоимость, |

|

|

|

руб. |

1 |

5000 |

5000 |

21000 |

2 |

5000 |

10000 |

16000 |

3 |

5000 |

15000 |

11000 |

4 |

5000 |

20000 |

6000 |

5 |

5000 |

25000 |

1000 |

2. Расчет амортизационных отчислений методом «двойной остаточный».

•

где r- ставка равномерного метода, которая равна 1/n;

Сt-1 – остаточная стоимость имущества.

А1=0,4×26000=10400 (накопленная сумма амортизации.

26000-10400=15600 (остаточная стоимость). А2 = 0,4×15600=6240.

15600-6240=9360.

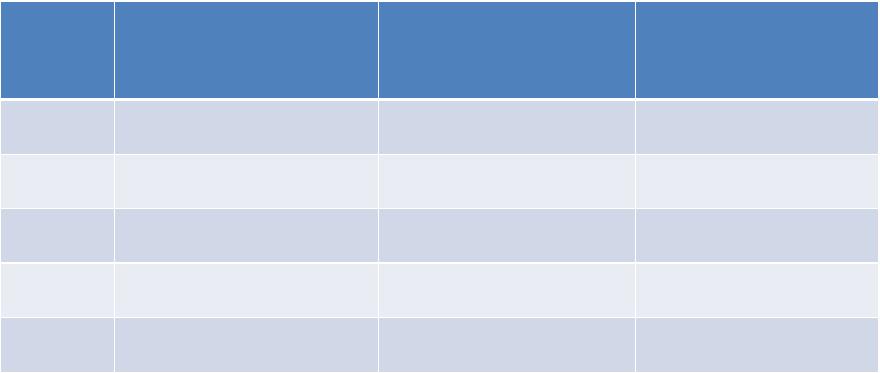

Составляем таблицу

Годы |

Амортизация, |

Накопленная |

Остаточная |

|

руб. |

сумма, руб. |

сумма, руб. |

1 |

10400 |

10400 |

15600 |

2 |

6240 |

16640 |

9360 |

3 |

3744 |

20384 |

5616 |

4 |

2246 |

22630 |

3370 |

5 |

2370 |

25000 |

1000 |

3. Расчет амортизационных отчислений методом «сумма лет».

•

Где Аt – сумма амортизации в год t;

С – первоначальная стоимость имущества; L – ликвидационная стоимость;

n – полезный срок службы. (26000-1000)/(1+2+3+4+5)=1667. А1=[5-(1-1)]×1667=5×1667=8333 - накопленная стоимость. 26000-8333=17667 – остаточная стоимость. А2=[5-(2-1)]×1667=6667.

8333+6667=15000 – накопленная стоимость. 17667-6667=11000 – остаточная стоимость.

|

Составляем таблицу |

|

|

Годы |

Амортизация, |

Накопленная |

Остаточная |

|

руб. |

сумма, руб. |

сумма, руб. |

1 |

8333 |

8333 |

17667 |

2 |

6667 |

15000 |

11000 |

3 |

5000 |

20000 |

6000 |

4 |

3333 |

23333 |

2667 |

5 |

1667 |

25000 |

1000 |

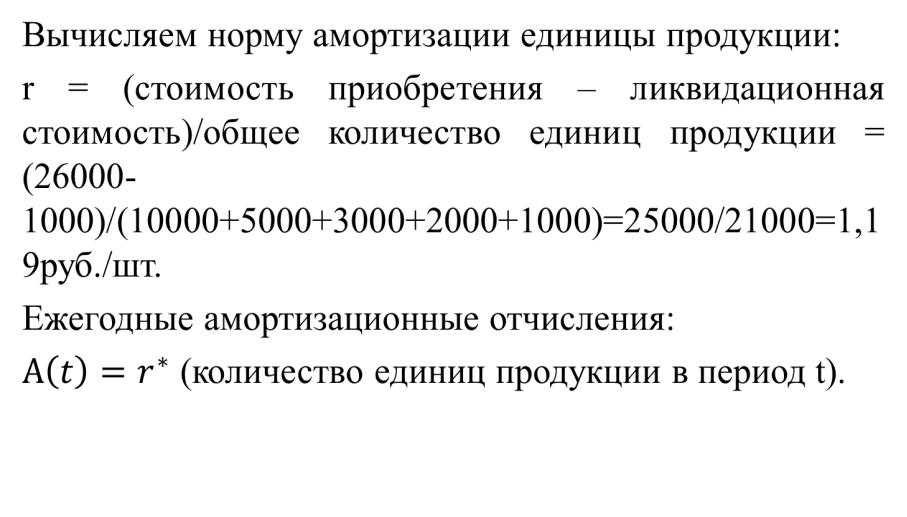

4. Метод единицы выпуска продукции (метод машино-часов).

Вычисляем• норму амортизации единицы продукции:

r = (стоимость приобретения – ликвидационная стоимость)/общее количество единиц продукции = (26000-1000)/ (10000+5000+3000+2000+1000)=25000/21000=1,19руб./ шт.

Ежегодные амортизационные отчисления: (количество единиц продукции в период t).

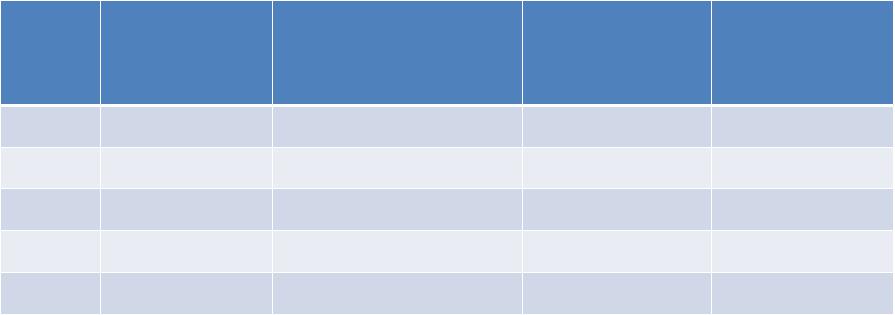

Составляем таблицу.

Годы |

Единицы |

Амортизационные |

Накопленная |

Остаточная |

|

продукции, |

отчисления |

сумма |

стоимость |

|

шт. |

|

|

|

1 |

10000 |

11904,76 |

11904,76 |

14095,24 |

2 |

5000 |

5952,38 |

17857,14 |

8142,86 |

3 |

3000 |

3571,43 |

21428,57 |

4571,43 |

4 |

2000 |

2380,95 |

23809,52 |

2190,48 |

5 |

1000 |

1190,48 |

25000 |

1000 |