Глава 2. Проведение учета и анализа основных производственных фондов (на примере оао "старт")

2.1.Организационно-экономическая характеристика хозяйственной деятельности предприятия

(обязательные требования: общие сведения об организации; организационная структура; финансовое положение по основным показателям деятельности за последние 3 года)

2.2. Ведение бухгалтерского учета основных производственных фондов

(особенности ведения бух.учета организации (учетная политика))

2.3. Проведение анализа основных производственных фондов

Глава 3. Совершенствование учета и анализа основных производственных фондов (на примере оао «старт»)

3.1. Практические рекомендации по совершенствованию бухгалтерского учета основных производственных фондов

3.2. Оценка экономической эффективности предлагаемых мероприятий в области улучшения показателей использования основных производственных фондов

Глава 2. Проведение учета и анализа основных производственных фондов (на примере оао "старт")

2.1.Организационно-экономическая характеристика хозяйственной деятельности предприятия

ОАО «СТАРТ» осуществило регистрацию 30 июля 2002 года регистрирующим органом Государственное учреждение Московская регистрационная палата. Уставный капитал компании составляет 1 056 600 руб.

Открытое акционерное общество «СТАРТ», является юридическим лицом, учрежденным в соответствии с действующим законодательством Российской Федерации. Действует на основе Устава, имеет собственное имущество, самостоятельный баланс, расчетный счет и другие счета в кредитных учреждениях, круглую печать, содержащую его полное фирменное наименование на русском языке, указание на место нахождение ОАО «СТАРТ» и эмблему.

Основным видом деятельности является производство школьной формы для детей.

ОАО «СТАРТ» зарегистрировано по адресу 105318, г. Москва, улица Вельяминовская, д.9. Управление над организацией ведет генеральный директор Арутюнов Лев Григорьевич.

ОАО «СТАРТ» одним из лидеров на российском рынке, охватываем разные направления детской и подростковой моды и предлагаем покупателям и заказчикам только качественный продукт. Залогом успеха «Старта» является собственное производство, на котором используются самые последние современные технологии.

Компания работает по школьным оптовым заказам с 1994 года и знает административные требования к одежде разных учебных заведений. ОАО «СТАРТ» сегодня – это самый большой выбор фасонов школьной формы. Благодаря большому ассортименту у каждого родителя есть возможность найти именно то, что нужно его ребенку, а широкая размерная сетка позволяет подобрать одежду так, чтобы она идеально села по фигуре и не доставляла никаких неудобств.

Одежда марки «СТАРТ» является не только официальной, но еще и детской повседневной и праздничной одеждой. Вещи торговой марки «Старт» сделаны из высококачественного материала, который гарантирует долгий срок службы. Абсолютно все комплектующие соответствуют международным нормам и безопасны для человека и природы. Дополнительным доказательством тому служит международный сертификат Oeko-Tex Sta№dard 100, который «Старт» получил в 2012.

Целью деятельности ОАО «СТАРТ» является производство данной продукции и удовлетворение существующего спроса на нее на российском рынке, и соответственно, получение прибыли в ходе этой деятельности.

Производственное предприятие «СТАРТ» является открытым акционерным обществом (ОАО). Под ОАО понимается объединение граждан и (или) юридических лиц для совместной хозяйственной деятельности, имеющее уставный фонд, разделенный на определённое число акций, размер которых определяется учредительными документами. Участники акционерного общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Организационная структура в ОАО «СТАРТ» представляет собой совокупность отделов и служб, занимающихся разработкой и реализацией управленческих решений.

В основу разработки организационной структуры управления ОАО «СТАРТ» было положено эффективное распределение функций управления по подразделениям для выполнения следующих основных условий:

– решение одних и тех же вопросов не должно находиться в проведении разных подразделений;

– все функции управления должны входить в обязанности управляющих подразделений;

– на данное подразделение не должно возлагаться решение вопросов, которые эффективнее решать другим подразделением.

Организационная структура ОАО «СТАРТ» представлена ниже на рис. 2.1.

Рисунок 2.1 – Организационная структура ОАО «СТАРТ»

Управление швейной фабрикой осуществляет директор, которому непосредственно подчиняются начальник швейного производства, главный бухгалтер, начальник административно-хозяйственного отдела (АХО), заведующие складами и бригадир охраны.

Начальник швейного производства занимается вопросами швейного производства. Главный бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров ОАО «СТАРТ».

Анализ организационной структуры показал, что данная структура является линейно-функциональном иерархической системы.

Достоинством иерархической системы управления заключаются в централизованном управлении одноотраслевым производством, четком планировании и строгом контроле производственно-хозяйственной деятельности при сохранении принципа единства распорядительства. Функции директора ОАО «СТАРТ» отражены в уставе, а функции каждого отдела и непосредственно каждого руководителя отдела закреплены должностными инструкциями и положениями об этих отделах.

Своевременность выполнения всех работ, степень использования швейного оборудования и, как следствие, объем пошива одежды и ее себестоимость в первую очередь зависят от обеспеченности ОАО «СТАРТ» трудовыми ресурсами.

В ОАО «СТАРТ» пятидневная рабочая неделя. Все сотрудники ОАО «СТАРТ» выполняют свои рабочие обязанности с 8.00 до 17.00 часов. С 12.00 до 13.00 часов предусмотрен обеденный перерыв.

Согласно сведениям о повышении квалификации и профессиональной подготовке работников швейной фабрики в 2018 г., в организации трудится 289 человек, из которых 27 руководителей, 35 специалистов, 18 человек относящихся к категории вспомогательный персонал и 209 рабочих. Распределение персонала по категориям в относительном выражении предоставлено на рис. 2.2.

Рисунок 2.2 – Структура персонала ОАО «СТАРТ»

Следует отметить, что подавляющее большинство сотрудников (72,3%)

являются рабочими, удельный вес специалистов составляет 12,1 %, 9,3 % доля руководителей и 6,2 % приходится на вспомогательный персонал.

Выручка от реализации швейных изделий характеризует завершение кругооборота производственного цикла фабрики, возврат авансированных производству материально воплощенных средств в денежной форме и начало нового оборота всех средств. Колебания в объеме реализации изделий оказывают наиболее значительное воздействие на финансово-экономические результаты деятельности ОАО «СТАРТ» .

Таблица 2.1 – Анализ динамики финансово-экономического результата ОАО «СТАРТ»

|

Наименование |

2016 год |

2017 год |

2018 г. |

Отклонения 2018 г. к 2016 г. |

|

Выручка от продажи |

196 274 |

181 448 |

180 389 |

-1 059 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

78 464 |

73 282 |

79 435 |

6 153 |

|

Валовая прибыль |

117 810 |

108 166 |

100 954 |

-7 212 |

|

Коммерческие расходы |

4 420 |

8 282 |

17 454 |

9 172 |

|

Управленческие расходы |

83 019 |

82 204 |

75 736 |

-6 468 |

|

Прибыль (убыток) от продажи |

30 371 |

17 680 |

7 764 |

-9 916 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

|

Проценты к получению |

2 720 |

2 395 |

1 508 |

-887 |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

|

Прочие доходы |

22 405 |

5 218 |

3 973 |

-1 245 |

|

Прочие расходы |

22 000 |

24 079 |

12 844 |

-11 235 |

|

Прибыль (убыток) до налогообложения |

33 496 |

1 214 |

401 |

-813 |

|

Текущий налог на прибыль |

7 240 |

713 |

364 |

-349 |

|

в том числе постоянные налоговые обязательства |

419 |

393 |

247 |

-146 |

|

Изменение отложенных налоговых обязательств |

-122 |

-78 |

52 |

130 |

|

Изменение отложенных налоговых активов |

0 |

0 |

0 |

0 |

|

Прочее |

65 |

7 |

-20 |

-27 |

|

Чистая прибыль (убыток) |

26 313 |

572 |

69 |

-503 |

|

Переоценка внеоборотных активов |

0 |

0 |

0 |

0 |

|

Прочие операции, не включаемые в чистую прибыль |

-3 913 |

-4 836 |

-3 597 |

1 239 |

|

Совокупный финансовый результат периода |

22 400 |

-4 264 |

-3 528 |

736 |

Для большей наглядности представим основные финансово-экономические показатели в виде рисунков 2.3 и 2.4.

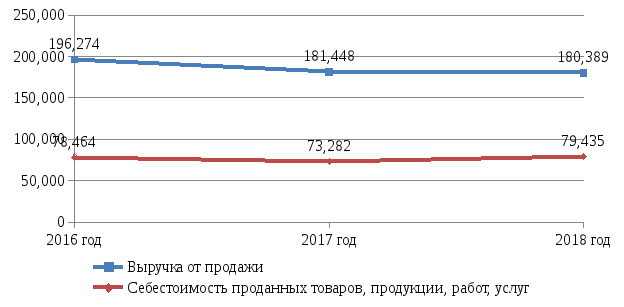

Рисунок 2.3 – Динамика выручки от продажи и себестоимости продукции ОАО «СТАРТ»

Продажи ОАО «СТАРТ» за прошедший период сократились на 0,58% до 180,39 млн. руб. с 181,45 млн. руб. годом ранее. Об этом говорится в отчете компании. Себестоимость продукции повысилась на 8,4% до 79,44 млн. руб. с 73,28 млн. руб. годом ранее. Чистая прибыль компании «СТАРТ» за 2018 год составила 69,00 тыс. руб. по сравнению с 572,00 тыс. руб. годом ранее. ОАО «СТАРТ» за 2017 год получило чистую прибыль в 572,00 тыс. руб., что в 46 раза меньше показателя за аналогичный период прошлого года. Объем продаж компании «СТАРТ» снизился на 7,55% до 181,45 млн. руб. Себестоимость продукции за прошедший период выросла на 6,6% до 73,28 млн. руб. с 78,46 млн. руб. годом ранее.

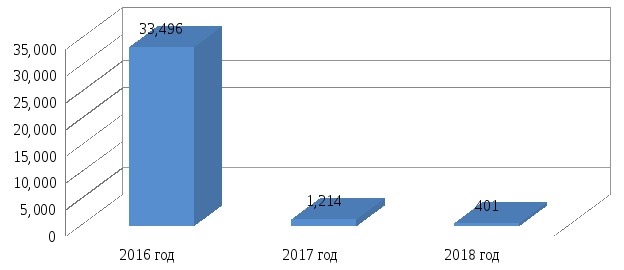

Компания «СТАРТ» за 2017 год получила прибыль до налогообложения в 1,21 млн. руб., что в 27,59 раза меньше показателя за аналогичный период прошлого года. ОАО «СТАРТ» за 2016 год получило чистую прибыль в 26,31 млн. руб., что на 24,89% меньше показателя за аналогичный период прошлого года. Объем продаж компании за прошедший период вырос на 2,5% до 196,27 млн. руб. с 191,48 млн. руб. за аналогичный период прошлого года. Себестоимость продукции за отчетный составила 78,46 млн. руб. Прибыль до налогообложения общества «СТАРТ» за 2016 год снизилась до 33,50 млн. руб. с 45,38 млн. руб. годом ранее.

Рисунок 2.4 – Динамика прибыль до налогообложения ОАО «СТАРТ»

Динамику основных производственных фондов ОАО «СТАРТ» рассмотрим на рисунке 2.5.

Рисунок 2.5 – Динамика основных производственных фондов ОАО «СТАРТ» за 2016 – 2018 гг.

В анализируемом периоде наблюдается положительная динамика состояния основных производственных фондов в ОАО «СТАРТ». Так в 2018 г. они составили 43 988 тыс.руб., что выше 2016 г. на 8 499 тыс. руб. Более подробный анализ состояния основных производственных фондов ОАО «СТАРТ» проведем в пункте 2.3 данной главы.

В целом, тенденции доходов, расходов и финансовых результатов за два года несли в себе как положительные, так и отрицательные элементы. Установлено, что динамика последних двух лет не во всем повторяет динамику предыдущих лет. В общем, оценивая динамику финансовых результатов по последнему показателю таблицы, можно отметить, что в течение трех лет деятельность швейной фабрики была прибыльной, хотя и произошло сокращение чистой прибыли по сравнению с 2017 г.