Лабораторна робота № 1

Варіант 18

1. Розрахувати оцінки параметрів економетричної моделі:

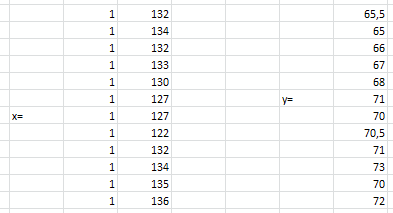

Початкові дані:

1.1 за допомогою матричного оператора оцінювання;

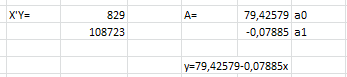

Транспонована матриця Х’, добуток матриць Х'Х та обернена матриця (X’X)-1

Знаходимо

Добуток Х’Y

та

.

В результаті отримуємо вектор оцінок

параметрів економетричної моделі А.

.

В результаті отримуємо вектор оцінок

параметрів економетричної моделі А.

1.2 за допомогою правила Крамера;

Оцінки параметрів економетричної моделі розраховуються за наступними формулами:

ả1

= ;

ả0 =

;

ả0 =

:

:

1.3 Економічний зміст розрахованих оцінок параметрів:

а0 є коефіцієнтом автономності і показує якою буде величина у, якщо х=0.

а1 показує на скільки зміниться величина у при зростанні х на одиницю.

Тобто, якщо х зросте на одну одиницю, то у зросте на 0,07885 одиниць.

Так як а1 отримали менше нуля, то між У та Х існує обернений зв’язок.

2. Виконати дисперсійний аналіз моделі:

2.1 дисперсія залежної змінної;

Dу

=

2.2 дисперсія залишків;

Du

=

=

=

2.3 коефіцієнт детермінації, дати його економічне тлумачення;

R2

=

![]()

Рівняння регресії на 1,4% показує поведінку змінної, а інші 98,6% пояснюються впливом випадкових факторів.

2.4 коефіцієнт кореляції, дати його економічне тлумачення.

![]()

Цей коефіцієнт приймає значення на проміжку [ -1; 1] і характеризує тісноту зв’язку незалежної змінної із залежною. Коефіцієнт має знак +, отже зв’язок незалежної змінної із залежною прямий. Так як коефіцієнт ближчий до 0, то зв’язок незалежної змінної із залежною не тісний.

3. Перевірити статистичну значущість зв’язку в моделі на основі F-критерію Фішера.

![]()

Fрозрах.<Fтабл, отже оцінка параметру є статистично незначущою.

4. Визначити стандартні похибки оцінок параметрів, перевірити статистичну значущість розрахованих оцінок параметрів на основі t-критерію Стьюдента.

5. Побудувати довірчі інтервали для розрахованих оцінок параметрів.

![]()

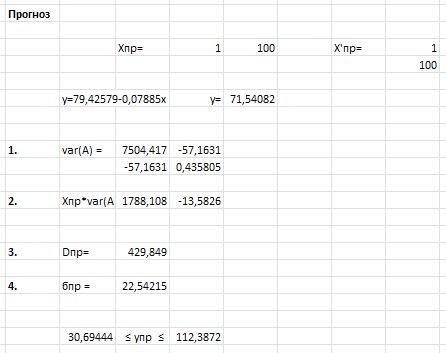

6. Здійснити прогноз на наступний період:

6.1 точковий прогноз;

Точковий прогноз показує якого значення набуває залежна змінна у при заданих значеннях незалежних змінних х. Тобто, при величині х=100 значення залежної змінної у становитиме 71,54082

6.2 інтервальний прогноз

Інтервальний прогноз вказує у якому інтервалі перебувають реальні значення залежної

змінної, якщо незалежній змінній задано прогнозне значення Хпр. Тобто, якщо Хпр = 100,

то реальні значення залежної змінної знаходитимуться в межах від 30,69444 до 112,3872.

7. Загальні висновки по роботі.

Економетрична модель набуває вигляду y=79,42579-0,07885x

a1= -0,078849722 a0= 79,4257885

а0 є коефіцієнтом автономності і показує якою буде величина у, якщо х=0.

а1 показує на скільки зміниться величина у при зростанні х на одиницю.

Тобто, якщо х зросте на одну одиницю, то у зросте на 0,07885 одиниць.

Так як а1 отримали менше нуля, то між У та Х існує обернений зв’язок.

За коефіцієнтом детермінації R²=0,014065533, рівняння регресії на 1,4% показує поведінку змінної, а інші 98,6% пояснюються впливом випадкових факторів.

Коефіцієнт кореляції R= 0,118598199 має знак +, отже зв’язок незалежної змінної із залежною прямий. Так як коефіцієнт ближчий до 0, то зв’язок незалежної змінної із залежною не тісний.

На основі F-критерію Фішера, (Fрозрах.<Fтабл), оцінка параметру є статистично незначущою.

На основі t-критерію Стьюдента, оцінка параметру а0 і а1 є статистично незначущими.

За розрахунками довірчих інтервалів, реальні значення параметру а0 можуть знаходитись в межах від 1,03881E-11 до 158, 851577; Реальні значення параметру а1 можуть знаходитись в межах від -0,15769944 до 1,4988Е-14.

За точковим прогнозом, при величині х=100 значення залежної змінної у становитиме 71,54082.

За інтервальним прогнозом, якщо Хпр = 100, то реальні значення залежної змінної знаходитимуться в межах від 30,69443708 до 112,3872.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДВНЗ «КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ІМЕНІ ВАДИМА ГЕТЬМАНА»