Министерство образования и науки Российской Федерации Сибирский федеральный университет

БИЗНЕС-ПЛАНИРОВАНИЕ В ЭНЕРГЕТИКЕ

Разработка бизнес-плана строительства котельной

Учебно-методическое пособие для практических занятий

Электронное издание

Красноярск

СФУ

2016

УДК 697.512:005.51(07) ББК 65.305.142-23я73

Б598

Составители: Зубова Марина Витальевна Финоченко Вера Александровна

Б598 Бизнес-планирование в энергетике. Разработка бизнесплана строительства котельной : учебно-методическое пособие для практических занятий [Электронный ресурс] / сост. М.В. Зубова, В.А. Финоченко. – Электрон. дан. – Красноярск : Сиб. федер. ун-т, 2016. – 45 с. – Систем. требования: PC не ниже класса Pentium I; 128 Mb RAM; Windows 98/XP/7/8/10; Adobe Reader V8.0 и выше. –

Загл. с экрана.

Рассматриваются особенности разработки бизнес - плана электроэнергетике на примере котельной. Приводится оценка коммерческой эффективности инвестиционных проектов.

Предназначено для студентов дневной и заочной формы обучения по направлению подготовки 140400.62 «Электроэнергетика»

УДК 697.512:005.51(07) ББК 65.305.142-23я73

© Сибирский федеральный университет, 2016

Электронное учебное издание

Подготовлено к публикации издательством Библиотечно-издательского комплекса

Подписано в свет 8.04.2016. Заказ № 1086 Тиражируется на машиночитаемых носителях

Библиотечно-издательский комплекс Сибирского федерального университета 660041, г. Красноярск, пр. Свободный, 82а

Тел. (391) 206-26-67; http://bik.sfu-kras.ru E-mail: publishing_house@sfu-kras.ru

1 Особенности оценки инвестиционных проектов в электроэнергетике

Оценка инвестиционных проектов строительства, расширения, реконструкции или технического перевооружения электроэнергетических объектов определяется технологическими особенностями этих объектов а также системной спецификой совместной работы объектов электроэнергетической отрасли. К этим системным особенностям электроэнергетики относятся:

Технологический процесс энергоснабжения имеет следующие уникальные особенности.

1.Совпадение во времени процессов производства и потребления энергии. Эта главная технологическая особенность электроэнергетики вызвана невозможностью аккумулирования энергии в сочетании с высокой скоростью транспорта энергоносителей. Отсюда следует, что режим производства энергии однозначно определяется режимом ее потребления.

2.Зависимость объема производства энергии от потребителей.

Режим энергопотребления, отражаемый графиками нагрузок потребителей, оказывает сильное влияние на издержки энергетического производства. При этом сроки сооружения энергообъектов обычно выше, чем у объектов - потребителей энергии.

3.Непрерывный характер производственного процесса.

Эта особенность обусловливает высокий уровень автоматизации производства и управления технологическим процессом.

4.Сложность и особые условия работы энергетического оборудования. Энергетическое оборудование, особенно установленное на электростанциях, отличается конструктивной сложностью и большой металлоемкостью. В процессе эксплуатации оно подвергается воздействию высоких температур, давлений, химически агрессивных сред, радиоактивности.

5.Взаимозаменяемость генерирующих установок. Установки,

вырабатывающие электрическую и тепловую энергию, могут использовать различные первичные энергоресурсы:

• органическое топливо разных видов (уголь, газ, мазут и др.);

• ядерную энергию;

• возобновляемые источники энергии (гидроэнергию, солнечную, ветровую, геотермальную и др.).

Важнейшей особенностью инвестиционного анализа работы энергообъектов в энергосистемах и на рынках энергии и мощности является их рассмотрение одновременно с двух позиций: общесистемной, как элемента системы в виде технологической целесообразности и конкурентоспособности по снижению общесистемных затрат и тарифов на энергетическом рынке, и индивидуальной, как самостоятельного инвестиционного проекта, работающего на замкнутый, в энергетическом смысле, рынок мощности и энергии. В связи с этим исследования по

3

развитию регионального рынка энергии и мощности становятся в рыночных условиях одним из этапов оценки эффективности каждого инвестиционного проекта, предполагающего параллельную работу в энергосистемах, а анализ инвестиционных возможностей развития энергетики региона должен базироваться на совокупности конкретных инвестиционных проектов.

2 Основные типы энергообъектов

Для проведения исследований и анализа инвестиционных проектов в энергетике необходимо учитывать основные характерные особенности энергообъектов, предполагаемых к сооружению или реконструкции. Энергетическая система представляет собой сложный комплекс взаимосвязанных элементов с многообразными функциями. Традиционно выделение характерных элементов происходит по целому ряду признаков. Прежде всего, по месту в непрерывной цепи энергетического производства энергообъекты делятся на энергогенерирующие и энергопередающие.

Энергогенерирующиеобъекты (электростанции) делятся по виду первичной (потребляемой) и вторичной (отпускаемой) энергии, а также по типу применяемой технологии производства электроэнергии. Этими условиями характеризуется тип электростанций и их название. Электростанции принято называть в зависимости от использования в качестве первичной энергии:

-химической энергии органического топлива – тепловые электростанции (ТЭС);

-гидравлической энергии – гидроэлектростанции (ГЭС); -ядерной энергии – атомные электростанции (АЭС); -солнечной энергии – солнечные электростанции (СЭС);

-энергии прилива и отлива морей и океанов – приливные электростанции (ПЭС);

-ветровой энергии – ветроэлектростанции (ВЭС) и т.д. Энергопередающиеобъекты - это энергообъекты, предназначенные для

передачи и распределения электроэнергии. Они делятся на подстанции и линии электропередачи (ЛЭП), которые, в свою очередь, подразделяются на системообразующие линии и распределительные сети. Линии электропередачи как типовой энергообъект идентифицируются уровнем напряжения и связываемыми территориальными объектами. ЛЭП характеризуются пропускной способностью, протяженностью, уровнем потерь энергии, мощности и т.п. Электрические сети играют важную роль в создании электроэнергетических систем, объединяя электрические станции для параллельной работы на единую нагрузку.

Системообразующие линии дифференцируются на магистральные и маневренные. Линии электропередачи, передающие электроэнергию из района, располагающего запасами первичных энергоресурсов, в дефицитную по мощности и электроэнергии энергосистему без промежуточных присоединений, называют магистральными. Линии электропередачи,

4

предназначенные для обмена мощностью и электроэнергией между энергосистемами с целью повышения надежности и экономичности их работы, называют маневренными.

Распределительные сети, связывающие электрические станции и подстанции, подразделяются на районные и местные. Районные сети служат для распределения электрической энергии по территории крупных районов, а местные - для передачи электроэнергии непосредственно к потребителям.

Взависимости от размещения источника тепловой энергии по отношению к потребителям системы теплоснабжения они делятся на децентрализованные и централизованные.

Основным отличием децентрализованного теплоснабжения является практическое отсутствие наружных тепловых сетей, а теплопроводы местных распределительных систем имеют минимальную протяженность.

Всистемах централизованного теплоснабжения (СЦТ) источник тепловой энергии и теплоприемники потребителей размещены раздельно, часто на значительном расстоянии, поэтому тепловая энергия от источника до потребителя передается по тепловым сетям. Для транспорта тепловой энергии в этих системах могут использоваться два теплоносителя: вода и водяной пар.

Основными источниками тепловой энергии в централизованных системах теплоснабжения могут быть:

-Тепловые и атомные электрические станции (ТЭЦ и АТЭЦ); -Районные, квартальные и групповые котельные; -Электрокотельные (электробойлеры).

Теплоэлектроцентрали строят в крупных промышленных центрах с развитой инфраструктурой и большими тепловыми нагрузками.

При централизованном теплоснабжении от районных котельных источниками тепловой энергии являются паровые и водогрейные котлы, устанавливаемые соответственно в паровых и водогрейных котельных.

Паровые котельные используются для отпуска тепловой энергии как с паром, так и с горячей водой, для получения которой в котельной устанавливается дополнительное оборудование.

Особенностью водогрейных котельных является отсутствие пара, поэтому их использование обычно ограничивается обеспечением непромышленных потребителей.

3 Методологические основы оценки эффективности инвестиций

Методические рекомендации по разработке бизнес-планов и оценке эффективности инвестиционных проектов базируются на основных сложившихся в мировой практике принципах, адаптированных к условиям российской экономики. Важнейшими из этих принципов являются:

- моделирование потоков производимой продукции, ресурсов и денежных средств;

5

-оценка эффективности проекта посредством сопоставления потенциальных результатов и затрат с исследованием возможности достижения желательной нормы доходности на капитал или других показателей;

-приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности к одному моменту времени;

-возможность учета вероятных сценариев развития отрасли, воздействия инфляции и других факторов, влияющих на эффективность инвестиций;

-анализ неопределенностей и рисков, связанных с осуществлением инвестиционного проекта.

Всоответствии с мировым опытом при разработке бизнес-планов и инвестиционных проектов в электроэнергетике в рыночных условиях необходимо принимать во внимание:

-экономическое окружение инвестиционного проекта;

-влияние результатов реализации проекта на финансовое состояние компании, планирующей его осуществление;

-степень доверия к руководителям, организаторам и исполнителям проекта;

-влияние реализации инвестиционного проекта на окружающую среду;

-вероятную социальную реакцию и т.д.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Оценка эффективности складывается из двух этапов:

-оценки эффективности проекта в целом;

-оценки эффективности участия в проекте.

Цель первого этапа - агрегированная экономическая оценка проектных решений с целью определения его потенциальной привлекательности и создание необходимых условий для поиска инвесторов.

Второй этап оценки осуществляется после выработки схем финансирования. На этом этапе уточняется состав участников и определяется эффективность участия в проекте каждого из них.

Структура показателей и видов эффективности проекта приведена на рисунке 1.

6

Рисунок 1 - Виды эффективности инвестиционного проекта

Показатели общественной эффективности учитывают социальноэкономические последствия осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и "внешние": затраты и результаты в смежных секторах экономики, экологические, социальные и иные внешнеэкономические эффекты. Оценить общественную эффективность проекта означает проверить разумность с точки зрения общества выделения ресурсов на осуществление именно этого проекта при наличии альтернатив.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Эффективность участия в проекте определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников (предприятий, акционеров, структур более высокого уровня, бюджетов всех уровней).

Для общественно значимых проектов и проектов, претендующих на различные формы государственной поддержки, необходимо оценить их бюджетную эффективность. Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы бюджетов различных уровней или консолидированного бюджета.

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом:

продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

7

средневзвешенного нормативного срока службы основного технологического оборудования ;

достижения заданных характеристик прибыли ( массы и/или нормы прибыли и т.д..)

требований инвестора.

Горизонт расчета измеряется количеством шагов расчета.

Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть: месяц, квартал или год

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.На стадии ТЭО инвестиционного проекта обязательным является расчет экономической эффективности в прогнозных и расчетных ценах.

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде (t =0 ). Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (r) , равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t - ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования Et ,определяемый для постоянной нормы дисконта ( r ).

В общем случае дисконтирование к любому году инвестиционного периода производится по коэффициенту дисконтирования по формуле:

Еt = |

|

1 |

(1) |

|

(1 |

+ r)T −t |

|||

|

|

где: r - процентная ставка дисконтирования; t - текущий расчетный шаг (год);

T - момент года приведения значений денежного потока (при приведении к концу расчетного года.

Для приведения текущей дисконтированной стоимости к началу инвестиционного периода формула имеет вид

Еt = |

|

1 |

(2) |

|

(1 |

+ r)t |

|||

|

|

Эффективность инвестиционного проекта характеризуется системой экономических показателей, отражающих соотношение связанных с проектом затрат и результатов, и позволяющих судить об экономической привлекательности проекта для его участников, об экономических преимуществах одних проектов над другими.

8

Сравнение различных инвестиционных проектов или вариантов проекта и выбор лучшего из них производится с использованием следующих показателей.

Чистый дисконтированный доход (NPV)

Важнейшим показателем эффективности инвестиционного проекта является чистый дисконтированный доход (другие названия ЧДД – интегральный экономический эффект, чистая текущая стоимость (ЧТС), Net Present Value, NPV) -накопленный дисконтированный эффект за расчетный период.

Чистый дисконтированный доход (ЧДД) представляет собой накопленный дисконтированный эффект за весь расчетный период и равен разности между текущей стоимостью потока будущих притоков (доходов или выгод) и текущей стоимостью будущих оттоков (затраты, налоги, обязательства и т.д.) на протяжении всего срока службы. ЧДД - наиболее общий критерий, обеспечивающий максимизацию доходов собственников капиталов за весь жизненный цикл инвестиционного проекта.

|

∑Т= |

0 |

(П −Оt ) |

|

Эинт =ЧДД = |

t |

t |

(3) |

|

|

(1+ r)t |

|||

|

|

|

||

где: Пt - приток реальных денег, достигаемый на t - ом шаге расчета; Ot - отток реальных денег на том же шаге;

r- ставка дисконта, равная приемлемой для инвестора норме дохода на капитал;

T - горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

Кроме того, часто можно встретить и такой вид формулы чистого дисконтированного дохода:

∑ Pt

NPV = |

t |

− IC |

(4) |

|

(1 + r)t |

||||

|

|

|

где инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере(P1 , P2 ,.....Pn ) .

Очевидно, что если:

NPV (ЧДД) > 0, то проект следует принять;

NPV (ЧДД) < 0, то проект следует отвергнуть;

NPV (ЧДД) = 0, то проект ни прибыльный, ни убыточный.

9

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение М лет, то формула для расчета NPV модифицируется следующим образом:

NPV = ∑ |

|

Pt |

|

−∑ |

ICJ |

|

, |

(5) |

(1 |

+ r) |

t |

(1+ J ) |

J |

||||

|

|

|

|

|

|

где j - прогнозируемый средний уровень инфляции.

Для определения чистого дисконтированного дохода прежде всего необходимо подобрать норму дисконтирования и, исходя из ее значения, найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

Чем больше ЧДД, тем эффективнее проект.

Внутренняя норма доходности (IRR)

Внутренняя норма доходности (другие названия - ВНД, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности, Internal Rate of Return, IRR).

Внутренняя норма доходности (ВНД) - это норма доходности инвестиций, при которой текущая стоимость притоков равна текущей стоимости оттоков реальных денег. Другими словами, внутренняя норма доходности соответствует ставке дисконта, при которой чистый дисконтированный доход равен нулю. Это означает, что ВНД равна максимальному проценту, который можно платить за финансовые ресурсы, идущие на инвестирование, при эксплуатации проекта на бесприбыльнобезубыточном уровне. Внутренняя норма доходности для инвесторов должна быть по меньшей мере равна ВНД, которую они могут получить от альтернативных инвестиционных вложений с учетом различных степеней риска.

Таким образом, внутренняя норма доходности инвестиционного проекта используется в финансовом анализе в качестве важного критерия, поскольку дает инвесторам эталон для сравнения с альтернативной стоимостью капитала для этого проекта.

Если расчет ЧДД инвестиционного проекта определяет абсолютную эффективность при некоторой заданной норме дисконта ( r ), то ВНД проекта показывает относительную его эффективность и которая затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента

10

дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f(r) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу

IRR = r1 |

+ |

f (r)1 |

|

|

*(r1 −r2 ), |

(6) |

|

f (r1 )− f |

(r2 ) |

||||||

|

|

|

|

||||

где г1 - значение табулированного коэффициента дисконтирования, при котором f(r1) > 0 (f(r1) < 0);

r2 - значение табулированного коэффициента дисконтирования, при котором f(r2) < 0 (f(r2) > 0).

ВНД может быть использована также:

-для экономической оценки проектных решений, если известны приемлемые, зависящие от области применения, значения ВНД инвестиционных проектов данного типа;

-для оценки устойчивости эффективности инвестиционного проекта по величине разности ВНД – r;

-для установления участниками проекта нормы дисконта(r) по данным

овнутренней норме доходности альтернативных направлений вложения ими собственных средств.

Индекс доходности дисконтированных инвестиций и затрат

Индекс доходности дисконтированных инвестиций (ИДД) (другие названия – рентабельность инвестиций, Profitability Index,PI) –отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД (NPV) к накопленному дисконтированному объему инвестиций.Формула для определения ИДД имеет следующий вид:

PI =∑ |

PK |

|

: IC , |

(7) |

(1+r) |

K |

|||

K |

|

|

|

Очевидно, что если:

РI (ИДД) > 1, то проект следует принять,

РI (ИДД) < 1, то проект следует отвергнуть,

РI (ИДД) = 1, то проект не является ни прибыльным, ни убыточным.

11

Обычно используются три разновидности ИДД, при определении которых в состав учитываемых инвестиций включаются соответственно:

взятые с обратным знаком чистые денежные притоки по инвестиционной деятельности (т.е. инвестиционные расходы за вычетом доходов от инвестиционной деятельности);

все капитальные вложения в основные средства за расчетный период, включая вложения в замещение выбывающих основных средств;

только первоначальные инвестиции, осуществляемые до ввода предприятия в эксплуатацию

В отличие от чистого дисконтированного дохода индекс доходности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Индекс доходности дисконтированных затрат (ИДДЗ) - отношение суммы дисконтированных денежных потоков к сумме дисконтированных денежных оттоков.

Значение индекса доходности больше единицы указывает на эффективность проекта, так как это отношение означает, что ЧДД положителен. Проекты, характеризующиеся более высоким ИДД, эффективнее, чем проекты с меньшим значением индекса доходности.

Срок возврата инвестиций (PP, DPP)

Это минимальный временной интервал от начала осуществления проекта, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами период возврата инвестиций представляет собой необходимое время для полной компенсации кумулятивной суммы дисконтированных инвестиций кумулятивной суммой дисконтированных доходов.

Формула для расчета дисконтированного срока окупаемости, DPP, имеет вид: DPP = min , при котором

T |

1 |

|

|

|

∑Pt |

|

≥ IC |

(8) |

|

(1+r) |

t |

|||

t =1 |

|

|

|

12

Прежде всего необходимо отметить, что в оценке инвестиционных проектов критерии РР и DPP могут использоваться двояко:

а) проект принимается, если окупаемость имеет место; б) проект принимается только в том случае, если срок окупаемости не

превышает установленного в компании некоторого лимита.

В России широко применяется близкий по смыслу показатель «Срок окупаемости капитальных вложений» - Tok , который определяется как отношение суммы первоначальных инвестиций к величине годовых денежных поступлений (прибыли), когда они примерно равны по годам, или

квеличине среднегодовых поступлений.

Сточки зрения мировой практики энергетический инвестиционный

проект заслуживает внимания, если срок возврата инвестиций не больше 1012 лет, IRR больше кредитной ставки на 8-10 пунктов, индекс доходности не менее 1,3.

4. Бизнес – плана строительства котельной

4.1 Структура бизнес-плана

Бизнес-план должен содержать всю объективную информацию и быть представлен в форме, позволяющей потенциальному инвестору получить четкое представление о сути инвестиционного проекта, потенциальных рисках и степени своего возможного участия в нем.

Структура бизнес-плана В бизнес-плане предусматривается следующие разделы :

1.Вводная часть или резюме.

2.Организационный план.

3.Рынок и конкуренция.

4.План маркетинга.

5.Разработка программы производства и реализации теплоэнергии. 6.Потребность в инвестициях.

7.Формирование производственных издержек.

8.Финансовый план.

9.Оценка коммерческой эффективности проекта в целом.

10.Анализ рисков и чувствительности проекта.

Рекомендации по составлению разделов бизнес-плана.

13

Титульный лист

Бизнес-план начинается с титульного листа. Пример оформления титульного листа.

АКЦИОНЕРНОЕ ОБЩЕСТВО

Б И З Н Е С - П Л А Н

(название бизнес плана)

г. Красноярск 201 * г.

4.2 Резюме

Резюме предоставляет собой краткое изложение содержания инвестиционного проекта. Оно должно показать, в чем сущность проекта, сколько денег потребуется вложить, ожидаемый спрос, величину доходов от реализации продукции, затрат, валовую прибыль и рентабельность. С этой целью в резюме указываются следующие данные:

зарегистрированное названиеи юридический адрес; организационно-правовая форма предприятия; фамилия , имя, отчество руководителя; цель бизнесплана;

финансовые ресурсы, необходимые для осуществления проекта и их источники, график возврата кредита;

результаты реализации проекта (ежегодный объем чистой прибыли, внутренняя норма доходности, срок окупаемости и т. д. )

срок окупаемости и т. д. )

4.3 Организационный план

Эта часть бизнес-плана состоит из трех частей:

-юридический статус компании;

-организационная структура;

-кадры;

Впервой части приводится следующая информация: наименование юридического лица; организационно-правовая форма;

размер уставного капитала (по акционерным обществам –доли,

принадлежащие акционерам); форма собственности на имущества.

Организационная структура приводится в виде схемы, на которой дается графическое изображение всех структур подразделений.

При описании организационной структуры фирмы необходимо ответить на следующие вопросы:

основные подразделения фирмы и их функции; распределение обязанностей персонала управления;

14

методы взаимодействия подразделения между собой; необходимая квалификация персонала.

Схема дополняется таблицей, содержащей следующую информацию.

Таблица1Расчет численности персонала и годового фонда заработной платы

Наименование |

Численность персонала, |

Годовой фонд |

структурного |

чел. |

заработной платы, тыс. |

подразделения фирмы |

|

руб. |

|

|

|

Для целей проектирования численность персонала котельной может быть рассчитана по формуле:

Ч = nУ NУ |

(9) |

где nУ - штатный коэффициент (П.1.2), чел./МВт.NУ – мощность котельной, в МВт.

Ч =1,16482 nУ QУ , |

(10) |

где Qу, - установленная мощность котельной по водогрейным и паровым котлам, Гкал/ч.

4.4 Рынок и конкуренция

Успех инвестиционного проекта и позиции предприятия на рынке зависит от того, насколько тщательно изучены и определены уровень и структура спроса, тенденции его изменения. Методологической основой исследования рынка в бизнес – плане является комплексный подход, позволяющий выявить факторы, оказывающие влияние на изменение спроса на тепловую энергию. Необходимы исследования по двум направлениям:

-определение параметров рынка тепловой энергии;

-анализ конкурентоспособности.

1.Параметры рынка тепла.

Анализ предложения.Для анализа источников тепла исследуемого теплового узла составляется перечень производителей тепла с указанием срока ввода в эксплуатацию,расположения, мощности, видаиспользуемого топлива.

Анализ спроса. Исследование спроса осуществляетсяв следующей последовательности:

1)сегментация рынка;

2)определение потребности в тепле по сегментам рынка;

3)выявление дефицита тепла.

15

Потребителями тепла исследуемого рынка являются жилые и общественные здания, коммунально – бытовые учреждения промышленные предприятия. Рынок тепла сегментируют:

-по типу потребителей, промышленность, население, предприятия и учреждения социальной сферы);

-по географическому расположению потребителей;

-по видам тепловой энергии;

-по размеру предприятий – потребителей.

Потребность в тепле необходимо оценивать по уровню предыдущих лет с учетом динамики за последние три года по сегментам рынка и видом энергоносителя.

Анализ спроса на энергию и объем рыночного спроса производится в натуральных показателях.

Программа реализации тепловой энергии в соответствии с заданием (табл. П 2.1) представлена в таблице 2.

Таблица 2 – План реализации тепловой энергии

Показатели |

|

201* г. |

201* г. |

Установленная тепловая мощность, Гкал/ч |

|

|

|

Суммарная вводимая тепловая мощность, |

|

|

|

Гкал/ч |

|

|

|

График ввода |

|

|

|

Число часов использования |

тепловой |

|

|

мощности, час. |

|

|

|

Объем реализации теплоэнергии, тыс. Гкал |

|

|

|

Анализ конкурентоспособности включает следующие вопросы:

–сравнение возраста оборудования теплоисточников;

–изучение технологических возможностей ;

–сравнение удельных расходов топлива на отпущенную тепловую энергию;

–сопоставление среднеотпускных тарифов на тепловую энергию от различных теплоисточников.

4.5План маркетинга

Вплане маркетинга должны быть отражены политика в области реализации продукции в следующей последовательности:

1. Формируется схема продаж.

2.Рассматриваются вопросы организации рекламы и ее финансирование,

3.Дается оценка издержек на рекламу, например, в процентах, к объему реализации продукции.

4.Приводится расчет тарифов на тепловую энергию (без НДС).

16

В данном разделе бизнес – плана цена ( тариф)устанавливается исходя из средних издержки производства плюс прибыль.

Ц = И + ПР /100 |

(11) |

где И – затраты котельной на выработку тепловой энергии (расчет приведен

впроизводственном разделе бизнес плана), тыс. руб.

ПР – норма прибыль предприятия, %

Прибыль предприятия рассчитывается на основе рентабельности продукции (табл. П.1.2.)

4.6 Разработка программы производства и реализации теплоэнергии

Основная цель этого раздела – представить информацию по обеспечению инвестиционного проекта с производственной и технологической стороны. Работа над производственным планом, как правило, ведется параллельно с работой анализа рынка и должна быть завершена одновременно с разработкой плана маркетинга.

В данном разделе должен быть дан ответ вопросы, непосредственно связанные с тем, как бизнес будет создавать свою продукцию и услуги.

Установленная мощность котельной определяется по данным таблицы П.1.1 и формулам (12 -16).

Установленная мощность котельной по водогрейным котлам

QУВК = QНОМВК nВК ,Гкал/ч |

(12) |

где Qвк ном – номинальная производительность водогрейного котла, Гкал/ч nвк– количество установленных водогрейных котлов.

Установленная мощность котельной по паровым котлам

QУПК = ДНОМПК nП К (iП −iПВ ) ,Гкал/ч |

(13) |

где Дпкном– номинальная производительность парового котла, т/ч nпк– количество установленных паровых котлов

iпв.– энтальпия питательной воды (104), ккал/кг iп – теплосодержание пара, (658,1),ккал/кг

Суммарная мощность котельной

QУ = QУВК +QУВК , Гкал/ч |

(14) |

или

17

QУ = 4,19 (QУВК +QУВК ) ,ГДж / ч |

(15) |

где 4,19 коэффициент перевода Гкал/ч в ГДж/ч.

или

QУ =0,278 (QУВК +QУВК ) , МВт (16)

где 0,278 коэффициент перевода ГДж/ч в МВт.

Производственная программа предприятия рассчитывается на основании имеющихся производственных мощностей с учетом потребностей рынка в форме табл.3 на основании данных, приведенных в таблице П.1.1.

Годовая выработка тепла (табл.3) с учетом расхода тепла на собственные нужды и потерь рассчитывается

QВЫРГОД =QОТПГОД (1+kСН /100) (1+kПОТ /100) ,Гкал |

(17) |

где QОТПГОД – суммарный отпуск тепла потребителям, Гкал;

kСН – коэффициент, учитывающий расход тепла на собственные нужды

котельной (обдувка паром поверхности нагрева, опробование предохранительных клапанов, отопление служебных помещений и подогрев воды для душевых устройств котельной - 7%)

kПОТ – коэффициент, учитывающий потери тепла в котельной (утечка

пара через неплотности линий коммуникаций; обдувка паром поверхности нагрева,потери тепла с выпаром деаэраторов; с пуском, остановкой и содержанием агрегата в резерве -2%).

Таблица 3 – Производственная программа предприятия, Гкал

Показатели |

201*г. |

201*г. |

Отпуск тепла на отопление |

|

|

Отпуск тепла на вентиляцию |

|

|

Отпуск тепла на горячее |

|

|

водоснабжение |

|

|

Отпуск тепла на технологические |

|

|

нужды |

|

|

Итого отпуск тепла потребителям |

|

|

Выработка тепла |

|

|

Потребность в топливе зависит от годовой выработки тепла котельной (табл. 3) и удельных расходов условного топлива (табл. П.1.1)

18

ВУ =bУ QВЫР (1+kПТ /100) , т.у.т. |

(18) |

где bУ – удельный расход условного топлива на единицу выработанного

тепла,кГу.т./Гкал

kПТ – потери твердого топлива при транспортировке и погрузочноразгрузочных работах (2%).

Годовой расход натурального топлива

В = В |

|

|

7000 |

(19) |

У |

Н |

|

QНР |

|

где QНР – теплотворная способность топлива (табл. П.1.1).

Годовой расход электроэнергии на собственные нужды котельной

WСН |

= NУ HУ kЭЛ |

(20) |

где NУ – установленная мощность токоприемников, МВт; |

|

|

HУ – |

число часов работы котельной в году, при отсутствии данных |

|

принять при наличии горячего водоснабжения (350 дней * 24 часа); |

||

kЭЛ |

– коэффициент использования установленной |

электрической |

мощности (при Qy меньше 10 МВт равен 0,5-0,6; 10 МВт <Qy< 200 МВт равен

0,7-0.8; Qy больше 200 МВт равен 0,85).

NУ =0.278 nСН QУ , |

(21) |

где 0.278 коэффициент перевода ГДж/ч в МВт.

nСН – удельный расход электрической мощности на собственные нужды котельной ,кВт/МВт (прил.4).

4.7 Потребность в инвестициях

Балансовая стоимость основных производственных фондов проектируемой котельной соответствует сметной стоимости ее строительства (капитальным вложениям) и рассчитывается на основе удельных капитальных вложений в первый и последующие котлоагрегаты (прил.2).

В бизнес – плане принимаем продолжительность инвестиционного проекта (жизненный цикл) строительства котельной – 20 лет. Капитальные вложения в проект распределяем по 2 годам: 1-й год – освоение капитальных вложений – 60%, 2-й год – 40%.

К = [КПЕР NНОМК + КПОСЛ NНОМК (п −1)] kПОПР kТЕР |

(22) |

19

где KПЕР KПОСЛ – удельные капиталовложения для ввода первого и

последующих котлоагрегатов (прил.2), тыс.руб./МВт;

kПОПР – поправочный коэффициент, учитывающий изменение сметных

цен (168 – в ценах 2015г.);

kТЕР - территориальный коэффициент (для Красноярского Края 1,13) NНОМК –паропроизводительность одного котлоагрегата, МВт;

n - количество котлоагрегатов.

Таблица 4 - Потребность в капитальных вложениях

Показатели |

1 год |

2 год |

Итого |

|

строительства |

строительств |

|

|

|

а |

|

1.Количество котлоагрегатов, шт |

|

|

|

2. Удельные капиталовложения в |

– |

– |

|

головной котлоагрегат, |

|

|

|

тыс.руб./МВт |

|

|

|

Удельные капиталовложения в в |

– |

– |

|

последующий котлоагрегат, |

|

|

|

тыс.руб./МВт |

|

|

|

Капиталовложения в котельную, |

|

|

|

млн. руб. |

|

|

|

В том числе |

|

|

|

здания, сооружения |

– |

– |

|

оборудование |

– |

– |

|

Распределение капитальных вложений по видам (здание, сооружение, оборудование ) приведено в табл.4.

4.8 Формирование производственных издержек

Себестоимость тепловой энергии представляет собой стоимостную оценку используемых в процессе ее производства топлива, воды, электроэнергии, материалов, основных фондов, трудовых ресурсов, других затрат на ее производство и реализацию.

Себестоимость рассчитывается в двух основных документах: смете затрат и калькуляции.

Смета затрат на производство - это документ, отражающий текущие издержки производства всего объема продукции по экономическим элементам.

20

Калькуляция – это способ расчета и соответствующий документ, определяющий затраты на производство единицы продукции по статьям калькуляции.

Экономические элементы отражают полную величину одноименных затрат (материалы, топливо, оплата труда, амортизация и т. д.) независимо от места: их возникновения (основной технологический процесс или хозяйственные нужды).

Статьи калькуляции включают затраты с учетом места их возникновения (топливо и энергия на технологические цели, заработная плата производственных рабочих, энергия, расходуемая на хозяйственные нужды и т.д.), что позволяет оценить себестоимость единицы каждого вида выпускаемой продукции.

Особенностью котельной как производственного подразделения является то, что здесь выпускается один вид основной продукции –тепловая энергия. Поэтому для определения себестоимости теплоты можно рассчитать калькуляцию по экономическим элементам.

Для определения себестоимости производства тепловой рассчитываются следующие статьи затрат:

1.Топливо на технологические цели

2.Затраты на электроэнергию.

3.Затраты на воду.

4.Оплата сточных вод

5.Расходы на оплату труда,

6.Страховые взносы

7.Амортизационные отчисления

8.Затраты на ремонт.

9.Плата за выбросы загрязняющих веществ

10.Прочие расходы

По статье 1 «Топливо на технологические цели» отражается стоимость технологического топлива, расходуемого непосредственно на производство тепловой энергии. Израсходованное на производство топливо (газ, уголь, мазут) расценивается по средневзвешенной цене франко-станция назначения. В стоимость топлива франко-станция назначения входит стоимость топлива по договорной цене, железнодорожный тариф и другие расходы до пункта назначения.

ИТ = ВН ЦН , тыс. руб., |

(23) |

где ЦН – цена топлива с учетом доставки (прил. 1, табл. П.1.2), руб./т н.т.;

По статье 2 «Затраты на электроэнергию». Рассчитываютсяисходя из годового расхода электроэнергии на собственные нужды котельной и тарифов, утвержденным Решением региональнойэнергетической комиссии, в

21

соответствии с группой, к которой относится предприятие (организация), строящая (реконструирующая) котельную. Тарифы на электроэнергию приведены в прил.5.

ИЭ,СН =WСН ЦЭ тыс. руб., |

(24) |

где WСН – годовой расход электроэнергии на собственные нужды котельнойЦЭ – цена (тариф) одного кВт*ч (прил. 5), руб./кВт*ч.

По статье 3 «Затраты на воду». Затраты на воду зависят от выбора источника водоснабжения. Если источником являются подразделения «Водоканала», то затраты определяем по тарифу на воду, установленному этим предприятием,руб./т.

ИВ = GГОДСВ ЦВ ,тыс. руб., |

(25) |

где GГОДСВ д – годовой расход сырой воды, м3; ЦВ – тариф на воду (прил.6 ), руб./м3.

По статье 4 «Оплата сточных вод». Определяются расходы за сброс сточных вод в канализационные сети.

ИСТВ = GГОДСВ ЦВ тыс. руб., |

(26) |

где GГОДСВ – годовой объем стоков, м3;

ЦВ – тариф на оплату сточных вод( прил.6 ), руб./м3.

По статье 5 «Расходы на оплату труда» рассчитываются исходя из среднегодовой заработной платы и численности персонала,

ИЗП =12 ЗМЕС Ч |

(27) |

где ЗМЕС – среднемесячная заработная плата (прил.1, табл.П.1.2), руб./мес.; Ч – численность персонала, чел.

По статье 6 «Страховые взносы на обязательное страхование» (30%) отражаются обязательные отчисления в пенсионный фонд Российской Федерации (22%), фонд социального страхования (2,9%), фонд обязательного медицинского страхования (5,1%).

ИОТЧ =0,3 12 ЗМЕС |

(28) |

22

По статье 7 «Амортизация основных фондов» учитываются амортизационные отчисления на полное восстановление основных производственных фондов котельной, исчисляемые исходя из балансовой стоимости и утвержденных норм амортизации.Балансовая стоимость основных производственных фондов проектируемой котельной соответствует сметной стоимости ее строительства (капитальным вложениям).

ИА = КОБ H АОБ /100 +КСТР H АСТР /100 |

(29) |

где – КОБ - капитальные вложения в оборудование; КСТР --капитальные вложения в зданий, сооружений;

H АСТР -норма амортизации зданий, сооружений(2%); H АОБ -норма амортизации оборудования(6%);

Статья 8 «Затраты на ремонт» включает стоимость капитального и текущего ремонтов и может быть рассчитана в процентах от стоимости основных средств. Распределение капитальных вложений по видам приведено в табл.4.

ИРЕМ = КОБ H АОБ /100 + КСТР H АСТР /100 |

(30) |

Статья 10 «Плата за выбросы загрязняющих веществ»

Плата за загрязнение окружающей природной среды рассчитывается по видам загрязнений и зависит от массы выбросов (табл.П.1.1) и соответствующих ставок платы, установленных нормативным законодательством и соответствующих коэффициентов (табл.П.1.2).

ИВЫБ = kЭК kИНД (M ЗОЛА ПЗОЛА + M SO2 ПSO2 + M NO2 ПNO2 + M CO ПCO |

(31) |

где – M ЗОЛА,M SO2 ,M NO2 МСО , соответственно годовая масса выбросов |

золы, |

двуокиси серы, двуокиси азота и окиси углерода в атмосферу, т ;

ПЗОЛА, ПSO2 , ПNO2 , ПCO соответственно годовая плата за выбросы

золы,двуокиси серы,двуокиси азота, , руб./т

kЭК – коэффициент экологической ситуации (для г. Красноярска и

районов Крайнего Севера и приравненных к ним местностей(1,68);

kИНД – коэффициент индексации платы за выбросы. (2016 году применяется коэффициент 2,45).

Статья 11 «Прочие расходы».В состав прочих расходов можно отнести затраты, не вошедшие в рассмотренные выше статьи расходов: услуги связи, командировочные расходы, налоги, сборы подготовка кадров, охрана труда и технику безопасности.

23

Поскольку размер перечисленных затрат зависит от мощности энергообъекта и численности персонала, величину их для приближенных расчетов себестоимости можно принимать равной 20—30 % от суммарных затрат на амортизацию и заработную плату с отчислениями.

ИПР = 0,2 (ИЗП |

+ ИОТЧ + ИАМ ) |

|

|

(32) |

|

Результаты расчетов приводим в форме таблицы5. |

|

||||

Таблица 5 – Анализ структуры затрат |

|

|

|||

|

|

|

|

|

|

|

Показатели |

Обозначение |

Затраты, |

Удельный |

|

|

|

|

|

тыс. руб. |

вес затрат,% |

1.Топливо |

на технологические |

ИТ |

|

|

|

цели |

|

|

|

|

|

2.Затраты на электроэнергию |

ИЭ,СН |

|

|

||

3.Затраты на воду |

|

Ив |

|

|

|

4.Оплата сточных вод |

ИСТВ |

|

|

||

5.Расходы на оплату труда |

ИЗП |

|

|

||

6.Страховые взносы |

|

ИОТЧ |

|

|

|

7.Амортизационные отчисления |

ИА |

|

|

||

8.Затраты на ремонт |

|

ИРЕМ |

|

|

|

9.Плата |

за |

выбросы |

ИВЫБ |

|

|

загрязняющих веществ |

|

|

|

||

10.Прочие расходы |

|

ИПР . |

|

|

|

Итого затрат |

|

|

|

|

|

Отпуск тепла потребителям, Гкал |

Qотпгод |

|

|

||

Себестоимость 1 Гкал, руб. / Гкал |

u |

|

|

||

4.9 Финансовый план

Финансовый план включаетпрогноз объема реализации.

Таблица 6 - Прогноз объема реализации

Показатели |

201* г. |

201* г. |

1.Отпуск тепла, Гкал |

|

|

2.Тариф, руб. / Гкал |

|

|

3.Объем реализации |

|

|

(выручка), тыс. руб. |

|

|

Баланс доходов и затрат составляется для расчета точки безубыточности. Тариф на тепловую энергию определяется по данным плана

24

маркетинга. Постоянными расходами являются расходы на оплату труда,страховые взносы,амортизационные отчисления,затраты на ремонт ипрочие расходы, относимые на себестоимость продукции.

Таблица 7- Баланс доходов и затрат,тыс. руб.

№ |

Показатели |

201* г. |

201* г. |

п/п |

|

|

|

1 |

Объем реализации (выручка), |

|

|

2 |

Постоянные затраты |

|

|

|

в том числе |

|

|

3 |

расходы на оплату труда |

|

|

4 |

страховые взносы |

|

|

5 |

амортизационные отчисления |

|

|

6 |

затраты на ремонт |

|

|

7 |

прочие расходы |

|

|

8 |

Переменные затраты |

|

|

|

в том числе |

|

|

9 |

топливо на технологические цели |

|

|

10 |

затраты на электроэнергию |

|

|

11 |

затраты на воду |

|

|

12 |

оплата сточных вод |

|

|

13 |

плата за выбросы загрязняющих веществ |

|

|

14 |

Затраты -всего |

|

|

15 |

Переменные затраты на единицу продукции, |

|

|

|

руб./ Гкал |

|

|

16 |

Тариф, руб. / Гкал |

|

|

Для расчета чистой прибыли составляется прогноз финансовых результатов за каждый год эксплуатации по форме таблицы8.

Таблица 8 - Прогноз финансовых результатов за 201* г.

Наименование показателя |

201* |

|

г. |

201* |

|

г. |

||||||||||

1. |

Выручка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Себестоимость продаж |

( |

|

|

) |

|

( |

|

|

) |

||||||

3. |

Валовая прибыль (убыток) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Прочие доходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. |

Прочие расходы |

|

|

|

( |

|

) |

|

( |

|

) |

|||||

6.Прибыль |

(убыток) |

до |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

налогообложения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. |

Текущий налог на прибыль |

|

|

( |

|

) |

|

( |

|

) |

||||||

8.Чистая прибыль (убыток)

Расчет чистой прибыли производится в следующей последовательности:

1.Выручка (объем реализации) из табл.6 п.3. 2.Себестоимость продаж из табл.7 п.14.

25

3.Валовая прибыль (убыток) определяется как разность между п.1. и п.2 таблицы 8.

4.Прочие доходыпризнаются доходы от долевого участия в других организациях, от сдачи имущества в аренду и т.д.

5.Прочие расходывключаются обоснованные затраты на осуществление деятельностинепосредственно не связанной с производством

и(или) реализацией. Налоги относимые на финансовый результат (налог на имущество).

6.Прибыль (убыток) до налогообложения увеличивается за счетпрочих доходов и уменьшается за счетпрочих расходов.

7.Текущий налог на прибыльисчисляется по налоговой ставке в

размере 20 % от п.7.

8.Чистая прибыль (убыток)определяется как разность между п.6 и п.7

табл. 8.

4.10Оценка коммерческой эффективности проекта в целом

Обоснование объемов необходимых финансовых ресурсов (инвестиций) приводится на весь срок реализации проекта с разбивкой по годам. В качестве источников финансирования могут рассматриваться чистая прибыль, акционерный капитал, кредит, привлеченные средства бюджетов различного уровня. В случае использования заемных средств, лизинговых схем и т.п. необходимо предусмотреть источники погашения задолженности.

Оценкакоммерческой эффективности инвестиционного проекта (ИП) в целом осуществляется с помощью расчета следующих основных критериев

-чистый дисконтированный доход NPV(ЧДД); -внутренняя норма доходности IRR(ВНД);

-дисконтированный индекс доходности DPI (ИДД)

-простой и дисконтированный сроки окупаемости проекта PP и DPP. Для расчета показателей эффективности используется информация,

приведенная в таблице9.

Таблица 9 – Денежные потоки

Показатели |

Год строительства |

Год эксплуатации |

|||

1 |

2 |

1 |

и т.д |

||

|

|||||

1.Инвестиционная деятельность |

|

|

|

|

|

Капитальные вложения, млн.руб. |

|

|

|

|

|

Сальдо от инвестиционной |

|

|

|

|

|

деятельности |

|

|

|

|

|

2. Операционная деятельность |

|

|

|

|

|

Объем отпуска тепловой энергии, |

|

|

|

|

|

тыс.Гкал |

|

|

|

|

|

Тариф за тепловую энергию, руб./Гкал |

|

|

|

|

|

26

Продолжение табл.9

Показатели |

Год строительства |

Год эксплуатации |

|||

1 |

2 |

1 |

и т.д.2 |

||

|

|||||

Выручка от реализации продукции, |

|

|

|

|

|

млн.руб |

|

|

|

|

|

Затраты всего, млн.руб |

|

|

|

|

|

в том числе амортизация |

|

|

|

|

|

Налогооблагаемая прибыль, млн.руб |

|

|

|

|

|

Налог на прибыль, млн.руб |

|

|

|

|

|

Чистая прибыль, млн.руб |

|

|

|

|

|

Сальдо от операционной |

|

|

|

|

|

деятельности |

|

|

|

|

|

3.Оценка коммерческой |

|

|

|

|

|

эффективности проекта |

|

|

|

|

|

Чистый денежный поток, млн.руб |

|

|

|

|

|

Чистый денежный поток |

|

|

|

|

|

нарастающим итогом, млн.руб |

|

|

|

|

|

Коэффициент дисконтирования |

|

|

|

|

|

Дисконтированный денежный поток, |

|

|

|

|

|

млн.руб |

|

|

|

|

|

Дисконтированный денежный поток |

|

|

|

|

|

нарастающим итогом, млн.руб |

|

|

|

|

|

Оценка коммерческой эффективности ИП проводится с учётом следующих требований:

1) капитальные вложения, заложенные в расчетах, индексируются в соответствии с индексами цен по капитальным вложениям;

2)все расчеты необходимо проводить в рублях РФ.

3) оценка проводится для двух вариантов:

-в текущих (базисных) ценах, сложившихся на момент проведения расчетов;

-в прогнозных ценах (с учетом инфляции).

Принятие решений о целесообразности реализации инвестиционных проектов строительства котельных должно основываться в том числе и на технической необходимости. Положительное решение по реализации рискового проекта, с длительными сроками окупаемости может приниматься в случае отсутствия других доступных альтернативных источников тепловой энергии.

В [22] приведен пример оценки коммерческой эффективности строительства котельной в Центральной части Красноярского края c составом оборудования:4*КЕ-25-14 и 3*КВ-ТС-20.

5 Анализ рисков и чувствительности проекта

Инвестирование в условиях рыночной экономики неизбежно связано с неопределенностью в силу неоднозначности развития определенных событий в будущем, незнания и невозможности точного предсказания основных

27

величин и показателей развития деятельности предприятия, неполноты и неточности исходной информации об условиях реализации инвестиционного проекта, в том числе связанных с ними затратах и результатах.

Риски проекта - это степень опасности для успешного осуществления проекта, которая измеряется частотой, вероятностью возникновения того или иного уровня потерь. Природа неопределенности, рисков и потерь при реализации проектов связана в первую очередь с возможностью понесения финансовых потерь вследствие прогнозного, вероятностного характера будущих денежных потоков и реализации вероятностных аспектов проекта и его многочисленных участников, ресурсов, внешних и внутренних обстоятельств.

При проведении исследования каждого отдельно взятого инвестиционного проекта может быть проведено более тщательное исследование рисков, например, исходя из природы их возникновения.

Внешне непредсказуемые риски.

1.Риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

2.Внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

3.Неопределенность политической ситуации, риск неблагоприятных социальнополитических изменений в стране или регионе;

4.Неопределенность природно-климатических условий, возможность стихийных бедствий;

5.Срывы из-за неопределенности целей, интересов и поведения участников; неполнота или неточность информации о финансовом положении и деловой репутации предприятийучастников (возможность неплатежей, банкротств, срывов договорных обязательств).

Внешние предсказуемые (но неопределенные) риски.

1.Колебания рыночной конъюнктуры, характеризующиеся уровнями валютных курсов, цен на материалы, топливо, энергию, ухудшением возможности получения сырья, изменением требований потребителей, усилением конкуренции и т.п.;

2.Операционные риски, вызванные невозможностью поддержания рабочего состояния элементов проекта, нарушением безопасности, отступлением от целей проекта;

3.Риски, связанные с недопустимыми экологическими воздействиями, отрицательными социальными последствиями, нерасчетной инфляцией;

4.Неполнота или неточность информации о динамике техникоэкономических показателей, параметрах новой техники и технологии.

Внутренние (связанные непосредственно с проектом) нетехнические риски.

1.Срывы планов работ из-за: недостатка рабочей силы; нехватки материалов; поздней поставки материалов; плохих условий на строительных площадках; ошибок проектирования; ошибок планирования; недостаточной

28

координации работ; изменения руководства; трудностей начального периода; слабого управления; объекта и др.

2. Перерасход средств из-за: неправильной стратегии снабжения; неквалифицированного персонала; переплат по материалам, услугам и т.д.; параллелизма в работах и нестыковок частей проекта; протестов подрядчиков; неучтенных внешних факторов.

Технические риски.

1. Производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

2.Изменение технологии; специфические риски технологии, закладываемой в проект;

3. Ошибки в проектно-сметной документации.

Особенностью методов анализа риска является использование вероятностных понятий и статистического анализа. Это соответствует современным международным стандартам и является весьма трудоемким процессом, требующим поиска и привлечения многочисленной количественной информации.

Для учета факторов неопределенности должна использоваться вся имеющаяся информация и могут применяться следующие основные три подхода:

-формализованное описание неопределенности;

-корректировка параметров проекта и экономических нормативов;

-проверка устойчивости (безубыточности) и чувствительности.

Формализованное описание неопределенности (сценарный

анализ). Наиболее точным этот метод является наиболее сложным в практическом применении, но математически строгим. Данный метод включает следующие основные этапы:

-описание всего множества возможных условий реализации проекта (например, в форме сценариев или в форме системы ограничений на значения основных технических, экономических и других параметров проекта) и отвечающих этим условиям затрат (включая возможные санкции и затраты, связанные со страхованием и резервированием), а также результатов

ипоказателей эффективности проекта;

-преобразование исходной информации о факторах неопределенности

винформацию о вероятностях отдельных условий реализации и соответствующих им показателях эффективности или об интервалах их изменения;

-определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации (показателей ожидаемой эффективности).

Основными показателями, которые используют для сравнения различных инвестиционных проектов (вариантов проекта) и выбора наилучшего из них, являются показатели ожидаемого интегрального эффекта (экономического - на уровне народного хозяйства, коммерческого - на уровне

29

отдельного участника проекта). Эти показатели используются для обоснования рациональных размеров и форм резервирования и страхования.

Корректировка параметров проекта и экономических нормативов. Возможная неопределенность условий реализации проекта может учитываться также путем корректировки параметров проекта и применения в проекте экономических нормативов путем замены их проектных значений ожидаемыми.

В этих целях при расчетах используют следующие методические приемы:

-сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных задержек;

-учитывается среднее увеличение стоимости строительства, обусловленное ошибками или недоработками проектных решений в ходе строительства и непредвиденными расходами;

-учитывается запаздывание платежей, неритмичность поставок сырья

иматериалов, внеплановые остановки оборудования, уплачиваемые и получаемые штрафы и иные санкции за нарушения договорных обязательств;

-в случае, если проектом не предусмотрено страхование участника от определенного вида инвестиционного риска, в состав его затрат включаются ожидаемые потери от этого риска. Аналогично в составе косвенных финансовых результатов учитывается влияние инвестиционных рисков на сторонние предприятия и население;

-увеличивается норма дисконта и требуемая ВНД проекта.

Анализ чувствительности. Оценка чувствительности проекта к изменению технических и экономических условий его реализации является обязательным исследованием при проведении финансово-экономического анализа проекта. Такой анализ призван определить, насколько сильно изменится эффективность проекта при определенном изменении одного из исходных параметров проекта. Чем сильнее эта зависимость, тем выше риск реализации проекта. Иначе говоря, незначительное отклонение от первоначального замысла окажет серьезное влияние на успех всего проекта.

При оценке чувствительности проектов энергообъектов в качестве факторов, отражающих изменение внешних условий реализации и способных оказать наиболее существенное влияние на эффективность проекта, как правило, рассматриваются:

-инвестиционные затраты;

-продолжительность строительства и сроки начала производства;

-тарифы на электро- и теплоэнергию;

-стоимость топлива;

-размер процентной ставки по займам;

-цена капитала и др.;

Пределы изменения рассматриваемых факторов определяются экспертно и согласуются при разработке проекта. Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту

30

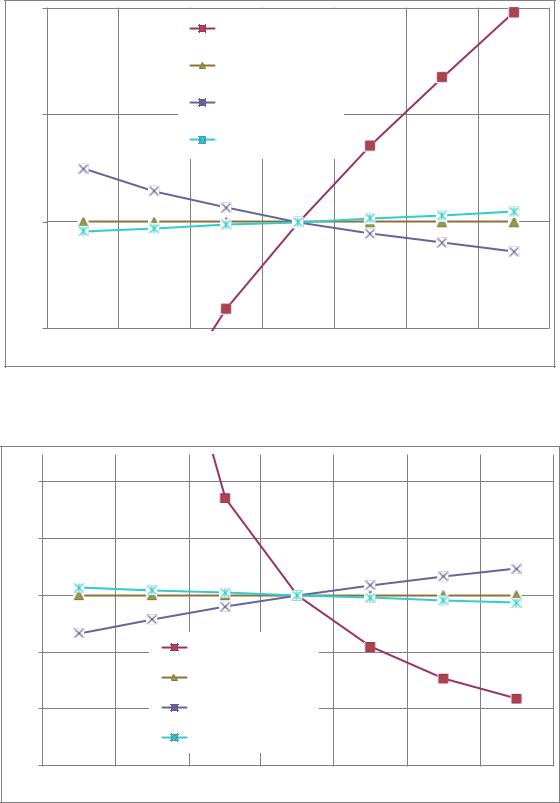

различны. На рисунках 2-6 приведены примеры оценки чувствительности к |

|||||||

изменению таких условий реализации проекта, как стоимость строительства, |

|||||||

цена на топливо, тариф на энергию и цена капитала. |

|

|

|||||

500% |

|

|

|

|

|

|

474% |

|

|

|

тариф на тепло |

|

|

||

|

|

|

|

|

|

||

400% |

|

|

норма дисконта |

|

|

|

|

|

|

|

|

|

|

||

300% |

|

|

капитальные вложения |

|

316% |

|

|

|

|

|

|

|

|||

200% |

|

|

цена топлива |

|

|

|

|

|

|

|

|

|

|

|

|

|

135% |

|

|

|

158% |

|

|

100% |

|

84% |

|

|

|

|

|

|

|

39% |

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

13% |

6% |

0% |

6% |

13% |

19% |

19% |

|

||||||

|

|

|

|

|

|||

|

|

|

|

|

34% |

|

|

100% |

|

|

|

|

|

65% |

92% |

|

|

|

|

|

|

||

|

|

|

158% |

|

|

|

|

200% |

|

|

|

|

|

|

|

|

30% |

20% |

10% |

0% |

10% |

20% |

30% |

|

|

|

Процент изменения фактора |

|

|

||

|

Рисунок 2 – Анализ чувствительности критерия NPV(ЧДД) |

|

|||||

100% |

|

|

|

|

|

|

|

|

|

|

тариф на тепло |

|

|

84% |

|

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

норма дисконта |

|

|

|

|

60% |

|

|

|

|

|

56% |

|

|

|

|

капитальные вложения |

|

|

||

|

|

|

|

|

|

||

40% |

|

|

ценатоплива |

|

|

|

|

|

24% |

15% |

|

28% |

|

|

|

20% |

|

|

|

|

|

||

|

7% |

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

0% |

3% |

2% |

1% |

0% |

1% |

2% |

3% |

|

|

||||||

20% |

|

|

|

|

6% |

|

16% |

|

|

|

|

|

11% |

||

|

|

28% |

|

|

|

||

|

|

|

|

|

|

|

|

40% |

|

|

|

|

|

|

|

60% |

|

56% |

|

|

|

|

|

|

|

|

|

|

|

|

|

80% |

84% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|

|

|

|

|

|

|

|

30% |

20% |

10% |

0% |

10% |

20% |

30% |

|

|

|

Процент изменения фактора |

|

|

||

Рисунок 3 – Анализ чувствительности критерия DPI(ИДД)

31

100% |

|

|

|

|

|

|

98% |

|

|

|

тариф на тепло |

|

|

|

|

|

|

|

нормадисконта |

|

68% |

|

|

|

|

|

|

|

|

|

|

50% |

|

|

капитальныевложения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

цена топлива |

|

36% |

|

|

|

|

|

|

|

|

|

|

|

0% |

0% |

0% |

|

2% |

3% |

4% |

0% |

|

|

0% |

||||

5% |

3% |

2% |

0% |

||||

|

|

0% |

0% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

41% |

|

|

|

|

50% |

|

|

|

|

|

|

|

|

30% |

20% |

10% |

0% |

10% |

20% |

30% |

|

|

|

Процент изменения фактора |

|

|

||

|

Рисунок 4 – Анализ чувствительности критерия IRR(ВНД) |

|

|||||

40% |

|

|

|

|

|

|

|

|

|

|

34% |

|

|

|

|

20% |

|

|

|

|

|

|

|

|

0% |

0% |

0% |

|

|

|

|

0% |

3% |

2% |

1% |

0% |

1% |

2% |

0% |

|

|

||||||

|

|

|

|

|

0% |

3% |

|

|

|

|

|

|

|

0% |

|

20% |

|

тариф на тепло |

|

18% |

|

|

|

|

|

|

|

|

|

|

|

|

|

норма дисконта |

|

|

29% |

|

|

40% |

|

капитальные вложения |

|

|

37% |

||

|

|

|

|

||||

|

|

цена топлива |

|

|

|

|

|

60% |

|

|

|

|

|

|

|

|

30% |

20% |

10% |

0% |

10% |

20% |

30% |

|

|

|

Процент изменения фактора |

|

|

||

Рисунок 5 – Анализ чувствительности критерия PP(Ток простой)

32

40% |

|

|

|

|

|

|

20% |

|

|

|

|

|

21% |

5% |

3% |

|

|

6% |

13% |

|

2% |

0% |

|

|

|||

0% |

|

|

||||

|

6% |

1% |

3% |

4% |

||

|

11% |

|

|

|||

|

|

|

|

|||

16% |

|

|

|

|

|

|

20% |

|

тариф на тепло |

|

|

|

|

|

|

|

|

|

|

|

|

|

норма дисконта |

|

28% |

|

|

40% |

|

капитальные вложения |

|

|

|

|

|

|

цена топлива |

|

|

46% |

|

|

|

|

|

|

|

|

60% |

|

|

|

|

|

58% |

|

|

|

|

|

|

|

30% |

20% |

10% |

0% |

10% |

20% |

30% |

|

|

Процент изменения фактора |

|

|

||

Рисунок 6 – Анализ чувствительности критерия DPP(Ток дисконтированный)

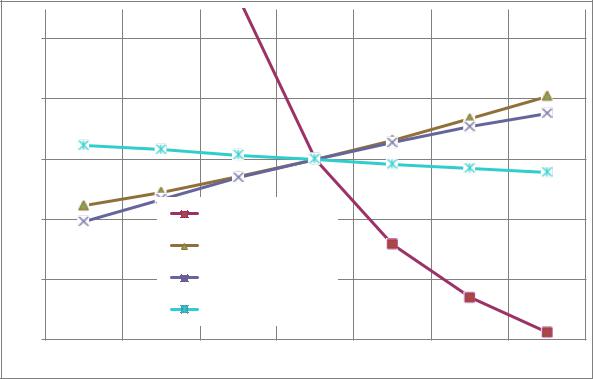

Анализ безубыточности. В данном разделе анализа проектных рисков приводятся результаты моделирования состояния безубыточности проекта (равенство нулю чистого дисконтированного дохода – NPV(ЧДД)) для различных сценариев внешней среды.

Моделируется изменение наиболее чувствительных параметров проекта (отпуск тепловой энергии от котельных, капитальные вложения, цена на уголь,газ и средний тариф на тепловую энергию) в зависимости от нормы дисконтной ставки, принимаемой в расчетах оценки коммерческой эффективности. Значение дисконтной ставки можно ассоциировать со степенью рискованности инвестиционных вложений в осуществление проекта. При высокой степени риска реализации проекта, инвестор, как правило, повышает ставку дисконтирования, чтобы гарантировать возврат инвестиций в максимально сжатые сроки.

Кривые изменения основных параметров проекта в зависимости от изменения дисконтной ставки в состоянии безубыточности при различных сценариях внешней среды представляются на графиках (рис.7 – 8). На рисунках представлен анализ безубыточности в абсолютных единицах измерения и в относительных, т.е. показано предельно допустимое изменение фактора (в процентах) от исходного значения для сохранения безубыточности проекта.

Проведенный анализ позволяет определить предельные значения факторов и их допустимое изменение (увеличение или снижение), а следовательно, и состояние безубыточности проекта при различных значениях факторов внешней и внутренней среды.

33

1000

900 |

|

|

|

|

|

|

|

|

|

|

|

|

|

тарифнатепловуюэнергию, |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

руб./ГДж |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

капитальныевложения, |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

млн.руб. |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

600 |

|

|

594,17 |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

538,39 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||||||||||||

500 |

|

491,21 |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400

300 |

|

200 |

391,30 |

100

193,60

193,60

0

657,10

123,31 |

5% |

10% |

15% |

20% |

|

Норма дисконта, % |

|

|

Рисунок 7 – Анализ безубыточности (предельные значения факторов в абсолютных значениях)

капитальных |

варианта (+), |

Допустимое изменение |

вложений от базового |

к |

130% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% отклонения от базового |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

тна/энергию |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

варианту |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

варианта тарифа на тепло |

|

|

|||||||||

|

) - ( |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

% отклонения от базового |

|

|

|||||||

|

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

66,5% |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

изменениетарифа |

базовому |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

варианта капвложений |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|