Корнтрольная работа вар.101

.pdfМинистерство Образования Республики Беларусь Учреждение Образования

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра Экономической Информатики

Контрольная работа по дисциплине:

«Прикладные системы обработки данных»

Выполнил:

студент группы 702322 Пашковский Н.В. Проверил:

Алексеев В.Ф.

МИНСК 2009г.

|

Содержание |

|

1 Теоретические вопросы ............................................................................................................. |

3 |

|

1.1 |

Инвестиционные решения с помощью Microsoft Excel: исследование бизнес- |

|

ситуации ..................................................................................................................................... |

3 |

|

1.2 |

Mathcad: работа с функциями пользователя ................................................................... |

10 |

1.3 |

Информационный ресурс – основа информатизации экономической деятельности .13 |

|

2 Задачи ........................................................................................................................................ |

16 |

|

2.1 |

Задача №1 ........................................................................................................................... |

16 |

2.2 |

Задача №2 ........................................................................................................................... |

20 |

2.3 |

Задача №3 ........................................................................................................................... |

25 |

2.4 |

Задача №4 ........................................................................................................................... |

27 |

2.5 |

Задача №5 ........................................................................................................................... |

32 |

Список использованных источников......................................................................................... |

38 |

|

2

1 Теоретические вопросы

1.1 Инвестиционные решения с помощью Microsoft Excel: исследование бизнес-ситуации

Разработка бизнес-ситуации.

В разработке деловых предложений основное внимание сосредоточивается на изменениях, которые наблюдаются при условии, что компания принимает одно из предложений. Потенциальными преимуществами, которые может получить компания при принятии одного из предложений, являются:

дополнительный доход;

дополнительный доход;

больший удельный вес компании в обороте рынка;

больший удельный вес компании в обороте рынка;

меньшие расходы;

меньшие расходы;

диверсификация продукции.

диверсификация продукции.

При анализе делового предложения акцентируется внимание и на потенциальных издержках, которые могут возникнуть в результате принятия данного решения:

дополнительное инвестирование;

дополнительное инвестирование;

повышение эксплуатационных расходов;

повышение эксплуатационных расходов;

дополнительные налоги;

дополнительные налоги;

потери в уже налаженных областях бизнеса.

потери в уже налаженных областях бизнеса.

Обычно при разработке фиксированные издержки не включаются, поскольку фиксированные издержки компания будет нести независимо от того, будет или нет данное предложение принято к внедрению. Например, издержки по ведению главной книги и расходы по оплате аренды помещения (офиса) никак не изменятся, если будет принято решение об аренде нового копировального оборудования. Вполне вероятно, что они останутся неизменными, даже если будет расширена область бизнеса.

На первой стадии разработки бизнес-ситуации необходимо выполнить качественный анализ всех потенциальных доходов и расходов, с результатами которого следует ознакомить акционеров (другими словами, всех тех, для которых принятие данного решения может иметь весьма важное значение).

Ни один из инструментов анализа, к которым относится и Excel, не в состоянии разработать бизнес-ситуацию самостоятельно. Конечно, они могут помочь проанализировать решение, однако, прежде чем это станет возможно, необходимо обеспечить их некими количественными характеристиками. Именно поэтому

3

предложения отдела маркетинга или отдела управления производством обычно должны ограничивать свое описание продукции несколькими видами количественного анализа,

обычно включающими в себя анализ потенциала данного вида продукции, условий конкуренции, а также планов внедрения вывода данной продукции на рынок.

Потенциал продукции обычно описывается с помощью следующих характеристик:

Размеры рынка. Какое количество товара было бы продано на рынке, если бы он продавался уже сегодня?

Размеры рынка. Какое количество товара было бы продано на рынке, если бы он продавался уже сегодня?

Потенциал роста продукции. Каков прогноз дополнительных объемов продаж на протяжении жизненного цикла данного товара?

Потенциал роста продукции. Каков прогноз дополнительных объемов продаж на протяжении жизненного цикла данного товара?

Обычно такие оценки выполняются в форме объема продаж в единицах продукции,

и прогнозы, основанные на данном показателе, частично формируют основу для прогнозирования дохода, который можно получить от продажи новой продукции. Для того чтобы сделать этот прогноз полным и преобразовать показатель объема продаж из единиц продукции в денежное выражение, необходим также анализ условий конкуренции.

При оценке условий конкуренции полезно знать следующее:

Альтернативы продукции. Не занимаются ли ваши конкуренты выпуском такой же продукции?

Альтернативы продукции. Не занимаются ли ваши конкуренты выпуском такой же продукции?

Ценообразование. Является ли цена продукции конкурентов единой для всего рынка?

Ценообразование. Является ли цена продукции конкурентов единой для всего рынка?

Издержки. Какой уровень денежных средств вынуждены вкладывать ваши конкуренты в производство и продажу своей продукции?

Издержки. Какой уровень денежных средств вынуждены вкладывать ваши конкуренты в производство и продажу своей продукции?

Прибыльность.

Прибыльность.

Преимущества конкурента.

Преимущества конкурента.

Для завершения исходной количественной картины требуется предоставить для вычислений в Excel информацию о переменных издержках, связанных с внедрением новой продукции на рынке. В первую очередь следует оценить следующие расходы.

Исследование рынка.

Исследование рынка.

Торгово-распределительная сеть.

Торгово-распределительная сеть.

Рекламно-пропагандистская деятельность.

Рекламно-пропагандистская деятельность.

Предварительное тестирование и внедрение.

Предварительное тестирование и внедрение.

Перекрестная эластичность продукции (любые дополнительные характеристики уже существующих видов продукции)

Перекрестная эластичность продукции (любые дополнительные характеристики уже существующих видов продукции)

Цели достижения большего удельного веса в обороте рынка и более глубокого проникновения в рынок

Цели достижения большего удельного веса в обороте рынка и более глубокого проникновения в рынок

4

Разработка модели в Excel

Модель Excel для бизнес-ситуации представляет собой синтез концепций и методов. Первым этапом создания модели Excel является составление предварительного отчета о финансовой деятельности компании, в котором учитываются потенциальные доходы и расходы.

Возникает вопрос, что может случиться, если будет предложен новый, улучшенный телефон? В результате некоторые из дистрибьюторов станут распространять новую продукцию (вместо старой).

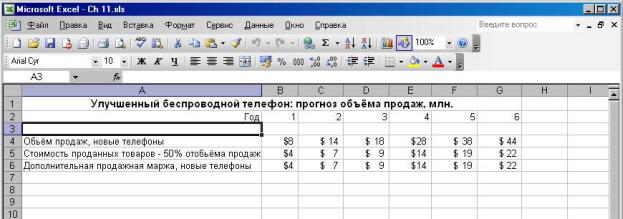

Отдел маркетинга компании предоставил прогноз общего объема продаж новых телефонов, который показан на рисунке 1 в строке 4. Интервалу B4:G4 присвоено имя ОбъемПродаж. Это делается следующим образом: выделяется необходимый интервал, в

меню выбирается пункт «Вставка», подпункт «Имя», подпункт «Присвоить» и вводится ОбъемПродаж.

В строке 5 зафиксирована выручка, а также предположение о том, что эта выручка составит 50% дохода. Данный расчет получен следующим образом: выделяется интервал

B5:G5, вводится формула =0,5*ОбъемПродаж, а затем, удерживая нажатой клавишу

<Ctrl>, необходимо нажать <Enter>, в результате чего данная формула будет автоматически введена в каждую из шести выделенных ячеек. Формула при этом воспользуется возможностью скрытого пересечения Excel. Каждый столбец в строке 5

соответствует столбцам в диапазоне под именем ОбъемПродаж, и значение в каждом столбце в строке 4 умножается на 0,5.

Рисунок 1

5

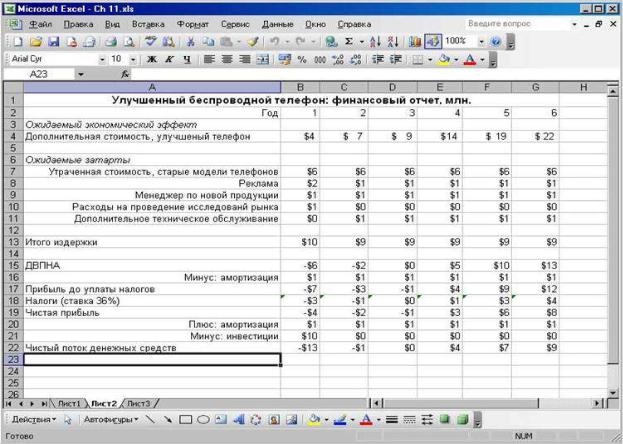

Рисунок 2

Доход минус соответствующая себестоимость реализованной продукции представляет собой продажную маржу, в нашем примере — дополнительную продажную маржу. Запись, показанная в строке 6 на рисунке 1, связывается с рабочим листом на рисунке 2.

1.В рабочий лист прогноза объема продаж будет введено имя интервала B6:G6 —

ДопМаржа.

2.В этой же рабочей книге необходимо активизировать другой рабочий лист,

который станет предварительным финансовым отчетом.

3.Чтобы создать копию информации о дополнительной стоимости продукции, как это показано на рисунке 2, необходимо выделить интервал ячеек B4:G4 рабочего листа финансового отчета.

4.Необходимо набрать формулу =ДопМаржа и ввести ее, воспользовавшись комбинацией клавиш <Ctrl+Enter>.

6

После обзора количественных характеристик предполагаемого экономического эффекта, который ожидают получить от внедрения новой продукции, определяются следующие издержки будущего периода.

Некоторые из дистрибьюторов, работающих с выпускаемыми предприятием телефонами, предпочтут распространять продукцию с лучшими техническими характеристиками. Таким образом, вероятнее всего, они перестанут закупать старую продукцию и начнут покупать новую. (На рисунке 2 в строке «Утраченная стоимость,

Некоторые из дистрибьюторов, работающих с выпускаемыми предприятием телефонами, предпочтут распространять продукцию с лучшими техническими характеристиками. Таким образом, вероятнее всего, они перестанут закупать старую продукцию и начнут покупать новую. (На рисунке 2 в строке «Утраченная стоимость,

старые модели телефонов» указана оценка потерь в валовой марже этого объема продаж.)

Для того чтобы оповестить широкую общественность о преимуществах новой продукции,

потребуется провести рекламную кампанию. В строке «Реклама» (в соответствии с рисунком 2) указаны затраты на рекламу.

Новые беспроводные телефоны имеют характеристики, связанные с особенностями дизайна и типов сетей, для которых они предназначаются, а также с изменением рынка потребителей и т.д., и поэтому возникает необходимость в менеджере по этой новой продукции. В строке «Менеджер по новой продукции» (в соответствии с рисунком 2)

Новые беспроводные телефоны имеют характеристики, связанные с особенностями дизайна и типов сетей, для которых они предназначаются, а также с изменением рынка потребителей и т.д., и поэтому возникает необходимость в менеджере по этой новой продукции. В строке «Менеджер по новой продукции» (в соответствии с рисунком 2)

указаны расходы, связанные с этим.

Расходы на проведение маркетинговых исследований, необходимые для вывода новой продукции на рынок, непосредственно связаны с самой новой продукцией и прибавляются как обычно. Эти расходы отображены в строке «Расходы на проведение исследований рынка» (в соответствии с рисунком 2).

Расходы на проведение маркетинговых исследований, необходимые для вывода новой продукции на рынок, непосредственно связаны с самой новой продукцией и прибавляются как обычно. Эти расходы отображены в строке «Расходы на проведение исследований рынка» (в соответствии с рисунком 2).

Для производства усовершенствованных беспроводных телефонов потребуется новое оборудование. Техническое обслуживание этого оборудования повысит общие расходы компании на техническое обслуживание. Эти издержки отображены в строке

Для производства усовершенствованных беспроводных телефонов потребуется новое оборудование. Техническое обслуживание этого оборудования повысит общие расходы компании на техническое обслуживание. Эти издержки отображены в строке

«Дополнительное техническое обслуживание». Необходимо обратить внимание на то, что фирма не несет этих расходов до начала второго года, т.е. до того момента пока оборудование не пробудет в эксплуатации один год.

Издержки будущего периода суммированы в строке 13, и эта сумма вычтена из дополнительной стоимости новой продукции в строке 4. Полученный результат, который иногда называют ДВПНА, отображенный в строке 15, составляет приблизительную прибыль от продажи продукции до того, как будут учтены другие косвенные издержки.

Громоздкая аббревиатура — ДВПНА — расшифровывается так: "Доходы до вычета процентов, налогов и амортизации".

В строке 16 приведены расходы по амортизации оборудования для производства новой продукции в виде линейного результата для того, чтобы получить картину прибыли

до уплаты налогов (строка 17). Стоимость оборудования (ячейка В21), которая будет со

7

временем уменьшаться, составляет $10 миллионов, амортизация будет начисляться на протяжении десяти лет, и в конце этого периода ликвидационная стоимость будет нулевой. Формула для вычисления амортизационных расходов такова: =АМР($В$21;0;10)

где функция AMP возвращает прямолинейную амортизацию, 10 000 000 — начальная стоимость оборудования, 0 — его ликвидационная стоимость, а 10 — период амортизации. Эту формулу можно либо ввести в одну ячейку и скопировать ее в оставшиеся ячейки, либо, используя комбинацию клавиш <Ctrl+Enter>, вести ее во все шесть ячеек одновременно.

Теперь можно вычислить сумму дохода до уплаты налогов как разницу ДВПНА и амортизации:

1.Необходимо выделить ячейки B15:G15 и воспользоваться полем имен,

чтобы присвоить интервалу имя ДВПНА.

2.Далее выделить ячейки B16:G16 и интервалу будет присвоено имя Амортизация.

3.Необходимо выделить ячейки B17:G17 и введите знак равенства (=).

4.Щелкнув на кнопке раскрытия списка (рядом с полем имен), выбирается имя ДВПНА. Вводится знак минус (-).

5.Щелкнув на кнопке раскрытия списка (рядом с полем имен), выбирается имя Амортизация.

6.Необходимо нажать комбинацию клавиш <Ctrl+Enter>.

7.Выделяя интервал B17:G17, используя поле имен (пункт меню «Вставка»,

подпункт «Имя», подпункт «Присвоить»), ему присваивается ПрибыльДоУплНалогов.

Чтобы вычислить сумму налогов, выделяются ячейки B18:G18 и вводится следующая формула: =0,36*ПрибыльДоУплНалогов, при этом используется комбинация клавиш <Ctrl+Enter>. Удобно присвоить этому диапазону имя Налоги. Согласно общепринятой практике, чтобы избежать использования постоянной (0,36) в формуле для вычисления налогов, создается постоянная под именем СтавкаНалога.

После введения показателей налогов (строка 18), путем вычитания суммы налогов из прибыли до выплаты налогов вычисляется чистая прибыль (строка 19). Строка «Чистая прибыль» является конечным результатом финансового отчета. В ней выводится дополнительная (или приростная) прибыль, которую надеется получить компания. Однако показатель чистой прибыли редко совпадает с показателем чистых свободных денежных средств. Если ваша компания решит продолжать выводить новую продукцию на рынок, то захочется узнать размеры потока денежных средств.

8

Чтобы определить размеры потока денежных средств, необходимо расширить предварительный финансовый отчет до уровня отчета о движении денежных средств.

Сначала добавляются расходы на амортизацию, указанные в строке 16, обратно в отчет в строку 20 (в соответствии с рисунком 2). В строке 17, содержащей показатель прибыли до выплаты налогов, вычитается сумма амортизации из ДВПНА, и теперь этот процесс повторяется в обратном порядке в строке 22./1/

9

1.2 MathCAD: работа с функциями пользователя

Определение функции пользователя происходит подобно определению

переменной, но основное отличие состоит в наличии у функции списка аргументов.

Примечание. Не имеет значения, были ли использованы названия аргументов

функции |

где-либо еще в рабочем листе. Важным является |

то, что |

аргумент - это |

||||||

обязательно имя, а не какое-либо сложное выражение. |

|

|

|

||||||

Чтобы определить функцию пользователя, необходимо ввести: |

|

||||||||

1. |

название функции |

|

|

dist ; |

|

||||

2. |

список аргументов в скобках через запятую |

|

dist(x, y) ; |

||||||

3. |

символ определения(:=) |

|

|

dist(v) : ; |

|||||

4. |

выражение, которое определяет функцию. Это выражение может содержать |

||||||||

название |

|

или |

ранее |

определенные |

функции |

или |

переменные. |

||

|

|

|

|

|

|

|

|

|

|

dist(v) : |

|

x2 |

y 2 . |

|

|

|

|

||

После того, как функция определена, ее можно использовать в любом месте рабочего листа, которое находится ниже или правее определения.

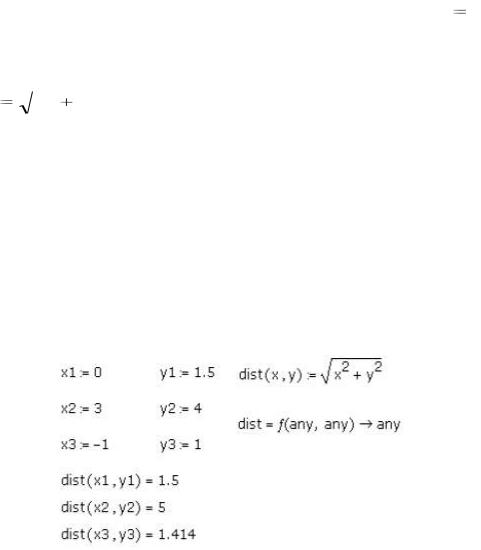

Когда вычисляется значение функции, MathCAD производит следующие действия

(в соответствии с рисунком 3):

1.вычисляет значение аргументов в скобках;

2.заменяет значение аргументов в выражении на значение аргументов в скобках;

3.выполняет действия, заданные в определении функции;

4.возвращает в качестве результата значение функции.

Рисунок 3

Аргументы в функциях пользователя могут быть скалярными величинами,

векторами или матрицами. Например, можно определить функцию, вычисляющую

10