КР по КП

.docxВариант 5

1 задание

-

Постройте поле корреляции и сформулируйте гипотезу о форме связи.

-

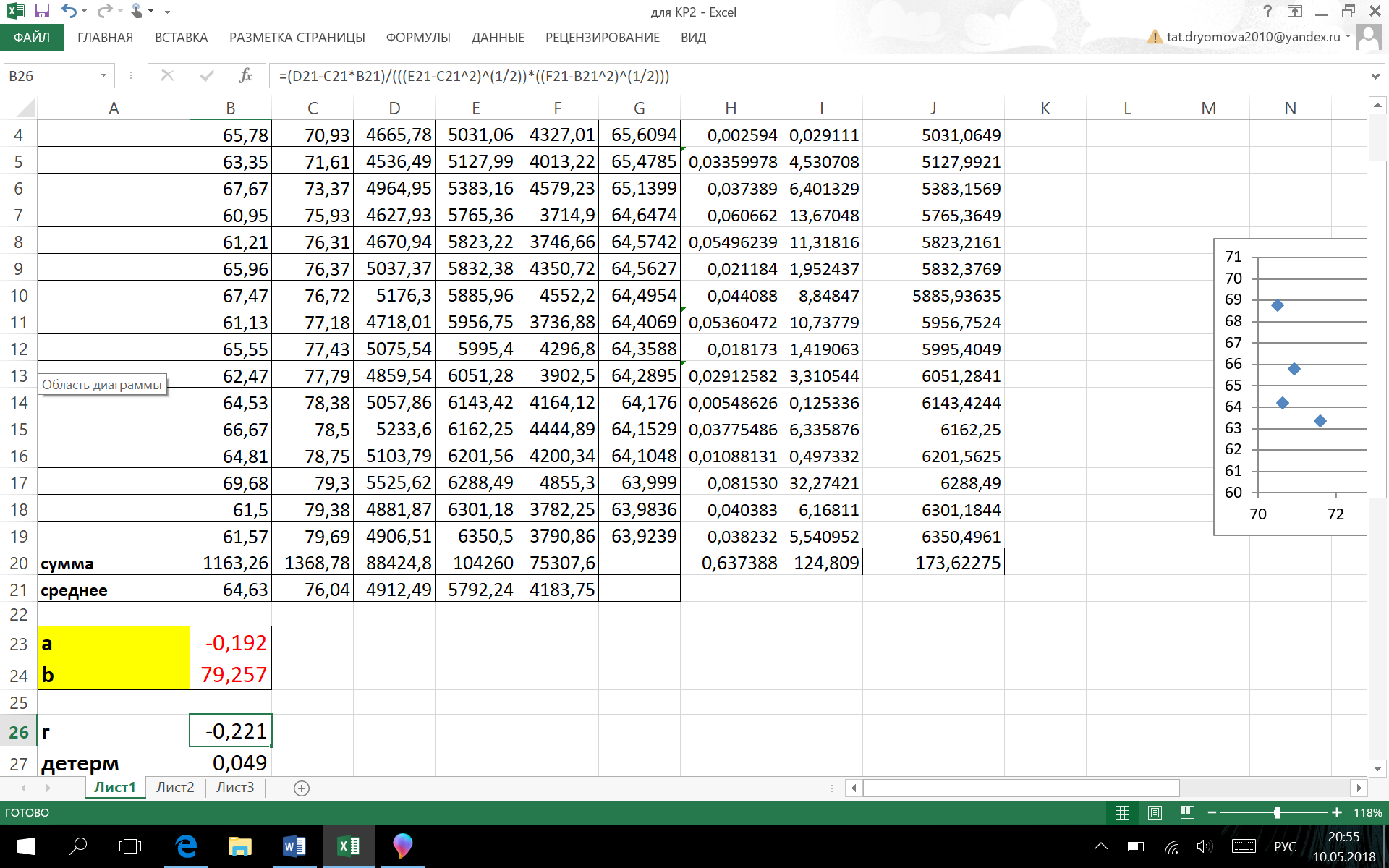

Введу значения Y и X в таблицу, отсортирую их по возрастанию по X:

Y

X

68,77

70,5

64,19

70,64

65,78

70,93

63,35

71,61

67,67

73,37

60,95

75,93

61,21

76,31

65,96

76,37

67,47

76,72

61,13

77,18

65,55

77,43

62,47

77,79

64,53

78,38

66,67

78,5

64,81

78,75

69,68

79,3

61,5

79,38

61,57

79,69

-

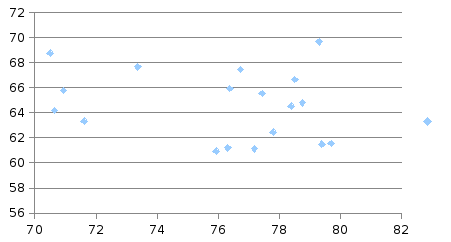

Построю поле корреляции по данным из таблицы:

-

Сказать о форме связи достаточно тяжело, потому что точки располагаются неравномерно. Возможно, здесь линейная форма связи.

-

Рассчитайте параметры уравнения линейной регрессии.

-

Чтобы рассчитать параметры уравнения линейной регрессии, необходимо написать само уравнение: y=ax+b, а также нужно записать формулу для коэффициентов а и b.

-

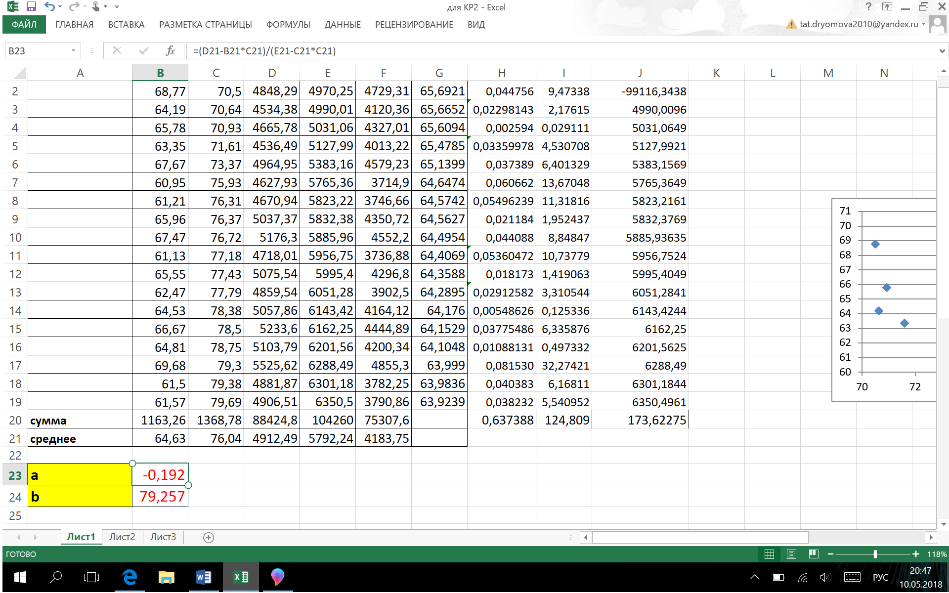

Введу в таблицу новые показатели: x*y, x^2, сумму, среднее значение и рассчитаю их, а затем по формулам рассчитаю коэффициенты а и b.

-

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|||

-

Оцените тесноту связи с помощью показателей корреляции и детерминации.

-

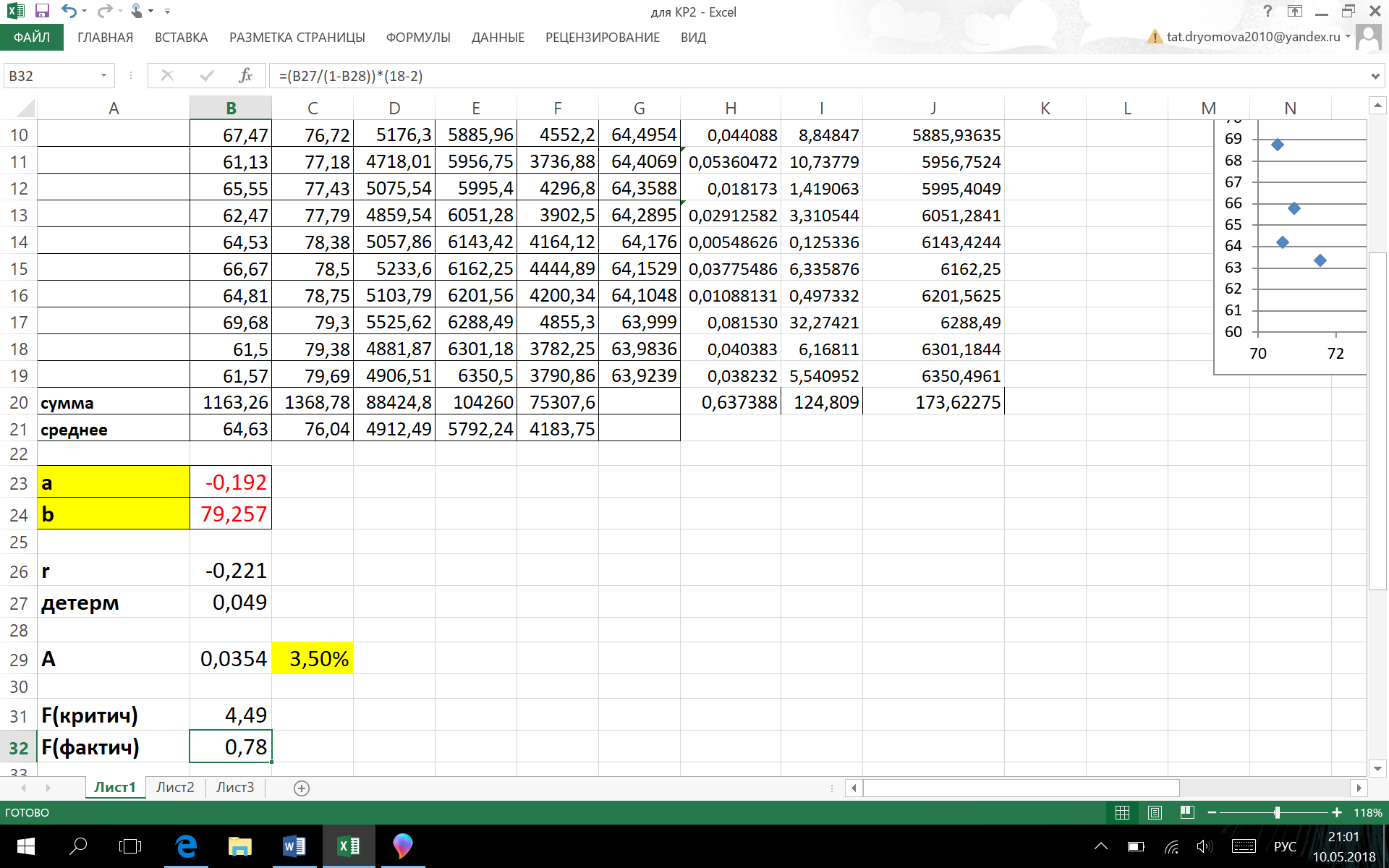

С помощью формулы линейного коэффициента парной корреляции определю тесноту связи

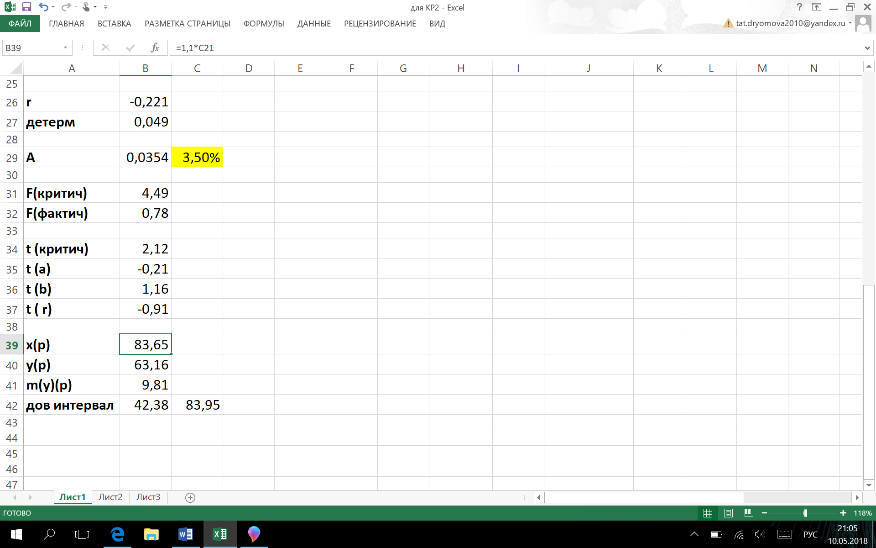

R=-0,221

-

Коэффициент детерминации – это коэффициент корреляции в квадрате.

Он равен = 0,049

Вывод: связь слабая.

-

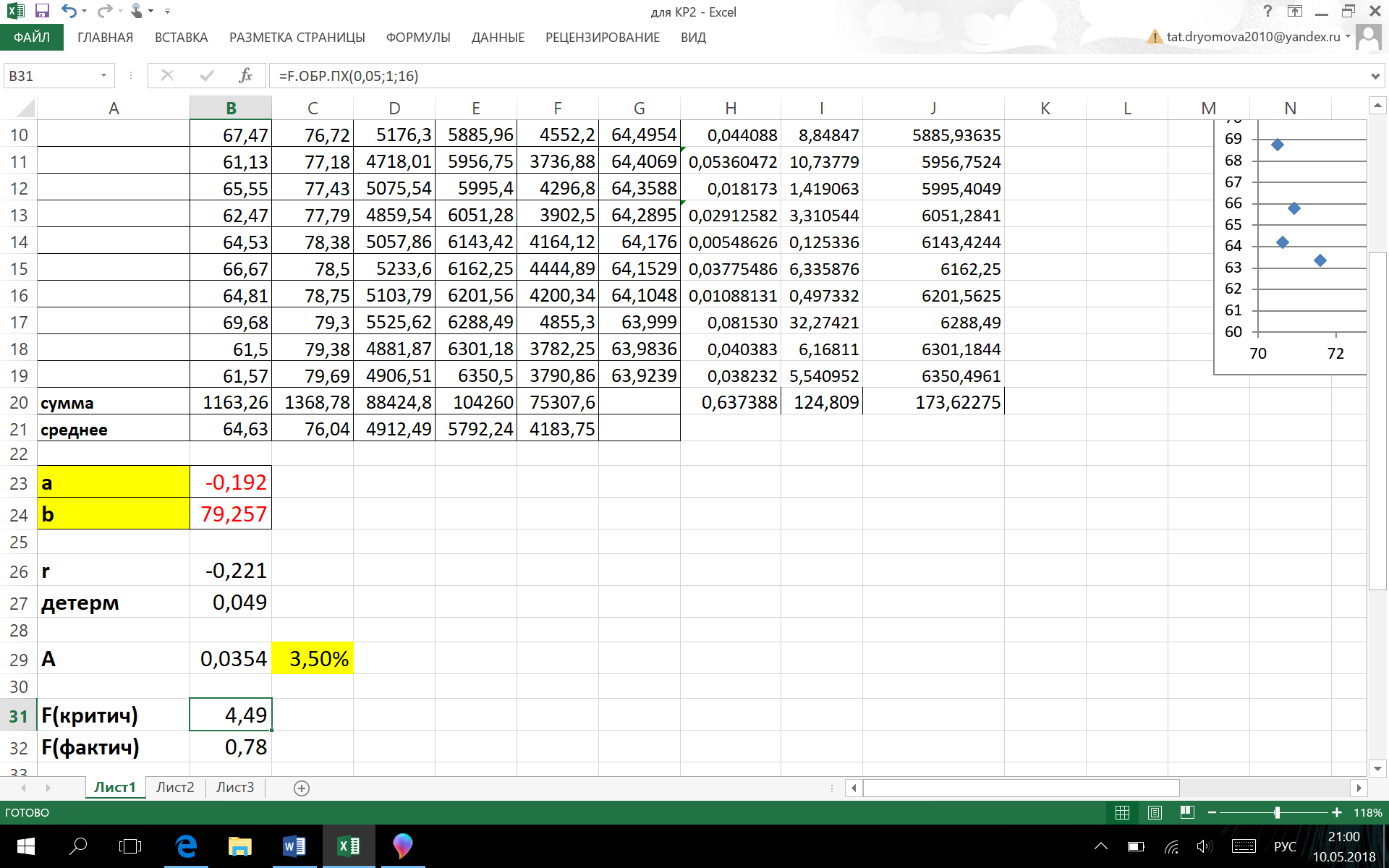

Оцените с помощью средней ошибки аппроксимации качество уравнений.

Средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических:

Для

данных расчётов мне необходимо значение

,

которое в Excel

назову y(t).

По формуле рассчитала показатель А.

,

которое в Excel

назову y(t).

По формуле рассчитала показатель А.

Средняя ошибка аппроксимации равна 3,5%. Величина ошибки аппроксимации говорит о высоком качестве модели.

-

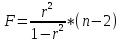

Оцените с помощью F -критерия Фишера и t -критерия Стьюдента статистическую значимость результатов регрессионного моделирования.

-

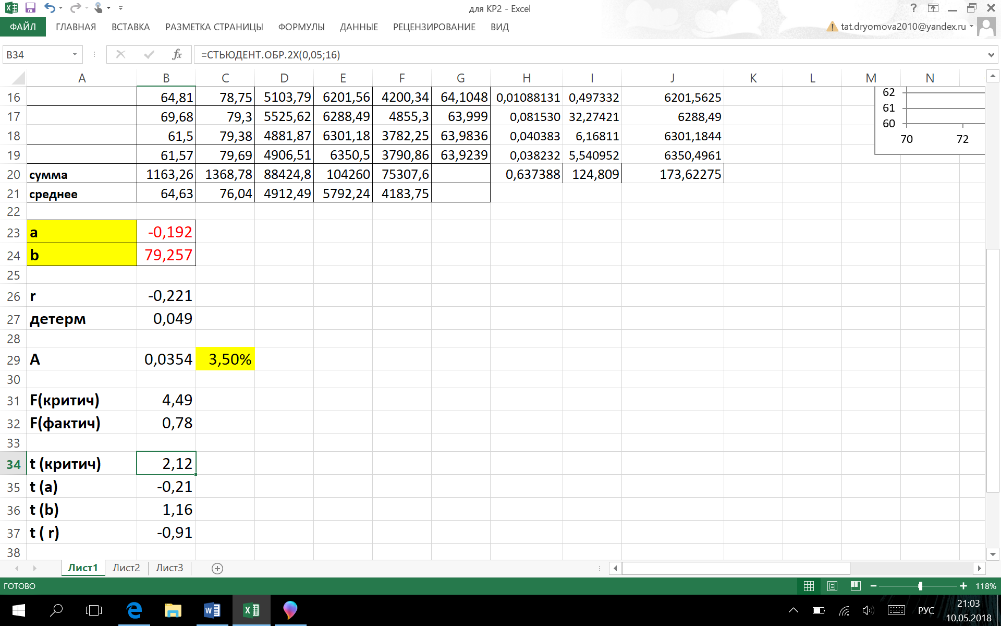

Рассчитаю F-критерий Фишера по формулам Критическое значение рассчитала по специальной статистической формуле в Excel F.ОБР.ПХ. (вероятность 0,05; степени свободы1 =1; степени свободы2 = 16). F(критич) = 4,49

Фактическое значение рассчитала по формуле:

,

где n-

количество исследуемых точек.

,

где n-

количество исследуемых точек.

F (фактич) = 0,78

Так как F (критич) больше F (фактич), то можно сделать вывод, что уравнение связи является статистически незначимым.

-

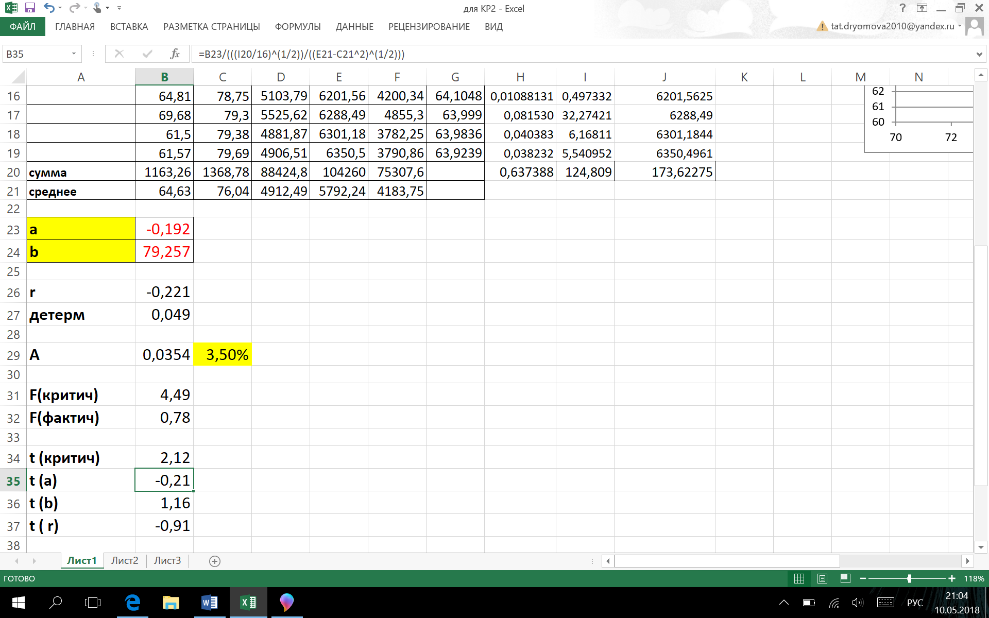

Рассчитаю критический t-критерий Стьюдента по статистической формуле в Excel СТЬЮДЕНТ.ОБР.2Х (вероятность = 0,05; степени свободы (18-2) =16). t (критич) = 2,12.

Фактическое значение считаю для каждого параметра:

Параметр а:

,

,

Параметр b:

Параметр r:

t(a) = -0,01

t(b) = 1,16

t(r ) = -0,91

Так как все фактические критерии параметров меньше критического t-критерия, значит все параметры статистически не значимые.

-

По значениям характеристик, рассчитанным в пп. 3-5, выберите лучшее уравнение регрессии и дайте его обоснование.

Наше уравнение линейной регрессии обладает такими свойствами:

-

Связь слабая (по коэффициенту парной корреляции)

-

Высокое качество модели (по средней ошибке аппроксимации)

-

Уравнение связи и все его параметры являются статистически незначимыми (на основании F-критерия Фишера и t-критерия Стьюдента)

-

Рассчитайте прогнозное значение результата, если значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости α= 0,05

Прогнозное

значение

определяется путём подстановки в

уравнение регрессии

определяется путём подстановки в

уравнение регрессии

соответствующего (прогнозного) значения

соответствующего (прогнозного) значения

.

Вычисляется средняя стандартная ошибка

прогноза

.

Вычисляется средняя стандартная ошибка

прогноза

:

:

где

и строится доверительный интервал прогноза:

-

Найду прогнозное значение результативного фактора

при значении признака-фактора,

составляющем 110% от среднего уровня

при значении признака-фактора,

составляющем 110% от среднего уровня

-

Найду доверительный интервал прогноза. Ошибка прогноза

Доверительный

интервал рассчитывается:

)

)

Здесь: (двухстороннее значение t-критерия

Стьюдента): t

(0,05; 18-2) = 2,12

(двухстороннее значение t-критерия

Стьюдента): t

(0,05; 18-2) = 2,12

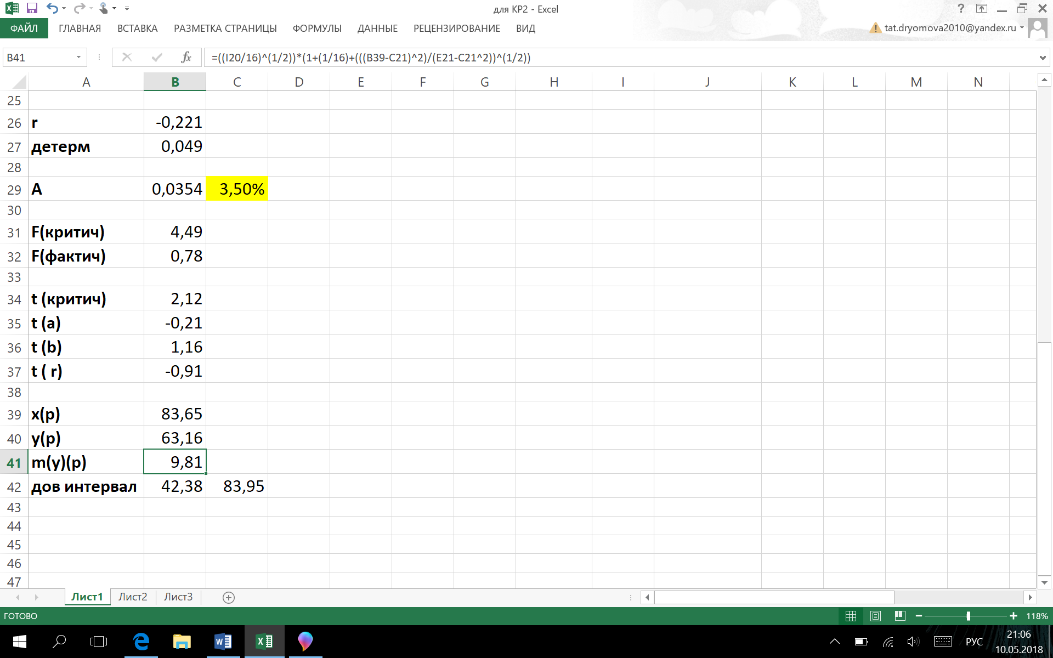

Доверительный интервал: (63,16- 9,81*2,12; 63,16+ 9,81*2,12) = (42,38; 83,95)

Истинное значение прогноза (63,16) попадает в этот интервал.

2 задание

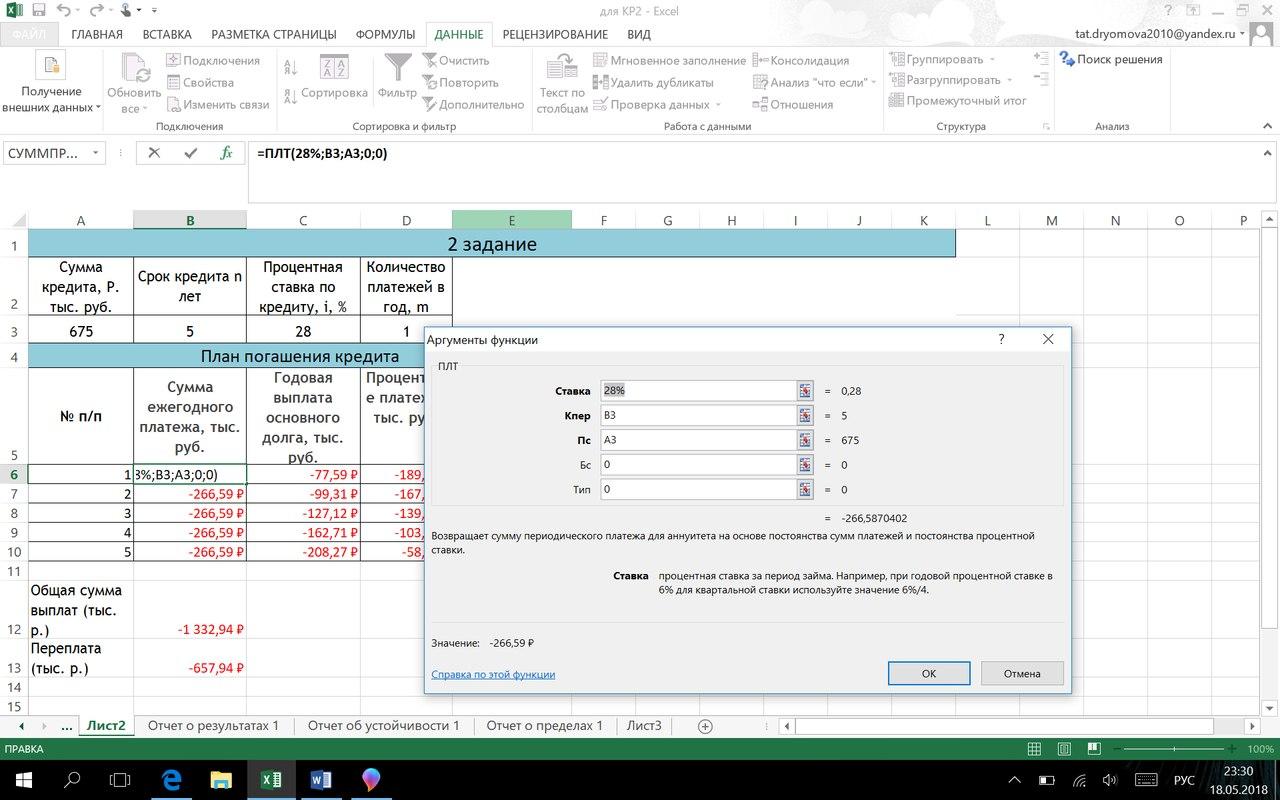

Разработайте план погашения кредита, полученного на следующих условиях: Сумма кредита – Р тысяч рублей, срок кредита – n лет, процентная ставка по кредиту – i% годовых, количество платежей в год –m раз. Данные для каждого варианта приводятся в таблице ниже:

|

Сумма кредита, Р. тыс. руб. |

Срок кредита n лет |

Процентная ставка по кредиту, i, % |

Количество платежей в год, m |

|

675 |

5 |

28 |

1 |

-

Составлю таблицу «План погашения кредита»

|

№ п/п |

Сумма ежегодного платежа, тыс. руб. |

Годовая выплата основного долга, тыс. руб. |

Процентные платежи, тыс. руб. |

Осталось выплатить |

-

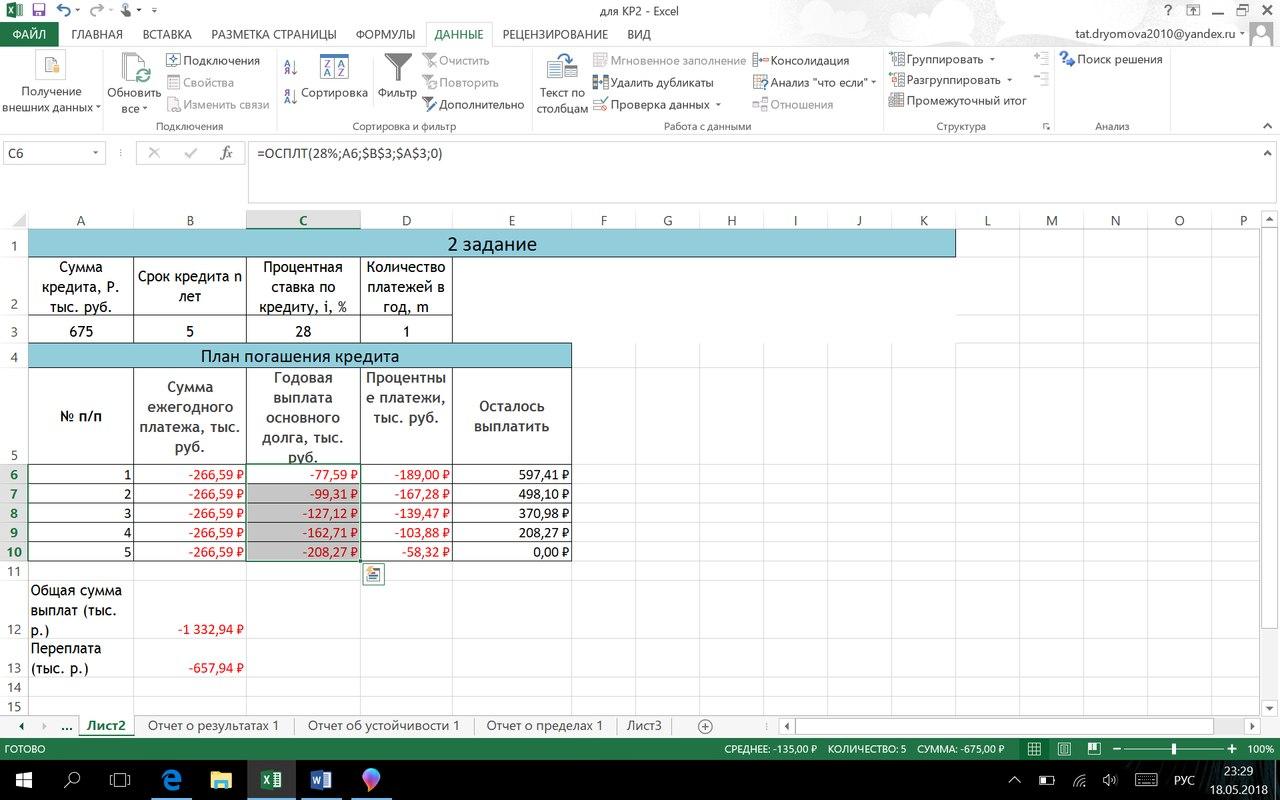

Для начала рассчитаю сумму ежегодного платежа (тыс. руб.). Для этого выберу финансовую функцию ПЛТ в Excel: ПЛТ(28%; В3; А3; 0; 0)

Ежегодный платёж на протяжении 5-ти лет будет равным. Поэтому можно рассчитать общую сумму выплат (долг + проценты) и переплату:

-

Общая сумма выплат = сумма ежегодного платежа * срок кредита = 266, 59 тыс. р. * 5 лет = 1332,94 тыс. р.

-

Переплата составит = общая сумма выплат – сумма кредита = 1332,59 тыс. р. – 675 тыс. р. = 657, 94 тыс. р.

-

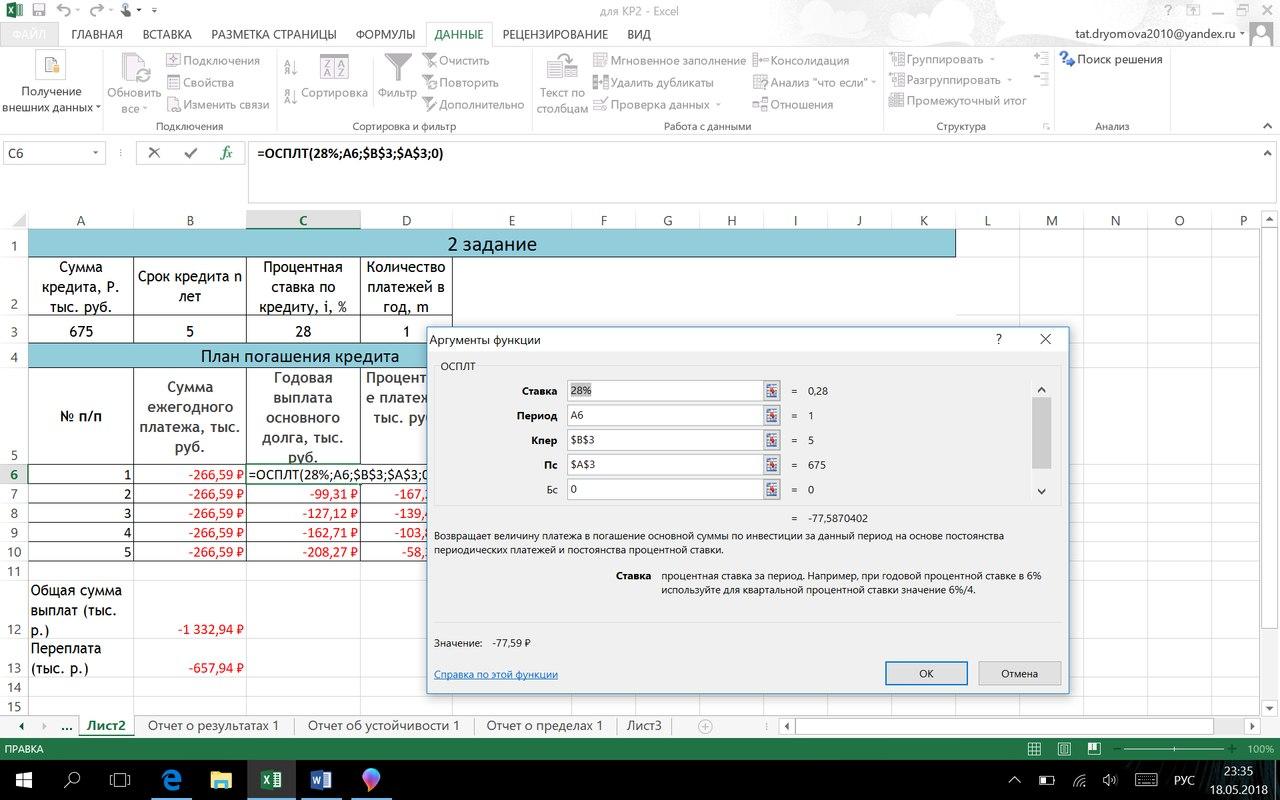

Рассчитаю годовую выплату основного долга:

Для этого использую функцию ОСПЛТ в Excel: ОСПЛТ (28%; период; $B$3; $A$3; 0) – период соответственно каждой строке (1-5)

Годовая выплата по кредиту для каждого года составила:

-

Далее рассчитаю сколько процентных платежей уплачивается за каждый период. Для этого из суммы ежегодного платежа вычту годовую выплату основного долга (результаты этих вычислений на фото таблицы Excel выше).

-

Чтобы посчитать последний столбец «осталось выплатить» проделаю следующую операцию:

-

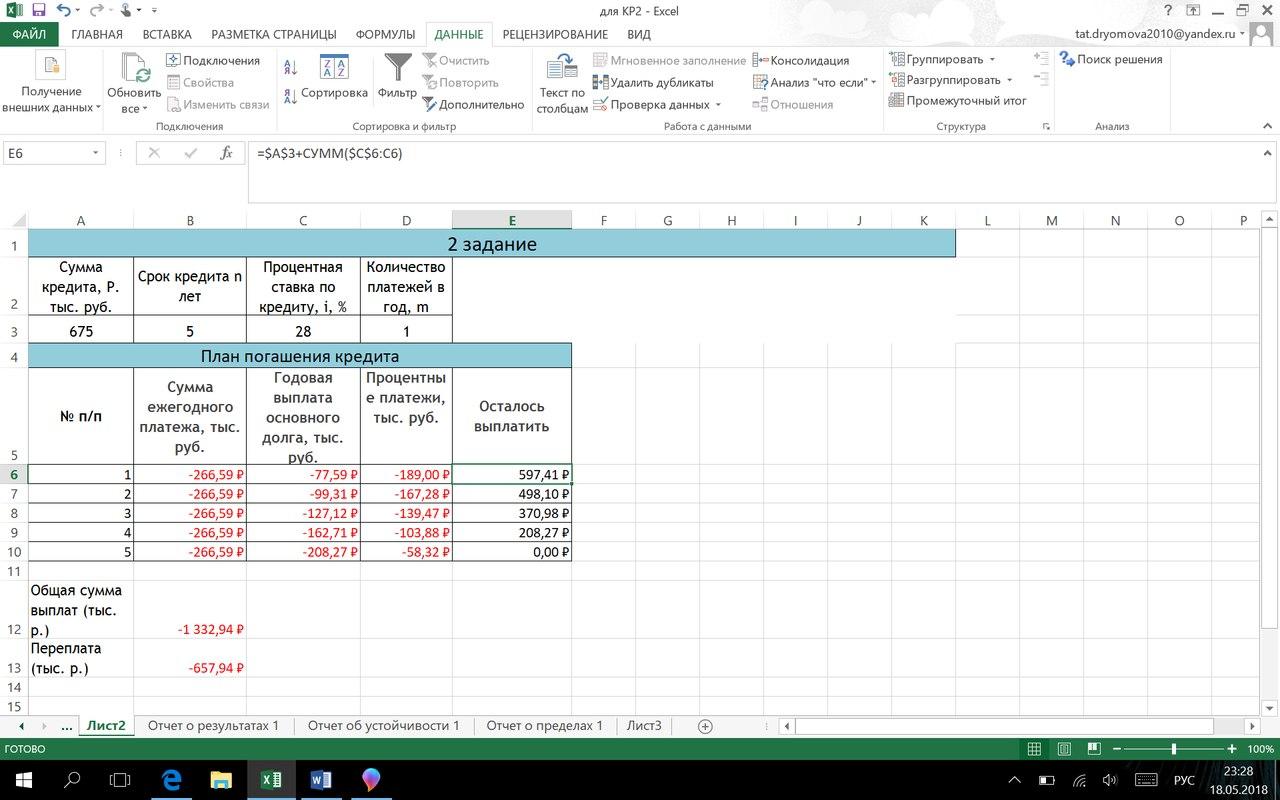

для первого периода: =$A$3+СУММ($C$6:C6), где $A$3 – первоначальная сумма кредита, $C$6:C6 – годовая выплата основного долга в рассматриваемый период;

-

для второго периода: =$E$6+СУММ($C$7:C7), где $E$6 – осталось выплатить в предыдущем периоде;

-

для остальных периодов первое слагаемое будет равно «осталось выплатить» в предыдущем периоде, а второе слагаемое – годовая выплата основного долга в рассматриваемом периоде.

В конце последнего периода «осталось выплатить» становится равным 0, так как мы полностью погасили долг. План погашения кредита разработан.

3 задание

-

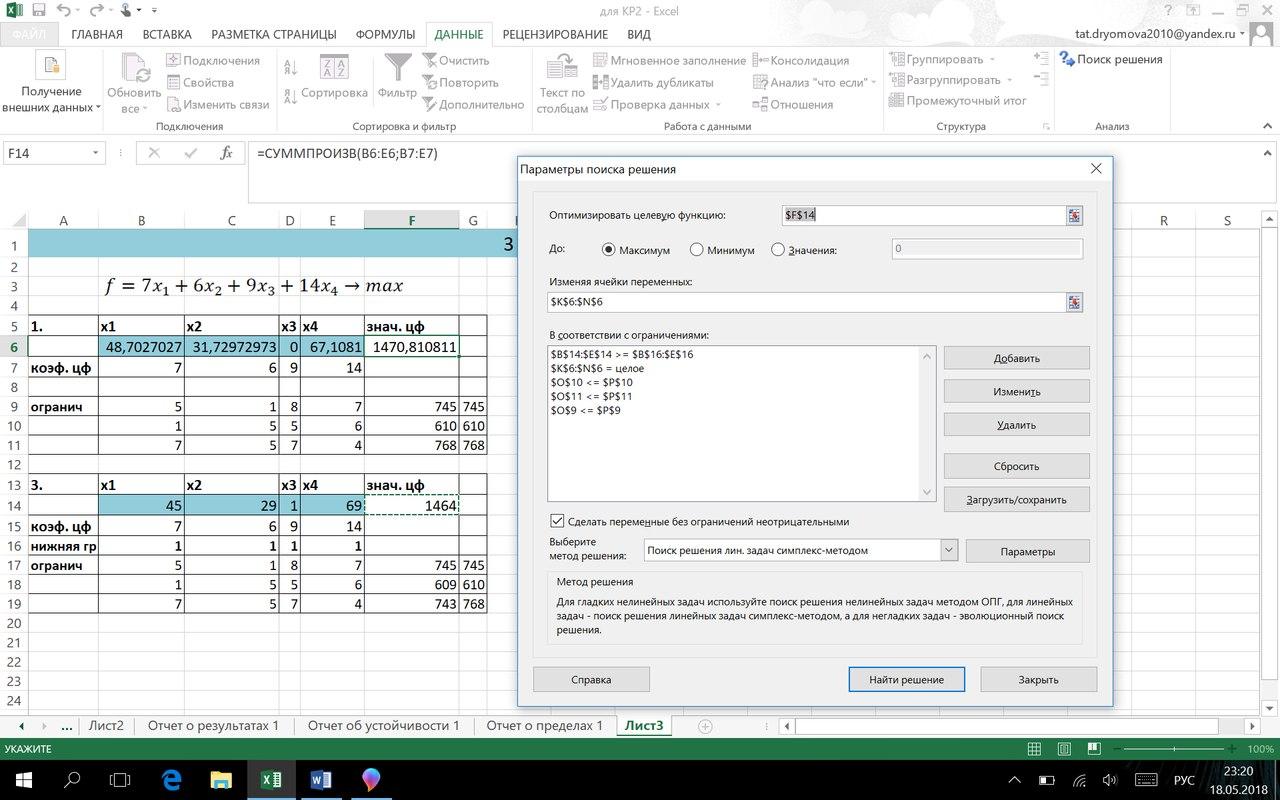

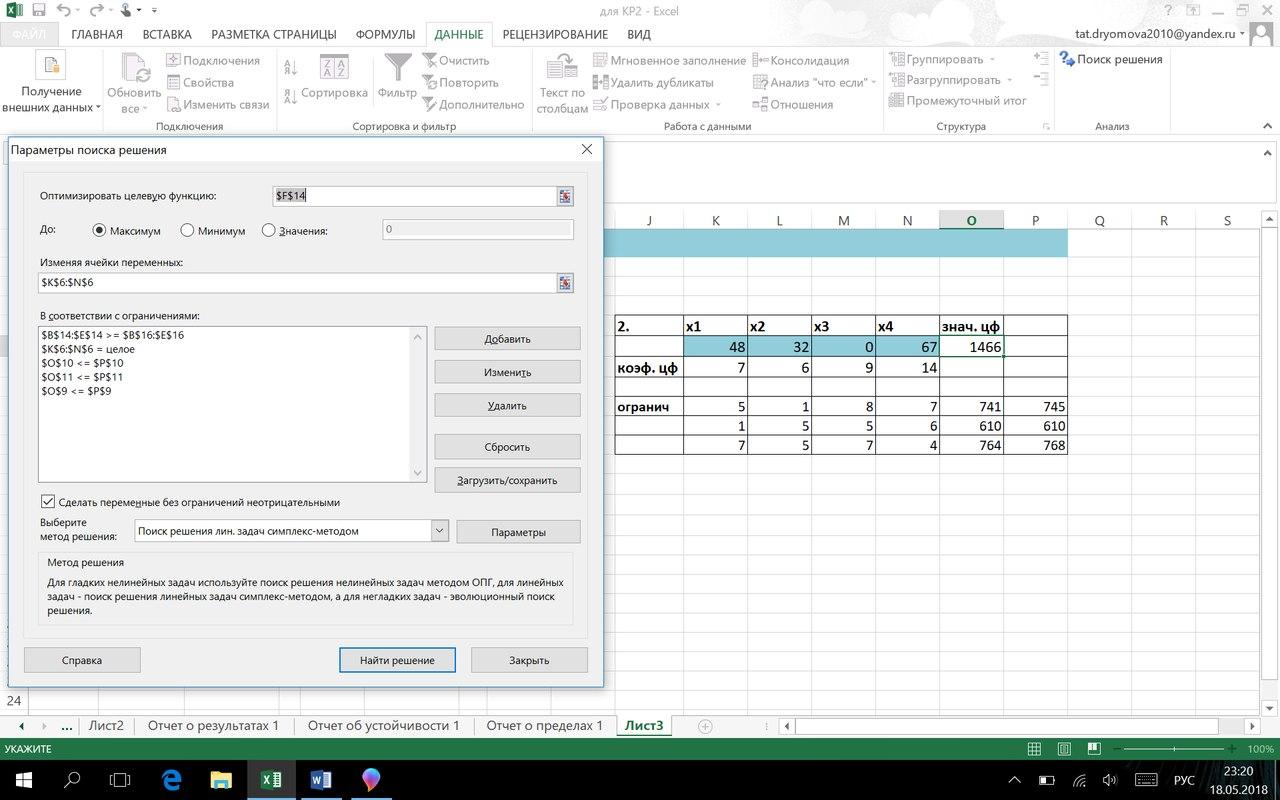

определить оптимальный план выпуска, максимизирующий прибыль;

-

насколько изменится оптимальное решение, если продукция будет измеряться в шт. (целочисленное).

-

насколько изменится оптимальное решение, если задана нижняя граница плана выпуска по каждому изделию (договорные обязательства)

-

Провести анализ чувствительности оптимального решения.

|

|

Нормы расхода сырья |

Запасы сырья |

||||

|

Изделие 1 |

Изделие 2 |

Изделие 3 |

Изделие 4 |

|

||

|

Сырьё А |

5 |

1 |

8 |

7 |

745 |

|

|

Сырьё В |

1 |

5 |

5 |

6 |

610 |

|

|

Сырьё С |

7 |

5 |

7 |

4 |

768 |

|

|

Цена за единицу продукции |

7 |

6 |

9 |

14 |

|

|

-

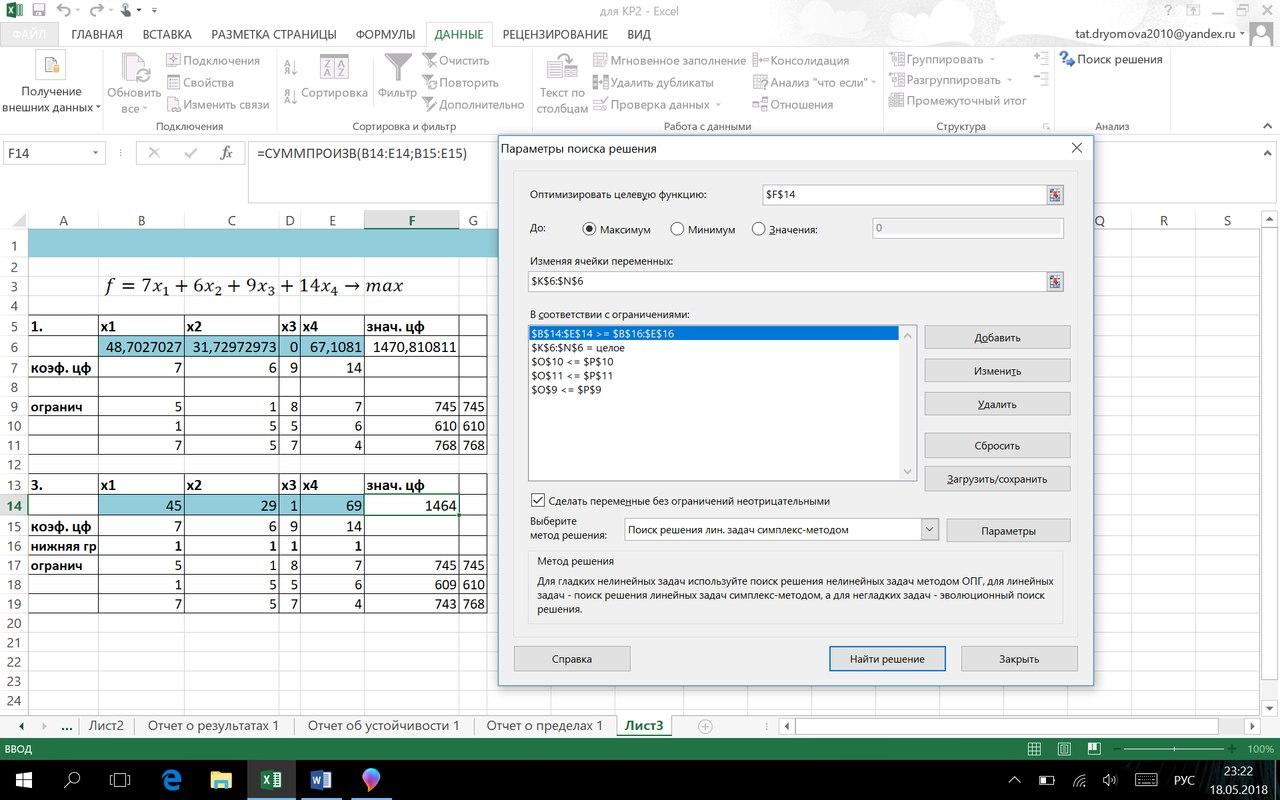

Составлю таблицу в Excel: создала сроку «коэф. цф», где написала коэффициенты переменных из первого уравнения и столбец «знач. цф». Через функцию СУММПРОИЗВ посчитала «знач. цф». Затем, нажав ячейку «знач. цф», нажму «поиск решения» и введу ограничения, а также выберу метод поиска решений. Таким образом определила оптимальный план выпуска, максимизирующий прибыль.

-

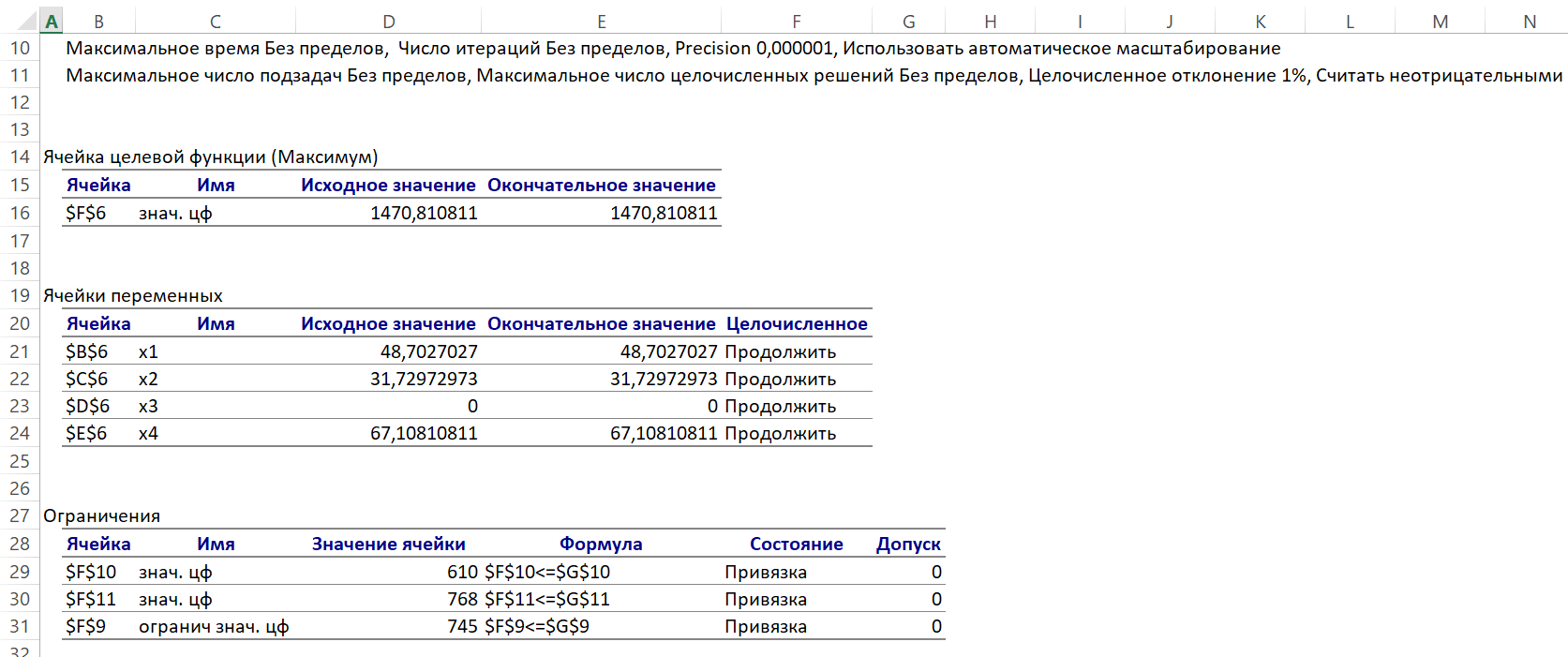

Для ответа на второй вопрос задачи оставлю эту же таблицу. В графе поиска решений добавлю ограничение на значения переменных – они должны быть целыми. Значение переменных изменится незначительно (округлится до целых чисел), а в столбце на пересечении стоки «огранич» и столбца «знач. цф» произойдут изменения с 745 до 741 (на 4 ед.) и с 768 до 764 (на 4 ед.)

-

Задам произвольную нижнюю границу: 1 и добавлю это условие в ограничения на поиск решений. При этом значения переменных изменятся следующим образом:

Х1 уменьшится на 3 ед., Х2 уменьшится на 3 ед., Х3 увеличится на 1 ед., Х4 увеличится на 2 ед.

-

Отчёты:

Согласно отчёту о результатах все ресурсы являются дефицитными (состояние – привязка).

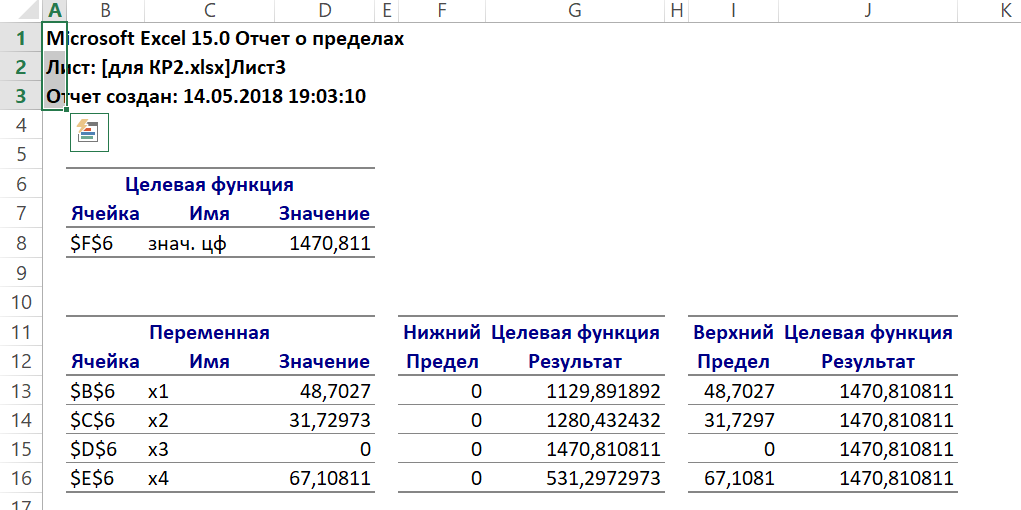

Согласно отчёту об устойчивости: Х1: допустимое увеличение =6,741, допустимое уменьшение = 0,172 Х2: допустимое увеличение =6,894, допустимое уменьшение = 0,217

Х3: допустимое увеличение =5,306, допустимое уменьшение = 1Е+30 Х4: допустимое увеличение =0,208, допустимое уменьшение = 7,271.

F10: допустимое увеличение =348, 774, допустимое уменьшение = 242,896

F11: допустимое увеличение =620,75, допустимое уменьшение = 306,26

F9: допустимое увеличение =185,368, допустимое уменьшение = 496,6