ответы к госам

.pdf· влияннасоциальное |

|

-экономическуюсредурегионат.п. |

|

|

||

vk.com/club152685050 | vk.com/id446425943 |

|

|

||||

IVПооснаправленностиовной: |

|

|

|

|

||

коммерческиепроекты,главнойцельюкоторыхявляетсяполучениеприбыли; |

|

|

|

|

||

социальныепр, риеекты, апти,нарешимпроблемоваенбезработицыныеиеврегионе,снижение |

|

|

|

|

||

криминагенногоур |

овняит.д.; |

|

|

|

|

|

экологичепр, сновуектыкотсокиеставляетрыхулучшениесредыобитания; |

|

|

|

|

||

другие |

|

|

|

|

|

|

VВзависимостиотстепенивлияниярезультатов |

|

реализацииинвестиционногопроектанавнутренниеили |

|

|||

внешрыфинансовыхкиие,материа |

|

льныхпродуктов |

иуслуг,труда, |

ата кженаэколог.исоц. иальнч |

обстановку: |

|

глобальныепро, ализацияктыкоторыхсуществевлияетнаэкон,соцомноилическуюальную |

|

|

|

|

||

экологическуюситуациюнаЗемле; |

|

|

|

|

|

|

народнохозяйстпро, еализацияктыкоторыхсущвлияетственноаные |

|

|

эконом,социлическуюальную |

|

||

экологическуюситуациювстране,приихоценкем жнограничиватьсяучетомтолькоэтоговлияния; |

|

|

|

|

||

крупномасшпро, еализктыкосуществеорыхабныециявлияетнаэкон,соцомноилическуюальную |

|

|

|

|

||

экологическуюситуациювотдел |

|

ьновзятойстране; |

|

|

|

|

локальныепро, ализацияктыкоторыхнеоказываетсущественнвлияниянаэконом, циальнуюгоческую |

|

|

|

|

||

илиэкологическуюситуациювопределерег()городахлин,науровеыхиструктуруценнатоварныхь |

|

|

|

|

||

рынках. |

|

|

|

|

|

|

VI Особенностьюинве |

стиципроцессанного |

|

являетсяегопрнеопределенностьюженность,степень |

|

||

котмзначительноройжетварьиро,поэтзавоатьсяисимостимуотвелринвестиционныечиныскапроекты |

|

|

|

|

||

подртаобразомзделяютсяким: |

|

|

|

|

|

|

надежныепроекты,характеризующиесявысокой |

|

ероятностьюполучегарарезультатовтируемыхия |

|

|||

(нап, роекты,имервыполняемыегосудза);казурственному |

|

|

|

|

|

|

рискпр,одляковыеекхатоырвысокаяактернастепеньхнеопределенностикакза, акезультатов |

|

|

|

|

||

(нап, роекты,имерсвязанныесозданием |

|

|

овыхпроизводствтехнологий). |

|

|

|

VIIСточкизренияучастниковпроекта |

|

|

наиболеесуществявляучёследующихтннымучастниковся: |

|

||

·государственныхпредприятий;

·совместныхпредприятий;

·зарубежныхинвесторов.

|

|

69. Видыпроектныхрискметодыихвценки. |

|

Риск – возмпочаститерижностьресурсов,недоподоходовипревышениелучениерасходовпо |

-сравнению |

||

вариантом,предусмотреннымпроектов. |

|

|

|

Причинывозникнрисковения |

: |

|

|

1. отдачапроектаспределенавовремени, |

иногдаоченьзначительно |

|

|

2значение. каждойпеременнкоторойспом рассчитываютсящьюкритерииэффективности,какпоказывает |

|

||

практика,имеетопределенныйразброс: |

|

|

|

3сб.дорполнительнойинфс рмациипряженсозначительнымирасходами. |

|

||

Видырисков, |

котмпроявлятьсярыегутпреализпроектовациизлотрасляхматериальногочных |

|

|

производства: |

|

|

|

1)общие. |

|

|

|

Политический – угрозаизвне,степеньвлиянияоппозициовласти,повышениеце,степеньвлиянияной |

|

||

государстваэкономику. |

|

|

|

Социальный – уровеньбе |

зработицы,угрозазабастовок,беспорядков |

|

|

Экономический – производственныйснижение( объемапроизводства,ростиздержек),коммерческийувеличение( |

|

||

ценнаре,сурсынижениеценнапродукцию),финансовыйкредитный( |

|

– возможностьневозвракредита), |

|

рыночный (колебаниекурсавалют),инвестиционныйобеспечен( инвестиционногопортфеля) |

|

||

Экологический

Юридический (правовой) – неблагоприятныедляинвестораизменезако. одательстваия

2)специфические (длянефтегазовойпромышленности)

Рискнеоткрытая |

месторождения – оцениваетсяпокоэффициентууспешности. |

|

Открытиенерентабельныхместорождений |

(неимеющихкоммерчеценно,ЧДД< с0)тикой |

|

Риск,связанныйнеточнымопредегеолхарактеристикиогическойенобъектаемобъем( геологзапасов, ческих |

|

|

неправильно посчитанныйкоэффициентнефтегазоизвл,объемизвлеказап) есовчениямых |

|

|

Риск,связанныйучастнипроесреди( учктанемистниковдолжбытьненадежныхпартнеров) |

|

|

Волатильнрынканефти,газа,прпереработкистьдуктовза(короткоевремявозможс льные |

колебанияцен) |

|

Риск,связанвознфорсикновениемый |

-мажеоныхситуаций. |

|

Методыоценкипроектныхсков |

. |

|

Качественнаяоценкапроводитсяцельювыявлениярисковнаразличныхстадияреализациипроекта. |

|

|

Количоцрискественнаянкапроизводитсяследующими |

етодамиможет( выражатьсярублях) |

|

1метод. экспертныхоценок |

|

|

2методиспольз. аналоговвания |

|

|

3статис. методический

4группааналитических. методов:

Вычисанализкритериевение |

|

|

vk.com/club152685050Построениедиаграммычувствительности| vk.com/id446425943 |

||

|

|

|

Использованиеаппм рататематич |

ескойстатистики |

|

Построенценарразвпроектаитияв |

|

|

МетМонтед |

-Карло. |

|

|

(аналитическиеметодырасполагаютсямерув сложличевычн)ости. сления |

|

|

|

||||||

|

1. Методэкспертныхоценок. |

|

|

|

|

|

|

|||

|

В качеэксмогутпертовеыс удельныеспециалистыать,подразделения |

|

|

организации,НИИ.Проекто |

||||||

устразрабатываютоителианкетудляэкспчеткосформулировртвопр; слебработкисаминными |

|

|

|

|||||||

полученнойинформациирезультатыобрабатываютсяточзренияколичественоценкипроект.Всковнойых |

|

|

|

|||||||

некотслучаяворыхзможна |

|

повторнаяэксс ривлечениемертизадругихэкспертов. |

|

|

||||||

|

2Метод. использаналогов. вания |

|

|

|

|

|

|

|||

|

Осущепостковляетсяянныйреализациитрольпроектаточкизрениявыявлпотрисков(е)Приния.рь |

|

|

|

||||||

реализациианалогичныхпроеквбудущемэтиоценкиовмогутпомочь |

|

|

|

|

|

приопределенииуровнярисканового |

||||

проекта. |

|

|

|

|

|

|

|

|

|

|

|

3Метод. статистическойоценки |

. |

|

|

|

|||||

|

Близокметодуиспользаналог,ноиспваионметодывльзуетыеиярасчета. |

|

|

|

||||||

|

Длярасчетарисковэтимметодомнеобходимоиметьстатистику. |

|

|

|

||||||

Вслучаевегоед( |

|

|

|

|

|

|

Втомчислепообла |

стямриска |

|

|

/ %) |

|

|

|

2 |

3 |

|

4 |

5 |

||

100ед/ 100% |

|

|

5 / 5% |

15 / 15% |

25 / 25% |

55 / 55% |

||||

Итого |

|

|

100 / 100% |

|

|

|

|

|||

|

Далеевыднескольколяютобларирасполагаюттейкаихвеличинепотерьинвестора.Частовыделяют5 |

|

|

|

||||||

областей: |

|

|

|

|

|

|

|

|

|

|

|

1 – безрисковаяее(неттаблице) |

|

|

|

|

|

|

|||

|

2 – область минимальногориска |

|

|

|

||||||

|

3 – областьповышенногориска |

|

|

|

|

|

|

|||

|

4 – обласкриртиьскаческого |

|

|

|

|

|

|

|||

|

5 – областьнедопустимогориска |

|

|

|

|

|

|

|||

F |

|

|

|

|

|

В |

Крискавая |

|

|

|

|

M |

|

|

О |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

L |

Д |

|

|

|

|

|

|

|

|

А |

|

К |

|

|

|

|

С |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2 |

|

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затемсуммарнымкумулятивным( )итогом |

|

|

|

|

каждойобластиотклч стотныедывпопаотерьютдания |

||||

накопленнымитогом. |

|

|

|

|

|

|

|

|||

|

Уровеньрискановогопроекта,если |

|

|

|

ничегонепредляприниматьегоснижения,определяетсяотношением: |

|

||||

|

|

|

|

|

|

|

|

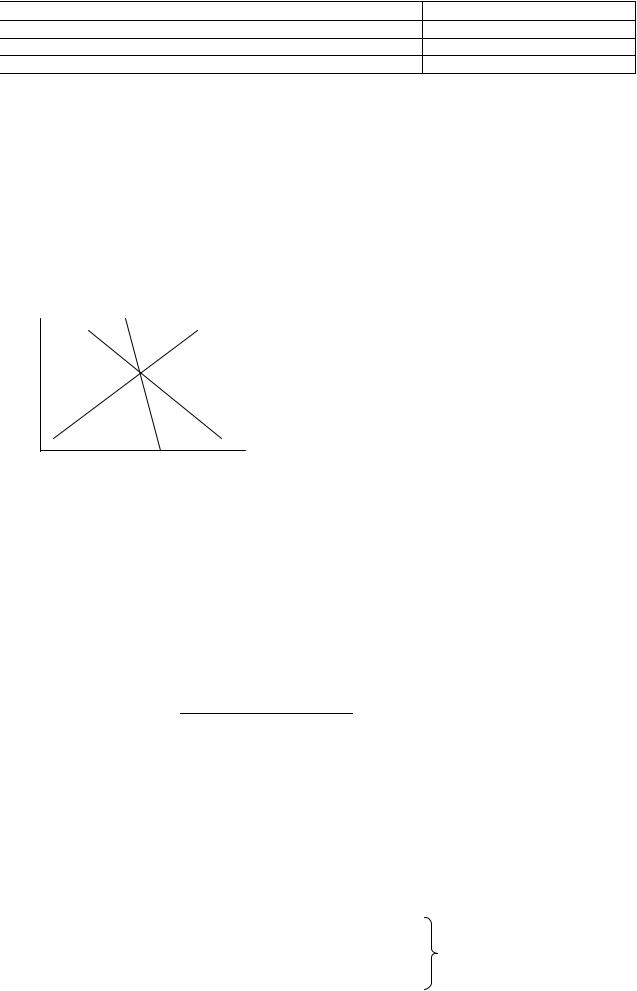

УР =[ SABMLK / SABC] * 100 |

||

|

Чембольшеплощадьзанимаетэтафигура,темвышеуров |

|

|

|

|

еньрискатаккак, приувеличениикривойбольше |

||||

случаевпопадания4зоныриска5 . |

|

|

|

|

|

|

|

|||

|

AF – проектснулевымриском. |

|

|

|

|

|

|

|||

|

АС – проектсо100% |

|

- ымриском. |

|

|

|

||||

|

Дляупрощениярасчетовпроведемполудиагональ. |

|

|

|

||||||

|

Предп,чтоэто∆свершложВт.Д,тогдаи:мной |

|

|

|

|

|

|

|||

|

УР = [SАДВ / SАВС]*100АВДО)=/АВСО[(1/2*)] ДОСО*100=. |

|

|

|

||||||

|

Аналимеоценкитодыичеспроектных.сковие |

|

|

|

|

|

|

|||

1вычислениеанализкритериев. |

|

|

|

|

|

|

|

|||

Критерии: |

- ЧДД.ПовеличинеЧДДсудитьопроектномрискеневозможпрофилю.Рискжноцепо ить |

|

|

|

||||||

денежного потока. |

|

|

|

|

|

|

|

|||

|

Каприталомска |

называетсямаксимальотрицательнаяразностьвыгодзатратпопроекту. |

|

|

||||||

- ВНР.Использованормыдисконтаие |

|

|

|

– Е. |

|

|

|

|||

∆=ВНР – Еформула( можетнамсказатьрискепроекта) |

|

|

|

|||||||

Чемвыше∆,темнижеуровриска,тоестьприбыльньмыполуча |

|

|

|

|

ембольше. |

|||||

- срвокзвратаапиталаТ |

|

ОК.Чембольшесрв кзвратаапитала,темвышериск. |

|

|

||||||

- определениесреднейзаперм нимальодценыдиницыпродукции( апримерой:тоннынефти),об ащающей |

|

|

|

|||||||

ЧДДвноль.ЭтаценаопределяетсяизуравненияЧДД: |

|

|

ЧДД=∑[ |

BPt / (1 + E)t] - ∑[ ( Kt +И t |

+Н t ) /Е)(1+ t] = 0 |

|||||

|

|

|

|

|

|

|||||

BPt =Ц min *О |

t |

Цmin – средминимцяяе(.прод)альная |

|

|

|

|

|

|

|

|

vk.com/club152685050 | vk.com/id446425943 |

|

|

|

|

|

|||||

Оt – объемпродукции. |

Цmin =∑[ ( |

Kt |

+И t +Н t ) /Е)(1+ |

t]∑/[ |

Ot / Е(1+) |

t] |

|

|

||

|

|

|

|

|||||||

|

|

А |

|

|

|

Б |

|

|

|

|

Цпроекта |

|

200 |

|

|

|

700 |

|

|

|

|

Цминимальная |

|

190 |

|

|

|

500 |

|

|

|

|

∆ |

|

10 |

|

|

|

200 |

|

|

|

|

ПроектАболеерискован,таккакизмценный10арубениеприводитктому,чтоЧДД=Аупроекта0.В |

|

|

|

|

|

|

|

|

||

запаспрочностибольше. |

|

|

|

|

|

|

|

|

|

|

2построениедиаграммычувствкритериев( измепеременныхениютельостипараметров) |

|

|

|

|

|

|

|

|

||

одинизнаиболее |

распростметодованализарисканенныхкритер, эффективностиевзменению |

|

|

|

|

|

|

|||

переменныхпараметров,состачастьыгодляющих/затрат. |

|

|

|

|

|

|

|

|

|

|

Анализчувствпрдиательнзвтьтогоа,нализскоизменитсястилькоэффективностьпроектапри |

|

|

|

|

|

|

|

|

||

определенииизмеодно я |

|

гоизисходныхпараметпроектавы( ,добычиучов,цены,капитальвложений, ых |

|

|

|

|

|

|||

налоги,объемпродукции). |

|

|

|

|

|

|

|

|

|

|

Чемсильнеезавискрэффективностьмостьтеротевзмененияэтихпараметров,темвышериск. |

|

|

|

|

|

|

|

|

||

Анализчувствитможпримекактльдляопределностияться |

|

|

|

енияфакторовнаибостепенивлияющихьшей |

|

|

||||

наэффекпроекта,такидлясрвностьвнительнойоценкирискпроекта. |

|

|

|

|

|

|

|

|

||

ЧДД, %Т |

ИЗД |

ВР |

|

|

|

|

|

|

|

|

|

|

Капвложения |

|

|

|

|

|

|

|

|

|

|

ВП% |

|

|

|

|

|

|

|

|

Здесьбудетвариация |

переменныхпараметров. |

|

|

|

|

|

|

|

|

|

ВсепараметрыиЧДДрассчитанвпроекте,призан100%имаютсяые. |

|

|

|

|

|

|

|

|

||

Далее,послепределенияточки(100*100)уменьшаемвыручкуна10% |

|

|

|

|

- этовтораяточка.Проводимлинию |

|

||||

«Выотреализацииучка». |

|

|

|

|

|

|

|

|

|

|

Дал,увеекапличвложенияемиталь ые |

|

на10%ЧДДуменьшится. .Проводлиниюкапвложениймталь. ых |

|

|

|

|

||||

Далееменяемвеличинутекущихиздерж.РасчЧДДуменьшитсятнаяк.Проводимлинтекущихюздержек. |

|

|

|

|

|

|

|

|

||

Спомощьюдиаграммырешаемдвеосновныезадачи |

|

|

|

– поуглунаклонапрямых: |

|

|

|

|

||

- косиабсциссможно |

|

пределитьнаибольшийфакторриска |

|

|

– чембольшеугол,темвышерискзасчетэтогофактора. |

|

|

|

||

- еслимыпродлимкривуюкапитальвложенийдоосиОХ,томыхжнопределитькритическоезначениекакого |

|

|

|

|

|

|

|

|

||

либопараметра,обращЧДДвнольвданном(ющееслучаекапита |

|

|

|

|

льныевложе),припрочихнеизменныхия |

|

|

|||

параметрах. |

|

|

|

|

|

|

|

|

|

|

Наибольшуюопаснопредставляютфа,которымиыедприянеможеуправлятьие |

|

|

|

|

|

|

|

– цена,налоги. |

||

3Использованиеаппм ратемстатистики. чес ой |

|

|

|

|

|

|

|

|

||

Оценриспокраовпроектамнительнымпроизводится |

|

|

вэтапа3: |

|

|

|

|

|||

1 этап:определение |

математическогоожидания |

|

|

какого-либокритерия: |

|

|

|

|

||

- длядискретнойвеличины: |

М(Х) =∑Х |

ij* Pj |

|

|

|

|

|

|||

- длянепрвеличинрывных |

М(Х) =∑Х |

ij |

* f(x)d(x) |

|

|

|

|

|

||

2этап:определение |

дисперсии (разбр)какосаго |

|

-либокритерия |

|

|

|

|

|

||

Дисперсия – этоматематичеожиданиеквадратаотклонлучайнойяскоееличиныотеематематического |

|

ij - МХ)2* Pj |

|

|

|

|

||||

ожидания. |

|

|

Д(Х) |

=∑Х( |

|

|

|

|

||

- длянепрвеличины:рывной |

|

Д(Х) =∫ |

(Х ij - МХ)2* f(x)d(x) |

|

|

|

||||

Подисперсможносудвелиртьии,ночинеединицыскабудутвквадрате. |

|

|

|

|

|

|

|

|

||

3этап:определение |

среднеквадратотклоненичногоя |

|

(стандартное) |

|

σ(Х) |

=√Д |

(Х) |

|||

Чембольшедисперследовательносреднеквадратичноеия |

|

|

|

отклонение,темвышерискпро. кта |

|

|

|

|||

4методпостроениясценаразвпроектатия |

|

. |

|

|

|

|

|

|

|

|

Строят: |

|

|

|

|

|

|

|

|

|

|

- КП – крайнепессимистическийсценарий |

|

|

|

|

|

|

|

|

||

- УП – умереннопессимистическийсценарий |

|

|

|

здесьестьриск |

|

|

|

|||

- БП – базовыйреалистический( )сценарий |

|

|

|

|

|

|

|

|

||

- О – оптимальныйсценарийно(этонесвязанорисками) |

|

|

|

|

|

|

|

|

||

РискЧДД: |

RЧДД =ЧДД БП - ЧДДПП |

|

|

|

|

|

|

|

|

|

РискВНР: |

RВНР =ВНР БП - ВНРПП |

|

|

|

|

|

|

|

|

|

Рисксрокаокупаемости: |

RТОК =Ток |

ПП - ТокБП |

|

|

|

|

|

|||

4Мет.5Монтед |

-Карло. |

|

|

|

|

|

|

|

|

|

|

Цель:управлениеартиллерийскойстрельбой |

|

|

|

|

|

|||||||

vk.com/club152685050 | vk.com/id446425943 |

|

|

|

||||||||||

|

Суть: |

SОБЩ |

– общаяплощадьцели. |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S1S2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

S3SОБЩ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Зная SОБЩ ичислопопаданийснарядов |

|

|

SОБЩ,можнопределитьплощадкаждойфигурысошибкой7 |

|

-8 %. |

|||||

|

|

|

|

||||||||||

|

Чембольшевыс,темреловочнееопределение |

|

S |

|

|

|

|||||||

|

МетМонтед |

– Карло – методматематического |

моделирова.Припостроениисценариевиспользуютсяияне |

|

|

||||||||

самипеременныепараметры,ихматематичожидания,опреддлскиепрлявеличиным.рывной |

|

|

|

|

|

||||||||

|

- этод метрогтрудоемкийи од;требуетвысокойквалификацииисполнителей. |

|

|

|

|

|

|||||||

|

- методможетбытьзакрытд |

лязаказчикафункции( плотнявляютсяностиверо ноу |

|

-хау). |

|

||||||||

Этообщее: |

|

|

|

|

|

70цели.задналогообложенчипредприятийя |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоговаясистемапризванаобеспечитьгосудафинансовыресурсаство,необходимымидлярешения |

|

|

|

|

|

||||||||

важнейшихэкономическихсоциальных |

|

|

|

задач.Посредствомна,льифинго ан,являющихсясовыхкций |

|

|

|||||||

неотъемлечастьюсистемынало,ойгосударствообложениявоздействунаэкономичповетдениеское |

|

|

|

|

|

||||||||

предприятий,создаваяэтомравныеусловиявсучастникамобщественногопроизводства.На |

|

|

|

логовыеметоды |

|

||||||||

регулфинансоворования |

|

-экономическотношенийвнарх дномзявсочетанэкономическимихдругтвеи |

|

|

|

||||||||

рычагамисоздаютнеобхопредпосылкиимые |

|

|

|

яформированияфункционировединогоцелостногорынк. ания |

|

|

|||||||

Применениеналоговявляетсяодним |

|

изэкономическихметодовуправленобеспечениявзаимосвязи |

|

|

|

||||||||

общегосударствинтересовкоммерческпредпринимателейресанныхпредприятий.Спомощью |

|

|

|

|

|

||||||||

налоговопределяютсявзаимоотношения,принимателейедприятийвсехформсобственности |

|

|

|

|

|

||||||||

государственнымиместнымибюджет,банка,такжевышестоящимиорганизациями.Припомощи |

|

|

|

|

|

||||||||

налоговрегулируетсявнешндеятеэкономвключая, привльностьиноеинвестицийчениетранныхкая, |

|

|

|

|

|

||||||||

формихозрдоходасчетныйуетсяиприбыльпредприятия.Спом |

|

|

|

|

|

ощьюналоговгосударствополучаетсвое |

|

|

|||||

распоряжениересурсы,необходимыедлявыполнениясвоихобщественныхфункций.Засчетналоговфинансируются |

|

|

|

|

|

||||||||

такжерасходыпосоциальномуобеспечению,котоизменяютрыеаспределениедоходов.Системаналогообложения |

|

|

|

|

|||||||||

определяетконечнраспрдомеждуходовделениелюдьми. |

|

|

|

|

|

|

|

|

|||||

Цели: |

|

|

|

|

|

|

|

|

|

|

|

|

|

Актипредприятиявыступают |

|

объектомналогообложения. |

|

|

|

|

|||||||

Целью налогообложения имуществапредприятийявляетсястимулированэффективисп льзованияноевныхго |

|

|

|

||||||||||

обоср,отныхнаиболееедствполной |

|

загрузкиоборудован,отказаизлишнихнеиспользуемыхяосновных |

|

|

|

||||||||

оборотнфондов,повпроизвоыхшениятруда,фондоотдачиительности,загрузкиобо, удованияацонализации |

|

|

|

|

|

||||||||

потребленияэлектро |

|

- итеплоэнергиидр. |

|

|

|

|

|

||||||

Задачи: |

|

|

|

|

|

|

|

|

|

|

|

|

|

Основзадачасистемыналогоя |

|

|

облсоженвстоиттом,чтобыПравильноявысчитатьПрибыльпредприятия, |

|

|

|

|||||||

котобеналогр.етсяойПрибыль( предприятия=Выручкаот(деятельностипредприятия) |

|

|

|

– Затраты,понесенные( на |

|

||||||||

получениевыручки)) |

|

|

|

|

|

|

|

|

|

|

|||

Системаналогообложения,вбольшсвоейчасти,р йгу |

|

|

|

|

лируетзатраты. |

|

|

|

|||||

Придействующейналоговосистеме |

|

|

|

|

п/пНГпром |

-типлатятобщиеспециальныеналоги.ОбщиеналогиНДС:, |

|

|

|||||

налогприбы,ЕСН,налогимуществоь,налп льзовгавтодор, моженныениеп .гамишлины |

|

|

|

|

|

||||||||

Специналоги: дьн,бгыечу |

|

|

|

разовыеплатежизапользовнедр,регуапмнлизаатежиярныепользование |

|

|

|||||||

недр,плзгеологическуюамитаинформацию,налогинефтепродукты. |

|

|

|

|

|

||||||||

1налог. прибыль(24 %) |

|

|

– объектомобложенияявляетсябалансоваяприбыль |

|

|

|

|

||||||

2НДС. (20 %, 10 %, 0 %) |

– налоговой базойявляетсяоборотпореализациитоваровуслуг;истпокрытиячник |

|

|

||||||||||

выотручкаеализации. |

|

|

|

|

|

|

|

|

|

||||

3налог. имущество(2 %) |

|

– отстоимостиимущества;изымаетсябалансовойприбыли. |

|

|

|

|

|||||||

4пл. зземлюата(0,1 |

|

|

– 2%)объектомобложенияявляетплощадбземли:стя |

|

авкаустанвзависимостиотливается |

|

|||||||

местоположениякачестваучастка;включаесебестоимость. ся |

|

|

|

|

|

||||||||

5пл. зводуаставка( дифференц |

|

-тся) |

– объектомявл |

-сяобъемиспользуемойводы;входит/ |

|

|

|||||||

6экологическ. налогста( дифф,взавкаиотвидасимостий |

|

|

|

|

вредныхвеществ) |

– объектомявляетсяобъемвыброса |

|

||||||

вредныхвеществ,отходов;входит/. |

|

|

|

|

|

|

|

|

|

|

|||

7Налог. сдоходовфизическихлиц(13 %, 15 %, 20%) |

|

– объект – доходы;выплачиваетсяизприбыли. |

|

||||||||||

8ЕСН. (35,6изфондабл%)труда,включаетсяты/. |

|

|

|

|

|

|

|

|

|||||

9вывозные. |

таможенпошлинынанефтьнефтепродуктыыеставка( дифференцируетя) |

|

|

– объектомявляетсяобъем |

|

||||||||

экспопродукции;тируемойистпокрытиячн |

|

|

|

– выручка. |

|

|

|

||||||

10акцизнанефтепродукты. бензин( ,ДТ,масла): |

|

|

|

Ставкиакциза |

–бензинсоктанчисломд80вым |

–1350р.т/ |

,со.ч. |

||||||

80ивыше |

|

|

– 1850р.т,/ДТ |

|

– 550р.т,/масла |

– 1500р.т./ |

|

|

|

|

|||

11акцизнаприродный. газ: 15%30%стоимостибезНДСв(зависимостиотзоныреализации).

12НДПИ. (16,5с .по01%)31.2002налогов.12ставк.2004нефтьприееадобычея 340руб/т; |

| vk.com/id446425943 |

лагаютс |

|||

vkдобытые.полезныеcom/club152685050ископаемые;входит/. |

|

||||

13разовыеплатежи. запользовнедр:Пользамние |

|

|

|

-линедр,получившиеправонапользовнедр, амние |

|

уплачиразоплатеживзпользовыеютнедраиступленииопредм.событий,оговлицензииоренных |

|

|

|

||

минимальплатежейразмерразовыхустанвр меневливазере10оте%личинытсясуммналога |

|

|

|

||

добычуполезныхископаемыхврасчетенасреднегмощностьбыдоирганизациищейвую |

|

|

|

|

|

14регу. плзаатежиярныепользоврегулярнерынедр:Разми |

|

|

|

ыхплатежзапользовнедрйамние |

|

определяютсявзависимотэкономстико |

|

|

|

-географиразмеракихусловий, участканедр,видаполезного |

|

ископаемого,продолж |

-тиработ,степенигеологическойизучтернности |

-иистепериска.Овзымаютсяниза |

|

||

предоставление исключ-ныхправпольз |

-лямнедр: |

|

|

||

-напоискоценкум/ж

-разведкуполезныхископаемых

-геологическоеизучение

-оценкупригодностиучастковнедрдлястроительстэксплуатациисооружений,несвязанныхдобычей полезныхископаемых.

15плз.геологата .инф -цию:полученнуюотфедер.органов 16сборза.участиевконкурсахаукционах.

17плз.выдачуталицензии.

Былиотмененыследующиеналоги |

: |

- Налогнареализациюорюче |

-смазочныхматериалов |

-акцнанефтьисжиженныйзгаз

-налвоспроизводствог минерально-сырьевойбазы

ЛьготнаясистеманалогообложенияСРП() |

– явл-сядогов,соотвром |

-виискотоРФпредоставляетымсубъекту |

|

предприним.Деят |

-ти( нвест)навозмезднойосруиоповеа.срокисед.прлючнапова,разведкуискит,добычу |

|

|

минеральногосырьянаучасткенедр,указанвсоглашении, ведениеомсвязанныхэтимработ,инвестор |

|

|

|

обязосущется |

-тьпроведеуказаработзасвойнсчетиеныхнасвойриск. |

|

|

Привыпсолненииглашенияинвесторуплачивает: |

|

|

|

-разовыеплатежизапользовнедраиступленииемсобытий,опредевсоглиценныхашзии (бонусы),

-плзгеологичату информациюе,драхскую

- ежегоплатежизадоговорнуюныеакваториюучасткиморскогодна,уплачиваемыепорядке,ус |

|

|

тановленно |

||

соглашениемвсоответствиизаконодательствРоссийскФедерациинадатуподпйглм,сашения |

|

|

|

||

- сборзаучастиевконкурсеаукционе( ), |

|

|

|

|

|

- сборзавыдачулицензии, |

|

|

|

|

|

- регуплзаатежиярныепользовренталсенедр( ),ами |

|

|

|

|

|

- компенсациюрасх |

одгосударстванапоискиразведкуполезныхископаемых, |

|

|

|

|

- компенсацущерба,причиняемврезультатеювыполнениярабсгоглашениюткоренныммалочисленным |

|

|

|

||

нарРоссийскойдамФедерациивместихтр хпроживанияцх нногозяйствендеятельнойсти |

|

|

.Суммы |

||

указанныхпл,такжетежейсрокиихуплатыопределяютсяуслсоглашениявиями. |

|

|

|

||

- НДС |

|

|

|

|

|

- налогприбыль |

|

|

|

|

|

- налогимущество |

|

|

|

|

|

- ЕСН. |

|

|

|

|

|

Платазапользовнедрамние |

|

взимаформед тсянплатежейжных,ввидедобытойпр |

|

-цииНГ(),бывают |

|

разовымирег |

улярными. |

Платазаправонапоискиценку,разведкуместорождений |

|

(ренталс) |

– регулярны |

платеживтеченпериодавсегопроведениях(1 |

-2%поискоценка[], 3 |

-5%разведка]сметной[ стоимрабв ости |

|

||

зависимостиотплощад,времени)Конкретный. размерплатежаопр |

|

-сяпорез |

-таумк/ ционаонкурсаорг, ми |

|

|

предостав-щими лицензию. |

Плзаправотежинадобычуроялти( ) |

– разовыеирегулярт вчесрокаегониеые |

|

||

добычи,составляют6 |

-16%отст |

-титоварногосырья. |

|

|

|

|

|

71. характеристикаразновидностейналполитикиговой |

|

|

|

Налпоговаялитика |

представлясобойкомплоблаерекст |

тиналоговогорегулированияосуществляемых |

|

||

государством.Являетсяключевымзвенэкономполипредставляетическойтикисобойинструмент |

|

|

|

||

регламентимакроэкономическихп опорций. вания |

|

|

|

|

|

Врукахгосударстванаходятсяследующиеэлементыхозяйства,которыеоно |

|

можетиспользоватькакрычаги |

|

||

воздействиянаобщуюконъюнктуру: |

|

|

|

|

|

1) денежноеобращение |

; |

|

|

|

|

2) .бюджет (налогирасходы) |

|

|

|

||

Соответственно,разлдватипаполичаютрегулированияикихозяйства. |

|

|

|

|

|

1)денежно - кредитнаяполитика. |

|

|

|

||

Основныецели: |

|

|

|

|

|

• |

Эконр;омическийст |

• |

Стабильныйуровеньцен; |

|

|

• |

Ползан; ятостьая |

• |

Равновесиеплатежбала. огоса |

|

|

Смысл:измденениеж |

ногопредложения,напрстабилизациювленноесов бъемакупного |

|

|

||

vkпроизводства.com/club152685050, занятиуровсти |

| няvkцен.увеличение(.com/id446425943денежногопредло |

жениявпериоспададляпоощренияырасходов |

|

||

исокращениеденежногопредложенияв инриоды |

|

фляциидляограничениярасходов) |

|

|

|

Различаютинстпруякосвенногоментырегулирования. |

|

|

|

||

Прямого (директивн ого)регулирования: |

лимитыкредитования |

, прямоерегулированиеставки%. |

Кэтим |

||

инстпрумибочредкогаютнтамь |

|

|

|

|

|

Косвенного регулирования: |

|

|

|

||

• |

Изменеучетставки(нойриеф )нансирования |

|

- ставка,покоторойЦБдаеткредитыКБ. |

|

|

ЕслиЦБснижаетучетную |

ставку – деньгидешевеют,уЦБпоявляютсяизбыточкоторыерезерв, ныи |

|

|

||

могутдатьвкредит,начинаработатькремультипликациядитная,следовательнопре енегложестра ие |

|

|

|

||

увеличивается.КэтомуинструментуЦБприбегдостредкоаетточно |

|

|

|

|

|

•Изменение ормобязатрез. ельныхрвов Повышениерезернормыу еличивбъемйобязрезает,котльныхрвовд держатьлжнырыебанки.

•Операциинаоткрытомрынке

|

Купля/продажаЦБгосценныхбумаг.ЕслиЦБпокупаетценныебумаги,тоЦБпоявляютсяизбыточные |

|

||

резервы,чтоувеличиваетпред,ложениеаоборотег. |

|

|||

|

Покупкаценныхб КБмаг:резервыКБ,аследователь,иихспособккредитованиюностьзрастают. |

|

||

ПокупкаЦБнаселениятакжеувеличирезервыКБ. ает |

|

|

||

|

2)Фискальнаяполитика |

– этомепрыавпоительства |

зменегосрасходов,ниюалоговсальдогос |

|

бюджетасцельюконаинфляцтроляд,объемомвыпускаобеспеченияейполза .ойятости |

|

|||

Различают: |

|

|

|

|

1) СтимулирующуюФП,котораянаправленапреодоленэкономспадакр( и)ипредполагаетческогозиса |

|

|||

увеличениегос |

расходовиснижениеналогов.Вданномслучаеправительствунеобходимостимулироватьили |

|

||

совокупныйспрос,илипредиобаложениераметрасразу.Государствоповышразмерсвоихкупоктоваровети |

|

|||

услуг,снижаетналпогивышаеттрансферты.Любоеизда |

|

нныхизмененийприкувесовокупногодетличению |

||

выпуска,чтоавтоматувелсовокупныйичиваетспросески.Стимулирующаяфискальнаяполитикаприводит |

|

|||

увеличениюобъёмвыпускаольшинствеслучаев. |

|

|

||

2) |

Сдерживающая – напрнаограничениевленнациклического |

подъемаэкономикипредполагаетснижениегос |

||

расходови/илиувеличениеналогов.Такуюполитипроводятнекоторыхстранауцельюзамедлениятемпов |

|

|||

инфляции. |

|

|

|

|

Различают: |

|

|

|

|

1) |

ДискретнуюФП |

– сознательизменениегосрасходов,налогов,сальдогосбюджетарезультате |

|

|

специальныхрешенийправительствацелью:

-обеспечпроизводстванеинфляционногонияВВПприполза ;ойятости

-стимулиэкономическогоро. ставания

2) НедискретнаяФПполи( встроенныхстабилизаторовика) |

– автоматическизмененгосрасходов,налегове |

||

сальдоврезультатеколебанийобъемавыпуска,которыйвтоматическирегулируетэконом.Квстроеннымку |

|

||

стабилизаторамотносятся: |

|

|

|

• |

Автоматическиеизменениянало |

|

говыхотчисленияхпрогрессивная( шкалогообложения); |

• |

Автоматическаяиндукция |

дохпопсбезрабйдо видругихсвыплатотице |

|

|

|

72Назначе. иосновныефуналоговиекции. |

|

|

Налог – обязательныйвзносбюджетсоответствующегоуроиливовняебюджетныефонды, |

||

осущестплательщикамивпорядкеяемыйусловиях,определенныхзаконодакт. ательными |

|

||

|

Рольналоговрыночнойэкономике |

проявляечерезфункции,коонитвыполняютсяорые: |

|

1. |

Регулирующая. |

Регулиррынтоварночныхвание |

-денежныхотношенийсоставляютглавнымобразом |

определенииправил« игры»,т..разрабзак,нормновткаактов,определяеттивныхзаимоотношендействующиях |

|

||

нарынкели,преждецвсего,предпринимателей,работ |

одателейинаемныхрабочих,такжеразличныхподзаконных |

||

актов,регулирующихразвитиенархозяйствадного,общественпрофизводстванансовоого |

-экономически |

||

метвоздействиясударстваг наинтересылюдей.Налогстимулируетилисдерживаеттемпыпроиз |

водства; |

||

усилиослвнакоплениебляеткапитауменьшает;расшилиряетплатежеспособныйспроснаселения. |

|

||

2.Стимулирующая. Спомощьюна,лисанкцийгогосударствотстимулируеттехническийпрогресс,

увелчисларабочихчениемест,капитальныевложе |

нияврасширениепроизводства. |

3.Распределительная. Посредствомналг сударственномговбюджетеконцентрируютсясредства,

напрзанатрешенивляемыенародно |

-хозяйственныхпроблем.Спомощьюналоговгосударствоперераспределяет |

частьприбылипредприятий |

ипредпри,напреенаразвитиимателпроизводственнойвляетсоциальнойе |

структуры. |

|

4.Фискальная. Изъятиечастидоходовпредприграждандлсодержятийгосударственногонияппарата,

обороныстраныинепроизводсферы,которыеимеютсобственныхтвенной |

источниковдоходабиблиотеки( ,музеи |

ит.п.)тоестза. счетналоговгосударствообеспечивафинансовыресурса, тсяобходимымидля |

|

осуществленияегодеятельности. |

|

Фискальнаяфункциотражаетотношениеналогоплательщикагосударству,регулирующая |

– государствак |

налогоплательщику. |

|

Фискальнаяфункциобслужидейстразвитиерегулираетфункции.Ф налоговющейнкциивзаимосвязаны

vkивзаимообусловлены.com/club152685050. | vk.com/id446425943

vk.com/club152685050 | vk.com/id446425943

|

|

|

|

73налогообложение. недропользователей |

|

|

|

Придействующейналоговосистеме |

|

|

п/пНГпром |

-типлатятобщиеспециальныеналоги.ОбщиеналогиНДС:, |

|

||

налогприбы,ЕСН,налогимуществоь,налп льзовгавтодор, моженныениеп .гамишлины |

|

|

|

|

|||

Специналоги: дьнразовые,бгыплатежичузапользоврегулярныеенедр, ами |

|

|

|

|

платежизапользование |

||

недр,плзгеологическуюамитаинформацию,налогинефтепродукты. |

|

|

|

|

|||

1налог. прибыль(24 %) |

|

– объектомобложенияявляетсябалансоваяприбыль |

|

|

|

||

2НДС. (20 %, 10 %, 0 %) |

– налогбазявляетсяооборотвойпореализациитоваровуслу |

|

|

г;истпокрытиячник |

|||

выотручкаеализации. |

|

|

|

|

|

|

|

3налог. имущество(2 %) |

|

– отстоимостиимущества;изымаетсябалансовойприбыли. |

|

|

|

||

4пл. зземлюата(0,1 |

|

– 2%)объектомобложенияявляетплощадбземли:ставкаяустанвзависимостиотливается |

|

|

|||

местоположениякачестваучастка;включаесебестоимость. ся |

|

|

|

||||

5пл. зводуаставка( дифференц |

|

|

-тся) – объектомявл |

-сяобъемиспользуемойводы;входит/ |

|

||

6экологическ. налогста( дифф,взавкаиотвидасимостийвредныхвеществ) |

|

|

|

– объектомявляетсяобъемвыброса |

|||

вредныхвеществ,отходов;входит/. |

|

|

|

|

|

|

|

7Налог. сдоходовфизическихлиц(13 %, 15 %, 20%) |

|

|

– объект – доходы;выплачиваетсяизприбыли. |

|

|||

8ЕСН. (35,6изфондабл%)труда,включаетсяты/. |

|

|

|

|

|

||

9вывозные. таможпошлиныыенанефтьнефтепродуктыстав( |

|

|

|

кадифференцируетя) |

– объектомявляетсяобъем |

||

экспопродукции;тируемойистпокрытиячн |

|

– выручка. |

|

|

|||

10акцизнанефтепродукты. бензин( ,ДТ,масла): |

|

Ставкиакциза |

–бензинсоктанчисломд80вым |

–1350р.т,/со.ч. |

|||

80ивыше |

– 1850р.т,/ДТ |

– 550р.т,/мас |

ла – 1500р.т./ |

|

|

|

|

11акцизнаприродный. газ: 15%30%стоимостибезНДСв(зависимостиотзоныреализации). |

|

|

|

|

|||

12НДПИ. (16,5с .по01%)31.2002налогов.12ставк.2004нефтьприееадобычея 340руб/т;облагаются |

|

|

|

||||

добытыеполезныеископаемые;входит/ |

|

|

. |

|

|

|

|

13разовыеплатежи. запользовнедр:Пользамние |

|

|

-линедр,получившиеправонапользовнедр, амние |

|

|||

уплачиразоплатеживзпользовыеютнедраиступленииопредми.событий,оговлицензииоренных; |

|

|

|

|

|||

минимальплатежейразмерразовыхустанавливает |

|

|

сявразменееере10отв %личинысуммналога |

|

|||

добычуполезныхископаемыхврасчетенасреднегмощностьбыдоирганизациищейвую |

|

|

|

|

|||

14регу. плзаатежиярныепользовнедр:Разрегумниерыплзаатежярныхпользовнедрй амние |

|

|

|

|

|||

определяютсяв |

зависимотэкономстико |

-географиразмеракихусловий, участканедр,видаполезного |

|

||||

ископаемого,продолж |

-тиработ,степенигеологическойизучтернности |

|

-иистепериска.Овзымаютсяниза |

||||

предоставлениеисключ |

-ныхправпольз |

-лямнедр: |

|

|

|

||

- напоискоцен |

|

кум/ж |

|

|

|

|

|

-разведкуполезныхископаемых

-геологическоеизучение

-оценкупригодностиучастковнедрдлястроительстэксплуатациисооружений,несвязанныхдобычей полезныхископаемых.

15плз.геологата.инф |

|

-цию:полученнуюотфедер.органов |

|

|

|

16сбор. |

заучастиевконкурсахаукционах. |

|

|

||

17плз.выдачуталицензии. |

|

|

|

||

Былиотмененыследующиеналоги |

: |

|

|

||

- Налогнареализациюорюче |

-смазочныхматериалов |

|

|||

- акцнанефтьисжиженныйзгаз |

|

|

|

||

- налвоспроизводствогминерально |

|

-сырьевойбазы |

|

||

Льготнаясистеманалого |

|

обложенияСРП() |

– явл-сядогов,соотвром |

-виискотоРФпредоставляетымсубъекту |

|

предприним.Деят |

-ти( нвест)навозмезднойосруиоповеа.срокисед.прлючнапова,разведкуискит,добычу |

|

|||

минерсырьяучасткельногонедр,указанномвсоглашении |

|

|

,инаведениесвязанныхэтимработ,инвестор |

||

обязосущется |

|

-тьпроведеуказаработзасвойнсчетиеныхнасвойриск. |

|

|

|

Привыпсолненииглашенияинвесторуплачивает: |

|

|

|

||

- разовыеплатежизапользовнедраиступленииемсобытий,определенныхвсог |

|

лашениилицензии |

|||

(бонусы), |

|

|

|

|

|

-плзгеологичату информациюе,драхскую

-ежегоплатежизадоговорнуюныеакваториюучасткиморскогодна,уплачиваемыепорядке,установленном

соглашениемвсоответствиизаконодательствомРоссийскойФедерациина |

туподписсогл, ашения |

-сборзаучастиевконкурсеаукционе( ),

-сборзавыдачулицензии,

-регуплзаатежиярныепользовренталсенедр( ),ами

-компенсациюрасходовгосударстванапоискиразведкуполезныхископаемых,

-компенсациюущерба,при чиняемоговрезультатевыполнениярабс глашениюткоренныммалочисленным нарРоссийскойдамФедерациивместихтр хпроживанияцх нногозяйствендеятель.Суммынойсти

указанныхпл,такжетежейсрокиихуплатыопределяютсяуслсоглашениявиями |

. |

- НДС |

|

- налогприбыль |

|

- налогимущество |

|

- ЕСН. |

|

|

| vk.взимаcom/id446425943формед тсянплатежейжных,ввидедобытойпр |

|

|

|

vkПлата.com/club152685050запользовнедрамние |

|

-цииНГ(),бывают |

||||

разовымирегулярными. |

|

Платазаправонапоискиценку,разведкуместорождений |

|

(ренталс) |

– регулярны |

|

платеживтеченпериодавсегопроведениях(1 |

|

|

-2%поискоценка[], 3 |

-5%разведка]сметной[ стоимрабв ости |

|

|

зависимостиотплощад,времени)Конкретный. размерплатежаопр |

|

|

|

-сяпорез |

-таумк/ ционаонкурсаорг, ми |

|

предостав-щимилицензию. |

Платежи заправонадобычуроялти( ) |

– разовыеирегулярт вчесрокаегониеые |

|

|||

добычи,составляют6 |

-16%отст |

|

-титоварногосырья. |

|

|

|

73Налогинедропользователей

Налогиорганизацийвсех():

-налогприбыль

-налогимуществоорганизаций

-земельныйналог

-траналспортныйг

-НДС

Всоставспецифическойгруппыналоговиныхобязательныхплатежейопред, сп ляющейцифическуюналоговую |

|

|

|

нагрузкунефтегазокомплексаРоссии,следуетвогоключитьследующиеналогиплатежи: |

|

|

|

- налдополезныхбычугископаемыхг( |

лава26НалкоРФговогодекса); |

|

|

- таможенныепошлинысборыЗакон( РФот21№.055003.1993 |

-1Отаможенном« тарифе»,далее |

- ЗаконО« |

|

таможенномтарифе»); |

|

|

|

- акцизыглава( 22НалкоРФговогодекса). |

|

|

|

• |

Наоперацииспрямогонбензином(10рублейза229то1ым |

нну) |

|

• |

Дизельнымтопливом(зависитоткласса) |

|

|

• |

Моторнымимаслами(7рублей509затонну1 ) |

|

|

• |

Автомоббенззависит( отклассаномльным) |

|

|

• Топечныливомбытовым,вырабатываемымдизельныхфракцийпрямойперегонкиили() |

|

|

|

|

вторичногопроисхождения,кипящихинте |

рвалетемпературот280до360градусовЦельсия. |

(5 |

|

860рублейзатонну1 ) |

|

|

- водныйналогпри(использованииводонапорногорежима) |

|

|

|

Необходотмет,чтоспецифичмотьналогноваярузкаескаяфтеготропределяетсяаслизовойнепростой |

|

|

|

суммойуказналонных |

говипл,аварьируетсятежейнаоснованииихсочетанийзавотспецифсимостики |

|

|

деятельности,стадиипро процессазврядадственногоиныхсущеусловий.Тактвенных,например,таможенные |

|

|

|

пошлинысборывозникаютне сехлучаяхдобычиуглеводородов |

,атольковтомслучае,еслидобывающая |

||

организсамабудетреалцдобиязовыватьс заграницурьетое. |

|

|

|

НДПИ |

|

|

|

Налогоплатеналд погабычулископаеезныхьщикдалнастоящей( в мглавеиых |

|

- налогоплательщики) |

|

признаютсяорганизациндивипредиуальные |

приниматели,признавапользованедрсоомыетселямиветствии |

|

|

законодательством |

|

|

|

НДПИнефть=470рублейначинаяс( января1 2013года)затондобытойнефтиуобезвоженной,обессоленнойи |

|

|

|

стабилизирова.Приэтомуказаннаяналоговнойставкумнакоэффицожается,характдинамикуеризующийнт |

|

|

|

мировыхценнанефтьКц(),накоэффици,характстевыработапеньризующийнтконкретногоучасткаедрности |

|

|

|

(Кв),инакоэффици,характвеличинуризующийнт |

запасовконкретногоучастканедрКз(), |

|

|

Коэффиц,характердинамикунтценровыхзующийнефтьКц(),ежемесячноопределяется |

|

|

|

налогоплательщикомсамостоятельумножетемсреднегоза ия |

налоговыйпериод |

уровняценнефтисорта |

|

"Юралс",выраженногодоллСША,збаррельрахЦ(),умен15,наьшсредзначениезаналоговыйее |

|

|

|

период курсадоллара |

СШАкрублюРоссийФедер,ускойтанавции |

ливаЦентральныммогобанкомР ссийской |

|

ФедерацииР(),деленна261:я |

|

|

|

Коэффици,харакстевыработанностипеньризующийнтзапасовконкретногоучастканедрКв(), определяетсяналогоплавпорядке,установленнельщикомнастоящипункт. ом

Вслучае,если степеньвыработанностизапасовконкретногоучастканедрбольшеилиравна0,8именьшеили равна1,коэффициентКврассчитываетсяпоформуле:

где N - сумманакопленнойдобычинефтиконкручасткенедрвключая(тномпотерипридобыче) данным государственногобалансазаполезныхасовископаемыхутверждгоду,предшествующемнногогодуналогового периода;

V - начальныеизвлекзапнефти,утвержденныесыемыеустановленномпорядкеучетомприроста

списанзапасовнефти( сключениемясписаниязапа совдобытойнефтипотерьпридобыче)иопркакделяемые суммазапк тегорийсовА,В,С1С2поконкретнучанедрвсоткуответствиимуданнымигосударственного балансазаполезископаемыхасовнянваря1 2006года.

Вслучае, литепеньвыработа нностизапасовконкретногоучастканедрпревышает1,коэффКв ицниентмается равным0,3.

Коэффици,характеризующийвеличизапасовнтконкретногоучастканедрКз(),определяется

налогоплавпорядке,установленнельщикомнастоящипункт. ом |

|

|

|

||

vk.com/club152685050Вслучае, сливелиначизвлекинаальныхзап|нефтиvk(совемых.com/id446425943 |

Vз)поконкретномуучасткунедрменьше5 |

||||

млн.тоннистепеньвыработазапасовСвз()конкретногоучастканоснедр,определяемаяи впорядке,установленном |

|

|

|||

настоящимпункто,меньшеилиравна0,05,коэффициен |

|

тКзрассчитываетсяпоформуле: |

|||

где Vз - начальныеизвлекзапнефтивмлнсыемые.тоннсточностьюдо3 |

|

-гознакапослезапятой,утвержденные |

|||

установленномпорядкеучетомпрсписанрозапасовтанефти( сключениемясписаниязапасовдобытой |

|

|

|||

нефтиипотерьпридобыче)иопркаксуммаделяемыезапк тегорийсовА,В,С1С2поконкретномуучасткунедр |

|

|

|||

поданнымгосудбазарственнлансаполезныхасовиск,утверждпаемыхгогоду,предшествующемнногогоду |

|

|

|||

налоговпериода. го |

|

|

|

|

|

НДПИгаз |

=рублей647( |

напериодсянваря1 по31екабря2014годавключитель),рублей679начи( сянваря1 аяо |

|

||

2015года)затоннудобытогогазовогоконденсатаизвсехвидовместорожденийуглеводородногосырья; |

|

|

|||

74целизадачифинансовогоменеджмента |

|

|

|

||

Льготнаясистема |

налогообложенияСРП() |

– явл-сядогов,соотвром |

-виискотоРФпредоставляетымсубъекту |

||

предприним.Деят |

-ти(нвест)навозмезднойосруиопаове.срокисед.прлючитнапоискива,разведку,добычу |

|

|||

минерсырьяучасткельногонедр,указанномвсогла |

|

шении,наведениесвязанныхэтимработ,инвестор |

|||

обязосущется |

|

-тьпроведеуказаработзасвойнсчетиеныхнасвойриск. |

|

|

|

Привыпсолненииглашенияинвесторуплачивает: |

|

|

|

||

- разовыеплатежизапользовнедраиступлениимсобытий,определенных |

|

всоглицашензии |

|||

(бонусы), |

|

|

|

|

|

-плзгеологичату информациюе,драхскую

-ежегоплатежизадоговорнуюныеакваториюучасткиморскогодна,уплачиваемыепорядке,установленном

соглашениемвсоответствиизаконодательствомРоссийскойФедерации |

надатуподписсогл, ашения |

-сборзаучастиевконкурсеаукционе( ),

-сборзавыдачулицензии,

-регуплзаатежиярныепользовренталсенедр( ),ами

-компенсациюрасходовгосударстванапоискиразведкуполезныхископаемых,

-компенсацию ущерба,причиняемврезультатевыполнениярабсгоглашениюткоренныммалочисленным нарРоссийскойдамФедерациивместихтр хпроживанияцх нногозяйствендеятель.Суммынойсти

указанныхпл,такжетежейсрокиихуплатыопределяютсяусловиями |

|

соглашения. |

|||

- НДС |

|

|

|

|

|

- налогприбыль |

|

|

|

|

|

- налогимущество |

|

|

|

|

|

- ЕСН. |

|

|

|

|

|

Платазапользовнедрамине |

|

взимаформед тсянплатежейжных,ввидедобытойпр |

|

-цииНГ(),бывают |

|

разовымирегулярными. |

Платазапрнпоискивоценку,разведкуместорождений |

|

(рента лс) – регулярные |

||

платеживтеченпериодавсегопроведениях(1 |

|

-2%поискоценка[ ], 3 |

|

-5%разведка]сметной[ стоимрабв ости |

|

зависимостиотплощад,времени)Конкретный. размерплатежаопр |

ию. Плзапртежинадобычувороялти( ) |

-сяпорез |

-таумк/ ционаонкурсаорг, ми |

||

предостав-щимилиценз |

– разовыеирегулярт вчесрокаегониеые |

||||

добычи,составляют6 |

-16%отст |

-титоварногосырья. |

|

|

|

Финаменеджментпредставлявыработкисовыйсобойпроцессуправлениялиф |

74. целизадачифинансовогоменеджмента |

|

инансамиосуществление |

||

|

|

||||

воздействияфинансыпомощьюетодоврычагов |

|

финансовогомеханизма |

длядостиженпоставленнойцели. я |

||

Цельюфинансовогоменеджментаявляетсямаксимизация |

прибыли,благосостоянияпредприятияпомощью |

||||

рациональной финансовойполитики |

. |

|

|

||

Задачифинансовогоменеджмента: |

|

|

|

|

|

11. |

Обеспечениенаиболееэффективногоиспол |

ьзовафинресурсовансовыхия. |

|

|

|

12.Оптимизацияденежнобор. огота

13.Оптимизациярасходов.

14. |

Обеспечеминимизациифи иеансового |

риска напредприятии. |

15. |

Оценкапотенциальныхфинансовыхвозможностей |

предприятия. |

16.Обеспечение рентабельности предприятия.

17. Задачивобласти |

антикризисногоуправления |

. |

18.Обеспечениетекущейфинансовойустойчивостипредприятия.

Основпринципамифинансовогоыми |

менеджментаявляются: |

•Финсамостонсоваяпредприятия. тельность

•Самофинансирование предприятия.

•Материальнаязаинтепредприятияесованность.

•Материальнаяответственность.

Обеспечениерисковфинансорезерва. ыми