Введение в многомерный статистический анализ / page175-212 / part2 / part2

.doc6.5. Классификация наблюдений в случае двух

многомерных нормальных генеральных совокупностей,

параметры которых оцениваются по выборке

6.5.1. Критерий классификации. До сих пор мы предполагали, что распределения обеих генеральных совокупностей известны точно. Но в большинстве приложений этой теории эти распределения являются неизвестными, но они могут быть получены из выборок, по одной из каждой генеральной совокупности. Сейчас мы рассмотрим случай, когда у нас есть выборка из каждой нормальной генеральной совокупности, и нам нужно использовать эту информацию для того, чтобы решить, над какой из этих двух генеральных совокупностей произведено другое наблюдение.

Пусть

![]() и

и

![]() —

выборки

из совокупностей N(

—

выборки

из совокупностей N(![]() )

и

)

и

![]() соответственно. На основе этой информации

нам нужно классифицировать наблюдение

х

как

наблюдение над

соответственно. На основе этой информации

нам нужно классифицировать наблюдение

х

как

наблюдение над

![]() ,

или над

,

или над

![]() .

Очевидно,

наилучшими оценками

.

Очевидно,

наилучшими оценками

![]() и

и

![]() (2)

являются соответственно

(2)

являются соответственно

![]() и

и

![]() ,

а лучшей оценкой матрицы

,

а лучшей оценкой матрицы

![]() является матрица S,

определяемая

из условия

является матрица S,

определяемая

из условия

![]() (1)

(1)

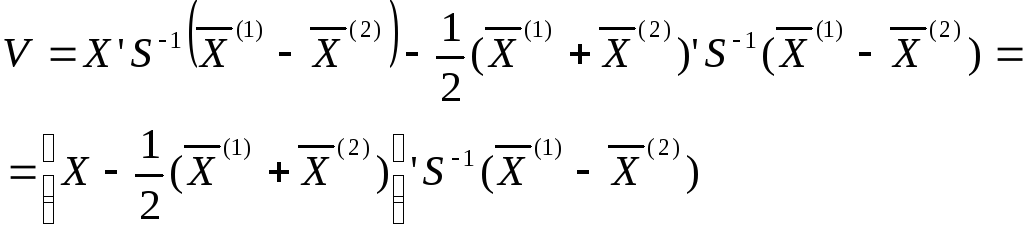

Подставив эти оценки параметров в (5) § 6.4, получим

![]() .

(2)

.

(2)

Первый член (2) является дискриминантной функцией, полученной по двум выборкам

[предложено Фишером [5]]. Это — линейная функция, имеющая наибольшую «дисперсию между выборками» относительно «дисперсии внутри выборок. Мы предлагаем использовать (2) в качестве критерия классификации таким же образом, как используется (5) § 6.4.

В случае, когда распределения, соответствующие генеральным совокупностям, известны, можно доказать, что критерий классификации является наилучшим в том смысле, что он дает минимум математического ожидания потерь в случае известных априорных вероятностей, и образует класс допустимых методов, когда априорные вероятности неизвестны. Использование (2) не может быть оправдано таким же образом. Интуитивно, однако, кажется разумным, что (2) дает хороший результат. В § 6.5.5 предлагается другой критерий.

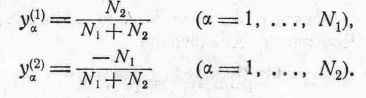

Предположим,

что x1

. . .,xN

есть

выборка либо из

![]() ,

либо

из

,

либо

из

![]() 2,

и нам нужно классифицировать эту выборку

как целое. Определим S

уравнением

2,

и нам нужно классифицировать эту выборку

как целое. Определим S

уравнением

![]() (3)

(3)

где

![]() .

(4)

.

(4)

Тогда величина, дающая критерий, будет такой:

![]() .

(5)

.

(5)

Можно показать, что чем больше N, тем меньше вероятности ошибочной классификации.

6.5.2.

0

распределении величины V.

Пусть для случайных X,

![]() ,

,

![]() и

S

и

S

.

(6)

.

(6)

Распределение

величины V

слишком

сложно. Оно зависит от объемов выборок

и неизвестного параметра

![]() .

Пусть

.

Пусть

![]() , (7)

, (7)

Y

=![]() .

(8)

.

(8)

Тогда

V = Z'S-1Y. (9)

Математическое

ожидание Y

равно

![]() ,

а ковариационная матрица есть

[(1/N

,

а ковариационная матрица есть

[(1/N![]() )+(1/N

)+(1/N![]() )]

)]![]() .

Вектор Z

распределен нормально со средним

значением

.

Вектор Z

распределен нормально со средним

значением

![]() , (10)

, (10)

если

X

принадлежит генеральной совокупности

![]() ,

и

,

и

![]() , (11)

, (11)

если

X

принадлежит генеральной совокупности

![]() 2.

Ковариационная матрица в любом случае

равна [1+l/(4/N

2.

Ковариационная матрица в любом случае

равна [1+l/(4/N![]() )+1/(4N2)]

)+1/(4N2)]![]() .

Ковариация между векторами Z

и Y

равна

.

Ковариация между векторами Z

и Y

равна

![]() (12)

(12)

Если

![]() =

N2,

то

эта ковариация равна нулю. Легко видеть,

что в этом случае распределение V

для

X

из

=

N2,

то

эта ковариация равна нулю. Легко видеть,

что в этом случае распределение V

для

X

из

![]() совпадает с распределением — V

для X

из

совпадает с распределением — V

для X

из

![]() 2.

Поэтому, если V

2.

Поэтому, если V![]() 0

есть

область классификации наблюдения как

наблюдения над

0

есть

область классификации наблюдения как

наблюдения над

![]() ,

то вероятность ошибочной классификации

при условии, что X

принадлежит

,

то вероятность ошибочной классификации

при условии, что X

принадлежит

![]() ,

равна

вероятности ошибочной классификации

при условии, что X

принадлежит

,

равна

вероятности ошибочной классификации

при условии, что X

принадлежит

![]() 2.

2.

Распределение V рассмотрено Андерсоном [4], Ситгривесом [1] и Вальдом [2].

6.5.3.

Асимптотическое

распределение

величины V.

В

случае, когда объемы N![]() и

N2

выборок, произведеных из совокупностей,

распределенных N(

и

N2

выборок, произведеных из совокупностей,

распределенных N(![]() )

и

)

и

![]() ,

велики, то можно использовать предельные

распределения. Поскольку

,

велики, то можно использовать предельные

распределения. Поскольку

![]() есть

среднее значение выборки, состоящей из

есть

среднее значение выборки, состоящей из

![]() независимых

наблюдений над совокупностью,

распределенной N(

независимых

наблюдений над совокупностью,

распределенной N(![]() ),

то, как известно,

),

то, как известно,

![]() . (13)

. (13)

Точное

определение (13) следующее: для любых

положительных

![]() и

и

![]() можно найти такое N,

что для всех N

можно найти такое N,

что для всех N![]() N

N

![]() (14)

(14)

(см. задачу 12 главы 3). Это можно доказать, используя неравенство Чебышева. Аналогично

![]() . (15)

. (15)

plimS

=

![]() , (16)

, (16)

когда

![]() ,

N2

,

N2![]() ,

или

когда и N1

и N2

,

или

когда и N1

и N2![]() .

Из (16) получаем

.

Из (16) получаем

plimS![]() . (17)

. (17)

так как пределы сумм, разностей, произведений и отношений случайных величин по вероятности равны суммам, разностям, произведениям и отношениям соответствующих пределов, если только предел каждого знаменателя отличен от нуля (Крамер, [2], стр. 281). Далее

![]() (18)

(18)

(19)

(19)

Отсюда

следует, что предельное распределение

V

является

распределением U.

Для

достаточно больших выборок из

![]() и

и

![]() 2

величину можно использовать так же, как

если бы мы точно знали распределение

генеральных совокупностей, и при этом

мы допускаем лишь небольшую ошибку.

(Этот результат впервые был получен

Вальдом [2].)

2

величину можно использовать так же, как

если бы мы точно знали распределение

генеральных совокупностей, и при этом

мы допускаем лишь небольшую ошибку.

(Этот результат впервые был получен

Вальдом [2].)

Теорема

6.5.1. Пусть

величина V

определена равенством (6),

где

![]() —

среднее значение выборки объема n

—

среднее значение выборки объема n

![]() из

совокупности N(

из

совокупности N(![]() ),

),

![]() — среднее

значение выборки объема N2

из

совокупности N (

— среднее

значение выборки объема N2

из

совокупности N (![]() ),

S

— оценка

),

S

— оценка

![]() ,

полученная

по объединенной выборке. Тогда предельным

распределением V

при N1

,

полученная

по объединенной выборке. Тогда предельным

распределением V

при N1![]() и

и

![]() будет

будет

![]() ,

если

X

распределен N(

,

если

X

распределен N(![]() ),

и

),

и

![]() ,

если

X

распределен

,

если

X

распределен

![]() .

.

6.5.4. Другой вывод критерия. Удобный мнемонический метод вывода критерия основан на использовании регрессии фиктивной величины (предложено Фишером [5]). Пусть

Найдем

формально регрессию на величины

![]() ,

выбрав

такой вектор b,

который

дает минимум величины

,

выбрав

такой вектор b,

который

дает минимум величины

![]() (20)

(20)

где

![]() (21)

(21)

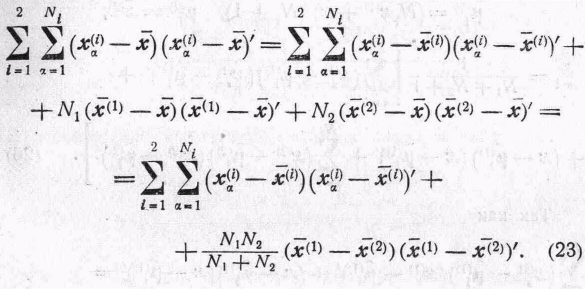

«Нормальные уравнения» будут такими:

(22)

Матрицу, которая умножается на b, можно записать в виде

Поэтому (22) можно записать в следующем виде:

![]() (24)

(24)

где

![]() (25)

(25)

Так

как (![]() )'b—

скаляр,

то вектор b,

являющийся

)'b—

скаляр,

то вектор b,

являющийся

решением

(24), пропорционален вектору

![]() .

.

(26)

(26)![]() есть

выборка из совокупности

есть

выборка из совокупности

![]() и

и

![]() — выборка

из совокупности

— выборка

из совокупности

![]() .

Конкурирующая составная гипотеза

состоит в том, что

.

Конкурирующая составная гипотеза

состоит в том, что

![]() — выборка

из совокупности

— выборка

из совокупности

![]() ,

а х,

,

а х,

![]() — выборка из совокупности

— выборка из совокупности

![]() ;

;

![]() ,

,

![]() и

и

![]() неизвестны. Если справедлива первая

гипотеза, то оценками наибольшего

правдоподобия для

неизвестны. Если справедлива первая

гипотеза, то оценками наибольшего

правдоподобия для

![]() ,

,

![]() и

и

![]() будут

будут

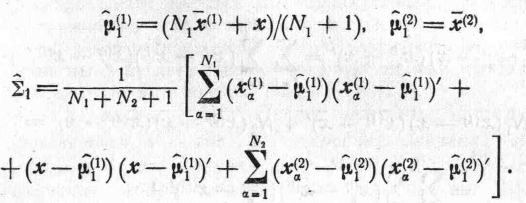

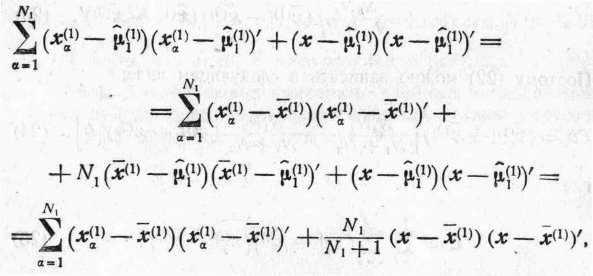

Так как

(27)

то

![]() ,

можно выразить таким образом:

,

можно выразить таким образом:

![]() (28)

(28)

где С определяется по формуле (25). Если предположить, что справедлива конкурирующая гипотеза, то (вследствие симметрии) получим следующие оценки наибольшего правдо подобия для параметров: .........

(29)

(29)

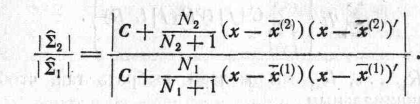

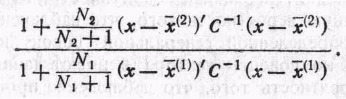

Следовательно, отношение правдоподобия равно (N1 +N2 +1)/2-й степени

(30)

Это отношение может быть записано также в виде

(31)

(31)

Область,

при попадании в которую наблюдение

классифицируется как выборка из

![]() ,

состоит

из тех точек, для которых отношение

(31) больше заданного числа.

,

состоит

из тех точек, для которых отношение

(31) больше заданного числа.