Обзор рынка авиаперевозок

.pdfvk.com/id446425943

Обзоррынка страхования вРоссии

2018 год

КПМГ в России и СНГ

kpmg.ru

vk.com/id446425943

2 Обзор рынка страхования в России | 2018 год

Введение

Юлия Темкина

Партнер, руководитель практики по работе со страховыми компаниями КПМГ в России и СНГ

КПМГ представляет девятый ежегодный обзор страхового рынка в России, в котором мы приводим мнения руководителей страховых компаний по поводу ожидаемых тенденций развития российского страхового рынка.

2017 год снова принес страховщикам рекордные сборы по страхованию жизни, которое стало крупнейшим видом страхования, в то время как объем сборов по общему страхованию незначительно сократился.

Многие крупные сегменты рынка общего страхования: Каско, ОСАГО, страхование имущества и страхование ответственности показали снижение продаж, которое частично было компенсировано ростом страхования от несчастных случаев. Регулятор пристально наблюдает за сложной ситуацией на рынке ОСАГО и держит руку на пульсе в отношении растущих продаж инвестиционного страхования жизни.

По мнению страховщиков, страхование жизни останется драйвером роста рынка в ближайшие год-два, а повышение тарифов по ОСАГО и ожидаемый рост продаж новых автомобилей положительно повлияют на динамику общего страхования. Подтолкнуть к развитию рынок общего страхования способны новые технологии, которые, несмотря

на многочисленные препятствия, планируют внедрять все опрошенные респонденты.

Убыточность по ОСАГО ожидаемо выросла под влиянием прошедших в прошлых годах регуляторных изменений, а убыточность Каско остается на достигнутом годом ранее оптимальном уровне. Наиболее рентабельными из крупных сегментов остаются страхование имущества, строительно-монтажных рисков, ответственности перевозчиков и грузов и прочие корпоративные виды страхования.

Мы предлагаем вам подробнее ознакомиться с результатами нашего исследования и надеемся, что они будут вам полезны. Отдельно хотелось бы поблагодарить всех наших респондентов, а также коллег, которые внесли свой вклад в подготовку данного обзора.

С уважением,

Юлия Темкина

Руководитель практики по работе со страховыми компаниями КПМГ в России и СНГ

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

|

Содержание |

04 |

Основные выводы |

06 |

Развитие рынка страхования |

14 |

Новые технологии |

16 |

Регулирование рынка |

20 |

Убыточность и расходы |

26 |

Автострахование |

30

36

Страхование жизни

Корпоративное страхование

vk.com/id446425943

4 Обзор рынка страхования в России | 2018 год

Основныевыводы

В 2018 году, согласно ожиданиям респондентов, рынок страхования вырастет на 7% в основном за счет страхования жизни.

Вместе с тем страховщики находятся в поиске точек роста для общего страхования, исследуя возможности таких мер, как разработка новых продуктов и более тщательная работа с клиентами. В роли драйверов рынка страхования иного, чем

страхование жизни, респонденты видят развитие новых технологий,

вкоторые они планируют инвестировать много времени и ресурсов

вближайшей перспективе.

Большинство страховщиков возлагает немалые ожидания на новые технологии, поскольку они могут помочь нарастить портфели, а также снизить убыточность и расходы.

Несмотря на имеющиеся препятствия, в первую очередь связанные с преодолением текущих сложностей, руководители страховых компаний планируют выделить средства на внедрение инновационных страховых решений. Развитие новых технологий в мире происходит более быстрыми темпами, чем в России, что позволяет отечественным страховщикам использовать опыт зарубежных коллег для успешного внедрения уже опробованных технологий.

Фактический уровень административных и аквизиционных расходов в 2017 году оказался ниже ожидаемого, что говорит об эффективности принятых компаниями мер по их сокращению.

Несмотря на то что меры, принятые страховщиками для сокращения административных и аквизиционных расходов, в целом оказались эффективными, прогнозы руководителей страховых компаний относительно уровня расходов на 2018 год менее оптимистичны. В 2018 году ожидается рост как аквизиционных, так и административных расходов. Одной из его причин является конкуренция между страховщиками за прибыльные линии бизнеса на рынке общего страхования. При этом резко возрос процент компаний, собирающихся применять меры по сокращению аквизиционных расходов в отношении портфеля страхования жизни.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

5 |

|

|

|

Ситуация на рынке ОСАГО продолжает осложняться, убыточность сохраняется на высоком уровне.

Впервые за продолжительный период времени данный сегмент показал падение собранной премии.

В связи с этим регулятор планирует провести поэтапную либерализацию тарифов, начав с расширения тарифного коридора по ОСАГО. Большинство руководителей страховых компаний считают, что данные меры окажут позитивное влияние на развитие рынка и приведут к здоровой конкуренции.

Страховщики стремятся удержать рентабельность всего сегмента автострахования за счет высокой рентабельности Каско. В прошлом году респонденты прогнозировали рекордно низкую убыточность по Каско. Ожидания страховщиков касательно коэффициента убыточности оправдались, и на данный момент треть опрошенных считают этот уровень убыточности оптимальным.

В последние годы рынок Каско не показывал роста. Однако в 2018 году страховщики планируют сфокусироваться на увеличении объема портфеля и отдают приоритет повышению уровня удержания клиентов.

В 2017 году сегмент страхования жизни занял лидирующую позицию на рынке страхования.

Его доля в собранной премии составила 26%. Активное развитие рынка страхования жизни продолжается, однако страховщики полагают, что пик пришелся на 2016 год, и далее темп роста не будет таким интенсивным.

Инвестиционное страхование жизни (ИСЖ) является основным драйвером роста рынка страхования жизни, однако большинство респондентов считают, что популярность данного продукта в ближайшие 2–3 года пойдет на спад. По причине имеющихся неопределенностей в выплатах по полисам ИСЖ регулятор предлагает некоторые меры, направленные на ужесточение

регулирования данного сегмента, которые неоднозначно были восприняты страховщиками. Наиболее негативную реакцию вызвало обязательное категорирование потенциальных потребителей ИСЖ перед предложением продуктов.

Корпоративные виды страхования обладают высокой рентабельностью, но занимают относительно небольшую долю рынка.

Опрошенные страховщики допускают незначительное снижение тарифов по страхованию ответственности членов СРО, ответственности перевозчиков и грузов, строительно-монтажных рисков и корпоративного имущества, что может привести к росту убыточности, но позволит нарастить портфели за счет проникновения в сегменты малого и среднего бизнеса.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

6 Обзор рынка страхования в России | 20187 год

Развитиерынка страхования

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 20187 год |

7 |

|

|

|

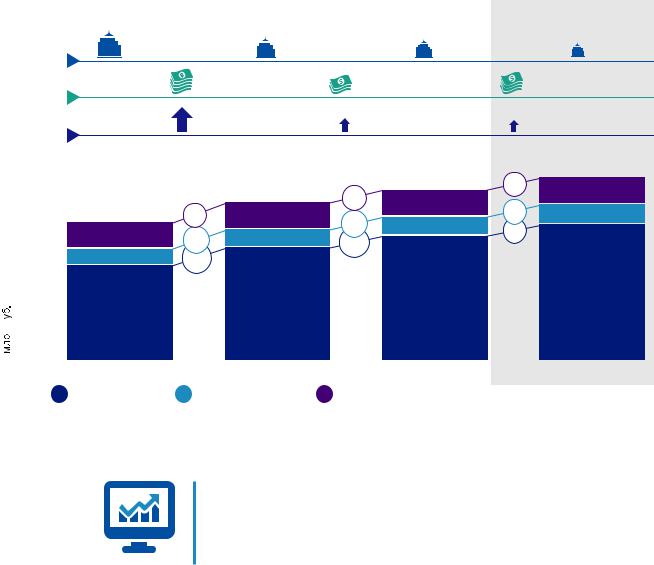

Сборы премий в разрезе по основным группам участников

Количество

страховых

компаний

Инфляция

Среднегодовой темп роста

1 400

1 200

1 000

800

600

400

200

200

0

|

|

|

|

|

|

Прогноз |

326 |

|

251 |

|

217 |

|

168 |

|

5% |

|

3% |

|

4% |

|

|

15% |

|

8% |

|

7% |

|

|

|

|

|

|

-1% |

14% |

|

|

|

0% |

15% |

|

|

|

+5% |

16% |

+9% |

10% |

||

|

+8% |

10% |

||||

18% |

+6% |

10% |

+9% |

|

||

+10% |

|

|

|

|||

11% |

+19% |

|

|

|

|

|

|

|

74% |

|

75% |

|

76% |

71% |

|

|

|

|

|

|

|

|

|

|

|

|

2015 год |

2016 год |

2017 год |

2018 год |

Топ-10 |

Топ-11–20 |

Остальные компании |

|

Источник: Центральный Банк РФ, анализ КПМГ.

Страховые сборы в 2017 году выросли на 8%, как и предполагали участники прошлогоднего опроса (ожидания по росту рынка составляли 7%).

Традиционно наибольший вклад в рост рынка обеспечила первая десятка

страховщиков, увеличив свою долю до 75%. При этом, если укрепление позиций Топ-10 игроков полностью соответствует прошлогодним ожиданиям, то незначительная потеря первой пятеркой страховщиков доли рынка идет вразрез

с ожидавшейся консолидацией. По итогам 2017 года доля Топ- 5 страховщиков снизилась до 51% рынка, что связано с потерей одним из крупнейших

страховщиков — «Росгосстрах» — 5% рынка и с более активным развитием страхования жизни страховщиками из второй пятерки игроков.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

8 Обзор рынка страхования в России | 2018 год

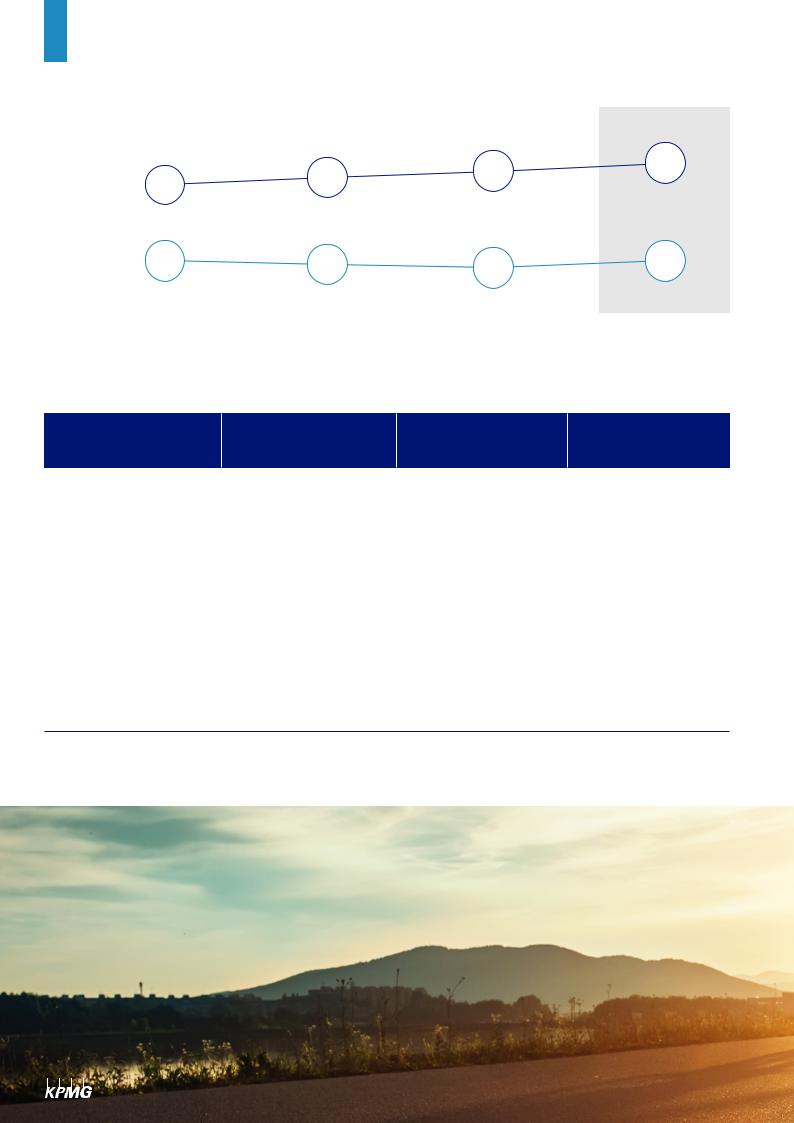

Уровень консолидации страхового рынка

80% |

Топ-10 |

|

|

75% |

74% |

||

71% |

|||

70% |

|||

|

|||

65% |

|

|

|

60% |

Топ-5 |

|

|

|

|

||

55% |

53% |

52% |

|

50% |

|||

|

2015 год |

2016 год |

Источник: Центральный Банк РФ, анализ КПМГ

|

Прогноз |

75% |

76% |

|

51% |

52% |

|

|

2017 год |

2018 год |

Топ-10 российских страховых компаний по объему сборов за 2017 год

Компания |

Долярынкав2017году |

Изменениесборовпремий |

Изменениедолирынка |

|

в2017году |

в2017году |

|||

|

|

|||

СОГАЗ |

13,3% |

15,8% |

0,9 п.п. |

|

|

|

|

|

|

Росгосстрах |

11,0% |

(23,1)% |

-4,5 п.п. |

|

|

|

|

|

|

АльфаСтрахование |

9,8% |

33,8% |

1,9 п.п. |

|

|

|

|

|

|

Сбербанк Страхование |

8,9% |

53,0% |

2,6 п.п. |

|

|

|

|

|

|

ВТБ Страхование |

7,9% |

33,5% |

1,5 п.п. |

|

|

|

|

|

|

Ингосстрах |

7,3% |

(3,4)% |

-0,9 п.п. |

|

|

|

|

|

|

РЕСО-Гарантия |

7,0% |

1,8% |

-0,4 п.п. |

|

|

|

|

|

|

ВСК |

5,1% |

22,4% |

0,6 п.п. |

|

|

|

|

|

|

Ренессанс Страхование* |

3,9% |

15,7% |

0,2 п.п. |

|

|

|

|

|

|

Согласие |

2,7% |

(1,7)% |

-0,3 п.п. |

*Ренессанс Страхование в данной таблице включает Ренессанс Жизнь Источник: Центральный Банк РФ

© 2018 КПМГ. Все права защищены.

vk.com/id446425943 |

Обзор рынка страхования в России | 2018 год |

9 |

|

|

|

По оценкам респондентов, в 2018 году страховые сборы вырастут на 7% за счет Топ-20 страховщиков, причем уровень консолидации вырастет как в первой десятке, так и в первой пятерке игроков.

Все респонденты ожидают в текущем году сделки по слияниям

и поглощениям в сегменте Топ-10, что ускорит консолидацию рынка. В ближайшей перспективе ожидается покупка компанией «СОГАЗ» компании «ВТБ Страхование»1, после чего доля «СОГАЗ» составит более 20% рынка. Кроме того, согласно ожиданиям респондентов, продолжится сокращение количества страховщиков: в 2018 году ожидается уход с рынка порядка 50 компаний.

1 https://www.kommersant.ru/doc/3638464

Согласно оценке респондентов, стоимость игроков российского страхового рынка выросла относительно прошлого года. В соответствии с результатами проведенного опроса

мультипликатор2 для компании из Топ-10 вырос со значения 0,7 до 1,0,

а для более мелких участников –

с0,4 до 0,6, что говорит о том, что страховой рынок восстанавливает свою ценность для инвесторов после спада, вызванного прошедшим экономическим кризисом.

2 Коэффициент мультипликатора равен отношению рыночной стоимости компании к объему собранной премии

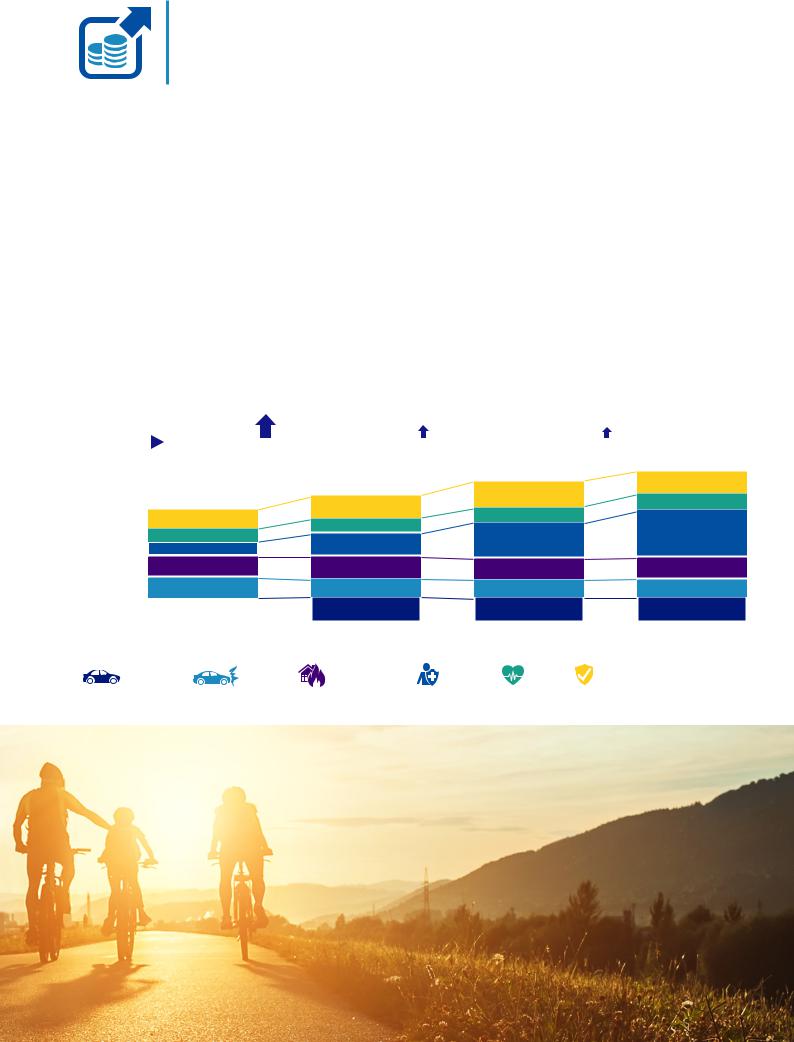

Сборы премий в разрезе линий бизнеса, млрд руб.

|

|

|

|

|

|

|

Прогноз |

Среднегодовой |

15% |

|

8% |

|

7% |

||

темп роста |

|

|

|

|

|

|

|

1 400 |

|

|

|

|

|

|

|

1 200 |

|

|

|

|

|

232 |

205 |

|

|

|

|

|

|

144 |

|

1 000 |

|

|

|

218 |

|

140 |

|

|

172 |

|

|

|

|||

|

|

|

138 |

|

|

||

800 |

|

|

|

|

|

||

|

129 |

|

|

|

432 |

||

|

|

|

|

332 |

|||

|

|

|

216 |

|

|||

600 |

|

130 |

|

|

|

||

|

|

|

|

|

|||

|

|

|

|

|

|

||

400 |

|

187 |

|

204 |

|

191 |

200 |

|

|

|

|

|

|

|

|

200 |

|

187 |

|

171 |

|

162 |

167 |

|

|

|

234 |

|

222 |

225 |

|

0 |

|

219 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

2015 год |

2016 год |

|

2017 год |

2018 год |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие виды (включая |

ОСАГО |

Каско |

Имущество |

Жизнь |

ДМС |

несчастные случаи |

||

и ответственность) |

|||||||

Источник: Центральный Банк РФ, анализ КПМГ.

© 2018 КПМГ. Все права защищены.

vk.com/id446425943

10 Обзор рынка страхования в России | 20187 год

Страхованиежизни

Основной точкой роста страхового рынка осталось страхование жизни, увеличившее за 2017 год сборы на 54%, что в два раза превысило прошлогодний прогноз респондентов. На фоне снижения сборов по автострахованию и страхованию имущества страхование жизни наращивает долю рынка, и в конце 2018 года, согласно ожиданиям респондентов, почти треть подписанных премий будут относиться к этому виду страхования. По мнению страховщиков, в течение ближайших двух лет страхование жизни будет показывать ежегодные темпы роста на уровне 30% и выше. Как и в предыдущие годы, динамичные темпы роста обеспечивает ИСЖ, полисы которого начинают продавать все больше и больше игроков.

Каско

Несмотря на рост рынка продаж автомобилей на рекордные 12%3 в 2017 году, на рынке Каско продолжается снижение премий4. Снижение страховщиками тарифов по Каско привело к росту спроса, который, однако, оказался недостаточно высоким, чтобы скомпенсировать спад средней стоимости полиса. В 2018 году сборы по Каско, согласно прогнозам страховщиков, вырастут на 3%, что ниже ожидаемого уровня инфляции (4%). Страховщики не ожидают снижения тарифов по Каско, которое могло бы спровоцировать реальный рост рынка за счет увеличения уровня проникновения полисов, поскольку стремятся сохранять прибыльность автострахования в совокупности.

ОСАГО

Рынок ОСАГО впервые за 6 лет продемонстрировал спад. Сборы премий в 2017 году снизились на 5% относительно 2016 года за счет ряда факторов, таких как, например, рост числа поддельных полисов и количества незастрахованных транспортных средств. Респонденты ожидают увидеть в 2018 году прирост премий по ОСАГО на 1% на фоне объявленного регулятором расширения тарифного коридора на 20%5. Осторожные ожидания страховщиков по росту сборов могут быть связаны с опасениями насчет дальнейшего снижения проникновения ОСАГО в связи подорожанием полисов для некоторых категорий граждан.

Страхованиеимущества

Вопреки прошлогодним ожиданиям респондентов, сборы по страхованию имущества упали на 7% (страховщики ранее прогнозировали рост на 5%). При этом страхование имущества физических лиц, как и ранее, демонстрирует уверенный рост (12% в 2017 году) в основном за счет ипотечного страхования квартир. Сборы по страхованию корпоративного имущества, наоборот, снизились на 13% в 2017 году. Причиной последнего могло стать как падение спроса на полисы корпоративного страхования имущества, связанное с продолжающимся выходом из экономического кризиса, так и снижение предложения, связанное с более аккуратным подходом страховщиков к анализу рисков с целью сохранения рентабельности данного бизнеса. В 2018 году страховщики ожидают прирост сборов по страхованию имущества на 5%.

3 https://www.vedomosti.ru/auto/articles/2018/01/15/747745-prodazhi-avtomobilei-virosli

4 Средняя премия снизилась с 47 тыс. руб. в 2016 году до 41 тыс. руб. в 2017 году. Центральный Банк РФ, анализ КПМГ

5 https://www.vedomosti.ru/finance/articles/2018/05/15/769532-osago-podorozhaet

© 2018 КПМГ. Все права защищены.