An Economist View_2019_Macro_Outlook_261118_RUS

.pdfvk.com/id446425943

Взглядэкономиста

ВладимирТихомиров, к.э.н., главный экономист

VTikhomirov@bcsgm.com

26 ноября 2018 г.

Изм. прогнозов BCS GM г/г %

если не указано иное

|

|

|

|

Нов.(ноя-18) |

|

Стар.(июн-18) |

Изм |

. |

||||||||

|

|

2017 |

|

2018 |

|

2019 |

|

2018 |

2019 |

|

|

|

||||

ВВП |

1.5 |

|

1.6 |

|

1.5 |

|

1.7 |

2.0 |

|

↓ |

||||||

Промпроизводство |

|

2.1 |

|

|

3.1 |

|

|

2.7 |

|

|

3.3 |

|

2.7 |

|

– |

|

Розн. торг. |

1.3 |

|

2.5 |

|

1.7 |

|

2.1 |

2.3 |

|

↓ |

||||||

Инвест. в осн. ср-ва |

|

4.4 |

|

|

4.1 |

|

|

3.9 |

|

|

3.5 |

|

4.1 |

|

↓ |

|

ИПЦ (кон. периода) |

2.5 |

|

4.0 |

|

4.2 |

|

4.0 |

3.7 |

|

↓ |

||||||

Реальн. расп. доходы |

|

-1.7 |

|

|

1.5 |

|

|

1.4 |

|

|

1.8 |

|

1.6 |

|

↓ |

|

Экспорт, $ млрд |

353.0 |

424.8 |

435.2 |

462.4 |

491.9 |

|

↓ |

|||||||||

Импорт, $млрд |

|

238.0 |

|

|

254.3 |

|

269.4 |

|

262.0 |

280.1 |

|

↓ |

|

|||

Тек. счет, $ млрд |

35.2 |

|

120.0 |

105.0 |

95.0 |

77.1 |

|

↑ |

||||||||

Дефицит, % от ВВП |

|

-1.4 |

|

|

3.0 |

|

|

2.1 |

|

|

2.1 |

|

1.7 |

|

↑ |

|

RUB/$ (средн.) |

58.3 |

|

61.7 |

|

62.9 |

|

62.0 |

61.8 |

|

↓ |

||||||

RUB/$ (кон. пер.) |

|

57.6 |

|

|

64.8 |

|

|

61.7 |

|

|

63.4 |

|

60.2 |

|

↓ |

|

Brent,$/барр.(срдн.) |

54.3 |

|

72.5 |

|

75.0 |

|

71.0 |

75.0 |

|

– |

||||||

СтавкаЦБ, %(кон. пер.) |

7.75 |

7.50 |

7.25 |

7.50 |

7.25 |

– |

|

Источники: Росстат, BCS GM |

|||||

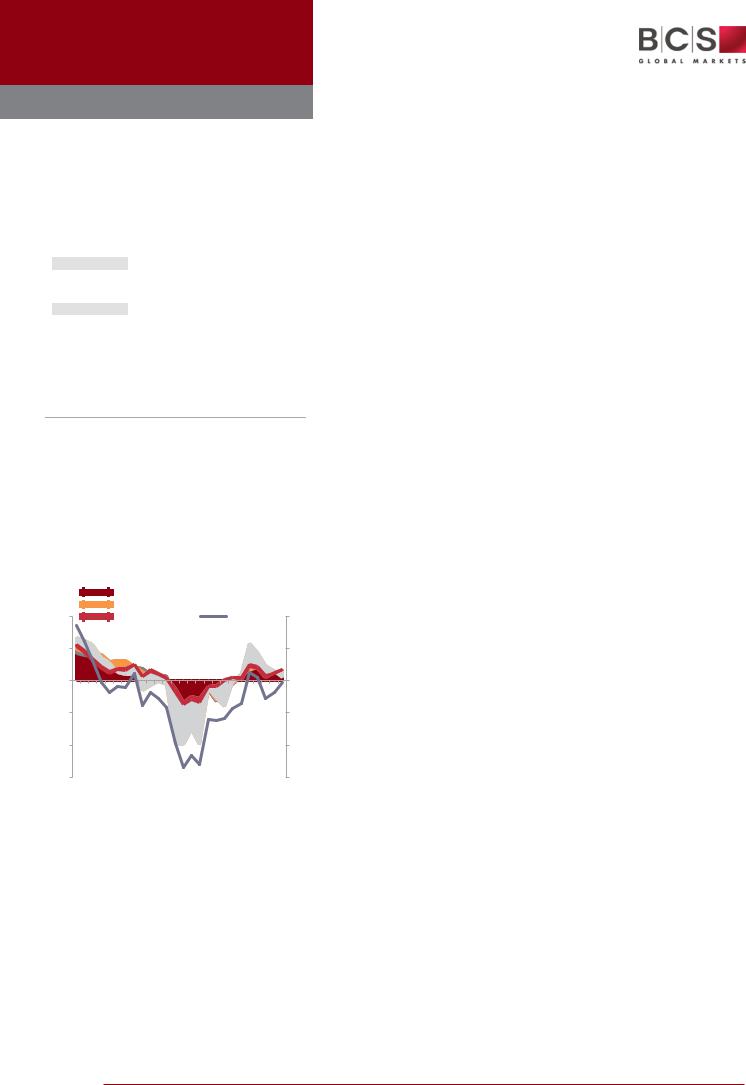

Драйверы роста по выпуску сдобавленной стоимостью, % г/г

Household consumption

Household consumption  Public spending

Public spending

Fixed investment |

|

Net exports |

|

10 |

Other |

GDP (RHS) |

6 |

5 |

|

|

4 |

0 |

|

|

2 |

-5 |

|

|

0 |

-10 |

|

|

-2 |

-15 |

|

|

-4 |

|

1Q12 4Q12 3Q13 2Q14 1Q15 4Q15 3Q16 2Q17 1Q18 |

|

|

|

|

Источники: Росстат, BCS GM |

|

+ 7 (495) 785-53-36 www.bcsgm.com

2019г. – играсо многими неизвестными

Российская экономика уверенно перешла в защитный режим, который,

вероятно, продержится до конца следующего года – рост ВВП, как мы ожидаем, замедлится и останется в районе текущих 1.5%. Российские власти, столкнувшись с многочисленными трудностями, явно сделали выбор в пользу стабильности даже за счет роста.

Прогноз пересмотрен – замедление роста, усиление внешних счетов o Оценка динамики ВВП в 2019 г. снижена с 2% до 1.5% г/г

oПрогноз инфляция на 2018 г. без изменений, +4% г/г… … однако на конец 2019 г. – повышен до 4.2% с 3.7%

oСчет текущих операций – прогноз профицита повышен до $120 млрд

в2018 г. и $105 млрд в 2019 г.

Давление на потребителей сохранится

oРостреальныхдоходов замедлится с1.5% к/кв2018г.до 1.4% в2019г.

oПрогноз розничных продаж на 2019г. снижен до 1.7% г/г с 2.3%

Профицитбюджетасохранится: 3% в2018г.и2.1% ВВПв 2019 г.

Текущее состояние экономики – крепкий бюджет, неясная политика.

На данный момент российскую экономику характеризует слабый рост на уровне около 1.5% г/г, поддержку которому оказывает экспорт и связанные инвестиции, финансируемые государством проекты и затухающее влияние импортозамещения. Профицит бюджета и внешних счетов – основные точки силы, в то время как отсутствие ясности дальнейшей экономической политики – главный источник слабости.

Неопределенность трендов внутреннего рынка, главное – сохранение статус-

кво. В четырех ключевых областях внутренней экономики мы наблюдаем растущую неопределенность: потребление едва растет, инвестиции сильно зависят от государственных расходов, динамика экспорта обусловлена глобальным спросом, а стабильность цен находится под давлением из-за объявленного повышения налогов в начале 2019 г. Кабинет министров пытается справиться с этими проблемами посредством поддержания стабильности вфинансовой, социальной и политической сферах.

Внешние риски ограничивают перспективы роста российской экономики.

Растущая неопределенность, связанная с глобальной экономикой, оказывает влияние на Россию так же, как и на все другие мировые экономики. Единственный внешний фактор, специфичный для России, – геополитический риск; однако российский рынок уже по большей части адаптировался. Тем не менее перманентное отсутствие ясности относительно развития ситуации на глобальных рынках ограничивает перспективы роста России и заставляет правительство реализовывать защитную политику как внутри страны, так и во внешнеэкономических отношениях.

Наши прогнозы пересмотрены– осторожность нарастает, но рисков рецессии не видно.Мы в целом подтверждаем нашу точку зрения на перспективы роста российской экономики в 2018 г., но внесли незначительные корректировки в годовой прогноз. При этом наши предыдущие оценки на 2019 г. оказались слишком оптимистичными. В частности, мы переоценили объемы и роль новых государственных расходов в экономике в следующем году: раньше мы считали, что действия властей в этой сфере будут более быстрыми и емкими. В результатемы понизили нашу оценку роста в 2019 г. с 2%до 1.5% г/г, что предполагает и ухудшение прогноза потребительского спроса. Принимая во внимание объявленные планы повышения налогов и тарифов, мы также пересмотрели наш прогноз инфляции на 2019 г. до 4.2% с 3.7% г/г. В то же время мы повысили нашу оценку профицита бюджета и счета текущих операций, поскольку мы не видим риска кардинальных изменений в консервативном подходеправительства к расходам.

Экономика

Настоящийаналитический отчетподготовлендепартаментоманалитическихисследованийООО«КомпанияБКС»(далее Компания)тольков информационных целях. Ниинформация,нимнениянедолжнырассматриваться какпредложение, рекомендация илиофертанапокупкуили продажукаких-либофинансовых инструментов. Этот отчеттакженеявляетсяниинвестиционным,ни налоговымсоветом,никонсультацией,и оннеучитывает особенностиинвестиционнойстратегии,склонностьк риску ифинансовогоположениятех, ктоможетполучитьэтототчет.

Инвесторамследуетсамимприниматьрешенияобобоснованностиинвестицийв каждыйфинансовыйинструментилиинвестиционныхстратегий, упомянутых вданномотчете. ВсоответствииснормамиКомиссиипоценнымбумагамСША,важнуюинформациюотрегулятораикасательно сертификациианалитиковможнонайтинапоследнейстраниценастоящегоотчета.© 2018 ООО «Компания БКС». Все права защищены.

vk.com/id446425943

Взгляд экономиста

Россия

Макропрогнозы по России, г/г %

(если не указано иное)

|

2017 |

10M18 |

2018 |

2019 |

ВВП |

1.5 |

1.5* |

1.6 |

1.5 |

Промпроизводство |

2.1 |

3.0 |

3.1 |

2.7 |

Розн. торг. |

1.3 |

2.6 |

2.5 |

1.7 |

Инвест. в осн. ср-ва |

4.4 |

4.1 |

4.1 |

3.9 |

ИПЦ (кон. периода) |

2.5 |

3.5 |

4.0 |

4.2 |

Реальн. расп. доходы |

-1.7 |

1.6 |

1.5 |

1.4 |

Экспорт, $ млрд |

353.0 |

321.5* |

424.8 |

435.2 |

Импорт, $млрд |

238.0 |

183.2* |

254.3 |

269.4 |

Тек. счет, $ млрд |

35.2 |

75.8* |

120.0 |

105.0 |

Дефицит, % от ВВП |

-1.4 |

3.7 |

3.0 |

2.1 |

RUB/$ (средн.) |

58.3 |

61.9 |

61.7 |

62.9 |

RUB/$ (кон. пер.) |

57.6 |

65.6 |

64.8 |

61.7 |

Brent,$/барр.(срдн.) |

54.3 |

73.1 |

72.5 |

75.0 |

СтавкаЦБ, %(кон. пер.) |

7.75 |

7.50 |

7.50 |

7.25 |

*9М18

Источники: Росстат, BCS GM

Макроэкономические прогнозы на 2019 г. Игра со многими неизвестными

Российская экономика уверенно перешла в защитный режим, который, вероятно, продержится до конца следующего года. Самое точное слово, которое описывает текущее положение дел в экономике, – стабильность. С одной стороны, в условиях все более волатильной внешней конъюнктуры стабильность экономических показателей при низком риске дефолта, консервативной фискальной политике и высоких уровнях запасов – это хорошо. С другой стороны, стабильность также означает, что направления государственной политики, связанные с ускорением роста, реструктуризацией и модернизацией экономики, отходят на второй план.

Текущее положениедел в экономике

По данным Росстата, рост российской экономики за 9М18 составил 1.5% г/г, что соответствует темпам 2017 г., а значит, после небольшого ускорения во 2К18 (ВВП +1.9% г/г) российская экономика вернулась к темпам начала 2018 г. (+1.3%). Мы ожидаем ускорения роста в 4К18 до 1.8% г/г не в последнюю очередь из-за эффекта фактора базы и повышения внутреннего спроса перед запланированным повышением налогов в начале следующего года.

Ниже представлены основные характеристики текущего состояния российской экономики:

Драйверы роста по выпуску сдобавленной стоимостью, % г/г

Household consumption |

|

Public spending |

|

|

|||

Fixed investment |

|

Net exports |

|

|

|

10 |

Other |

GDP (RHS) |

6 |

|

5 |

|

|

4 |

|

|

|

|

|

|

0 |

|

|

2 |

|

-5 |

|

|

0 |

|

-10 |

|

|

-2 |

|

|

|

|

||

-15 |

|

|

-4 |

|

|

1Q12 4Q12 3Q13 2Q14 1Q15 4Q15 3Q16 2Q17 1Q18 |

|

|

|

|

|

Источники: Росстат, BCS GM |

|

|

|

|

|

|

|

Сниженные темпы роста – около 1.5% г/г. Динамика, вероятно, сохранится на этом уровне и в следующем году. Хотя такой рост явно лучше сокращения 2015-16 гг., он очень далек от уровней 6-10-летней давности.

Основные драйверы: факторы, которые поддерживают рост экономики, включают экспорт сырьевых товаров, экспортные инвестиции, проекты, финансируемые государством (строительство, оборонзаказ), а также импортозамещение (эффект затухает).

Отстающие сектора: в то же время |

ряд важных секторов экономики |

демонстрирует слабую динамику |

– это внутреннее потребление |

(результат низкого роста реальных располагаемых доходов и повышения стоимости кредитов) и неэкспортирующие отрасли (страдают от слабого внутреннего спроса).

Точки силы: две главных сильных стороны российской экономики связаны с бюджетной и монетарной политикой – это взвешенная фискальная политика (профицит бюджета достиг 10-летнего максимума 3.7% от ВВП за 10M18) и гибкая/консервативная монетарная политика (свободное курсообразование рубля, жесткий контроль за денежной массой, сохранение реальных ставок на высоком уровне).

Точки слабости: отсутствие ясности в отношении экономической политики и программы реформ приводит к существенной неопределенности перспектив будущего роста. Вопросы демонополизации, реструктуризации, эффективности и приватизации почти полностью ушли с повестки дня. Вместо этого приоритетом в государственной политике стало сохранение экономической и социальной стабильности: в результате экономический рост и уровень жизни населения были принесены в жертву накоплению государственных резервов, которое продолжается высокими темпами.

26 ноября 2018 г. |

2 |

vk.com/id446425943

Взгляд экономиста

Россия

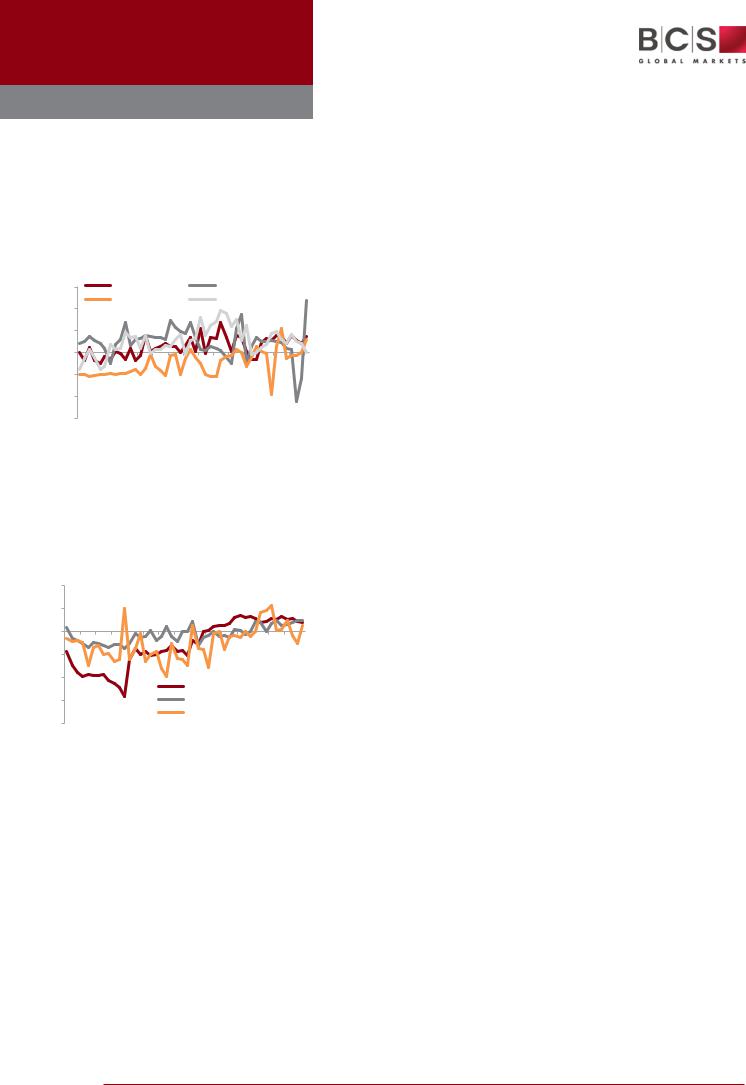

Динамика реальной экономики улучшается (г/г %)

Внутренние тренды остаются неясными

Основные причины слабости макроэкономических перспектив России связаны с внутренними, а не внешними трендами. Правительство видит свою роль не в стимулировании роста или в создании децентрализованной и конкурентоспособной экономики, а, скорее, в качестве гаранта стабильности, консолидатора и главного управляющего ключевыми национальными активами. В этой ситуации государственная политика часто служит препятствием, а не стимулом экономического роста, что проявляется в ряде областей:

15 |

|

|

Industry |

|

|

|

|

Agriculture |

|

|

|

|

|

|

Construction |

|

|

Cargo turnover |

|

|

|||

10 |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

-5 |

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

-15 |

Apr 15 |

|

|

Apr 16 |

|

|

|

Apr 17 Jul 17 Oct 17 Jan 18 Apr 18 |

|

|

|

Jan 15 |

Jul 15 |

Oct 15 Jan 16 |

Jul 16 |

Oct 16 |

Jan 17 |

Jul 18 |

Oct 18 |

|

|||

|

|

|

|

|

Источники: Росстат, BCS GM |

|

|||||

Потребление остается под давлением (% г/г) |

|

|

|||||||||||||||

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

Retail sales |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

-15 |

|

|

|

|

|

|

|

Public services |

|

|

|

|

|

||||

-20 |

|

|

|

|

|

|

|

Real incomes |

|

|

|

|

|

||||

15 |

|

|

16 |

16 |

|

|

17 |

17 |

|

|

18 |

18 |

|

|

|

||

15 |

15 |

15 |

16 |

16 |

17 |

17 |

18 |

18 |

|

||||||||

Jan |

Apr |

Jul |

Oct |

Jan |

Apr |

Jul |

Oct |

Jan |

Apr |

Jul |

Oct |

Jan |

Apr |

Jul |

Oct |

||

|

|||||||||||||||||

|

|

|

|

|

|

|

Источники: Росстат, BCS GM |

|

|||||||||

Потребление: правительство ясно дало понять, что у него нет официальных планов увеличения социальных расходов (за исключением пенсий по старости); напротив, последние инициативы указывают на то, что давление на население будет расти (пенсионная реформа, налоги). Кроме того, слабое состояние экономики ограничивает рост доходов в частном сегменте. Таким образом, перспективы динамики потребления остаются негативными, и единственная надежда – неожиданный внешний позитив вследствие роста цен на нефть (укрепит рубль) или снижения геополитической напряженности. Однако вероятность реализации как первого, так и второго фактора невысока.

Инвестиции/госрасходы: возможно, самые значительные надежды на улучшение динамики будущего роста в России связаны с планами правительства по модернизации экономики (инфраструктурные расходы). Кроме того, завершение крупных экспортных нефтегазовых проектов в 2019-20 гг. предполагает высокие объемы инвестиций. Однако крайне медленный и осторожный подход к государственным расходам со стороны Кабмина означает, что во многих случаях положительный эффект от ожидаемого роста инвестиций может быть отложен до конца 2019 г. или даже позже. Таким образом, влияние инвестиций, которые считаются главным стимулом роста, в краткосрочной перспективе может оказаться довольно скромным.

Чистый экспорт: в 2016-17 гг. скачок цен на нефть сыграл важную роль в выходе российской экономики из рецессии. Однако перспективы значительного повышения цен на нефть с текущих уровней неубедительны, в то время как риски снижения стоимости черного золота усиливаются. Наш базовый сценарий – стабильные цены на нефть (Brent в среднем $75 за барр. в 2019 г.), а значит чистый экспорт продолжит вносить устойчивый и умеренно позитивный вклад в рост.

Снижение ценовой стабильности: запланированное повышение налогов будет сопровождаться ускорением инфляции – мы ожидаем, что индекс потребительских цен поднимется с 4% к концу 2018 г. до 5% в 1К19 и после начнет постепенно снижаться до 4.2% к концу года. Инфляционные ожидания уже заставляют ЦБ занимать защитную позицию, а компании – откладывать принятие инвестиционных решений до 2019 г.

26 ноября 2018 г. |

3 |

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|||||||

Взгляд экономиста |

|

|

|

|

|

|

|

||||||||

Россия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внешние риски нарастают |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Растущая неопределенность, связанная с глобальной экономикой, влияет на |

|||

|

|

|

|

|

|

|

|

|

|

|

|

Россию так же, как и на другие мировые экономики. Единственный внешний |

|||

|

|

|

|

|

|

|

|

|

|

|

|

фактор, специфичный для России, – геополитический риск; однако многие на |

|||

|

|

|

|

|

|

|

|

|

|

|

|

российском рынке уже привыкли жить с ним. Тем не менее перманентное |

|||

|

|

|

|

|

|

|

|

|

|

|

|

отсутствие ясности в том, как развивается глобальная ситуация, ограничивает |

|||

|

|

|

|

|

|

|

|

|

|

|

|

перспективы роста России и заставляет правительство придерживаться |

|||

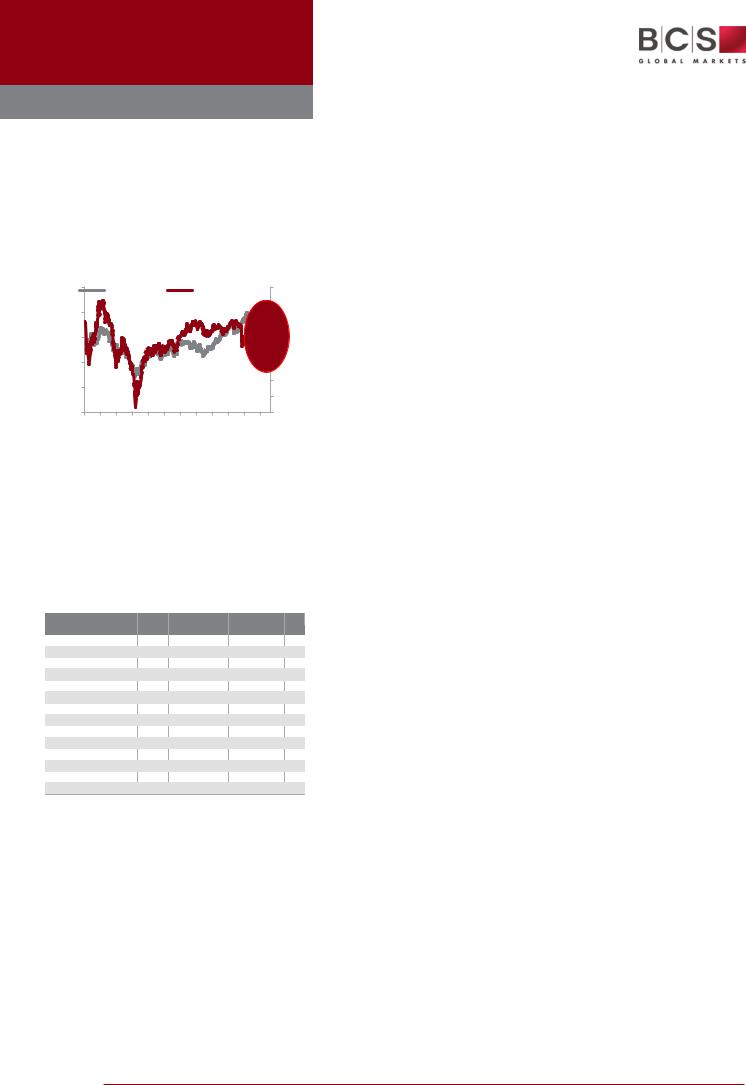

Курс рубля и цены на нефть: корреляция |

защитной фискальной политики. |

|

|

||||||||||||

|

нарушилась из-за геополитики |

Мы видим три основных внешних фактора, которые играют значительную |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||

100.00 |

|

Brent $/bbl |

|

|

Rub/$ (RHS, reversed)45.00 |

роль в формировании макроэкономических трендов в России: |

|

||||||||

80.00 |

|

|

|

|

|

|

|

|

|

|

00 |

Состояние мировой экономики: торговая и санкционная войны быстро |

|||

|

|

|

|

|

|

|

|

|

|

00 |

|||||

|

|

|

|

|

|

|

|

|

|

|

подрывают доверие инвесторов к мировой экономике и повышают |

||||

|

|

|

|

|

|

|

|

|

|

|

00 |

||||

60.00 |

|

|

|

|

|

|

|

|

|

|

риски глубокой коррекции на мировых рынках, в том числе на сырьевых |

||||

|

|

|

|

|

|

|

|

|

|

00 |

|||||

40.00 |

|

|

|

|

|

|

|

|

|

|

рынках. На этом фоне возрастает уязвимость российской экономики к |

||||

|

|

|

|

|

|

|

|

|

|

00 |

внешним потрясениям. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

20.00 |

|

|

|

|

|

|

|

|

|

|

75.00 |

Геополитика: мы не видим конца санкционных рисков. В то время как |

|||

|

|

|

|

|

|

|

|

|

|

80.00 |

|||||

|

|

|

|

|

|

|

|

|

|

|

российская экономика |

адаптировалась, |

нависающая |

угроза новых |

|

0.00 |

|

|

|

|

|

|

|

|

|

|

85.00 |

||||

|

|

|

|

|

|

|

|

|

|

санкций снижает доверие инвесторов, блокирует потоки новых частных |

|||||

15 |

15 |

15 |

16 |

16 |

16 |

17 |

17 |

17 |

18 |

18 |

18 |

||||

Jan |

May |

Sep |

Jan |

May |

Sep |

Jan |

May |

Sep |

Jan |

May |

Sep |

инвестиций и вызывает отток внутреннего капитала. |

|

||

|

|

|

|

||||||||||||

|

|

|

|

Источники: ЦБ, Bloomberg, BCS GM |

Волатильность валютных курсов и сырьевых цен: в то время как такие |

||||||||||

|

|

|

|

колебания – естественный результат нарастания глобальной |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

неопределенности, растущая волатильность на валютных и сырьевых |

|||

|

|

|

|

|

|

|

|

|

|

|

|

рынках повышает риски для экспортеров и компаний, ориентированных |

|||

|

|

|

|

|

|

|

|

|

|

|

|

на внутренний рынок, поскольку заставляет их закладывать |

|||

|

|

|

|

|

|

|

|

|

|

|

|

дополнительные антикризисные резервы в свои бизнес-планы и |

|||

|

|

|

|

|

|

|

|

|

|

|

|

стратегии роста. |

|

|

|

Изм. прогнозов BCS GM г/г % |

|

|

||||

если не указано иное |

|

|

|

|||

|

|

Нов.(ноя-18) |

Стар.(июн-18) Изм. |

|||

ВВП |

2017 |

2018 |

2019 |

2018 |

2019 |

|

1.5 |

1.6 |

1.5 |

1.7 |

2.0 |

↓ |

|

Промпроизводство |

2.1 |

3.1 |

2.7 |

3.3 |

2.7 |

– |

Розн. торг. |

1.3 |

2.5 |

1.7 |

2.1 |

2.3 |

↓ |

Инвест. в осн. ср-ва |

4.4 |

4.1 |

3.9 |

3.5 |

4.1 |

↓ |

ИПЦ (кон. периода) |

2.5 |

4.0 |

4.2 |

4.0 |

3.7 |

↓ |

Реальн. расп. доходы -1.7 |

1.5 |

1.4 |

1.8 |

1.6 |

↓ |

|

Экспорт, $ млрд |

353.0 |

424.8 |

435.2 |

462.4 |

491.9 |

↓ |

Импорт, $млрд |

238.0 |

254.3 |

269.4 |

262.0 |

280.1 |

↓ |

Тек. счет, $ млрд |

35.2 |

120.0 |

105.0 |

95.0 |

77.1 |

↑ |

Дефицит, % от ВВП |

-1.4 |

3.0 |

2.1 |

2.1 |

1.7 |

↑ |

RUB/$ (средн.) |

58.3 |

61.7 |

62.9 |

62.0 |

61.8 |

↓ |

RUB/$ (кон. пер.) |

57.6 |

64.8 |

61.7 |

63.4 |

60.2 |

↓ |

Brent,$/барр.(срдн.) |

54.3 |

72.5 |

75.0 |

71.0 |

75.0 |

– |

СтавкаЦБ, %(кон. пер.) |

7.75 |

7.50 |

7.25 |

7.50 |

7.25 |

– |

|

Источники: Росстат, BCS GM |

|||||

Макропрогнозы BCS GM

Где мы оказались правы и где промахнулись

В прошлый раз мы пересматривали наши макроэкономические прогнозы 6 месяцев назад, в июне 2018 г. Тогда мы ожидали, что российская экономика продемонстрирует слабую динамику в 3К18, однако с 4К18 рост начнет постепенно ускоряться. Мы считали, что повышение темпов роста станет результатом низкой базы и комфортного уровня цен на нефть (в 4К18) с последующим положительным эффектом от увеличения госрасходов (инфраструктурные проекты).

Мы подтверждаем наш взгляд на перспективы роста российской экономики в 2018 г. (мы внесли лишь незначительные изменения в прогноз на 2018 г.), однако должны признать, что наши предыдущие оценки на 2019 г. были чрезмерно оптимистичными. В частности, мы переоценили объемы и роль новых госрасходов для экономики в следующем году – ранее мы считали, что усилия правительства в сфере будут более активными.

Кроме того, в июне мы не располагали полной информацией о мерах, которые запланированы Кабмином на 2019 г. и, скорее всего, будут иметь непосредственное и сильное влияние на инфляцию. В дополнение к уже одобренному повышению ставки НДС с 18% до 20% правительство недавно объявило о намерении в январе 2019 г. повысить акцизы и тарифы ЖКХ для населения. Соглашение о заморозке оптовых цен на бензин, заключенное между правительством и российскими нефтедобывающими компаниями, должно смягчить давление на потребительские цены в начале следующего года, однако после истечения соглашения в конце марта 2019 г. розничные цены на бензин, скорее всего, возобновят рост, что подстегнет инфляцию.

26 ноября 2018 г. |

4 |

vk.com/id446425943

Взгляд экономиста

Россия

Внешние счета находятся в хорошей форме ($ млрд)

|

окт-14 |

окт-15 |

окт-16 |

окт-17 |

окт-18 |

Счет тек. операций |

53.0 |

70.0 |

29.8 |

31.6 |

89.5 |

Баланс внешн. торг. |

193.5 |

160.2 |

93.3 |

107.6 |

173.3 |

Междунар. резервы |

454.2 |

371.3 |

397.7 |

424.8 |

459.2 |

Вал. внешний долг |

680.9 |

536.9 |

518.3 |

529.5 |

467.1 |

Сувер. внеш. долг, % |

2.9 |

2.9 |

4.1 |

5.0 |

3.5 |

Источники: ЦБ, BCS GM

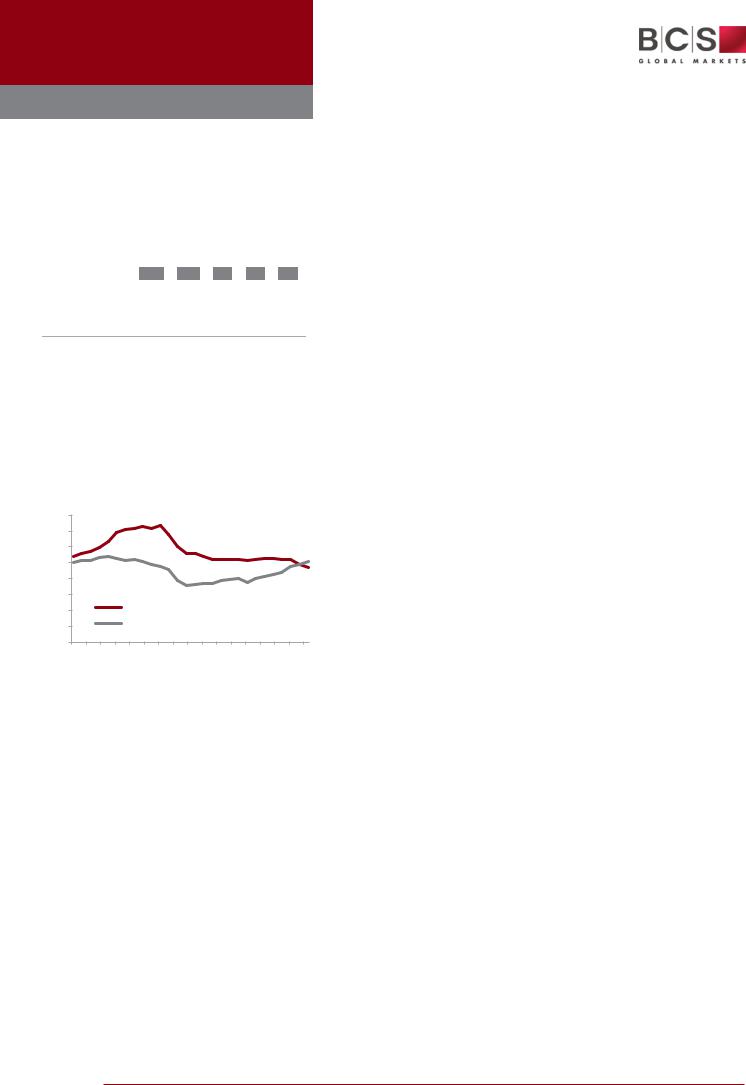

Золотовалютные резервы превысили валовый |

|

|||

|

|

долг в октябре 2018 г. ($ млрд) |

|

|

800 |

|

|

|

|

700 |

|

|

|

|

600 |

|

|

|

|

500 |

|

|

|

|

400 |

|

|

|

|

300 |

|

|

|

|

200 |

|

|

Gross foreign debt |

|

100 |

|

|

Gross int'l reserves (incl. MinfinFX purchases) |

|

0 |

|

Nov 12 Apr 13 |

Sep 13 Feb 14 Jul 14 Dec 14 May 15 Oct 15 Mar 16 Aug 16 Jan 17 Jun 17 Nov 17 Apr 18 |

|

Jan 12 |

Jun 12 |

Sep 18 |

||

|

|

|

Источники: ЦБ, Минфин, BCS GM |

|

Вышеперечисленные факторы побудили нас пересмотреть наши макроэкономические прогнозыдля российской экономики.

Более низкие инвестиции: теперь мы ожидаем, что приток государственных инвестиций в инфраструктуру будет более медленным и осторожным. Таким образом, наша оценка роста инвестиций в основные средства в 2019 г. пересмотрена с +4.1% до +3.9% г/г.

Более высокая инфляция: разгон инфляции в начале 2019 г., вероятно, окажется более существенным и продолжительным, чем мы ожидали ранее – теперь мы прогнозируем, что инфляция на конец 2019 г. составит 4.2% г/г против нашей оценки по состоянию на июнь – 3.7%.

Ослабление рубля: повышение волатильности в геополитике и на мировых рынках вызовет более заметное снижение риск-аппетита, что предполагает усиление давления на рубль. В то время как мы подтверждаем наш предыдущий прогноз цен на нефть Brent на следующий год на уровне $75 за барр., теперь мы ожидаем, что к концу следующего года рубль окажется на уровне 61.7 за доллар, а средний курс составит RUB 62.9 (в июне мы прогнозировали RUB 60.2 и RUB 61.8 соответственно).

Давление на потребителей возрастет: сочетание ускорения инфляции,

ослабления рубля и сокращения государственных расходов – не очень хорошая новость для российского потребителя. Хотя отчасти отрицательное влияние на рост реальных доходов в следующем году будет компенсировано запланированным повышением пенсий по старости, мы ожидаем, что рост располагаемых доходов замедлится с 1.5% г/г в 2018 г. до 1.4% в 2019 г. и оборот розничной торговли увеличится существенно меньше в следующем году – на 1.7% г/г против

2.5% в 2018 г.

Внешние счета продолжат рост: невысокий внутренний спрос и ослабление рубля ограничат будущий рост импорта, что увеличит положительное сальдо торгового баланса и приведет к росту внешних счетов России. Мы повысили нашу оценку профицита счета текущих операций в 2019 г. до $105 млрд с июньского прогноза в $77 млрд.

Увеличение бюджетного профицита: ранее мы ожидали, что, учитывая слабость экономики, правительство может рассмотреть некоторое смягчение своей фискальной политики за счет увеличения доли нефтегазовых доходов, перенаправляемых на расходы. Однако в ходе обсуждений бюджета за последние несколько месяцев Кабмин четко дал понять, что категорически отвергает любые предложения по изменению «бюджетного правила» путем повышения уровня отсечения (в виде цены на нефть) для нефтегазовых доходов. Таким образом, в следующем году значительного увеличения валовых государственных расходов не предвидится; вместо этого существенно возрастет профицит бюджета – мы прогнозируем, что ондостигнет 2.1% от ВВП в 2019 г. против предыдущей оценки 1.7%.

Понижение прогноза роста ВВП: сокращение объема инвестиций, слабый потребительский спрос, ограниченные государственные расходы при стабильных ценах на нефть не оставляют больших возможностей для ускорения экономического роста в России. Кроме того, давление на экономику будет усиливаться из-за разгона инфляции и сопутствующего ухудшения условий кредитования. В результате мы понизили прогноз роста на 2019 г. с 2% г/г до 1.5%.

26 ноября 2018 г. |

5 |

vk.com/id446425943

Equity Daily

Аналитический департамент |

|

+7 (495) 785 5336 |

|

|

|

|

|

Руководитель аналитического |

Зам. руководителя |

Зам.руководителя |

Руководитель группы выпуска |

департамента |

департамента, акции |

департамента, долговой рынок |

|

Кирилл Чуйко |

Вячеслав Смольянинов |

Мария Радченко |

Марк Брэдфорд |

kchuyko@bcsgm.com |

vsmolyaninov@bcsgm.com |

mradchenko@bcsgm.com |

mbradford@bcsgm.com |

Главный экономист |

Аналитик по рынку |

Долговой рынок |

Руководитель русскойгруппы |

Владимир Тихомиров |

Марк Брэдфорд |

Мария Радченко |

Ольга Сибиричева |

vtikhomirov@bcsgm.com |

mbradford@bcsgm.com |

mradchenko@bcsgm.com |

osibiricheva@bcsgm.com |

Стратегия |

Металлургия и добыча |

Юрий Голбан |

Группа выпуска |

Вячеслав Смольянинов |

Кирилл Чуйко |

ygolban@bcsgm.com |

Николай Порохов |

vsmolyaninov@bcsgm.com |

kchuyko@bcsgm.com |

|

nporokhov@bcsgm.com |

Кирилл Чуйко |

ОлегПетропавловский |

|

Ольга Донцова |

kchuyko@bcsgm.com |

opetropavlovskiy@bcsgm.com |

|

odontsova@bcsgm.com |

ЮлияГолдина |

АртемБагдасарян |

|

Елена Косовская |

ygoldina@bcsgm.com |

abagdasaryan@bcsgm.com |

|

ekosovskaya@bcsgm.com |

Василий Мордовцев |

|

|

Антон Остроухов |

vmordovtsev@bcsgm.com |

|

|

aostroukhov@bcsgm.com |

Нефть и газ |

Потребсектор / Э/энергетика |

|

Специалисты по данным |

Кирилл Таченников |

Дмитрий Скрябин |

|

Василий Мордовцев |

ktachennikov@bcsgm.com |

dskryabin@bcsgm.com |

|

vmordovtsev@bcsgm.com |

ОльгаАржаникова |

МарияБойко |

|

Михаил Скорина |

oarzhanikova@bcsgm.com |

mboyko@bcsgm.com |

|

mskorina@bcsgm.com |

Финансовый сектор |

Транспорт / Девелопмент |

TMT |

Бизнес-менеджер |

Елена Царева |

Анастасия Егазарян |

Мария Суханова |

Анна Жукова |

etsareva@bcsgm.com |

aegazaryan@bcsgm.com |

msukhanova@bcsgm.com |

azhukova@bcsgm.com |

|

|

|

|

Institutional Sales & Trading (Москва) |

|

+7 (495) 785 5336 (доб. 15048) |

|

Institutional Sales & Trading (Лондон) |

|

+44 (207) 065 2023 |

|

Institutional Sales (Нью-Йорк) |

|

|

+1 (212) 421 8567 |

Консультационное брокерское обслуживание |

|

+7 (495) 785 5336 (доб. 15440) |

|

|

|

|

|

Настоящий аналитический отчет подготовлен департаментом аналитических исследований ООО «Компания БКС» (далее Компания) только в информационных целях. Ни информация, ни

мнения не должны рассматриваться как предложение, рекомендация или оферта на покупку или продажу каких-либо финансовых инструментов. Этот отчет также не является ни инвестиционным, ни налоговым советом, ни консультацией, и он не учитывает особенности инвестиционной стратегии, склонность к риску и финансового положения тех, кто может получить этот отчет. Инвесторам следует самим принимать решения об обоснованности инвестиций в каждый финансовый инструмент или инвестиционных стратегий, упомянутых в данном отчете.

Необходимо отметить, что любой доход, полученный от инвестиций в финансовые инструменты, может изменяться, и что цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты. Курсы обмена валют могут также негативно повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций, упомянутых в настоящем отчете. Кроме того, не исключены валютные риски при инвестировании в депозитарные расписки компаний (ADR и GDR). Инвестиции в экономику России и российские ценные бумаги сопряжены с высокой степенью риска и требуют соответствующих знаний и опыта.

Информация и мнения были получены из открытых источников, которые считаются надежными, но Компания не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем отчете, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, этот доклад не должен рассматриваться как единственный источник информации. Ни Компания, ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб,вытекающий из или каким-либообразом связанный с использованием информации,содержащейся в настоящем отчете,а также за ее достоверность.

Инвесторам следует помнить, что Компания и / или ее дочерние структуры могут иметь или уже имеют позиции в ценных бумагах, или позиции в производных инструментах на ценные бумаги, или других инструментах, упомянутых в настоящем отчете, а также могут совершать или уже совершили рыночные или иные действия в качестве исполнителя сделок по этим бумагам или инструментам. Также, Компания и / или ее дочерние структуры могут предоставлять или уже предоставляют инвестиционно-банковские или консалтинговые услуги по ценным бумагам или инструментам,указанным в данном отчете, или исполнять функции члена совета директоров или наблюдательного совета в компаниях, упомянутых в данном отчете.

Компания работает в России. Данный отчет может быть использован инвесторами на территории России с учетом законодательства РФ. Использование отчета за пределами России регулируется законодательством соответствующих стран. На территории Великобритании данный отчет может распространяться только среди приемлемых контрагентов или профессиональных клиентов (согласно определению в правилах FSA) и не должен передаваться розничным клиентам.

В США настоящий отчет распространяет BCS Americas, Inc., аффилированная с BrokerCreditService Ltd, которая принимает на себя ответственность за его содержание. BCS Americas, Inc., не участвовала в подготовке настоящего отчета, при этом авторы не являются ни сотрудниками, ни лицами, связанными с BCS Americas, Inc., и не зарегистрированы и не считаются аналитиками с точки зрения FINRA. На компанию, выпускающую отчет, и авторов могут не распространяться все требования к раскрытию информации и другие нормативные требования США, которым подчиняются BCS Americas, Inc. и ее сотрудники. Лицам, получающим этот доклад в США, и желающим осуществлять операции с любыми ценными бумагами, упомянутыми в настоящем отчете, следует связаться с BCS Americas,Inc.,а не ее аффилированными компаниями.

В соответствии с нормами Комиссии по ценным бумагам США, аналитики, чьи имена указаны в настоящем отчете подтверждают, что: (1) мнения, выраженные в настоящем отчете, точно отображают их личные взгляды на ценные бумаги и эмитентов, и (2) никакая часть зарплаты аналитиков не была, не есть и не будет прямо или косвенно связана с конкретными рекомендациями и взглядами,выраженными в настоящем отчете.

Этот отчет не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны Компании. Дополнительную информацию можно получить в Компании по запросу.

© 2018 ООО «Компания БКС». Все права защищены