14 01 2019 LockoInvest

.pdfvk.com/id446425943

|

|

|

|

|

|

|

|

|

|

|

|

|

14 января 2019 |

|

ТОВАРНЫЕ РЫНКИ / ФОНДОВЫЕ РЫНКИ / БАЗОВЫЕ ДОХОДНОСТИ |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Brent |

60,48 |

-1,95% |

|

S&P500 |

2 596,3 |

-0,01% |

|

|

UST 10 |

2,699 |

-0,032 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Urals |

59,89 |

-2,01% |

|

S&P500 fut |

2 576,0 |

-0,73% |

|

|

UST 2 |

2,545 |

-0,020 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gold |

1 288 |

0,09% |

|

DJIA |

23 996 |

-0,02% |

|

|

BUND 10 |

0,182 |

-0,015 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nickel |

11 460 |

1,87% |

|

NASDAQ |

6 971,5 |

-0,21% |

|

|

GILT 10 |

1,290 |

0,019 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aluminium |

1 836 |

-1,34% |

|

VIX |

18,19 |

-6,7% |

|

|

JGB 10 |

0,015 |

-0,010 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Blmbrg Com Idx |

79,66 |

0,22% |

|

MSCI World |

473,26 |

0,01% |

|

|

iTraxx XO |

334,2 |

-1,8 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РОССИЯ / ВАЛЮТЫ / ЕВРООБЛИГАЦИИ |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MSCI EM |

1 001,1 |

0,24% |

|

USDX |

|

95,67 |

0,14% |

|

|

RUS 27 |

|

4,701 |

-0,022 |

|

MSCI Rus |

612,07 |

0,50% |

|

EUR |

|

1,147 |

-0,27% |

|

|

Спрэд |

|

200 |

1,0 |

|

MOEX |

2 444,5 |

0,42% |

|

JPY |

|

108,54 |

0,11% |

|

|

5YCDS Rus |

|

141 |

-1,1 |

|

ОФЗ 25083 (3г) |

8,03 |

-0,03 |

|

GBP |

|

1,284 |

0,74% |

|

|

RUS 47 |

|

5,477 |

-0,026 |

|

ОФЗ 26223 (5л) |

8,25 |

-0,05 |

|

EM FX Index |

|

63,34 |

0,03% |

|

|

Brazil 41 |

|

5,810 |

0,006 |

|

ОФЗ 26224 (10л) |

8,44 |

-0,03 |

|

USD RUB |

|

66,88 |

0,05% |

|

|

Turkey 41 |

|

7,735 |

0,035 |

|

ОФЗ 26225 (15л) |

8,48 |

-0,03 |

|

EUR RUB |

|

76,70 |

-0,26% |

|

|

Bitcoin |

|

3 622 |

2,96% |

|

Новая неделя начинается негативно. Слабая торговая статистика по Китаю усилила давление на китайский финансовый рынок и большинство emerging markets. Нефть, валюты EM, акции сегодня дешевеют. На евробондах ситуация получше, благодаря возобновившему росту UST. В отношении России активизируется санкционная тематика – снятие санкций с Русала, по-видимому, откладывается. Демократы в Конгрессе вновь возвращаются к летней встрече Трампа и Путина, требуя расследования и подробностей их переговоров.

Фондовый рынок США завершил неделю на нейтральной ноте. Индекс S&P500 снизился на символические 0.01%, Nasdaq опустился на 0.21%. Индекс волатильности Vix снизился в район 18 пунктов, но сегодня вновь подскочил ближе к 20. В Азии сегодня доминировали медвежьи настроения, что было спровоцировано крайне слабой торговой статистикой по Китаю (импорт в декабре провалился на 7.6% гг, экспорт упал на 4.4% гг). Китайский Shanghai Composite потерял сегодня 0.71%, в Гонконге падение превысило 1.5%. Европа вся в красной зоне, основные индексы теряют к текущей минуте 0.5- 0.6%. Фьючерс на S&P500 торгуется в минусе на 0.8% к вчерашнему закрытию.

Рынок нефти в пятницу приближался к $62.5 (Brent), но во второй половине дня уверенно развернулся вниз. Сегодня цены остаются по давлением, Brent ушёл ниже $60, WTI – ниже $51. Промышленные металлы также снижаются: никель – $11.3 тыс., алюминий – $1.83 тыс., медь – $5.88 тыс. за тонну.

Долговой рынок США на фоне снижения аппетита к риску развернулся вверх. Доходность UST10, штурмовавшая на прошлой неделе отметку 2.75%, сегодня находится в диапазоне 2.66-2.67%.

На долговые emerging markets противоречивые настроения. Несколько усилилось давление на Турцию и Мексику. Главным фактором, вызывающим обеспокоенность инвесторов по Турции, выступают несколько обострившиеся отношения с США. В выходные Трамп подтвердил вывод войск из Сирии и пригрозил Турции серьёзными экономическими неприятности, если после ухода американцев турецкие военные в Сирии обрушатся на курдов, которые воевали в Сирии в альянсе с США. В отношении Мексики дестабилизирующим фактором выступает PEMEX. Евробонды PEMEX (государственная нефтяная компания Мексики) вновь резко пошли вниз. Причиной явилось разочарование инвесторов после Investor Day, который компания проводила на прошлой неделе. Планы компании остановить падение добычи и стабилизировать долг ($103.5 млрд) показались инвесторам неубедительными. Ещё в октябре Fitch предупредил об ухудшении кредитного профиля эмитента и снизил прогноз рейтинга (BBB+) до «негативного», отметив при этом, что автономный рейтинг PEMEX (без поддержки со стороны правительства) находится на уровне «B-» и может опуститься до «CCC».

АО ИК ЛОКО-ИНВЕСТ |

Москва, Ленинградский проспект, д. 39, стр. 80 |

УПРАВЛЕНИЕ АКТИВАМИ НА ДОЛГОВЫХ РЫНКАХ |

+7 (495) 739-55-44 |

|

|

vk.com/id446425943

14 января 2019

Это тогда вызвало первую волну падения евробондов компании. А вторая волна была в конце октября, когда рынки были шокированы планами нового президента остановить строительства аэропорта. Это было расценено, как популизм и недружественные действия к бизнесу. Похоже, что Мексика в этом году будет оставаться горячей точкой на карте EM.

Российские евробонды пока сохраняют стабильность. Спрэд 5-летних CDS на Россию – 143-146 пунктов. Доходность России-47 – 5.45-5.47% годовых.

Валюты emerging markets сегодня преимущественно снижаются. В аутсайдерах лира, теряющая более 1%. Под давлением находятся также рубль, рупия, ранд. Китайский юань практически не отреагировал на слабую статистику, торгуясь в районе 6.77.

С 15 января по 6 февраля Минфин купит валюту у ЦБ на 265.8 млрд руб (около $4 млрд). ЦБ будет покупать эту валюту для Минфина на открытом рынке. Ежедневный объём этих покупок составит 15.6 млрд рублей. Объявление Минфина, прозвучавшее в пятницу, не оказало заметного влияние на валютный курс. Доллар/рубль сегодня с открытия ушёл выше 67 и в настоящий момент приближается к 67.3.

Рынок ОФЗ завершил неделю уверенным ростом, но сегодня взял паузу. К текущей минуте доходности в длинном конце кривой (26225) находятся в диапазоне 8.47-8.53% годовых, 10-летние выпуски (26224) – 8.43-8.49%, 5-летние (26223) - 8.24-8.31%, 3-летние (25083) – 8.01-8.05%.

ПРОГНОЗЫ

Похоже, что в преддверие сезона корпоративных отчётностей рынки взяли паузу. На этой неделе начнут отчитываться американские банки, что, по-видимому, и сформирует отношение к рискам в ближайшие дни. Начало года оказалось очень хорошим для большинства классов рискованных активов, но чтобы этот рост продолжился, необходимо продвижение в вопросе торговых переговоров США и Китая.

МАКРОЭКОНОМИКА

Инфляция. По данным Росстата инфляция с 1 по 9 января составила 0.46% (среднесуточный прирост – 0.051% vs 0.027% в декабре и 0.010% в январе прошлого года). С 1 по 9 января прошлого года рост цен оценивался в 0.16%. Это значит, что годовой показатель инфляции мог увеличиться с 4.25% на конец декабря до 4.55% на 9 января.

Если наблюдавшиеся в первые 9 дней темпы роста цен сохранятся до конца января, то по итогам месяца мы будет иметь инфляцию 1.6% мм и 5.6% гг. Это будет близко к катастрофичному сценарию и станет серьёзным аргументом для повышения ставки на февральском заседании ЦБ. Но, скорее всего, инфляция после всплеска в начале года начнёт замедляться. Насколько сильно, сказать сложно. По нашим оценкам, рост цен в январе должен уложиться в 1.1-1.3%, что поднимет годовой показатель до 5.1-5.3%. В течение следующих 3-4 месяцев мы уйдём на 6% гг, а, начиная с июня, годовой показатель инфляции пойдёт вниз. Если станет понятно, что инфляция выходит за 6%, это однозначно подтолкнёт ЦБ к повышению ставки. Пока же ожидания в отношении февральского заседания остаются неопределёнными. Продолжаем следить за инфляционными процессами.

Резервы. Фонд Национального Благосостояния на 1 января составлял $58.1 млрд или 4 036 млрд рублей. По итогам года ФНБ сократился на $7.1 млрд. Из ФНБ было изъято около $7 млрд (460 млрд руб) в ноябре и примерно $9.6 млрд в декабре (648 млрд руб) на финансирование дефицита ПФР; в то же время в ФНБ поступило чуть более $14 млрд, которые были куплены в рамках бюджетного правила в 2017г. В 2018 году в рамках бюджетного правила Минфин приобрёл около $66.5 млрд. Эти деньги поступят в ФНБ в середине года. Таким образом, фактический размер резервов правительства можно оценить в $125 млрд. Значительная часть этой суммы не является резервами в традиционном смысле, так как проинвестирована в различные проекты. За исключением средств, которые размещены в ВЭБе, в бумаги, связанные с инфраструктурными проектами, в привилегированные акции госбанков в замороженные евробонды Украины, объём резервов оценивается чуть более $100 млрд. При текущих ценах на нефть Минфин нарастит резервы в 2019г ещё минимум на $40 млрд.

АО ИК ЛОКО-ИНВЕСТ |

Москва, Ленинградский проспект, д. 39, стр. 80 |

УПРАВЛЕНИЕ АКТИВАМИ НА ДОЛГОВЫХ РЫНКАХ |

+7 (495) 739-55-44 |

|

|

vk.com/id446425943

14 января 2019

РУСАЛ - САНКЦИИ

Лидер демократов в Сенате Чак Шумер, внесший резолюцию (https://www.congress.gov/bill/116th-congress/senate-joint- resolution/2/text), позволяющую приостановить снятие санкций с Русала, определился со своей позицией по данному вопросу. Ранее он заявлял, что сам пока не решил – стоит ли снимать санкции с этих компаний или нет, но считает, что у Конгресса должны быть процедурные возможности для блокировки такого решения. Теперь говорит однозначно: "я пришел к выводу, что предложение Минфина несовершенно и недостаточно ограничивает контроль Олега Дерипаски над этими компаниями и его влияние на них, и Сенат должен принять меры, чтобы заблокировать эти необоснованные попытки администрации Трампа и оставить санкции в силе".

В случае, если снятие санкций будет приостановлено, Минфин, по-видимому, должен будет продлить срок завершения операций с Русалом и EN+. Сейчас дедлайн – 21 января.

Акции Русала в Гонконге упали сегодня на 2.68% (-1.9% с начала года)

АО ИК ЛОКО-ИНВЕСТ |

Москва, Ленинградский проспект, д. 39, стр. 80 |

УПРАВЛЕНИЕ АКТИВАМИ НА ДОЛГОВЫХ РЫНКАХ |

+7 (495) 739-55-44 |

|

|

vk.com/id446425943

14 января 2019

ОБЯЗАТЕЛЬНАЯ ИНФОРМАЦИЯ

Настоящий материал предоставляется исключительно в информационных целях. АО ИК «ЛОКО-Инвест» не даёт никаких гарантий, что такая информация является исчерпывающей и достоверной, и, соответственно, она не может рассматриваться как таковая. Информация, выводы и заявления, содержащиеся в данном материале, не являются какого-либо рода офертой, не подразумевались в качестве оферты или приглашения делать оферты, не являются прогнозом событий, профессиональным советом или рекламой. Выводы и заявления, сделанные в настоящем обзоре, могут существенно отличаться от фактических событий и результатов.

АО ИК «ЛОКО-Инвест» не берёт на себя обязательство регулярно обновлять информацию, содержащуюся в настоящем обзоре, или исправлять неточности и оставляет за собой право пересмотреть содержание в любой момент без предварительного уведомления. Указанная выше информация не является руководством к действию.

УСЛУГИ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ НА ДОЛГОВЫХ РЫНКАХ С 2009 Г.

ЛИДЕР РЭНКИНГА МОСКОВСКОЙ БИРЖИ ПО УПРАВЛЕНИЮ АКТИВАМИ ЗА 2017 ГОД.

HTTP://RANKING.MOEX.COM/STRATEGY/EXTRA-VALUE-OBLIGACII-REPO

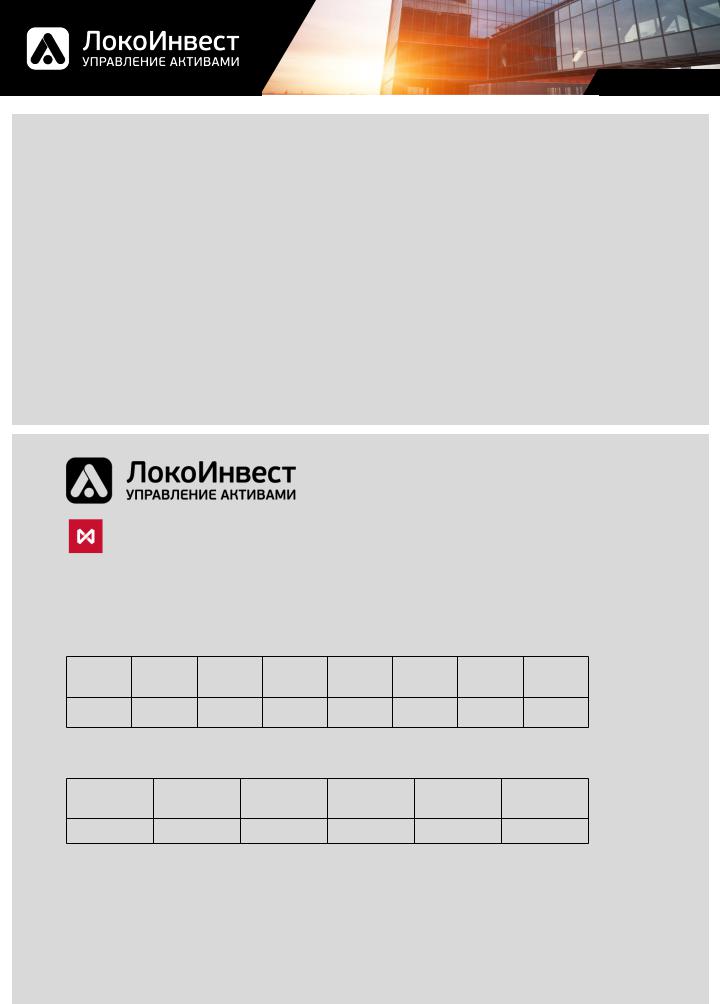

ИСТОРИЧЕСКИЕ РЕЗУЛЬТАТЫ

РУБЛЕВЫЕ ОБЛИГАЦИИ

ГОДОВАЯ ДОХОДНОСТЬ СТРАТЕГИИ В РУБЛЯХ*

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

(с 22.08) |

||||||||

|

|

|

|

|

|

|

||

12,7% |

16,7% |

39,4% |

17,4% |

5,2% |

116% |

17,2% |

29,6% |

ЕВРОБОНДЫ

ГОДОВАЯ ДОХОДНОСТЬ СТРАТЕГИИ В ДОЛЛАРАХ*

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

(с 16.01) |

||||||

|

|

|

|

|

||

16,2% |

11,9% |

-4,4% |

37,0% |

10,8% |

7,8% |

(*) Приведена годовая доходность, усредненная по всем счетам доверительного управления, до начисления всех комиссий.

(**) Приведена годовая доходность индекса (источник Bloomberg).

САЙТ КОМПАНИИ:

HTTP://LOCKOINVEST.RU

СВЯЗЬ С ОБЩЕСТВЕННОСТЬЮ: |

ИРИНА ДЬЯЧКОВА |

ТЕЛ.: +7-495-739-55-44 |

EMAIL: IDYACHKOVA@LOCKOINVEST.RU |