Deloitte - Нефтесервисныи рынок 2019_watermark

.pdfvk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Исследовательский центр компании «Делойт» в СНГ Москва

vk.com/id446425943

Вступительное слово |

03 |

Ключевые выводы |

04 |

Факторы, влияющие на развитие |

|

нефтесервисного рынка России |

06 |

Показатели деятельности сегментов рынка |

14 |

Драйверы и барьеры на рынке нефтесервиса |

28 |

Государственное регулирование: |

|

глобальный опыт |

30 |

Контакты |

35 |

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Вступительное

слово

Геннадий Камышников Партнер

Энергетика и добывающая промышленность, компания «Делойт» в СНГ

Мы рады представить вам полную версию нашего аналитического отчета.

Данный проект реализуется на ежегодной основе начиная с 2014 года. Его целью является комплексное исследование нефтесервисного рынка.

В данном отчете мы предлагаем вам ознакомиться с данными по ключевым показателям нефтесервисного рынка за 2018 год, мнениями наших экспертов, а также со стратегиями развития международных сервисных

компаний и анализом международного опыта государственной поддержки нефтесервисного рынка.

Основные выводы исследования будут опубликованы ведущими российскими СМИ.

Если у вас возникнут вопросы, касающиеся настоящего исследования, а также профессиональных услуг, предоставляемых компанией «Делойт» в СНГ, пожалуйста, обращайтесь к нам.

Андрей Колпаков Старший научный сотрудник ИНП РАН

Прошедший 2018 год нельзя назвать однозначным для нефтесервисного рынка. С одной стороны, укрепились тенденции, наметившиеся в последние годы, с другой — в ряде сегментов зафиксирована неожиданная динамика.

Россия продолжает участвовать в межгосударственном соглашении

ОПЕК+ об ограничении добычи нефти. Это определенно сдерживает текущую динамику спроса на нефтесервисные услуги, но создает комфортные ценовые условия для ведения бизнеса и заключения контрактов с нефтедобывающими компаниями.

Ключевым событием можно назвать масштабный рост горизонтального бурения, на долю которого приходится уже почти половина всего эксплуатационного бурения. Это оказывает значимое влияние как на объемные, так и на структурные

характеристики нефтесервисного рынка.

Нефтесервисная отрасль, как и любая другая, сталкивается с проблемами технологического, геополитического, экономического и институционального характера, которые в том числе транслируются с нефтяного рынка.

В то же время в перспективе сохраняются возможности для роста спроса и вывода на рынок новых продуктов и услуг.

03

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Ключевые

выводы

Факторы, влияющие на развитие нефтесервисного рынка России |

|

|||

1. Цены на нефть |

|

2. Сделка ОПЕК+ |

|

3. Уровень добычи |

+26% |

|

11,2мбд* |

|

555,9млн т |

Рост цен на нефть в 2018 году |

Целевой показатель |

|

Добыча нефти в России в 2018 |

|

(средняя цена в 2018 году |

добычи нефти для России |

году (рекордный показатель |

||

по сравнению с 2017 годом, |

в рамках соглашения ОПЕК+ |

в истории современной России) |

||

долл. США) |

|

на первое полугодие 2019 года |

|

|

|

|

(ограничение добычи |

|

|

Прогнозы по среднему уровню |

на 230 тыс. баррелей в день |

|

||

цены нефти в 2019 году |

от уровня октября 2018 года) |

|

||

варьируются от 55 до 70 долл. |

|

|

|

|

США/баррель, но большинство |

|

|

|

|

из них находятся в диапазоне |

|

|

|

|

60–65 долл. США/баррель. |

|

|

|

|

|

|

|||

Показатели деятельности ключевых сегментов нефтесервисного рынка |

|

|||

0% |

Изменение уровня проходки |

+49% |

Рост затрат |

|

в эксплуатационном |

|

на капитальный ремонт |

||

бурении в 2018 году |

|

скважин в 2018 году |

||

|

(по сравнению с 2017 годом) |

|

(по сравнению с 2017 годом) |

|

+8% |

Рост проходки |

|

+13% |

Рост затрат |

в поисково-разведочном |

|

на подземный ремонт |

||

бурении в 2018 году |

|

скважин в 2018 году |

||

|

(по сравнению с 2017 годом) |

|

(по сравнению с 2017 годом) |

|

-13% |

Снижение проходки |

|

-4% |

Снижение количества |

в вертикальном бурении |

|

операций гидроразрыва |

||

в 2018 году |

|

пласта (ГРП) в 2018 году |

||

+19% |

(по сравнению с 2017 годом) |

-3% |

(по сравнению с 2017 годом) |

|

в 2018 году |

|

в 2018 году |

||

|

Рост проходки |

|

|

Снижение эффективности |

|

в горизонтальном бурении |

|

проведения ГРП |

|

|

(по сравнению с 2017 годом) |

|

(по сравнению с 2017 годом) |

|

* Млн баррелей в день

04

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Международный опыт государственной поддержки нефтесервисного рынка

Анализ опыта государственной поддержки нефтесервисного рынка в Китае, Норвегии и США показал, что не существует универсального набора инструментов поддержки нефтесервисного рынка.

При этом необходимо выделить, что высокий уровень государственной поддержки приходится на три основных направления:

••инвестиции в НИОКР;

••инвестиции в обучение квалифицированного персонала;

••поддержка деятельности компаний на внешних рынках.

Тенденции 2019 года

••Устойчивый рост доли в общем объеме добычи малыми нефтяными компаниями – хороший сигнал для нефтегазового сектора в целом и для независимых нефтесервисных компаний в частности.

••Активный рост горизонтального бурения продолжился – по итогам 2018 года почти половина (48%) от общей проходки приходится на горизонтальное бурение.

••Рост значимости услуг супервайзинга для рынков бурения, ремонта, ГРП и геофизики.

05

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Факторы, влияющие на развитие отрасли

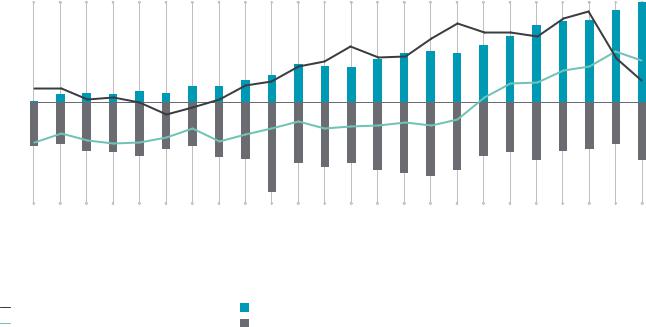

Соглашение ОПЕК+ |

|

|

Сделка ОПЕК+ об ограничении добычи |

в декабре 2016 года цена на нефть |

В первые пять месяцев 2018 года |

была заключена в конце 2016 года между |

превысила отметку 50 долл. США/ |

объем ограничения добычи |

ОПЕК и нефтедобывающими странами, |

баррель, а к концу года достигла |

превышал достигнутые прежде |

не входящими в картель, в том числе |

55 долл. США/баррель. |

договоренности и составлял в среднем |

Россией. Цель сделки – обеспечить |

|

2,3 млн баррель в день. Однако в июне- |

более высокие цены на нефть за счет |

Действия по ограничению добычи |

декабре ОПЕК+ вернулся к прежним |

снижения предложения на рынке |

нефти применяются с начала 2017 года. |

показателям – среднесуточное |

на 1,7–1,8 млн баррель в день. |

В первый год среднесуточный объем |

ограничение составляло 1,7 млн баррель |

|

нефти, который фактически снимался |

в день. Цена на нефть продолжала |

Сделка заключалась при цене |

с рынка, составлял 1,7 млн баррель |

постепенно расти, и в октябре |

на нефть ниже 50 долл. США/баррель. |

в день. Цена на нефть к концу 2017 года |

2018 года достигла рекордного уровня |

На фоне подписания соглашения |

достигла порядка 65 долл. США/баррель. |

более 80 долл. США/баррель. |

Мбд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Долл. США/барр. |

4,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90 |

3,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

2,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70 |

1,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

0,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

-1,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

-2,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

-3,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

Январь 2017 |

Февраль 2017 |

Март 2017 |

Апрель 2017 |

Май 2017 |

Июнь 2017 |

Июль 2017 |

Август 2017 |

Сентябрь 2017 |

Октябрь 2017 |

Ноябрь 2017 |

Декабрь 2017 |

Январь 2018 |

Февраль 2018 |

Март 2018 |

Апрель 2018 |

Май 2018 |

Июнь 2018 |

Июль 2018 |

Август 2018 |

Сентябрь 2018 |

Октябрь 2018 |

Ноябрь 2018 |

Декабрь 2018 |

Цена нефти Brent, долл. США/барр. |

|

|

|

Прирост добычи нефти в США, мбд |

|

|

|

|

|

|

|

|

|

||||||||||

Нетто-изменение добычи, мбд |

|

|

|

Фактическое сокращение добычи ОПЕК+, мбд |

|

|

|

|

|

|

|

||||||||||||

Следствием выросших цен стало |

|

|

добычи является короткий |

|

|

|

И уже в июне 2018 года прирост |

||||||||||||||||

динамичное увеличение объемов |

|

|

инвестиционный цикл, составляющий |

|

сланцевой добычи за период действия |

||||||||||||||||||

добычи нефти в США, преимущественно |

всего несколько месяцев. Более высокие |

ОПЕК+ превысил объем ограничения |

|||||||||||||||||||||

за счет разработки сланцевых |

|

|

цены на нефть привели к активному |

|

предложения нефти со стороны альянса. |

||||||||||||||||||

запасов. Особенностью сланцевой |

|

развитию этого направления. |

|

|

|

|

|

|

|

|

|

||||||||||||

Источник: результаты анализа ИНП РАН, данные Bloomberg, EIA |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

06

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

В декабре 2018 года альянс ОПЕК+ |

С учетом скорости увеличения |

варьируются от 55 до 70 долл. |

договорился обновить параметры |

добычи нефти в США эксперты |

США/баррель, но большинство |

сделки, чтобы снизить свою добычу |

не ожидают существенного роста |

из них находятся в диапазоне |

на 1,2 млн баррель в день. |

цен после принятия альянсом |

60–65 долл. США/баррель. |

Эти показатели действительны |

последних решений. Скорее |

|

на первое полугодие 2019 года. |

речь идет о сохранении текущих |

|

Следующая встреча Министерского |

показателей. Прогнозы по среднему |

|

комитета ОПЕК+ может состояться в мае. |

уровню цены на нефть в 2019 году |

|

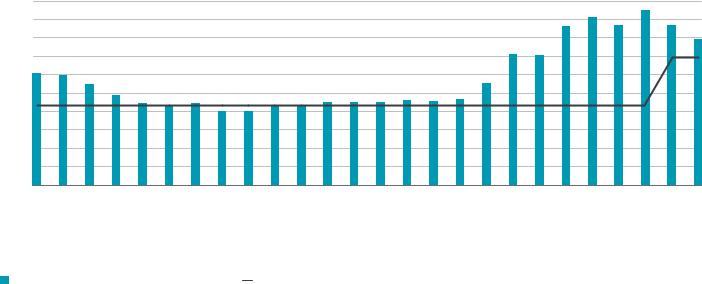

Мбд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Январь 2017 |

Февраль 2017 |

Март 2017 |

Апрель 2017 |

Май 2017 |

Июнь 2017 |

Июль 2017 |

Август 2017 |

Сентябрь 2017 |

Октябрь 2017 |

Ноябрь 2017 |

Декабрь 2017 |

Январь 2018 |

Февраль 2018 |

Март 2018 |

Апрель 2018 |

Май 2018 |

Июнь 2018 |

Июль 2018 |

Август 2018 |

Сентябрь 2018 |

Октябрь 2018 |

Ноябрь 2018 |

Декабрь 2018 |

Январь 2019 |

Февраль 2019 |

Фактическая добыча нефти в России, мбд* |

|

Целевой уровень с учетом ОПЕК+, мбд |

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Россия в рамках ОПЕК+ |

|

|

Целевой показатель для России |

на фоне удерживания высоких |

После пересмотра параметров |

в рамках ОПЕК+ на 2017–2018 годы – |

цен и более серьезного, |

сделки ОПЕК+ был установлен |

ограничение добычи на 300 тыс. |

чем ожидалось, сокращения |

новый целевой показатель в России |

баррелей в день по сравнению |

производственных показателей |

на первое полугодие 2019 года – |

с уровнем октября 2016 года, |

нефтедобывающих отраслей |

ограничение добычи на 230 тыс. |

то есть до 10,9 млн баррелей в день. |

Венесуэлы, Анголы, Мексики. |

баррелей в день по сравнению |

|

|

с уровнем октября 2018 года, |

Данный уровень был достигнут |

В результате по итогам 2018 года |

то есть 11,2 млн баррелей в день. |

к маю 2017 года и сохранялся |

среднесуточная добыча нефти |

|

вплоть до мая 2018 года, но в июне |

в России составила 11,16 млн |

При полном выполнении |

2018 года Россия вошла в число |

баррелей в день (по сравнению |

договоренностей Россия может |

стран, решивших увеличить добычу, |

с 10,98 млн баррелей в день |

увеличить добычу по итогам |

что оказалось возможным |

в 2017 году). |

2019 года примерно на 0,4%. |

* Рассчитано при использовании коэффициента: одна тонна равна 7,33 баррелей нефти Источник: ИНП РАН, Bloomberg, EIA

07

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Цены на нефть |

|

|

|

|

|

|

|

|

|

|

|

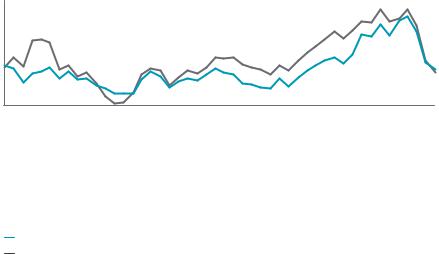

Динамика изменения средневзвешенной* цены на нефть |

|

|

|

|

|

|

|||||

80 |

|

|

|

|

|

|

|

|

|

|

5 500 |

70 |

|

|

|

|

|

|

|

|

|

|

5 000 |

|

|

|

|

|

|

|

|

|

|

4 500 |

|

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 000 |

|

50 |

|

|

|

|

|

|

|

|

|

|

3 500 |

40 |

|

|

|

|

|

|

|

|

|

|

3 000 |

|

|

|

|

|

|

|

|

|

|

2 500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

2 000 |

Январь 2015 Март 2015 Май 2015 Июль 2015 |

Сентябрь 2015 |

Ноябрь 2015 Январь 2016 Март 2016 Май 2016 |

Июль 2016 Сентябрь 2016 Ноябрь 2016 Январь 2017 Март 2017 |

Май 2017 |

Июль 2017 Сентябрь 2017 Ноябрь 2017 |

Январь 2018 |

Март 2018 |

Май 2018 |

Июль 2018 |

Сентябрь 2018 |

Декабрь 2018 |

*Средневзвешенная цена = комбинация цен на нефть марок Brent |

|

|

|

|

|

|

|||||

и WTI, взятых с весами относительно объемов рынка |

|

|

|

|

|

|

|

|

|||

руб./баррель долл. США/баррель

Прогноз изменения цены на нефть, долл. США/баррель

|

|

|

|

В 2019 году сохранятся |

|

|

2019 |

2020 |

2021 |

||

|

геополитические риски, |

||||

|

|

|

|

||

ИНП РАН |

62 |

67 |

70 |

связанные с внешней политикой |

|

|

|

|

|

США и ее позицией в отношении |

|

EIU |

66 |

61 |

70 |

||

Ирана, которые будут препятствовать |

|||||

|

|

|

|

||

World Bank |

74 |

69 |

69 |

дальнейшему падению цен. |

|

|

|

|

|

Также остается важным вопрос |

|

|

|

|

|

||

|

|

|

|

урегулирования торгового |

|

|

|

|

|

противостояния между США и Китаем, |

|

|

|

|

|

возможное обострение которого |

|

|

|

|

|

в 2019 году может негативно отразиться |

|

|

|

|

|

на спросе на нефть в обеих странах. |

Эксперты EIU ожидают, что в 2019 году цена на нефть будет находиться на уровне 66 долл. США/баррель.

В 2020 году она может снизиться до 61 долл. США/баррель, что связано с замедлением темпов роста

ВВП в США и Китае, которое негативно отразится на мировом спросе на нефть.

Существует множество факторов, влияющих на мировые цены на нефть, но одним

из ключевых факторов в 2018 году была политика администрации США.

Вначале октября 2018 года повторное введение санкций со стороны США в отношении Ирана привело к тому, что цена на нефть марки Brent превысила

85 долл. США/баррель.

Вноябре администрация США изменила курс, предложив отмену санкций основным импортерам иранской нефти.

Опасения по поводу того, что рынок будет переполнен, привели к тому, что цены на нефть потеряли более 40% своей стоимости в период с начала октября до конца декабря 2018 года.

Источник: данные ИНП РАН, EIU, WorldBank, Investing

08

vk.com/id446425943

Динамика изменения показателей

Динамика добычи нефти и проходки в эксплуатационном бурении

Эффективность бурения в 2018 году по отношению к 2017 году

выросла более чем на процент (1,7%). Но совокупный среднегодовой темп роста тонн на метр проходки (CAGR) с 2013 года по 2018 год составляет -3,6%, что говорит о постепенном снижении эффективности бурения за последние 6 лет.

Компанией с наибольшим показателем CAGR стала Газпром нефть (11,9%),

снаименьшим – Башнефть (-21,3%). Компаниями с наибольшей средней эффективностью бурения является Башнефть (65,9 т/м) и Татнефть (50,1 т/м),

снаименьшей – Славнефть (11,9 т/м).

|

|

|

547,5 |

|

526,7 |

534,0 |

|

523,3 |

|

|

|

|

|

|

|

25,1 |

26,6 |

24,2 |

24,7 |

20,8 |

19,8 |

22,1 |

22,2 |

2013 |

2014 |

2015 |

2016 |

Проходка (млн м) Добыча (млн т)

Эффективность бурения (т/м)

Общее количество работ согласно лицензионным обязательствам недропользователей, ед.

597 |

|

|

608 |

|

|

|

|

С 2012 года наблюдается постепенное |

||

|

|

|

|

|

|

уменьшение количества работ, |

||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

454 |

|

|

проводимых согласно лицензионным |

|

|

|

|

|

|

|

|

|

обязательствам недропользователей. |

||

|

|

475 |

|

|

|

|

|

|

||

|

|

400 |

|

421 |

|

392 |

В 2018 году количество обязательств |

|||

|

|

|

|

|

составило 392 ед., снизившись |

|||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

по сравнению с 2017 годом на 14%. |

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

||||

|

||||||||||

Количество работ Линия тренда

Источник: данные ИНП РАН, анализа, проведенного «Делойтом», Роснедра

Обзор нефтесервисного рынка России – 2019

546,8 |

555,9 |

|

|

27,6 |

27,6 |

19,8 |

20,1 |

2017 |

2018 |

09

vk.com/id446425943

Обзор нефтесервисного рынка России – 2019

Добыча в Российской Федерации

Добыча нефти, млн т

2015 |

2016 |

2017 |

2018 |

|

|

|

|

«Роснефть» «Сургутнефтегаз» «ЛУКОЙЛ» «Газпром нефть» «Славнефть» «Татнефть» «РуссНефть» «Башнефть»

Другие

189,2 189,7 188,7 194,2

61,6 61,8 60,5 60,9

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

85,7 |

83,0 |

81,8 |

82,1 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34,3 |

37,8 |

39,5 |

39,5 |

||||||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

15,5 |

15,0 |

14,3 |

13,8 |

||||||||

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

27,2 |

28,7 |

28,9 |

29,6 |

||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

7,4 |

7,0 |

7,0 |

7,1 |

||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

19,9 |

21,4 |

20,6 |

18,9 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

93,2

103,1 105,5 109,8

Всего: 534,0 547,5 546,8 555,9

1,4% 2,5% -0,1% 1,7%

••Добыча нефти в России

в2018 году составила 555,9 млн т (рост на 1,7% г/г), что является рекордным показателем

вистории современной России.

••58% всей добычи нефти приходится на Западно-Сибирскую нефтегазоносную провинцию.

••Лидером по объемам добычи нефти остается компания «Роснефть», объем добычи которой в 2018 году составил

194,2 млн т (рост на 2,9% г/г).

••Сократились объемы добычи у «Башнефти» (на 8,0%)

и «Славнефти» (на 3,4%).

Доля компаний в общем объеме добычи нефти в России, %

5 |

3 |

|

Крупнейшие НК |

|

|||

|

Малые НК |

||

12 |

|

|

|

|

|

||

|

|

|

|

|

|

|

Газовые |

|

|

|

|

|

|

|

компании |

|

80 |

|

Операторы СРП |

|

|

||

|

|

••За последние пять лет произошел рост доли малых нефтяных компаний в общем объеме добычи нефти в России. В 2018 году доля малых нефтяных компаний

составила почти 12% всего объема добычи нефти в России.

••Объем добычи нефти малых нефтяных компаний в 2018 году составил 65,5 млн т, увеличившись по сравнению с 2017 годом на 2,5%. Совокупный среднегодовой темп роста (CAGR) добычи составил 6,6%.

••Наибольший же рост объемов добычи нефти в 2018 году показали компании – операторы соглашения о разделении продукции (СРП) (13,2%). Объемы добычи операторов СРП в 2018 году достигли 18,7 млн т.

Динамика доли малых нефтяных компаний в общем объеме добычи нефти,

%

|

|

|

|

11,3 |

11,7 |

11,8 |

|

|

|

|

|

|

|

|

|

|

|

|

10,6 |

|

|

|

|

|

|

9,5 |

|

|

|

|

|

9,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

* Далее и везде в аналитике «Башнефть» показана отдельно от «НК Роснефть» в соответствии с методологией анализа Источник: ИНП РАН, данные компаний, результаты анализа, проведенного «Делойтом»

10