GPB_VTB_RUS_watermark

.pdfvk.com/id446425943

22 НОЯБРЯ 2018 Г. |

ТОРГОВЫЕ ИДЕИ |

|

|

ВЫПУСК VTB PERP ВЫГЛЯДИТ ПЕРЕПРОДАННЫМ БЕЗ ФУНДАМЕНТАЛЬНЫХ ПРИЧИН

На фоне восстановления на рынке еврооблигаций финансового сектора, выпуск VTB perp, который де-факто является одним из наиболее рисковых инструментов в квазисуверенном сегменте, явно отстает от рынка. В частности, спред к VTB 22 расширился до 417 б.п. – самого высокого уровня с 2015 г. С учетом улучшения валютной ликвидности ВТБ и комфортных показателей достаточности капитала по сравнению с пороговыми значениями для VTB perp, мы не видим фундаментальных причин такой слабости. Хорошим индикатором низкого риска отказа ВТБ от выплаты купонов, возможность которого предусмотрена в инструменте, должна стать ближайшая выплата купона по выпуску VTB perp, запланированная на 6 декабря. VTB perp выглядит интересным для покупки, а спред VTB perp – VTB 22 имеет потенциал сужения на ~150 б.п.

Выпуск VTB perp «пропустил» восстановление рынка... Финансовый сегмент рынка еврооблигаций пережил два шока в 2018 г. – в марте и августе – оба были связаны с санкционными рисками. В сентябре–ноябре данные риски стали постепенно снижаться, что способствовало восстановлению рынка старшего долга (Сбербанк, ВЭБ, ВТБ) и нейтральной или слабопозитивной динамике субординированных еврооблигаций (Сбербанк, ВТБ, РСХБ).

… и выглядит явно перепроданным. С другой стороны, выпуск VTB perp,

при сохранении стабильных спредов в период с марта по август, начал с сентября ослабляться без видимой причины. Если тренд на восстановление рынка продолжится, мы ожидаем, что аппетит инвесторов к риску распространится и на данный инструмент, что позволит ему показать динамику существенно лучше рынка.

Спред VTB perp – VTB 22 выглядит привлекательно, расширившись со

150 б.п. в марте 2018 г. до 417 б.п. (на ~100 б.п. выше пикового значения августа в 320 б.п.). Мы полагаем, что спред может сузиться до ~270 б.п. (потенциал сужения – 147 б.п.).

Андрей Клапко

+7 (495) 287 61 00 (ext. 2 14 01) Andrey.Klapko@gazprombank.ru

VTB PERP |

-/-/- |

|

|

Цена |

92,96% |

|

|

YTW |

11.74% |

|

|

VTB 22 SUB |

B-/Ba3/- |

|

|

Цена |

97,95% |

|

|

YTW |

7,57% |

|

|

|

|

СПРЕД VTB perp – VTB 22 |

|

|

|

Текущий |

417 |

|

|

Целевой |

270 |

|

|

Стоп-лосс |

490 |

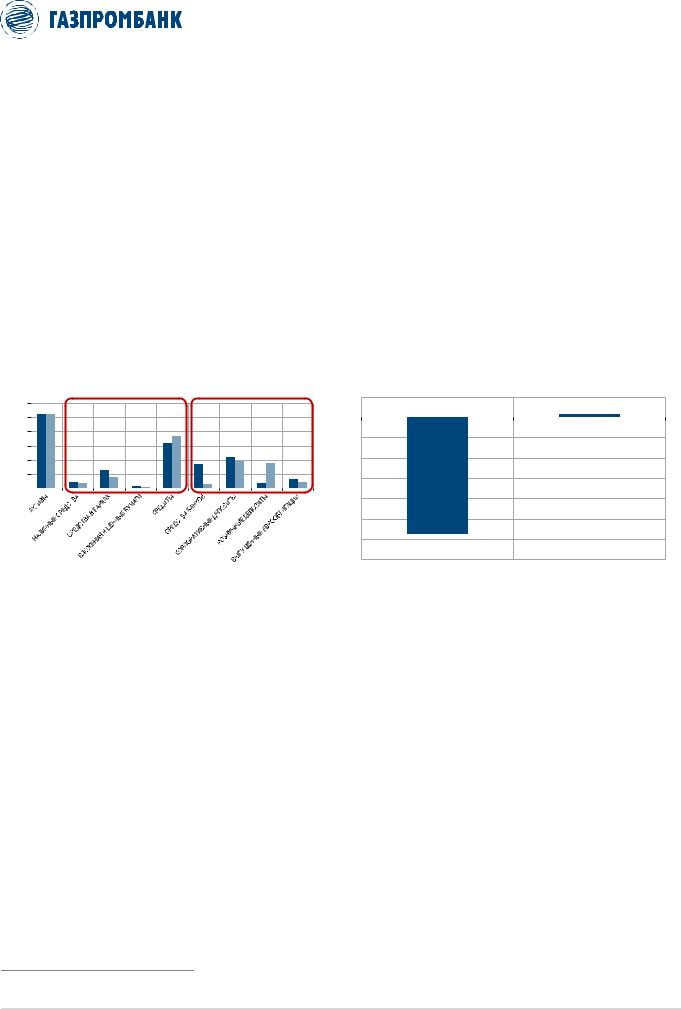

Диаграмма 1. Тогда как большинство еврооблигаций финансового сектора показали восстановление или стабилизацию после августовского шока, слабость в бумаге VTB perp сохраняется

800 |

СПРЕД К RUSSIA 22, Б.П. |

|

|

|

||

|

|

|

|

|||

700 |

|

|

|

|

|

|

600 |

|

|

|

|

|

|

500 |

|

|

|

|

|

|

400 |

|

|

|

|

|

|

300 |

|

|

|

|

|

|

200 |

|

|

|

|

|

|

100 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

ЯНВ-18 |

МАР-18 |

МАЙ-18 |

ИЮЛ-18 |

СЕН-18 |

НОЯ-18 |

|

VEB22 |

|

SBER 22 |

|

VTB 22 SUB |

|

|

|||

SBER 23 SUB |

|

RSHB 23 SUB |

|

VTB PERP |

|

|

Источник: Bloomberg, расчеты Газпромбанка

Диаграмма 2. Спред VTB perp – VTB 22 выглядит особенно |

||

привлекательно с потенциалом сужения на ~150 б.п. |

||

600 |

Б.П. |

|

|

|

|

550 |

|

|

500 |

|

СТОП-ЛОСС |

|

|

|

450 |

|

|

400 |

|

|

350 |

|

|

300 |

|

ТЕЙК-ПРОФИТ |

250 |

|

|

200 |

|

|

150 |

|

|

100 |

|

|

НОЯ-12 СЕН-13 |

ИЮЛ-14 МАЙ-15 МАР-16 ЯНВ-17 НОЯ-17 СЕН-18 |

|

|

|

Источник: Bloomberg, расчеты Газпромбанка |

Департамент анализа |

1 |

Copyright © 2003-2018 |

|

рыночной конъюнктуры |

Газпромбанк (Акционерное общество) |

||

|

Все права защищены

vk.com/id446425943

22 НОЯБРЯ 2018 Г. |

ТОРГОВЫЕ ИДЕИ |

|

|

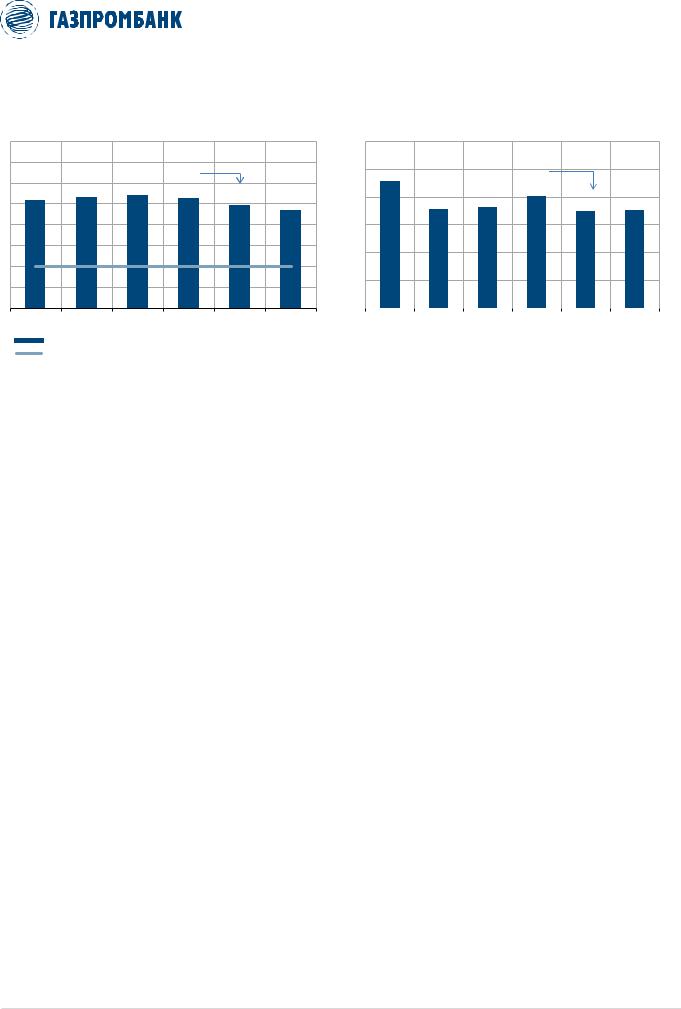

Положительная динамика валютных обязательств... Валютные активы ВТБ в целом были стабильны в течение 9М18 на уровне 52 млрд долл. Состав активов претерпел незначительные изменения – ВТБ перераспределил часть валютных средств в других банках (-4,5 млрд долл.) в валютные кредиты (+5,3 млрд долл.), а объем денежных средств и ценных бумаг в валюте практически не изменился с начала года. В структуре валютных пассивов ВТБ заместил задолженность перед другими банками (-14,2 млрд долл.) розничными валютными депозитами (+14,2 млрд долл.), которые являются более диверсифицированным и, возможно, более надежным источником финансирования.

… способствовала росту валютной ликвидности. Перечисленные изменения привели к улучшению позиции банка с точки зрения валютной

ликвидности (валютные депозиты минус валютные кредиты). По состоянию на

|

1 октября 2018 г. данный |

показатель составил |

+0,16 млрд долл. против |

|

||||||

|

-5,76 млрд долл. по состоянию на 1 января 2018 г. |

|

|

|

||||||

Диаграмма 3. Изменения в структуре валютных активов |

Диаграмма 4. …и улучшает валютную ликвидность* |

|||||||||

ВТБ выглядит нейтрально, тогда как в структуре |

|

|

|

|||||||

валютного фондирования замещение банковских кредитов |

|

|

|

|||||||

розничными депозитами выглядит позитивно... |

|

|

|

|||||||

60 |

|

МЛРД |

|

|

|

|

|

|

|

0,16 |

|

ДОЛЛ. |

|

ВАЛЮТНЫЕ |

ВАЛЮТНЫЕ |

|

МЛРД ДОЛЛ. |

||||

50 |

|

|

|

|

||||||

|

|

|

|

|

|

|||||

|

|

|

АКТИВЫ |

ПАССИВЫ |

|

|

|

|||

40 |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

-5,76 |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

1/1/2018 |

|

10/1/2018 |

|

01.01.2018 |

01.10.2018 |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|||||

|

|

|

|

Источник: ЦБ РФ (данные по РСБУ), расчеты Газпромбанка |

* валютные депозиты минус валютные кредиты |

|

||||

Источник: расчеты Газпромбанка

Показатели капитала банка остаются на комфортном уровне по отношению к триггерам по VTB perp. Основными коэффициентами капитала ВТБ для

срабатывания триггеров по выпуску VTB perp являются общий коэффициент достаточности капитала по МСФО1 и показатели достаточности капитала H1.0, установленные по РСБУ 2 . Оба показателя остаются на комфортных уровнях выше порогового значения (умеренное давление на эти показатели в 2018 г. было вызвано главным образом единовременными факторами). Напомним, что выпуск VTB perp имеет встроенный опцион, позволяющий отказаться от выплаты купонов (в соответствии со стандартами Базель III), однако мы не видим причин, по которым данные риски сейчас были бы выше, чем год назад. Хорошим индикатором для инвесторов должна стать ближайшая выплата по купону VTB perp, запланированная на 6 декабря.

Ожидаемое сокращение дивидендов – еще один позитивный фактор для капитала компании. Наибольшее давление на показатели достаточности капитала ВТБ в 2018 г. оказали дивидендные выплаты (73 млрд руб. по всем видам акций, что составило 61% от чистой прибыли банка по МСФО за 2017 г.). Недавно ВТБ начал обсуждение с основным акционером банка вопроса о снижении коэффициента выплаты дивидендов ниже уровня 50% от чистой прибыли, что должно оказать поддержку показателям уровня капитала банка в 2019 г.

1Падение коэффициента ниже уровня 8,0% влечет за собой отсрочку выплаты купона

2Падение коэффициента ниже 7,5% влечет за собой списание долга

2

vk.com/id446425943

22 НОЯБРЯ 2018 Г. |

ТОРГОВЫЕ ИДЕИ |

|

|

Диаграмма 5. Коэффициенты капитала ВТБ превышают пороговые значения, установленные для VTB perp, в отношении как для выплаты купона...

ЭФФЕКТ МСФО 9 ДИВИДЕНДНЫЕ  ВЫПЛАТЫ

ВЫПЛАТЫ

Диаграмма 6. …так и списания долга

|

ДИВИДЕНДНЫЕ |

13,2% |

ВЫПЛАТЫ |

|

14,3% |

14,6% |

14,8% |

14,5% |

13,9% |

|

|

13,4% |

||||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

8,0% |

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.03.2018 |

30.06.2018 |

30.09.2018 |

ОБЩАЯ ДОСТАТОЧНОСТЬ КАПИТАЛА ПО БАЗЕЛЮ (МСФО) МИНИМАЛЬНЫЙ УРОВЕНЬ, ПРИ КОТОРОМ ВЫПЛАЧИВАЕТСЯ КУПОН

Источник: данные компании, расчеты Газпромбанка

3

|

|

|

|

|

|

12,0% |

|

|

|

|

|

|

|

11,1% |

11,3% |

|

11,0% |

11,0% |

|

||

|

|

|

|

|

|

|

|

|

7,50% |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

01.01.2016 |

01.01.2017 |

01.01.2018 |

01.04.2018 |

01.07.2018 |

01.10.2018 |

|

||||

|

|

|

|

НОРМАТИВ Н 1.0 (РСБУ) |

|

|

|

|

||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|||

|

|

|

|

УРОВЕНЬ, НИЖЕ КОТОРОГО ИДЕТ СПИСАНИЕ ДОЛГА |

||||||

|

|

|

|

|||||||

Источник: Bloomberg, расчеты Газпромбанка

vk.com/id446425943

vk.com/id446425943

117420, г. Москва, ул. Наметкина, 16, стр. 1. |

Офис: ул. Коровий вал, 7 |

|

|

|

|

Департамент анализа рыночной конъюнктуры |

||

|

|

|

|

+7 (495) 983 18 00 |

|

|

|

|

ПРОДАЖА ИНСТРУМЕНТОВ ФОНДОВОГО РЫНКА |

|

ПРОДАЖА ДОЛГОВЫХ ИНСТРУМЕНТОВ |

|

|

|

+7 (495) 988 24 10 |

|

+7 (495) 980 41 82 |

|

|

|

ТОРГОВЛЯ НА ФОНДОВОМ РЫНКЕ |

|

ТОРГОВЛЯ НА ДОЛГОВОМ РЫНКЕ |

|

|

|

+7 (495) 913 78 82 |

|

+7 (499) 271 91 04 |

Copyright © 2003 – 2018. Газпромбанк (Акционерное общество). Все права защищены

Данный отчет подготовлен аналитиками «Газпромбанка» (Акционерного общества) (далее — ГПБ (АО)) на основе публичных источников, заслуживающих, на наш взгляд, доверия, однако ГПБ (АО) не осуществляет проверку представленных в этих источниках данных и не несет ответственности за их точность и полноту. Представленные в отчете мнения и суждения отражают только личную точку зрения аналитиков относительно финансовых инструментов, эмитентов, описываемых событий и анализируемых ситуаций. Мнение ГПБ (АО) может отличаться от мнения аналитиков. Отчет соответствует дате его публикации и может изменяться без предупреждения, в том числе в связи с появлением новых корпоративных и рыночных данных. ГПБ (АО) не обязан обновлять, изменять или дополнять данный отчет или уведомлять кого-либо об этом. Аналитические материалы по эмитентам, финансовым рынкам и финансовым инструментам, содержащиеся в отчете, не пр етендуют на полноту. Информация, содержащаяся в данном отчете или приложениях к нему, представляется исключительно в информационных целях и не является советом, рекомендацией, предложением купить или продать ценные бум аги или иные финансовые инструменты, офертой или рекламой, если иное прямо не указано в настоящем отчете или приложениях к нему. Фи нансовые инструменты, упоминаемые в данном отчете, могут быть не подходящими инструментами инвестирования для определенных инвесторов. Отчет может содержать информацию о финансовых инструментах, недоступных для покупки или продажи непрофессиональными участниками рынка. Отчет не может служить основанием для принятия инвестиционных решений. Инвесторы должны принимать инвестиционны е решения самостоятельно, привлекая собственных независимых консультантов, если сочтут это необходимым. Ни аналитики, ни ГПБ (АО) не несут ответственность за действия, совершенные на основе изложенной в этом отчете информации. ГПБ (АО) и/или его сотрудники могут иметь открытые позиции, осуществлять операции с ценными бумагами или финансовыми инструментами, выступать маркет -мейкером, агентом организатором, андеррайтером, консультантом или кредитором эмитента ценных бумаг или финансовых инструментов, упомянутых в настоящем отчете.