PWC_Обзор_развития_химическои_отрасли_watermark

.pdfvk.com/id446425943

Тенденции развития химической отрасли в 2019 году

«Трансформация» и «устойчивое развитие» могут стать новыми ключевыми понятиями

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

ceosurvey.pwc

vk.com/id4464259432 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

Меньше

оптимизма в долгосрочной перспективе

Совсем недавно предприятия химической отрасли были полны оптимизма. После более десяти лет экстраординарного давления

– в основном из-за коммодитизации отраслевой продукции, волатильности цен на сырье, нестабильности на рынках, стремительно усиливающейся конкуренции – в 2018 году по некоторым показателям отрасль сначала показала достаточно

хорошие результаты. Прибыль увеличилась, загрузка мощностей достигла высокого уровня, мировой спрос характеризовался положительной динамикой.

vk.com/id446425943

3 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

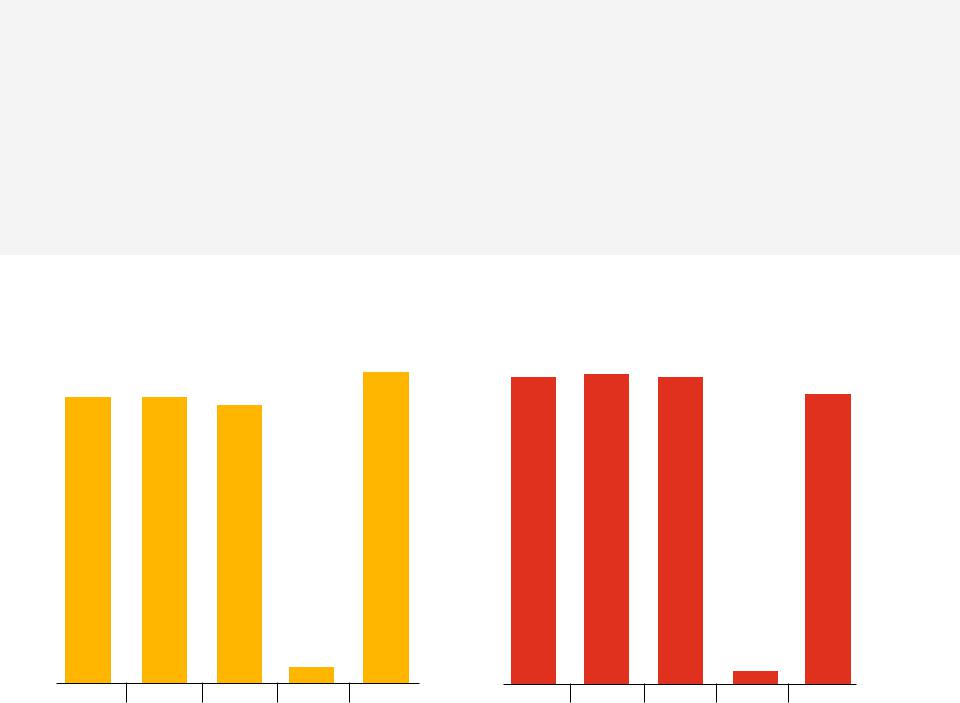

РИСУНОК 1 |

ВОПРОС |

С учетом этих результатов неудивительно, что по данным 22-го Ежегодного опроса руководителей

крупнейших компаний мира, проведенного PwC, в росте выручке своих компаний в ближайшие 12 месяцев уверены более 90 % руководителей предприятий химической отрасли – это самый высокий показатель за последние пять лет (рис. 1).

Оптимизм руководителей компаний по поводу долгосрочных перспектив развития отрасли угасает

Насколько Вы уверены в росте доходов Вашей компании в течение ближайших 12 месяцев и ближайших трех лет?

(С учетом только ответов «уверены полностью/ отчасти».)

Однако когда руководителям предложили оценить перспективы компаний в более отдаленном будущем, их энтузиазм заметно поубавился.

Согласно результатам исследования, прогнозы роста на ближайшие три года по версии директоров компаний действительно находятся на самой низкой отметке за последние пять лет. В самом деле, не так просто сохранять оптимизм, когда по всему миру видны признаки замедления темпов экономического роста,

а напряженность в торговых отношениях усиливается. По данным Financial Times, Организация экономического сотрудничества и развития отмечает риск того, что взаимодействие резкого замедления роста китайской экономики, волатильности цен на нефть, неопределенности по поводу выхода

Великобритании из ЕС, а также шаткого положения некоторых европейских банков может привести к «более жесткой, чем ожидалось, посадке».

Уже сейчас некоторые предприятия химической отрасли, предвосхищая ухудшение ситуации на ключевых рынков, в частности в автомобильной отрасли, пересматривают свои прогнозы прибыли в сторону понижения.

Уверенность в краткосрочном росте (в |

|

...но что касается долгосрочной перспективы, т. е. |

|||||||

ближайшие 12 месяцев) на самом высоком |

прогнозов роста на ближайшие три года, здесь |

||||||||

уровне за последние пять лет... |

|

отмечен самый низкий показатель |

|

||||||

|

|

|

|

92 % |

90 % |

91 % |

90 % |

|

|

84 % |

84 % |

81 % |

|

|

|

|

|

|

85 % |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Недостаточная |

|

|

|

|

Недостаточная |

|

|

|

|

база |

|

|

|

|

база |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2015 |

2016 |

2017 |

2018 |

2019 |

Источник: база респондентов 22-го Ежегодного опроса руководителей крупнейших компаний мира: руководители компаний химической отрасли (48) |

|

|

|

||||||

vk.com/id446425943

4 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

Удивительно, но эти глобальные проблемы – отнюдь не главная причина осторожности

вотношении долгосрочных прогнозов среди руководителей химических компаний. Нервозность по поводу экономической ситуации уступает обеспокоенности более общими «тенденциями

вобласти устойчивого развития». Волнение вызывают такие вопросы, как последствия замещения ресурсов и материалов, обезуглероживания, развития возобновляемых источников энергии и безотходных технологий (рис. 2). Это серьезные проблемы, в частности для химической отрасли, которую чрезвычайно интересуют аспекты, связанные с будущей ролью ископаемых видов топлива и новых форм энергии,

втом числе с минимизацией последствий изменений климата и загрязнения. То, как компании химической отрасли подойдут к решению этих вопросов, в итоге будет определять возможность их дальнейшей деятельности, повлияет на их рыночный статус, отношения с клиентами

и, что особенно волнует руководителей компаний, их способность демонстрировать рост в ближайшие годы.

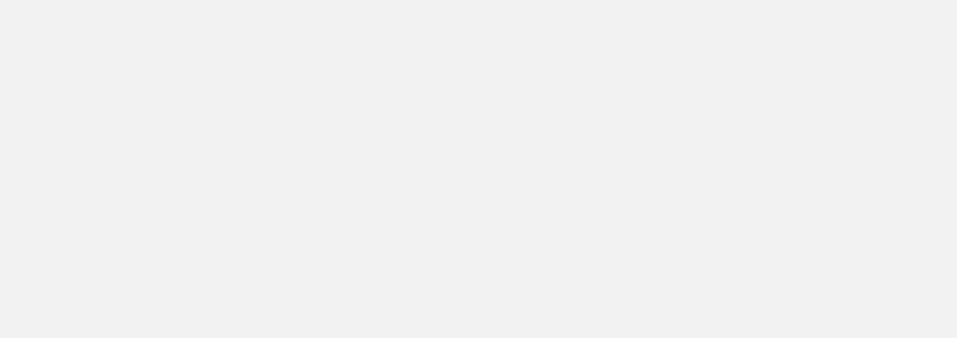

РИСУНОК 2

Вопросы устойчивого развития перевешивают макроэкономические проблемы

ВОПРОСЫ

А. Насколько Вас беспокоит (если вообще беспокоит) каждая из указанных ниже экономических, политических, социальных, экологических и коммерческих угроз перспективам роста Вашей организации?

(С учетом только ответов «сильно обеспокоен».)

В. Рассмотрите указанные ниже факторы, которые могут оказать трансформационное воздействие на то, как Вы ведете свою деятельность и обеспечиваете рост, и оцените их ожидаемое влияние на Ваш бизнес в ближайшие пять лет.

(С учетом только вариантов «очень большое/ большое» влияние.)

А. Четверка основных проблем макроэкономического |

В. Четверка основных трансформационных факторов |

||||||||

характера |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

Торговые |

|

|

44 % |

Замещение |

|

|

|

|

54 % |

|

|

|

|

|

|

||||

|

сырья и материалов |

|

|

|

|

||||

конфликты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Протекционизм |

|

40 % |

Обезуглероживание |

|

|

|

46 % |

|

|

|

|

|

|

|

|||||

|

экономики |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Колебания |

|

40 % |

Использование |

|

|

|

|

|

|

|

|

|

40 % |

|

|||||

|

|

|

|

||||||

валютных курсов |

|

возобновляемых |

|

|

|

||||

|

|

|

|

|

|

|

|

||

Волатильность цен |

|

|

|

источников энергии |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

40 % |

Безотходные |

|

38 % |

|

|

|||

|

|

|

|

||||||

на энергоносители |

|

технологии |

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: база респондентов 22-го Ежегодного опроса руководителей крупнейших компаний мира: руководители компаний химической отрасли (48)

vk.com/id446425943

5 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

Рост внимания к вопросам устойчивого развития открывает для химических компаний новые, недоступные до этого момента, возможности. Отрасль может стать важным игроком в сфере разработки материалов, обеспечивающих энергоэффективность и снижение выбросов парниковых газов в других секторах, повышая устойчивость энергетических цепочек на уровнях ниже.

Так, например, в энергетическом секторе химическая продукция широко используется в процессе получения солнечной энергии, а также при производстве новых облегченных и удлиненных моделей лопастей из термопластика для ветрогенераторов, которые обеспечивают повышение

стабильности и эффективности работы ветрокомплексов. На транспорте облегченные материалы могут оказаться незаменимыми с точки зрения улучшения характеристик топлива для транспортных средств, а также разработки новых моделей электромобилей и электрокаров.

По данным исследования, проведенного в 2017 году Международным транспортным форумом, снижение средней массы легковых автомобилей с нынешних 1 380 кг до 1 000 кг к 2050 году может обеспечить сокращение выбросов на 40 %. Среди других компаний химической отрасли на этот потенциальный источник доходов нацеливаются SABIC и BASF, которые создают высококачественные полимеры для замены

металлических частей и снижения веса автомобилей.

Несмотря на значительные подвижки в производстве промышленных материалов, химические компании продолжают ломать голову над тем, что делать с упаковочными изделиями, ведь если правильно

подойти к решению этого вопроса, здесь тоже можно открыть потенциальный канал выручки. На многих крупнейших рынках мира все громче слышны призывы к замене пластика в упаковке на альтернативные материалы и переходу

на так называемое безотходное производство, когда каждый ингредиент, используемый в процессе, пригоден для вторичного использования.

Появление продуктов, отвечающих требованиям к вторичной переработке, затронет существенную часть денежных потоков химических компаний, которые включены в цепочки поставок традиционной упаковки из пластика. Так, почти каждый третий респондент из числа руководителей химических компаний ожидает, что разработки

вобласти безотходного производства

вближайшие пять лет окажут большое

или очень большое воздействие на их бизнес. Для предотвращения значительных потерь выручки в сегменте производства пластиковой упаковки химическим компаниям стоит пересмотреть используемые ими виды пластика и технологических процессов, задействованных при производстве упаковки.

Рост внимания к вопросам, связанным с устойчивым

развитием, открывает для

химических компаний новые, недоступные до этого момента, возможности.

vk.com/id446425943

6 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

Новые присадки, например антиоксиданты, позволяют увеличить выход пластика при уменьшении объемов исходного сырья, а также сократить отходы и выбросы CO2.

Хотя для разработки и совершенствования характеристик новых присадок потребуется еще много исследований, компании, которые станут первопроходцами в улучшении показателей финансовых и экологических издержек при производстве пластика, в ближайшие годы займут прочное положение на рынке.

На передовые позиции в отрасли выйдут и компании, которые активно расширяют сферу

применения вторичной переработки отходов, отчасти за счет помощи в разработке новых технологий механического и химического рециклинга, которые в своей высшей точке позволяют перерабатывать изделия из пластика обратно в сырье или исходные материалы для производства. Как минимум две химические

компании – Borealis и LyondellBasell – добились успехов на этом направлении, в основном приобретая компании с опытом и знаниями в сфере применения новейших технологий рециклинга.

65 %

руководителей химических компаний обеспечивают рост выручки за счет разработки новых продуктов или услуг

Demeto, европейский консорциум из 13 химических и нехимических компаний, работает над технологией деполимеризации (превращения полимера в мономер) пластика, позволяющей делить его на биоразлагаемые компоненты для последующей вторичной переработки.

И более 25 глобальных компаний, включая четырех из пяти крупнейших игроков химической отрасли, вложили 1 млрд долларов США

всоздание альянса по ликвидации пластиковых отходов (Alliance to End Plastic Waste), для того чтобы сократить объем пластика, попадающего

вокружающую среду в виде мусора.

Путь инновационного развития

Что касается такого аспекта деятельности, ак работа с клиентами, химические компании давно признали необходимость перехода от модели «продавец продукции» к модели

«поставщик решений». Однако легче сказать, чем сделать. Для того чтобы продвигать инициативы в области устойчивого развития, компаниям химической отрасли придется сотрудничать со своими клиентами. Заказчики все чаще бывают заинтересованы

виндивидуальных и инновационных решениях, способных трансформировать их продукцию

всоответствии с конкретными параметрами, определяющими вес, объем отходов и функциональные свойства.

Наше исследование показывает, что руководители химических предприятий

пока не конца восприняли идею открытых инноваций. Мы заметили, что хотя руководители химических компаний разработке новой продукции уделяют чуть больше внимания, чем руководители

компаний по всему миру в целом, они менее охотно сотрудничают со стартапами и предпринимателями.

Кроме того,они гораздо реже создают новые стратегические альянсы и совместные предприятия. Так, всего 27 % руководителей химических компаний по сравнению с 40 % руководителей компаний по всему

миру планируют в ближайшие 12 месяцев реализовать подобные инициативы в рамках своих программ развития.

Переход от модели «поставщик решений» к модели «реализатор трансформации»

требует от руководителей уверенности в том, что их компании располагают ресурсами для четкой и реалистичной оценки рынков на предмет наличия самого большого потенциала трансформации. Чтобы иметь возможность взвесить последствия выхода на новые рынки в сопоставлении с выгодами от текущей деятельности, необходим упорядоченный портфельный подход.

Это, в свою очередь, поможет компаниям сформулировать согласованные портфельные стратегии, которые можно будет без труда объяснить инвесторам и которые могут послужить в качестве основы для принятия решений о слияниях и приобретениях, продаже активов,

деятельности в сфере НИОКР, а также других стратегиях роста.

Для того чтобы

продвигать инициативы

в области устойчивого развития, компаниям химической отрасли придется сотрудничать со своими клиентами.

vk.com/id446425943

7 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

Многие компании уже используют методологию портфельного управления для принятия решений об инвестициях, но не всегда учитывают все внешние силы, в том числе тенденции в области устойчивого

развития, под влиянием которых в дальнейшем будет происходить трансформация на целевых рынках. Такая трансформация может стать решающим фактором при определении приоритетов для вложений и изъятия средств.

Осуществление этой трансформации требует от химических компаний стать «нейтральными»

по отношению к материалам. Особенно это касается сегмента производства узкоспециализированной продукции. Здесь компаниям необязательно обладать пластическими материалами, из которых они получают композиты. Вместо этого они должны сосредоточиться на обеспечении необходимых компетенций, аналитических данных и связей, которые позволят им создать оптимальный продукт с учетом потребностей конкретного клиента. Так, например, не так давно британская компания Ineos представила новый термопластичный композиционный материал StyLight,

в котором традиционная высокопрочная продукция компании объединена со специальным стекловолокном или углеволокном от сторонних поставщиков из химической отрасли, что позволяет соответствовать более жестким требованиям к прочности

и износостойкости при проектировании и эксплуатации. В сегменте производства агрохимикатов партнерства, нейтральные по отношению к каким-либо материалам, появляются в связи с использованием смеси удобрений, гербицидов и пестицидов от разных поставщиков химикатов, для того чтобы обеспечить более точное соответствие уникальным потребностям каждого сельхозпроизводителя к выращиванию своей продукции.

Что необходимо сделать

По мере того как химические предприятия играют все более значимую роль для своих клиентов в реализуемых инициативах в области устойчивого развития,

им необходимо начать «убирать и за собой». Для того чтобы подтвердить свою репутацию

вкачестве настоящих новаторов в мире новейших материалов и экологически безопасных решений, химическим компаниям нужно доказать, что они серьезно относятся к этому вопросу и готовы меняться сами. Так, например, уже сейчас общество

и государство уделяют повышенное внимание вопросам использования одноразовых пластиковых изделий и их вторичной переработки. Под аналогичное пристальное внимание может попасть и роль отрасли

впотреблении ископаемых видов топлива.

Согласно недавнему аналитическому исследованию Международного энергетического агентства (МЭА), нефтехимические предприятия быстро становятся одними из основных мировых потребителей нефти. К 2030 году на их долю будет приходиться более одной трети роста спроса на нефть, а к 2050 году – почти половина, что превышает аналогичные показатели таких секторов, как грузовые автотранспортные перевозки, морские перевозки и авиаперевозки.

vk.com/id446425943

8 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

Картина все же немного сложнее, чем показывают эти данные. Согласно тому

же исследованию МЭА, хотя химическая отрасль является крупнейшим промышленным потребителем энергии, она занимает третье место среди промышленных источников CO2. Это объясняется тем, что углерод, содержащийся в сырье для нефтехимии,

восновном попадает в конечную продукцию,

вчастности пластик, и возвращается

вокружающую среду при разложении

или сжигании.

Учитывая значительный объем CO2 из исходного сырья, содержащегося в нефтехимической продукции, важно,

чтобы руководители химических компаний уделяли особое внимание вопросам использования возобновляемых или экологически чистых сырьевых

материалов, а также стратегиям утилизации и переработки отходов. Так, например, кампания BASF в рамках подготовки своей ежегодной отчетности публикует данные о процентном соотношении используемого

ею сырья, поступающего из возобновляемых источников.

Компания взяла на себя обязательства отделить темпы своего органического роста (за счет внутренних ресурсов) от объема выбросов парниковых газов, поставив перед собой задачу к 2030 году опередить по этому показателю своих конкурентов при сохранении объемов своих выбросов на уровне 2018 года. Недавно проекты по производству биоразлагаемого пластика получили весомую поддержку, когда Билл Гейтс вложил 14 млн долларов США в компанию Renmatix. Разработанная Renmatix технология

Plantrose позволяет перерабатывать целлюлозную биомассу в сахар, который, в свою очередь, можно использовать для создания биохимической продукции и биотоплива.

Принимая во внимание тот факт, что большая часть выбросов CO2 в отрасли приходится

на энергосистемы, а не на исходное сырье, к оптимальным способам уменьшения воздействия CO2 относится отказ от использования углеводородного топлива. Массовый отказ

от углеводородных энергоносителей – это пока отдаленное будущее. Однако по мере снижения стоимости возобновляемых источников энергии видны признаки того, что компании признают преимущества замены ископаемых видов топлива на возобновляемую генерацию.

Так, например, в начале 2018 года Shell приступила к строительству солнечной электростанции на своем химическом заводе в Мурдейке (Нидерланды). После завершения

строительства максимальная мощность объекта составит приблизительно 20 МВт возобновляемой энергии. В США на комплексе по переработке металлов платиновой группы и выпуску химической продукции компании

Johnson Matthe в Вест-Дептфорде (Нью-Джерси) 17 % используемого электричества поступает с близлежащих солнечных фотоэлектрических установок.

Стратегическое направление для химической отрасли понятно, но каким путем идти к поставленным целям – неясно. В ближайшее

десятилетие можно ожидать усиления давления на отрасль в плане принятия мер в области устойчивого развития.

Хорошая новость для руководителей отраслевых компаний заключается в том, что окно возможностей еще какое-то время будет открыто и компании смогут доказать, что они являются частью не проблемы, а ее решения. Уже многие компании демонстрируют наличие на рынке больших возможностей для инноваций (а не регулирования), которые будут задавать

темп развития и определять будущее отрасли.

vk.com/id446425943

9 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

Стратегия, воплощенная в реальность

Какие конкретные шаги должны предпринять химические компании, чтобы подготовиться ко все более непонятным условиям работы

вбудущем и существовать

визменчивом настоящем?

В прошлом химические компании справлялись с серьезными трудностями за счет выделения, слияния и приобретения или по возможности обращались к разработке инновационной

продукции. Такие методы подходили для проблем последних лет, которые в основном были обусловлены коммодитизацией продукции или конкуренцией со стороны дешевых игроков в странах с формирующимся рынком.

Но сегодня самую большую проблему представляют собой экономические и геополитические условия ведения деятельности, причем по своим масштабам эта проблема выходит за рамки обычного, и решить ее привычным способом не получится. Нынешняя среда несет в себе совокупность угроз, с которыми большинству предприятий отрасли еще не приходилось сталкиваться. Среди них торговые

войны, запутанные правила регулирования, сдвиги спроса на крупнейших рынках, в частности в Китае, ослабление Европейского союза, растущие риски в рамках глобальных цепочек поставок и ускоряющиеся темпы цифровизации.

Все это вынуждает химические компании пересматривать свои подходы к устранению препятствий для роста и формулированию стратегий в краткосрочной и долгосрочной перспективе, При этом они не имеют представления о том, откуда и когда может возникнуть очередная проблема.

Возможно, самое важное, что химические компании могут сделать в этой ситуации, покажется вам немного необычным: вместо того чтобы реагировать на сегодняшние

изменчивые условия, мыслите шире и планируйте на более долгую перспективу. Проще говоря, при разработке стратегии ставьте перед собой

правильные ориентиры. Начните с чистого листа. Представьте, как в ближайшие годы изменятся потребности клиентов и стоимость продуктов, которые удовлетворяют эти потребности. Определите движущие силы изменений.

И, что самое важное, ответьте на вопрос, какие факторы сохранят актуальность в любом

будущем сценарии. Затем выполните критическую оценку важнейших компетенций, которые будут необходимы для достижения успеха. Честно скажите себе, где у вас есть пробелы. И только после этого компания может приступить к программе трансформации, например созданию

новых бизнес-моделей, разработке продуктов и услуг, реструктуризации бизнес-подразделений, формированию кадрового резерва и созданию отделов инноваций, нацеливаясь на новые потенциальные потоки доходов.

vk.com/id446425943

10 | Тенденции развития химической отрасли в 2019 году

В рамках 22-го Ежегодного опроса руководителей крупнейших компаний мира, проводимого PwC

Так, например, производителям агрохимической продукции следует заняться вопросом обеспечения безопасных

иустойчивых поставок продовольствия

исосредоточиться на новом типе фермера. Производители материалов для инфраструктурных объектов могли бы начать специализироваться на «умных городах», а производители упаковочных материалов –

на защите окружающей среды за счет нулевых выбросов углерода. Другими словами, определите то, с чем желательно отождествляться вашей компании, когда волатильность станет не такой большой обузой и даже превратится в возможность.

Такой подход позволяет химическим компаниям пересмотреть операционные модели при помощи воображения. Представив себя на рынке с границами и потребностями, которые отличаются

от сегодняшних, компания исследует свою способность работать в этом незнакомом окружении. Подобный анализ выделяет нехватку компетенций и показывает согласованность продуктового портфеля. В свою очередь, компания может развить те навыки, схемы работы и процессы, обеспечивающие функционирование унаследованных активов, которые могут оказаться полезными в будущем при рыночных изменениях.

В результате химические компании могут получить следующие результаты:

•дополнительные клиентоориентированные модели или модели на основе данных;

•повышение уровня локализации деятельности и реконфигурация цепочек поставок, для того чтобы стать ближе к клиентам;

•резкое сокращение объемов выпуска продукции, которое компенсируется за счет использования новых моделей монетизации;

•увеличение количества партнеров и расширение экосистемы компаний для распределения риска развития,

дополнения технических компетенций и устранения разрыва в цепочке создания

стоимости с конечными пользователями;

•рост применения технологий, в частности искусственного интеллекта;

•трансформационные изменения в самосознании и культуре компании

для реализации новых возможностей.