UBS House View Monthly Letter November Edition 2018 rus_watermark

.pdfvkUBS.com/id446425943 House View

Monthly Letter

15 ноября 2018 г.

Главный инвестиционный офис GWM Инвестиционный анализ

Спад не ожидается

Экономический цикл становится более зрелым, но данные трех крупнейших развитых рынков не указывают на то, что его высшая точка будет достигнута в ближайшем будущем.

Привлекательные

котировки

Акции развивающихся рынков, еврозоны и США выглядят привлекательно по сравнению с облигациями с высоким рейтингом, даже с учетом нашего консервативного прогноза прибыли на 2019 год.

Позитивные сюрпризы

Мы признаем риски, связанные с неопределенностью, но считаем, что важно учитывать возможность позитивных сюрпризов в таких областях, как замедление экономики Китая, торговый конфликт между Китаем и США и рост экономики в Европе.

Распределение

активов

Акции США более не защищены от падений. Мы считаем, что позиция «выше бенчмарка» в акциях мировых рынков открывает более привлекательную возможность.

Марк Хефеле

Главный инвестиционный директор Глобальное управление частным капиталом

Подпишитесь на мою страницу в LinkedIn linkedin.com/in/markhaefele

Подпишитесь на мою страницу в LinkedIn linkedin.com/in/markhaefele

Подпишитесь на мою страницу в Twitter twitter.com/UBS_CIO

Подпишитесь на мою страницу в Twitter twitter.com/UBS_CIO

Поиск стоимости и управление риском

Рынки остаются волатильными после одного из худших месяцев за весь период «бычьего» рынка, начавшийся в 2009 году. Распродажи были вызваны тем, что инвесторы начали сомневаться в трех важных предположениях, которые оказывали поддержку акциям в последние годы – в том, что денежная политика останется благоприятной, рост прибыли – динамичным, а экономические данные – позитивными.

Акции мировых рынков остаются на 7% ниже своего максимума в местной валюте, и мы считаем, что это создает возможность для стоимостного инвестирования. В июле мы несколько снизили риск по акциям, так как считали, что рынок недооценивает сдерживающие макроэкономические факторы, но после октябрьских распродаж мы увеличили позицию «выше бенчмарка» в акциях мировых рынков. Также мы держим позицию «выше бенчмарка» в долларовых суверенных облигациях развивающихся рынков.

Конечно, сама по себе стоимость не является катализатором. Помимо стоимости, мы рассматриваем развитие позитивных и негативных рисков. Некоторые аспекты рисковой среды остаются неблагоприятными. Рынок демонстрирует слабую динамику, и кредитные спреды увеличились, указывая на то, что рынок подвержен волатильности и просадкам более, чем обычно.

Но мы также не должны забывать о возможности позитивных сюрпризов – несмотря на то, что их трудно предвидеть в условиях неустойчивых настроений. Например, мы будем ждать саммита G20, который состоится в конце ноября. Ожидания являются обоснованно низкими, но любые признаки прогресса в отношениях между США и Китаем могут быть восприняты позитивно. В Европе бюджетные стимулы и нормализация производства в автомобильной промышленности могут привести к позитивным сюрпризам. Последние данные из Китая указывают на то, что меры стимулирования ока-

Данный обзор подготовлен UBS AG. См. важную правовую оговорку в конце данного документа.

vk.com/id446425943

Поиск стоимости и управление риском

Стройте позиции так, чтобы использовать потенциал роста, но защищайтесь от негативных рисков.

Экономические данные не указывают на то, что экономический цикл достигает пика.

Октябрьские распродажи сделали акции более привлекательными с точки зрения оценки.

жутся более эффективными, чем предполагают рынки. Существенный прогресс на переговорах по Брекзиту и бюджету Италии также может быть воспринят позитивно, поскольку ожидания невысоки.

При прочих равных условиях, до тех пор, пока сохраняются некоторые текущие макроэкономические риски, мы будем стремиться сочетать рисковые позиции «выше бенчмарка» с контрциклическими позициями, такими как позиция «выше бенчмарка» в 10-летних казначейских облигациях США, позиция «выше бенчмарка» по японской иене и опцион пут на индекс S&P 500. Также мы держим ряд позиций, основанных на сравнительной привлекательности активов, или идиосинкратических позиций, которые, как мы ожидаем, должны привносить в портфели альфу – даже при неблагоприятных условиях. Это позиция «выше бенчмарка» в двухлетних облигациях Италии, позиция «ниже бенчмарка» в 10-летних облигациях Японии и позиция «выше бенчмарка» в акциях Канады относительно акций Австралии.

Экономика и оценочные показатели оказывают поддержку акциям

Этот год стал трудным для многих крупных рынков акций. Акции развивающихся рынков с начала года упали на 10%, рынки Китая – на 17%, акции Европы – на 6%. Среди основных рынков акций только рынок США обеспечил положительную доходность в размере 3%, но даже это является значительным снижением показателей оценки, если учесть, что прибыли выросли на 26%.

Мы считаем, что недавние распродажи создают хорошую точку входа, и мы увеличили позицию «выше бенчмарка» в акциях мировых рынков. Принимая это решение, мы должны были понять, сохраняется ли «бычий» тренд, и составить свое мнение о котировках рынка акций.

Спад не ожидается

В следующие 12 месяцев может многое измениться в плане ожиданий пика экономического цикла, но на сегодняшний день данные не соответствуют той картине, которая наблюдалась накануне предыдущих рецессий. В преддверии высшей точки цикла потребление почти всегда замедляется, но сейчас мы видим его ускорение в трех крупнейших развитых экономиках. Также ускоряются инвестиции в еврозоне и Японии. Не видно и признаков замедления роста занятости; в США в прошлом месяце было создано более 250000 рабочих мест. Инфляция также корректируется медленно; с конца марта базовый ценовой индекс расходов на личное потребление (основной показатель, используемый ФРС) был близок к целевому 2%-ному уровню с отклонением на +/–0,1%. А базовый индекс потребительских цен еврозоны, находившийся в апреле на низком уровне 0,8%, в октябре достиг 1,1%.

Котировки относительно привлекательны

Мы считаем, что рынки проходят низшую точку после просадки индекса S&P 500 на 9,9%, длившейся с конца сентября по конец октября. Коррекции на «бычьих» рынках, как правило, открывают хорошие возможности для покупки, но точно определить момент достижения «дна» очень трудно. Кроме того, 20%-ное снижение скользящего коэффициента цена/прибыль (P/E) индекса S&P 500 (с 21x в конце января до текущих 17x) указывает на то, что инвесторы стали более осторожными. Следует отметить, что с 1980 года столь быстрое сокращение оценочных коэффициентов, как правило, предшествовало хорошей динамике акций на шестимесячном горизонте.

Ноябрь 2018 – UBS House View Monthly Letter |

2 |

vk.com/id446425943

Поиск стоимости и управление риском

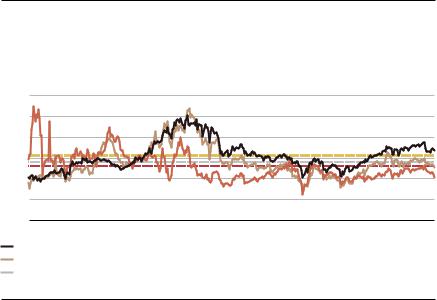

Если говорить о перспективе, то мы считаем, что с точки зрения оценочных коэффициентов акции сейчас относительно привлекательны по сравнению с облигациями с высоким рейтингом, особенно на развивающихся рынках и в Европе – даже если использовать наши собственные прогнозы прибыли на 2019 год, которые ниже консенсус-прогнозов и отражают ожидаемый эффект торговых пошлин в США и Азии и умеренное замедление общего экономического роста.

В соответствии с этими оценками акции развивающихся рынков торгуются с прогнозным коэффициентом цена/прибыль (P/E), равным примерно 11x, и с дисконтом к его среднему значению за 30 лет (13x). Прогнозный коэффициент цена/прибыль акций еврозоны составляет примерно 13x, что также ниже среднего долгосрочного значения (14x). Акции США не являются дешевыми с точки зрения абсолютных величин (их прогнозный 12-месяч- ный коэффициент P/E равен 16x, а его среднее долгосрочное значение – 15,6x (см. рис. 1)), но остаются привлекательными по сравнению с облигациями. Прогнозная премия за риск по акциям США составляет 4,8%, что выше ее среднего долгосрочного значения, равного 3,2%.

Р . 1

А а а

а

П ‹ŒŒ а/ … (P/E) а • США, ЕВС а а š ›

а 30- а

30,0x

25,0x

20,0x

15,0x

10,0x

5,0x

0,0x

1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

2012 |

2014 |

2016 2018

П • ‹ŒŒ P/E США |

|

|

П • ‹ŒŒ P/E а а а š › а› |

|

|

||||

П • ‹ŒŒ P/E ЕВС |

|

|

С а а 30 |

США |

|

||||

С а а 30 ЕВС |

|

|

С а а 30 |

а а а š › а› |

|

|

|||

И : Thomson Reuters, UBS, а а 12 … 2018 .

Также мы считаем привлекательными долларовые суверенные облигации развивающихся рынков. Несмотря на текущую неопределенность в этом регионе мы считаем, что спред облигаций индекса EMBIG Diversified к казначейским облигациям США, составляющий 385 б.п., привлекателен.

В ожидании позитивных сюрпризов

Также мы внимательно следим за возможными позитивными сюрпризами: в сочетании с хорошим макроэкономическим фоном и благоприятными оценочными показателями они могут способствовать дальнейшему росту рисковых активов.

Ноябрь 2018 – UBS House View Monthly Letter |

3 |

vk.com/id446425943

Поиск стоимости и управление риском

|

Мы считаем, что в ближайшие месяцы позитивные сюрпризы возможны в |

||||||||||

|

нескольких областях: |

|

|

|

|

|

|

|

|||

В Китае меры стимулирования, |

• Меры стимулирования в Китае. Правительство Китая избрало упрежда- |

||||||||||

возможно, дают результаты. |

|

ющий подход в отношении замедления роста экономики и использует бюд- |

|||||||||

|

|

жетную и денежную политику, чтобы нивелировать негативное воздействие |

|||||||||

|

|

торговых пошлин США. И мы видим признаки того, что эти меры начинают |

|||||||||

|

|

давать результаты. Мы видим первые признаки стабилизации резкого |

|||||||||

|

|

замедления инвестиций в основные средства в этом году, а последние дан- |

|||||||||

|

|

ные опроса менеджеров по закупкам превзошли ожидания. Воздействие |

|||||||||

|

|

торговых пошлин также было частично компенсировано ослаблением |

|||||||||

|

|

юаня. Мы ожидаем, что в следующем году ослабление юаня продолжится, |

|||||||||

|

|

и через три, шесть и 12 месяцев курс доллара США к юаню составит соот- |

|||||||||

|

|

ветственно 7,00, 7,10 и 7,30 юаня за доллар (против текущих 6,95). |

|

|

|||||||

Учитывая невысокие ожидания, |

• Торговая напряженность между США и Китаем. Саммит G20 в Буэ- |

||||||||||

прогресс в снижении торговой |

|

нос-Айресе в конце этого месяца может оказаться позитивным катализа- |

|||||||||

напряженности между США и |

|

тором, так как рынки, по-видимому, не ожидают значительного про- |

|||||||||

Китаем может быть воспринят |

|

гресса в области вопросов торговли. Согласно нашему базовому |

|||||||||

позитивно. |

|

сценарию, торговое противостояние продолжится в следующем году и 1 |

|||||||||

|

|

января США повысят пошлину в отношении китайских товаров стоимо- |

|||||||||

|

|

стью 200 млрд долларов США до 25%. Вместе с тем, мы оцениваем в |

|||||||||

|

|

20% вероятность более благоприятного для рынков исхода – такого как |

|||||||||

|

|

достижение (по крайней мере, временного) соглашения на саммите G20. |

|||||||||

|

|

Реальный прогресс на переговорах имел бы позитивное значение для |

|||||||||

|

|

активов Китая и США. |

|

|

|

|

|

|

|||

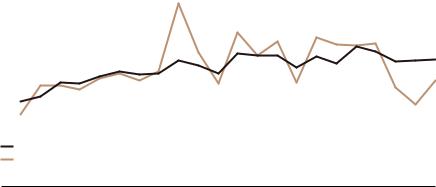

Замедление экономического |

• Экономический рост в Европе. В последнее время экономические дан- |

||||||||||

роста в Европе может оказаться |

|

ные в Европе ухудшились, но, судя по всему, это было вызвано разовыми |

|||||||||

временным. |

|

эффектами, такими как введение нового порядка проверки выхлопных |

|||||||||

|

|

газов, которое привело к резкому сокращению производства автомоби- |

|||||||||

|

|

лей в Германии. В сентябре промышленное производство в Германии |

|||||||||

|

|

увеличилось на 0,8% по сравнению с аналогичным периодом предыду- |

|||||||||

|

|

щего года (см. рис. 2). Если причины слабой динамики действительно |

|||||||||

|

|

носили разовый характер, то вполне вероятно, что рост экономики |

|||||||||

|

|

вновь ускорится и превысит прогнозы в первой половине 2019 года. |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Р . 2 |

|

|

|

|

|

|

|

|

||

|

У Г а а а а •а а |

||||||||||

|

а • •• • • • |

|

|

|

|

|

|||||

|

Г а • • ‘ • а • а а • • • |

|

|

|

|||||||

|

116 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

114 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

112 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

110 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

108 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

106 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

104 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

102 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

98 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Д-16 |

Ма-17 |

И-17 |

С-17 |

Д-17 |

Ма-18 |

И-18 |

С-18 |

||

И • • ‘ • а И • а а • • •

И : Bloomberg, UBS, а а 12 Œ• Œ 2018 ‘.

Ноябрь 2018 – UBS House View Monthly Letter |

4 |

vk.com/id446425943

Поиск стоимости и управление риском

Управление рисками

Мы считаем, что в сегменте рисковых активов есть возможность для стоимостного инвестирования, а текущие экономические данные в целом благоприятны и некоторые каталитические факторы могут способствовать росту акций в ближайшие месяцы. Но мы также признаем, что в начале 2019 года экономические условия станут более трудными, и не исключаем возможности негативных сюрпризов.

О чем говорят итоги выборов в Конгресс США

Выборы в Конгресс США прошли в соответствии с историческим сценарием, согласно которому Палата представителей переходит под контроль оппозиционной партии. Вместе с тем, они продемонстрировали важные базовые тренды, которые согласуются с нашим акцентом на Долгосрочные инвестиции и Устойчивое инвестирование. Эти выборы подтверждают действие долгосрочных демографических трендов: с одной стороны, избирается все больше женщин и миллениалов, а с другой стороны, значительное число лиц старше семидесяти и восьмидесяти лет на руководящих должностях в Конгрессе свидетельствует о старении населения США.

Наши исследования и общение с клиентами показывают, что миллениалы и женщины более заинтересованы в устойчивом инвестировании, чем какие-либо другие группы. Контроль демократов в Палате представителей может обеспечить более благоприятные условия для решения вопросов, связанных с целями ООН в области устойчивого развития. Устойчивые инвестиции уже демонстрируют значительный рост: их объем в США достиг 12 триллионов долларов, увеличившись на 38% с 2016 года. Мы считаем, что при правильном подходе устойчивое инвестирование позволяет инвесторам формировать портфели в соответствии со своими ценностями и устремлениями, без ущерба для инвестиционной доходности.

Наша серия долгосрочных инвестиций содержит тематические инвестиционные идеи, основанные на долгосрочных трендах, таких как рост населения, старение населения и урбанизация. Эти инвестиционные возможности находятся под воздействием таких факторов, как технологический прогресс, дефицит ресурсов и социальные перемены.

Вызовы 2019 года

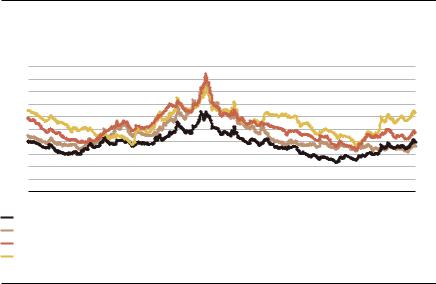

Мы ожидаем, что в следующем году экономические условия станут более трудными, так как совокупные балансы центробанков продолжают сокращаться, торговые пошлины США и Китая начинают сказываться на торговле, а позитивный эффект снижения налогов в США начинает уменьшаться.

Циклические индикаторы также указывают на необходимость проявлять некоторую осторожность. В США и Европе спреды высокодоходных облигаций, которые можно рассматривать как опережающий индикатор для рынков акций, увеличились на 50 б.п. по сравнению с низкими уровнями октября (см. рис. 3). Долг компаний растет и привлекает внимание регуляторов, особенно на рынке рисковых кредитов США. Мы отслеживаем ряд показателей, чтобы не упустить первые тревожные признаки: ужесточение условий

Ноябрь 2018 – UBS House View Monthly Letter |

5 |

vk.com/id446425943

Поиск стоимости и управление риском

Р . 3

К

С Œ Œ Ž Œ † ˆаŽ ‘ а аŒ США , †. .

1000 |

200 |

900 |

180 |

800 |

160 |

700 |

140 |

600 |

120 |

500 |

100 |

400 |

80 |

300 |

60 |

200 |

40 |

100 |

20 |

0 |

0 |

О-13 А-14 О-14 А-15 О-15 А-16 О-16 А-17 О-17 А-18 О-18

В Œ † ˆаŽ а аŒ США ( а… • а а) В Œ ( а… • а а)

И Ž † ˆаŽ а аŒ США ( а а… • а а) И Ž † ˆаŽ ( а а… • а а)

И : Bloomberg, UBS, а а 12 …† … 2018 ˆ.

банковского кредитования, значительное преобладание снижений кредитных рейтингов над их повышениями, а также приближение реального годового роста задолженности нефинансовых компаний США к 10% – пиковому уровню предыдущего цикла.

Риски, которые необходимо отслеживать

Если рост заработной платы |

• |

Более быстрое повышение ставок. Рынок закладывает в цены менее |

в США ускорится, политика |

|

чем 10%-ную вероятность того, что к середине следующего года ставка |

ФРС может стать более |

|

по федеральным фондам США будет выше 3,25%. Наш базовый сцена- |

жесткой, чем ожидается. |

|

рий заключается в том, что к концу 2019 года ставки будут повышены |

|

|

четыре раза и после этого повышений не будет. Если на рынке труда |

|

|

США наступит переломный момент и рост заработной платы начнет |

|

|

ускоряться значительно быстрее, а инфляционные ожидания повысятся, |

|

|

то ФРС, на наш взгляд, может занять более жесткую позицию и начать |

|

|

повышать ставки быстрее, чем ожидают рынки. |

Эффект дополнительных |

• |

Эскалация торговой напряженности между США и Китаем может |

торговых пошлин США |

|

продолжиться. В данный момент мы не ожидаем от США третьего |

может быть гораздо более |

|

раунда пошлин на китайскую продукцию – так называемого «третьего |

разрушительным. |

|

этапа» президента Дональда Трампа. Но мы оцениваем в 30% вероят- |

|

|

ность того, что, в случае провала переговоров между США и Китаем в |

|

|

ближайшие недели США введут пошлины почти на весь китайский |

|

|

импорт в начале следующего года. На наш взгляд, пошлины на оставши- |

|

|

еся товары из Китая будут иметь гораздо более разрушительный эффект, |

|

|

чем пошлины, уже введенные ранее. |

Преодолимые сложности

Мы считаем, что при наличии правильных стратегий эти сложные и неблагоприятные инвестиционные условия не являются непреодолимым препятствием.

Ноябрь 2018 – UBS House View Monthly Letter |

6 |

vk.com/id446425943

Поиск стоимости и управление риском

Сценарии позитивных и негативных рисков более подробно рассмотрены в нашей публикации Global Risk Radar.

Таблица 1

Основные инвестиционные риски

Некоторые сценарии |

Описание сценария |

Ожидаемая рыночная динамика некоторых классов активов |

|

||||||

|

|

|

|

|

|||||

Базовый |

Позитивный |

Рост мировой экономики устойчив, но вола- |

|

Акции США: +0–5% на фоне высокой экономической активности, |

|||||

сценарий |

прогноз и |

тильность остается высокой из-за торговой |

|

которой способствуют госрасходы, уверенность бизнеса и доступность |

|||||

|

повышенная |

напряженности и неопределенности в отно- |

|

капитала |

|

|

|

|

|

|

волатильность |

шении роста в еврозоне. |

|

Акции еврозоны: +0–5% на фоне политической неопределенности, |

|||||

|

|

|

|

||||||

|

|

|

|

связанной с Италией, Брекзитом и торговым конфликтом |

|

||||

|

|

|

|

EURUSD: между 1,15 и 1,20 на фоне нормализации денежной политики |

|||||

|

|

|

|

|

|

|

|

|

|

Основные |

Торговля: |

Торговые разногласия между США и Китаем |

|

Акции США: снижение на 5–10% в результате 5%-ного отставания |

|||||

негативные |

новые санкции |

приводят к замедлению экономики Китая, |

EPS от наших прогнозов и сокращения коэффициентов P/E на 0–5% |

||||||

сценарии |

США |

значительной неопределенности и перена- |

|

Акции Китая: снижение на 20–25% на фоне дальнейшего ухудшения |

|||||

|

|

правлению потоков международной тор- |

|||||||

|

|

настроений с более негативными, чем ожидалось, экономическими |

|||||||

|

|

говли. Все больше стран страдает из-за нару- |

|

последствиями |

|

|

|

||

|

|

шения цепочек поставок. |

|

|

|

|

|||

|

|

|

Доллар США: укрепляется, и пара EURUSD достигает примерно 1,10, |

||||||

|

|

|

|

||||||

|

|

|

|

так как торговые пошлины США оказывают поддержку доллару |

|||||

|

ФРС завершает |

Из-за быстрого роста инфляции в США ФРС |

|

Акции США: снижение на 10–15% на фоне сокращения оценочных |

|||||

|

экономический |

вынуждена повышать ставки на каждом засе- |

коэффициентов на 5–10% из-за роста опасений по поводу завершения |

||||||

|

цикл раньше |

дании Федерального комитета по открытому |

|

цикла и отсутствия роста прибыли в 2019 году |

|

||||

|

|

рынку. В результате к середине 2019 года |

|

Высокодоходные облигации США: снижение на 6–9% на фоне уве- |

|||||

|

|

кривая |

доходности казначейских облигаций |

||||||

|

|

личения спредов до уровней рецессии и падения доходностей средне- |

|||||||

|

|

США становится плоской или инвертирован- |

|

срочных и долгосрочных казначейских облигаций США |

|

||||

|

|

ной, после чего наступает период «медвежь- |

|

|

|||||

|

|

|

Доллар США: укрепляется на фоне сдерживающей денежной поли- |

||||||

|

|

его» рынка акций. В начале 2020 года в США |

|||||||

|

|

начинается рецессия. |

тики, пара EURUSD на уровне 1,10 или ниже |

|

|||||

|

|

|

|

|

|

|

|

|

|

Основные |

Торговля: |

Переговоры между США и Китаем возобнов- |

|

Акции США: +10–15%, так как возросшая уверенность в экономиче- |

|||||

позитивные |

переговоры |

ляются и приводят к реальному прогрессу и |

|

ском цикле позволяет коэффициентам P/E увеличиться до 17,5–18x, а |

|||||

сценарии |

предотвращают |

к снижению торговых барьеров. Хотя напря- |

|

прогнозы EPS на 2019 год остаются в интервале 174–177 долларов США |

|||||

|

введение новых |

женность остается высокой, обе страны |

|

Акции Китая: +10–15% на фоне быстрого улучшения отношения к |

|||||

|

санкций |

соглашаются на торговое перемирие. |

|||||||

|

риску и лучших, чем ожидалось, фундаментальных показателей |

||||||||

|

|

|

|

|

Доллар США: слабеет, пара EURUSD в интервале 1,20–1,25 |

||||

|

|

|

|

|

|||||

|

Китай: |

В Китае темп роста ВВП возвращается в |

|

Акции Китая: +15–20% благодаря восстановлению оценочных коэф- |

|||||

|

стабильный |

интервал 6,6–6,8%, а сальдо счета текущих |

фициентов на фоне опережения консенсус-прогнозов роста экономики |

||||||

|

рост ВВП |

операций вновь превышает 100 млрд долла- |

|

Облигации индекса EMBIGD: доходность составляет 6–7%, а спреды |

|||||

|

|

ров США. |

|||||||

|

|

сужаются примерно до 310 б.п. на фоне улучшения перспектив роста |

|||||||

|

|

|

|

|

экономики развивающихся стран |

|

|

||

|

|

|

|

|

Китайский юань укрепляется, и пара USDCNY достигает 6,50, так как |

||||

|

|

|

|

динамичный рост экономики Китая оказывает поддержку локальному |

|||||

|

|

|

|

|

рынку акций, предотвращая отток капиталов и способствуя их притоку |

||||

Ожидаемая общая доходность на 6-месячном горизонте |

|

|

Ожидаемый тренд класса активов |

|

|||||

Примечание: Позитивный и негативный сценарии – это возможные события, которые не |

|

|

|

|

|

|

|||

входят в базовый сценарий CIO. |

|

|

|

+50% |

+25% |

0% |

–25% |

–50% |

|

Источник: UBS, данные на 8 ноября 2018 г.

Наше тактическое распределение активов включает позиции «выше бенчмарка» в акциях мировых рынков и долларовых суверенных облигациях развивающихся рынков. Эти позиции позволяют использовать хорошие экономические данные, благоприятные котировки и потенциальные позитивные сюрпризы.

Но мы также держим ряд контрциклических позиций, которые помогут защитить портфели, если экономический спад окажется более резким, чем мы ожидаем, или в случае реализации наших негативных сценариев. Наш опцион пут на индекс S&P 500 (в настоящее время на 10% вне денег), срок действия которого истекает через месяц, также может обеспечить некоторую поддержку в случае более резкой просадки рынков.

Ноябрь 2018 – UBS House View Monthly Letter |

7 |

vk.com/id446425943

Поиск стоимости и управление риском

Мы увеличили позицию «выше бенчмарка» в акциях мировых рынков относительно облигаций с высоким рейтингом.

Мы держим позицию «выше бенчмарка» в акциях Канады против акций Австралии.

И наконец, мы держим ряд позиций, основанных на сравнительной привлекательности активов, или идиосинкратических позиций, которые, как мы ожидаем, должны привносить в портфели альфу – даже при неблагоприятных условиях.

Сейчас мы видим следующие основные тактические возможности:

•Мы увеличили позицию «выше бенчмарка» в акциях мировых рын-

ков. Как отмечалось выше, мы рассматриваем октябрьские распродажи как коррекцию «бычьего» рынка, а не начало «медвежьего» рынка, и считаем, что они открыли возможности для покупки. Котировки акций выглядят привлекательно даже с учетом наших консервативных (ниже консенсуса) прогнозов прибыли, которые отражают эффект первых раундов введения торговых пошлин США и Китаем. Хотя риски сохраняются

– особенно связанные с ростом реальных процентных ставок в США и с торговой напряженностью между США и Китаем – мы считаем, что потенциал роста акций мировых рынков оправдывает их возможную повышенную волатильность.

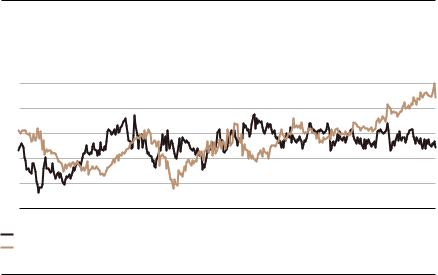

•Мы ожидаем, что акции Канады опередят по доходности акции Австралии в следующие шесть месяцев. Рынок Канады привлека-

тельно оценен и получает поддержку за счет более сильной динамики прибыли. Кроме того, акциям Канады должно оказать поддержку ожидаемое восстановление цен на нефть. По нашим прогнозам, в следующие шесть месяцев цена барреля нефти повысится с текущих 66 долларов США примерно до 85 долларов США.

Р . 4

О а а а EPS а а а • • а • а а • • Ка а а • • А •а

О а а а • а • • • а а • •• “ а а • ™ (EPS) Ка а А •а

1,9

1,8

1,7

1,6

1,5

1,4

Я-13 |

Я-14 |

Я-15 |

Я-16 |

Я-17 |

Я-18 |

О а а а • а • • Ка а А •а ( а œ а а) О а а а 12-. •• – • EPS Ка а А •а (••а а œ а а)

И - : Thomson Reuters, UBS, а а 13 “• 2018 –.

Мы держим позицию |

• Мы держим позицию «выше бенчмарка» в 10-летних казначейских |

«выше бенчмарка» в 10-летних |

облигациях США. Мы считаем, что в доходности 10-летних казначей- |

казначейских облигациях |

ских облигаций США, составляющей почти 3,2%, в основном заложен |

США против наличности. |

полный цикл ужесточения денежной политики ФРС, и мы не ожидаем |

|

значительного роста доходностей в дальнейшем. Ничто в ноябрьском |

|

заявлении ФРС не указывает на ускорение монетарного ужесточения, а |

|

базовый ценовой индекс расходов на личное потребление в последние |

Ноябрь 2018 – UBS House View Monthly Letter |

8 |

vk.com/id446425943

Поиск стоимости и управление риском

два квартала был стабильным на уровне 2%. На наш взгляд, 10-летние казначейские облигации США не только обеспечивают привлекательную доходность, но и служат важным стабилизатором портфеля в период роста волатильности на рынке акций.

|

Средняя дюрация 10-летних казначейских облигаций США (позиция «выше |

|||||||||||||||||||||||||||||||

|

бенчмарка») составляет 8,5 лет, а средняя дюрация облигаций с высоким |

|||||||||||||||||||||||||||||||

|

рейтингом в долларах США (позиция «ниже бенчмарка») – 5,5 лет. В целом, |

|||||||||||||||||||||||||||||||

|

это отражает наше предпочтение более длительным срокам погашения, так |

|||||||||||||||||||||||||||||||

|

как в длинном конце кривой доходности США уже заложена большая часть |

|||||||||||||||||||||||||||||||

|

цикла повышения ставок. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Мы держим позицию |

• Мы держим позицию «ниже бенчмарка» в 10-летних гособлигациях |

|||||||||||||||||||||||||||||||

«ниже бенчмарка» в 10-летних |

|

Японии. Стоимость поддержания этой позиции низкая, и мы ожидаем, |

||||||||||||||||||||||||||||||

гособлигациях Японии |

|

что гособлигации Японии покажут слабую динамику в случае дополни- |

||||||||||||||||||||||||||||||

против наличности. |

|

тельного ужесточения денежной политики Банком Японии. Кроме того, |

||||||||||||||||||||||||||||||

|

|

премьер-министр Японии Синдзо Абэ недавно предложил новую про- |

||||||||||||||||||||||||||||||

|

|

грамму расходов на общественные работы в качестве дополнительного |

||||||||||||||||||||||||||||||

|

|

бюджетного стимула для экономики. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Р . 5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Ка а• -•€а‘ США €ƒ -• „ “ƒ† |

|

|

|||||||||||||||||||||||||||||

|

а”ƒ • • а |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Д – „ % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

К ’11/12 (а . 11 – . 12) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

К ’08/09 ( а 08 – . 09) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

И • ’08 ( . 07 – • . 08) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2-а• а За• ’03 ( •. 02 – а . 03) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

К . а а• ’02 ( а 02 – . 02) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

11 •- • ’01 (а €. 01 – . 01) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Пƒ „ ’00/01 (а €. 00 – а . 01) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Р ’98 ( †•. 98 – . 98) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

А а ’97 ( †•. 97 – . 97) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Т • ’94/95 ( . 94 – . 95) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

П ‹ а ФРС ’94 (• . 94 – а 94) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

1-а• а За• ’90 ( †•. 90 – . 90) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

–60 |

–50 |

–40 |

–30 |

|

–20 |

–10 |

0 |

|

|

10 |

|

20 |

||||||||||||||||||

|

|

А ‘ – |

|

|

|

|

Ка а• -• €а‘ США |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

О-• €а‘ € USD (5–7 • ) |

|

|

|

|

Ка а• -• €а‘ США (5–7 • ) |

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

И • : Bloomberg, UBS, а а а •„ 2018 €. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|||||||||||||||||||||||||||

Мы держим позицию |

• Мы держим позицию «выше бенчмарка» в долларовых суверен- |

|||||||||||||||||||||||||||||||

«выше бенчмарка» в долларо- |

|

ных облигациях развивающихся рынков. Несмотря на текущую нео- |

||||||||||||||||||||||||||||||

вых суверенных облигациях |

|

пределенность в этом регионе, |

мы считаем, что спред |

долларовых |

||||||||||||||||||||||||||||

развивающихся рынков. |

|

суверенных облигаций развивающихся рынков (индекс EMBIGD) к казна- |

||||||||||||||||||||||||||||||

|

|

чейским облигациям США, составляющий 385 б.п., привлекателен. |

||||||||||||||||||||||||||||||

|

|

Кроме того, этот класс активов должен получить поддержку на фоне |

||||||||||||||||||||||||||||||

недавнего улучшения экономических данных в Китае. Индекс экономических сюрпризов Citigroup, измеряющий отношение данных к ожиданиям, за последний месяц повысился примерно на 20 пунктов и составляет 4 пункта.

Ноябрь 2018 – UBS House View Monthly Letter |

9 |

vk.com/id446425943

Поиск стоимости и управление риском

Мы держим позицию «выше бенчмарка» в двухлетних гособлигациях Италии.

Мы держим позицию «выше бенчмарка» по японской иене против тайваньского доллара.

•Мы держим позицию «выше бенчмарка» в двухлетних гособлига-

циях Италии. Европейская комиссия продолжает отвергать планы правительства Италии по увеличению расходов бюджета для стимулированияэкономики.Номыуверены,чтоИталиясохранитсвойинвестиционный кредитный рейтинг, по крайней мере, в следующем году, и вероятность ее дефолта в следующие два года является очень низкой. Мы считаем, что октябрьские распродажи двухлетних гособлигаций Италии, в результате которых их доходности достигли 1,66%, носили преувеличенный характер. И хотя мы ожидаем, что волатильность останется повышенной, эти инструменты обеспечивают хороший результат поддержания позиции, а их доходность значительно выше, чем у других облигаций с аналогичным рейтингом.

•Мы держим позицию «выше бенчмарка» по японской иене против тайваньского доллара. Мы ожидаем, что эта позиция покажет хороший результат, если рост экономики Китая начнет замедляться или если рынок начнет опасаться замедления международной торговли. Экономика Тайваня в значительной степени зависит от торговли, тогда как иена, как правило, укрепляется в периоды неприятия риска, когда японские инвесторы репатриируют капиталы.

Марк Хефеле Главный инвестиционный директор

Глобальное управление частным капиталом

Подпишитесь на страницы Марка Хефеле в Linkedin

и Twitter

linkedin.com/in/markhaefele

linkedin.com/in/markhaefele

twitter.com/UBS_CIO

twitter.com/UBS_CIO

Итоги Инвестиционного форума UBS

В этом месяце участники Инвестиционного форума UBS обсуждали такие ключевые вопросы, как завершение экономического цикла и перспективы доллара США:

•Все участники форума ожидают, что в следующем году рост мировой экономики замедлится – частично из-за сокращения мировой торговли вследствие торговой политики президента Дональда Трампа.

•Также все участники ожидают, что ФРС продолжит повышать ставки, а некоторые гости форума отметили риск чрезмерного ужесточения денежной политики. По мнению одного из участников, сокращение бюджетных стимулов и ужесточение денежной политики, вероятно, приведут к завершению экономического цикла в США в 2020 году.

•Все делегаты форума ожидают, что в следующем году доллар США ослабнет и одним из факторов этого ослабления будет политика процентных ставок. Один участник отметил, что, несмотря на ожидаемое ослабление доллара, валюты развивающихся рынков, вероятно, останутся под давлением.

Ноябрь 2018 – UBS House View Monthly Letter |

10 |