АТОН Лукои л_watermark

.pdfvk.com/id446425943

РЫНОК АКЦИЙ |

НЕФТЬ И ГАЗ |

31 октября 2018

ЛУКОЙЛ

Следуй за белым кроликом

ПОКУПАТЬ

ЦЕЛЕВАЯ ЦЕНА, GDR |

|

$93 |

|

ПОТЕНЦИАЛ РОСТА |

|

|

27% |

|

|

|

|

АКЦИИ |

|

|

|

Код Bloomberg, GDR |

|

|

LKOD LI |

|

|

|

|

Код Bloomberg, лок.акции |

|

LKOH RX |

|

Потенциал, GDR |

|

|

27% |

|

|

|

|

Потенциал роста, лок.акции |

|

26% |

|

Коэфф-т GDR (x) |

|

|

1 |

|

|

|

|

Кол-во акций (млн) |

|

|

710 |

Дневной оборот торгов ($ млн) |

|

58 |

|

|

|

|

|

Free float (%) |

|

|

49% |

Капитализация ($ млн) |

|

$51 860 |

|

|

|

|

|

EV ($ млн) |

|

|

$55 218 |

Акционеры |

|

|

|

|

|

|

|

Вагит Алекперов |

|

|

22.7% |

Леонид Федун |

|

|

9.8% |

|

|

|

|

Др. менеджмент |

|

|

1.8% |

Казначейские акции |

|

|

16.6% |

|

|

|

|

ФИНАНСЫ ($ млн) |

2017 |

2018П |

2019П |

Выручка |

$101 802 |

$127 695 |

$128 955 |

EBITDA |

$14 260 |

$18 163 |

$19 643 |

|

|

|

|

EBIT |

$8 686 |

$11 775 |

$13 155 |

Чистая прибыль |

$7 182 |

$9 419 |

$10 772 |

|

|

|

|

EPS, $ |

$10.1 |

$13.3 |

$15.2 |

DPS, руб. |

195 |

215 |

245 |

|

|

|

|

ОЦЕНКА |

|

|

|

EV/продажи (x) |

0.5 |

0.4 |

0.4 |

|

|

|

|

EV/EBITDA (x) |

3.9 |

3.0 |

2.8 |

P/E (x) |

7.2 |

5.5 |

4.8 |

|

|

|

|

EV/DACF (x) |

3.8 |

3.2 |

3.2 |

P/B (x) |

0.9 |

0.9 |

0.7 |

|

|

|

|

ROIC (%) |

10% |

14% |

16% |

ROE (%) |

12% |

16% |

15% |

|

|

|

|

Дох-ть FCF (%) |

7% |

13% |

17% |

ДИНАМИКА |

|

|

|

1М (%) |

|

|

-5% |

3М (%) |

|

|

2% |

|

|

|

|

12М (%) |

|

|

38% |

52-нед. макс., $ |

|

|

$76.7 |

|

|

|

|

52-нед. мин., $ |

|

|

$52.8 |

|

|

|

|

Источник: Bloomberg, оценки АТОНа

Инвестиционный профиль ЛУКОЙЛа привлекателен. Фокус на максимизацию FCF и низкая долговая нагрузка позволят компании нарастить дивиденды, поддерживая их двузначные темпы роста. Кроме того, оценка ЛУКОЙЛа по-прежнему низкая, и с начала года бумаги отстают от большинства других российских нефтегазовых компаний. В связи с этим мы считаем, что ЛУКОЙЛ все еще привлекателен для покупки. Мы повышаем нашу целевую цену до $93 с $78 за GDR, сохраняя рекомендацию ПОКУПАТЬ.

Модель пересмотрена с учетом новых макропараметров

Мы обновили нашу модель ЛУКОЙЛа накануне публикации финансовых результатов за 3К18 в ноябре. Мы ожидаем, что они окажутся сильными благодаря благоприятной макроэкономической конъюнктуре – продолжающемуся ралли в ценах на нефть и ослаблению рубля. Мы включили в модель новые макропараметры – $70/барр. Brent в долгосрочной перспективе (против $65/барр. ранее) и дальнейшее ослабление рубля (60 руб/$) – это привело к значительному росту прогнозов финансовых результатов и увеличению целевой цены до $93 за GDR (6 083 руб. за локальную акцию) с $78/GDR. Мы подтверждаем рекомендацию ПОКУПАТЬ.

Отличная история: фокус на FCF, низкий долг, продолжение роста дивидендов

Мы находим инвестиционный профиль ЛУКОЙЛа чрезвычайно привлекательным. Компания нацелена на максимизацию FCF, предпочитая наращивать добычу высокорентабельной нефти (на Каспии, в Тимано-Печорской провинции, в регионах Крайнего Севера Западной Сибири). ЛУКОЙЛ прошел пик капзатрат и отличается крайне низкой долговой нагрузкой, а значит может обеспечить еще больший рост FCF. Мы ожидаем, что это найдет отражение в темпе роста дивидендов, который исторически опережает рублевую инфляцию – мы прогнозируем, что он сохранится двузначным.

Выигрыш от высоких цен на нефть

ЛУКОЙЛ имеет одну из самых высоких долей нефтепереработки в структуре выручки среди российских нефтяных компаний, а также наращивает долю добычи на гринфилдах с льготным налоговым режимом. Это ставит компанию в выгодную позицию и предоставляет хорошие возможности для роста финансовых результатов, учитывая, что мы приблизились к вершине сырьевого цикла, а экономика переработки и добычи на месторождениях с льготным режимом обычно более чувствительна к ценам на нефть. Однако положительный эффект во внутренней переработке частично нивелируется европейскими НПЗ ЛУКОЙЛа, т.к. их рентабельность обычно имеет обратную зависимость от цены на нефть и, следовательно, сейчас страдает от ее роста.

Привлекательная оценка – доходность FCF 13% в 2018П

Несмотря на то, что котировки ЛУКОЙЛа взлетели на 27% с начала года (локальные акции +43%) на фоне ралли в ценах на нефть и корпоративных новостей, таких как погашение казначейских акций, оценка компании по-прежнему заманчива: доходность FCF 2018П составляет 13%, а прогноз на 2019П - 17%. Торгуясь с мультипликатором EV/EBITDA 2018П 3.0x, ЛУКОЙЛ выглядит дешевым, на наш взгляд, что поддерживает нашу положительный взгляд: по нашим оценкам, акции предлагают потенциал роста 27%.

Риски

Колебания цен на нефть являются ключевым фактором, определяющим динамику акций ЛУКОЙЛа. Высокая доля в переработке, о которой мы упоминали выше, имеет обратную сторону: отсутствие ясности в отношении большого налогового маневра, а также все более частые попытки ручного регулирования внутреннего ценообразования на моторные топлива, представляют угрозу для финансовых показателей ЛУКОЙЛа. Возможное участие в международных проектах – которое все еще на повестке дня – может оказать давление на FCF компании в будущем.

|

Александр Корнилов, CFA |

|

|

Ангелина Глазова |

© ООО «АТОН», 2018. Все права защищены. |

+7 (495) 213-03-36 |

|

+7 (495) 777-90-90 | доб.: 3652 |

|

|

Alexander.Kornilov@aton.ru |

|

|

Angelina.Glazova@aton.ru |

|

|

|

|

|

vk.com/id446425943НЕФТЬ И ГАЗ

РЫНОК АКЦИЙ

Тикер Bloomberg |

|

LKOD LI |

|

Цена закрытия |

|

|

$73 |

Целевая цена |

|

|

$93 |

Потенциал роста |

|

27% |

|

Акции в обращении, об., млн |

|

710 |

|

Капитализация, $ млн |

|

$51,860 |

|

Free float, об. |

|

|

49% |

Средн. оборот торгов, об., млн/д |

$58 |

||

52-нед. диапазон (GDR) |

|

$53-77 |

|

|

Источник: Bloomberg, оценки АТОНа |

||

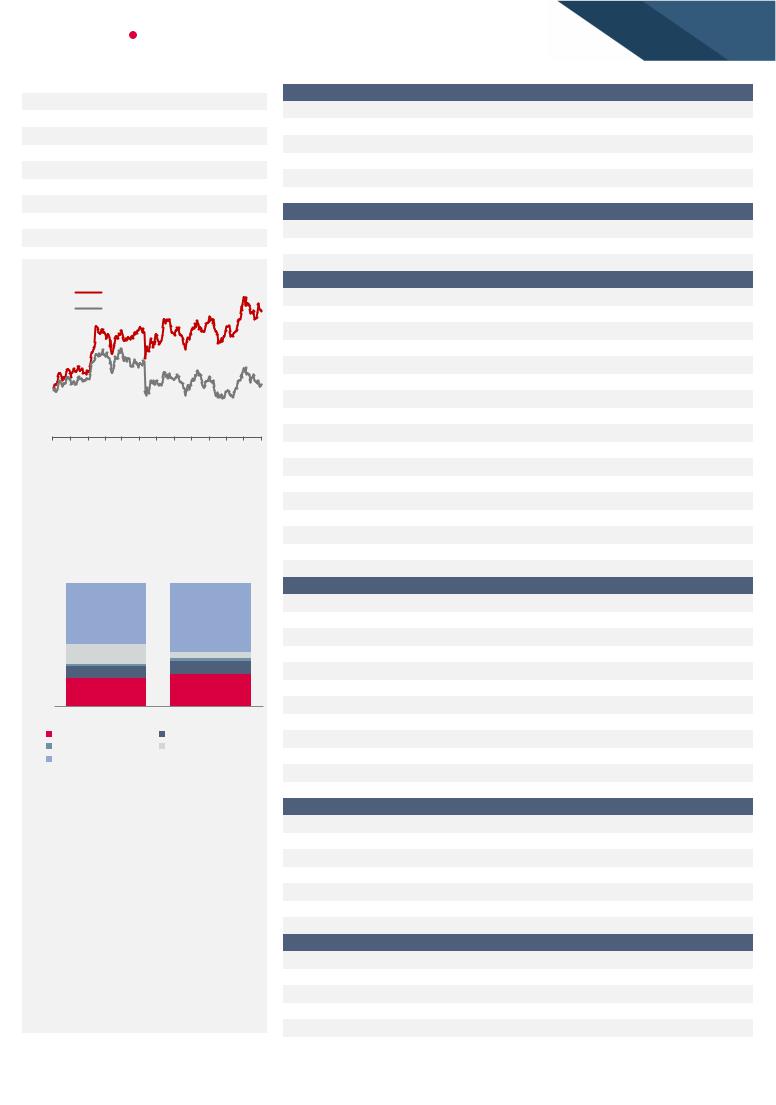

Рис. 1. Динамика акций |

|

|

|

$80 |

LKOD LI Equity |

|

|

|

|

||

$75 |

RIOB Index rebased |

|

|

|

|

||

$70 |

|

|

|

$65 |

|

|

|

$60 |

|

|

|

$55 |

|

|

|

$50 |

|

|

|

$45 |

|

|

|

$40 |

18 апр 18 мар 18 фев 18 янв |

|

|

17 дек 17 ноя 17 окт |

18 июн 18 май |

18 сен 18 авг 18 июл |

|

|

Источник: Bloomberg, оценки АТОНа |

||

Рис.2. Изм. в структуре акционеров |

|||

120% |

|

|

|

851 млн акц. |

751 млн акц. |

||

100% |

|

|

|

80% |

Free |

|

Free |

float |

|

||

|

|

float |

|

|

49% |

|

|

60% |

|

56% |

|

|

|

||

40% |

17% |

|

5% |

20% |

|

|

26% |

|

23% |

|

|

0% |

|

|

|

Текущая структура |

После погашения |

||

Вагит Алекперов |

Леонид Федун |

||

Др. менеджмент |

Казнач. акции |

||

Free float |

|

|

|

Источник: ЛУКОЙЛ, оценки АТОНа

ЛУКОЙЛ – вторая по величине вертикально интегрированная нефтегазовая компания в России по годовым объемам добычи нефти. Компания занимается разведкой и добычей углеводородов, а также производством нефтепродуктов и продуктов нефтехимии. Большая часть бизнеса ЛУКОЙЛа расположена в России, его основная ресурсная база находится в Западной Сибири, а Тимано-Печора является второй по величине нефтедобывающей провинцией. ЛУКОЙЛ также реализует международные проекты добычи в таких странах, как Узбекистан, Ирак, Азербайджан, Казахстан и другие. В качестве интегрированной компании ЛУКОЙЛ владеет значительными нефтеперерабатывающими мощностями как

вРоссии, так и за рубежом.

©ООО «АТОН», 2018. Все права защищены.

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

ЛУКОЙЛ вкратце |

|

|

|

|

|

МАКРОЭКОНОМИЧЕСКИЕ ДОПУЩЕНИЯ |

2016 |

2017 |

2018П |

2019П |

2020П |

|

Цена Brent, $/барр. |

$44.1 |

$54.3 |

$74.1 |

$70.0 |

$70.0 |

|

Цена Urals, $/барр. |

$42.1 |

$53.1 |

$72.3 |

$68.2 |

$68.2 |

|

Курс доллар/руб., среднегодовой |

67.0 |

58.3 |

62.6 |

64.0 |

61.5 |

|

НДПИ на нефть, $/барр. |

$12.2 |

$19.0 |

$28.4 |

$29.4 |

$32.2 |

|

Экспортная пошлина на нефть, $/барр. |

$11.2 |

$12.4 |

$18.2 |

$14.1 |

$11.3 |

|

Внутр. цена на газ, $/тыс куб м |

$57.9 |

$68.4 |

$66.0 |

$66.4 |

$71.2 |

|

ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ |

2016 |

2017 |

2018П |

2019П |

2020П |

|

Добыча нефти, всего, тыс барр. в сутки |

1 742 |

1 717 |

1 705 |

1 701 |

1 720 |

|

Добыча на гринфилдах, тыс барр. в сутки |

82 |

201 |

240 |

255 |

314 |

|

Добыча газа, млрд куб м |

20.3 |

26.0 |

28.7 |

31.7 |

31.7 |

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ |

2016 |

2017 |

2018П |

2019П |

2020П |

|

Выручка от сбыта нефти и газа |

$23 531 |

$30 257 |

$43 220 |

$37 522 |

$35 573 |

|

Выручка от продажи нефтепродуктов |

$50 723 |

$67 224 |

$79 481 |

$85 896 |

$87 564 |

|

Выручка от продажи продуктов нефтехимии |

$1 087 |

$1 417 |

$1 933 |

$2 147 |

$2 189 |

|

Прочая выручка |

$2 880 |

$2 904 |

$3 061 |

$3 390 |

$3 384 |

|

Выручка, всего |

$78 055 |

$101 802 |

$127 695 |

$128 955 |

$128 710 |

|

Транспортные расходы |

-$4 465 |

-$4 678 |

-$4 153 |

-$4 211 |

-$4 751 |

|

Налоги, кроме налога на прибыль |

-$10 561 |

-$14 643 |

-$19 458 |

-$18 520 |

-$20 385 |

|

Таможенная экспортная пошлина |

-$2 846 |

-$3 065 |

-$3 859 |

-$2 572 |

-$2 203 |

|

|

Отрицательный акциз на нефть |

$0 |

$0 |

$0 |

$1 469 |

$1 290 |

из него: акциз на сырье |

$0 |

$0 |

$0 |

$539 |

$1 076 |

|

Расходы на покупку сырой нефти/нефтепр. |

-$39 001 |

-$53 935 |

-$71 636 |

-$72 141 |

-$68 144 |

|

Операционные расходы |

-$6 787 |

-$7 568 |

-$7 186 |

-$7 482 |

-$8 044 |

|

Амортизация |

-$4 653 |

-$5 574 |

-$6 387 |

-$6 487 |

-$7 221 |

|

SG&A |

-$2 929 |

-$2 835 |

-$2 617 |

-$3 466 |

-$3 655 |

|

Операционная прибыль |

$6 259 |

$8 686 |

$11 775 |

$13 155 |

$13 337 |

|

Чистая прибыль |

$3 088 |

$7 182 |

$9 419 |

$10 772 |

$11 180 |

|

EBITDA, скоррект. |

$10 912 |

$14 260 |

$18 163 |

$19 643 |

$20 557 |

|

БУХГАЛТЕРСКИЙ БАЛАНС |

2016 |

2017 |

2018П |

2019П |

2020П |

|

ДС и эквиваленты |

$4 309 |

$5 736 |

$8 280 |

$14 649 |

$20 816 |

|

Дебиторская задолженность |

$5 950 |

$7 262 |

$7 644 |

$8 783 |

$9 045 |

|

Запасы |

$6 665 |

$6 913 |

$7 277 |

$8 783 |

$9 045 |

|

Текущие активы |

$20 701 |

$22 710 |

$26 295 |

$36 003 |

$42 800 |

|

Основные средства (нетто) |

$55 911 |

$62 069 |

$56 772 |

$62 287 |

$64 634 |

|

Активы, всего |

$82 673 |

$90 733 |

$88 508 |

$104 095 |

$113 345 |

|

Краткосрочный долг |

$963 |

$2 235 |

$2 092 |

$2 394 |

$2 686 |

|

Долгосрочный долг |

$10 554 |

$8 466 |

$6 636 |

$6 145 |

$4 836 |

|

Доля миноритариев |

$112 |

$129 |

$135 |

$188 |

$237 |

|

Итого, акционерный капитал |

$53 100 |

$60 468 |

$59 756 |

$71 927 |

$81 413 |

|

Всего, обязательства и акц. капитал |

$82 673 |

$90 733 |

$88 508 |

$104 095 |

$113 345 |

|

Чистый долг |

$6 929 |

$4 625 |

-$55 |

-$6 646 |

-$13 840 |

|

ОТЧЕТ О ДВИЖЕНИИ ДС |

2016 |

2017 |

2018П |

2019П |

2020П |

|

ДП от операционной деятельности |

$11 233 |

$13 007 |

$15 516 |

$17 380 |

$18 503 |

|

Из них изм. оборотного капитала |

$750 |

-$428 |

-$582 |

-$151 |

-$35 |

|

ДП от инвестиционной деятельности |

-$7 472 |

-$7 430 |

-$8 150 |

-$8 281 |

-$8 537 |

|

Из них капзатраты |

-$7 424 |

-$8 771 |

-$8 350 |

-$8 281 |

-$8 537 |

|

ДП от финансовой деятельности |

-$2 884 |

-$4 242 |

-$4 238 |

-$3 446 |

-$4 088 |

|

Из них дивиденды |

-$1 902 |

-$2 380 |

-$2 439 |

-$2 717 |

-$2 940 |

|

Из них изм. долгосрочного долга |

-$176 |

-$988 |

-$1 474 |

-$729 |

-$1 148 |

|

МУЛЬТИПЛИКАТОРЫ |

2016 |

2017 |

2018П |

2019П |

2020П |

|

P/E |

16.8 |

7.2 |

5.5 |

4.8 |

4.6 |

|

EV/EBITDA |

5.1 |

3.9 |

3.0 |

2.8 |

2.7 |

|

EV/DACF |

4.9 |

3.8 |

3.2 |

3.2 |

3.1 |

|

Дивидендная доходность |

3.7% |

4.1% |

4.5% |

5.1% |

5.3% |

|

Доходность FCF |

5.8% |

6.9% |

12.9% |

16.7% |

18.4% |

|

|

|

|

|

Источник: ЛУКОЙЛ, оценки АТОНа |

||

vkРЫНОК.com/id446425943АКЦИЙ |

|

|

|

|

|

|

|

|

|

|

|

|

|

НЕФТЬ И ГАЗ |

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3. Краткая финансовая модель ЛУКОЙЛа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

единица |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018П |

2019П |

2020П |

2021П |

|

Макроэкономические составляющие |

|

|

|

|

|

|

|

|

|

|

|

|

Цена Brent |

$/барр. |

$111.6 |

$108.6 |

$99.0 |

$52.4 |

$44.1 |

$54.3 |

$74.1 |

$70.0 |

$70.0 |

$70.0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена Urals |

$/барр. |

$110.3 |

$107.7 |

$97.8 |

$51.5 |

$42.1 |

$53.1 |

$72.3 |

$68.2 |

$68.2 |

$68.2 |

|

Курс рубля, ср. |

руб./$ |

31.1 |

31.9 |

38.6 |

61.3 |

67.0 |

58.3 |

62.6 |

64.0 |

61.5 |

60.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДПИ на нефть |

$/барр. |

$22.3 |

$22.9 |

$21.4 |

$14.7 |

$12.2 |

$19.0 |

$28.4 |

$29.4 |

$32.2 |

$35.0 |

|

Экспортная пошлина на нефть |

$/барр. |

$55.2 |

$53.6 |

$46.9 |

$15.1 |

$11.2 |

$12.4 |

$18.2 |

$14.1 |

$11.3 |

$8.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внутренняя цена на газ |

$/тыс куб м |

$92.4 |

$104.7 |

$92.5 |

$60.5 |

$57.9 |

$68.4 |

$66.0 |

$66.4 |

$71.2 |

$73.8 |

|

Операционные показатели |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Добыча нефти (консолид.) |

тыс барр. в сутки |

1,750 |

1,778 |

1,782 |

1,749 |

1,694 |

1,671 |

1,655 |

1,640 |

1,645 |

1,623 |

|

Добыча нефти (аффил. компании) |

тыс барр. в сутки |

53 |

52 |

52 |

51 |

47 |

46 |

50 |

61 |

74 |

76 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Добыча на осн.гринфилдах |

тыс барр. в сутки |

26 |

39 |

43 |

55 |

82 |

201 |

240 |

255 |

314 |

319 |

|

Добыча газа (консолид.) |

млрд куб м |

19.4 |

19.8 |

19.4 |

19.6 |

19.7 |

25.4 |

28.1 |

31.1 |

31.1 |

31.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Добыча газа (аффил. компании) |

млрд куб м |

0.5 |

0.6 |

0.5 |

0.6 |

0.6 |

0.6 |

0.6 |

0.6 |

0.6 |

0.6 |

|

Добыча углеводородов (суммарная) |

тыс бнэ в сутки |

2 163 |

2 198 |

2 195 |

2 166 |

2 108 |

2 186 |

2 223 |

2 274 |

2 292 |

2 272 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Перерабатывающая мощность |

тыс барр. в сутки |

1 312 |

1 350 |

1 351 |

1 310 |

1 328 |

1 311 |

1 330 |

1 330 |

1 326 |

1 330 |

|

Выпуск нефтепродуктов |

млн т |

63.8 |

64.2 |

64.1 |

60.9 |

62.3 |

60.8 |

61.7 |

61.7 |

61.7 |

61.7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка, всего |

$млн |

139 171 |

141 452 |

142 671 |

93 841 |

78 055 |

101 802 |

127 695 |

128 955 |

128 710 |

124 274 |

|

Выручка от сбыта нефти и газа |

$млн |

31 147 |

30 789 |

42 337 |

27 324 |

23 531 |

30 257 |

43 220 |

37 522 |

35 573 |

34 385 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажа нефтепродуктов |

$млн |

103 407 |

105 272 |

98 380 |

62 729 |

50 723 |

67 224 |

79 481 |

85 896 |

87 564 |

84 344 |

|

Продажи продуктов нефтехимии |

$млн |

1 410 |

1 822 |

1 103 |

1 024 |

1 087 |

1 417 |

1 933 |

2 147 |

2 189 |

2 277 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие продажи |

$млн |

3 207 |

3 569 |

3 456 |

2 764 |

2 880 |

2 904 |

3 061 |

3 390 |

3 384 |

3 267 |

|

Себестоимость, всего |

$млн |

-120 299 |

-122 888 |

-124 389 |

-80 510 |

-67 143 |

-87 543 |

-109 532 |

-109 313 |

-108 152 |

-106 121 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Транспортные расходы |

$млн |

-6 171 |

-6 290 |

-5 577 |

-4 864 |

-4 465 |

-4 678 |

-4 153 |

-4 211 |

-4 751 |

-4 666 |

|

Налоги, кроме налога на прибыль |

$млн |

-19 022 |

-19 204 |

-17 362 |

-12 167 |

-10 561 |

-14 643 |

-19 458 |

-18 520 |

-20 385 |

-21 089 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

из них: НДПИ |

$млн |

-12 261 |

-12 333 |

-10 910 |

-7 672 |

-5 806 |

-9 339 |

-13 964 |

-13 771 |

-15 202 |

-16 248 |

|

Таможенная экспортная пошлина |

$млн |

-16 876 |

-16 293 |

-15 116 |

-5 318 |

-2 846 |

-3 065 |

-3 859 |

-2 572 |

-2 203 |

-1 561 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отрицательный акциз на нефть |

$млн |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 469 |

1 290 |

1 618 |

|

из него: акциз на сырье |

$млн |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

539 |

1 076 |

1 612 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Покупка сырой нефти и нефтепродуктов |

$млн |

-64 946 |

-66 210 |

-72 173 |

-47 243 |

-39 001 |

-53 935 |

-71 636 |

-72 141 |

-68 144 |

-66 352 |

|

Опер.расходы |

$млн |

-8 561 |

-9 800 |

-9 475 |

-7 249 |

-6 787 |

-7 568 |

-7 186 |

-7 482 |

-8 044 |

-8 193 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

из них: затраты на добычу |

$млн |

-3 861 |

-4 335 |

-4 505 |

-3 545 |

-3 158 |

-3 583 |

-3 428 |

-3 439 |

-3 746 |

-3 863 |

|

из них: затраты на переработку |

$млн |

-2 910 |

-3 435 |

-3 215 |

-2 222 |

-2 046 |

-2 319 |

-2 444 |

-2 504 |

-2 684 |

-2 810 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

из них: прочие затраты |

$млн |

-1 790 |

-2 030 |

-1 756 |

-1 482 |

-1 583 |

-1 666 |

-1 314 |

-1 540 |

-1 614 |

-1 520 |

|

SG&A |

$млн |

-3 755 |

-3 849 |

-3 798 |

-2 753 |

-2 929 |

-2 835 |

-2 617 |

-3 466 |

-3 655 |

-3 367 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на разведку |

$млн |

-364 |

-602 |

-317 |

-476 |

-124 |

-212 |

-51 |

-158 |

-166 |

-153 |

|

EBITDA |

$млн |

18 872 |

18 564 |

18 282 |

13 331 |

10 912 |

14 260 |

18 163 |

19 643 |

20 557 |

18 153 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

$млн |

-4 832 |

-5 756 |

-7 595 |

-5 729 |

-4 653 |

-5 574 |

-6 387 |

-6 487 |

-7 221 |

-7 661 |

|

Процентные расходы |

$млн |

-538 |

-488 |

-770 |

-787 |

-702 |

-469 |

-476 |

-450 |

-430 |

-379 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на прибыль |

$млн |

-2 798 |

-2 831 |

-2 353 |

-1 573 |

-969 |

-1 779 |

-2 326 |

-2 704 |

-2 806 |

-2 307 |

|

Чистая прибыль |

$млн |

11 004 |

10 393 |

10 251 |

4 752 |

3 088 |

7 182 |

9 419 |

10 772 |

11 180 |

9 191 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДП, опер. деятельность |

$млн |

18 997 |

16 449 |

16 883 |

13 858 |

11 233 |

13 007 |

15 516 |

17 380 |

18 503 |

17 054 |

|

Изм. оборотного капитала |

$млн |

2 474 |

-1 063 |

-688 |

1 123 |

750 |

-428 |

-582 |

-151 |

-35 |

258 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За минусом: капзатраты |

$млн |

-11 647 |

-14 957 |

-14 928 |

-9 804 |

-7 424 |

-8 771 |

-8 350 |

-8 281 |

-8 537 |

-7 934 |

|

Free Cash Flow |

$млн |

7 350 |

1 492 |

1 955 |

4 054 |

3 810 |

4 235 |

7 166 |

9 098 |

9 967 |

9 120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выплаченные дивиденды |

$млн |

-2 800 |

-2 383 |

-1 287 |

-1 826 |

-1 902 |

-2 380 |

-2 439 |

-2 717 |

-2 940 |

-3 108 |

|

DPS |

руб./акция |

75 |

90 |

110 |

154 |

177 |

195 |

215 |

245 |

255 |

265 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Див. доходность |

% |

1.6% |

1.9% |

2.3% |

3.3% |

3.7% |

4.1% |

4.5% |

5.1% |

5.3% |

5.6% |

|

Коэффициент выплаты по МСФО |

% |

27% |

22% |

12% |

18% |

40% |

77% |

34% |

29% |

27% |

28% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Погашение долга |

$млн |

-1 831 |

-949 |

-1 643 |

-3 235 |

-2 831 |

-2 188 |

-3 093 |

-891 |

-1 398 |

-843 |

|

Долгосрочный долг, конец периода |

$млн |

5 963 |

9 358 |

11 284 |

10 966 |

10 554 |

8 466 |

6 636 |

6 145 |

4 836 |

4 066 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистый долг, конец периода |

$млн |

3 421 |

8 998 |

10 245 |

7 940 |

6 929 |

4 625 |

-55 |

-6 646 |

-13 840 |

-20 132 |

|

Чистый долг/EBITDA |

x |

0.2 |

0.5 |

0.6 |

0.6 |

0.6 |

0.3 |

0.0 |

-0.3 |

-0.7 |

-1.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на извлечение нефти |

$/бнэ |

5.0 |

5.6 |

5.8 |

4.6 |

4.2 |

4.6 |

4.3 |

4.3 |

4.6 |

4.8 |

|

Затраты на переработку |

$/барр. |

6.1 |

7.0 |

6.5 |

4.6 |

4.2 |

4.8 |

5.0 |

5.2 |

5.5 |

5.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SG&A |

$/бнэ |

4.9 |

4.9 |

4.9 |

3.6 |

3.9 |

3.6 |

3.3 |

4.3 |

4.5 |

4.2 |

|

|

|

|

|

|

|

|

|

Источник: ЛУКОЙЛ, оценки АТОНа |

|||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943

Раскрытие информации

Настоящий отчет (далее по тексту – «Отчет») подготовлен аналитиком (-ами) ООО «АТОН», чье имя (чьи имена) указано(-ы) на титульном листе Отчета. Каждый аналитик подтверждает, что все позиции, изложенные в настоящем Отчете в отношении какой-либо ценной бумаги или компании, точно отражают личные взгляды этого аналитика касательно любой анализируемой компании/ценной бумаги. Каждый аналитик и (или) лица, связанные с любым аналитиком, могли взаимодействовать с трейдерами и другими сотрудниками для сбора, формирования и толкования рыночной информации.

Любые рекомендации или мнения, представленные в настоящем Отчете, являются суждением на момент публикации настоящего Отчета. Если дата настоящего Отчета неактуальна, взгляды и содержание могут не отражать текущее мнение аналитика. Настоящий Отчет был подготовлен независимо от компании, и любые рекомендации и мнения, представленные в настоящем Отчете, отражают исключительно точку зрения аналитика. При всей осторожности, соблюдаемой для обеспечения точности изложенных фактов, справедливости и корректности представленных рекомендаций и мнений, ни один из аналитиков, ни компания, ни ее директора и сотрудники не устанавливали подлинность содержания настоящего Oтчета и, соответственно, ни один из аналитиков, ни компания, ни ее директора и сотрудники не несут какой-либо ответственности за содержание настоящего Oтчета, в связи с чем информация, представленная в настоящем Oтчете, не может считаться точной, справедливой и полной.

Ни один из аналитиков, ни компания, ни ее директора и сотрудники не несут какой-либо ответственности за какие-либо потери, возникшие в результате какоголибо использования настоящего Oтчета или его содержания, либо возникшие в какой-либо связи с настоящим Oтчетом. Каждый аналитик и/или связанные с ним лица мог (могли) предпринять действия в соответствии с настоящим Отчетом либо использовать информацию, содержащуюся в настоящем Oтчете, а также результаты аналитической работы, на основании которых составлен настоящий Oтчет, до его публикации. Информация, представленная в настоящем документе, не может служить основанием для принятия инвестиционных решений любым его получателем или иным лицом в отношении ценных бумаг. Настоящий Отчет не является оценкой стоимости бизнеса компании, ее активов либо ценных бумаг.

Никакая часть полученного вознаграждения не была, не является и не будет связана прямо или косвенно с определенной рекомендацией(-ями) или мнением(- ями), представленными в данном Отчете. Вознаграждение аналитиков определяется в зависимости от деятельности и услуг, направленных на обеспечение выгоды инвесторам, являющимся клиентами OOO «АТОН». Как и все сотрудники OOO «АТОН», аналитики получают вознаграждение в зависимости от рентабельности деятельности OOO «АТОН», которая включает выручку от ведения прочих видов деятельности подразделениями Компании.

Аналитики, либо их аффилированные компании, либо иные лица являются или могут являться членами группы андеррайтеров в отношении предлагаемых к продаже ценных бумаг компании. Аналитики имеют право в будущем участвовать в публичном выпуске ценных бумаг компании.

Выпуск и распространение аналитического Отчета и иной информации в отношении ценных бумаг в определенных юрисдикциях может ограничиваться законом. Если прямо не указано обратное, настоящий Отчет предназначен только для лиц, являющихся допустимыми получателями данного Отчета в той юрисдикции, в которой находится или принадлежит получатель настоящего Отчета. Несоблюдение подобных ограничений может представлять собой нарушение законодательства такой юрисдикции о ценных бумагах. Настоящий Отчет не предназначен для доступа к нему с территории Соединенных Штатов Америки (включая зависимые территории и Округ Колумбия), Австралии, Канады и Японии.

Инвестиционная рекомендация

Инвестиционная рекомендация представляет прогноз ООО «АТОН» по совокупной доходности (прогнозное повышение стоимости и дивидендная доходность на следующие 12 месяцев, если в отчете прямо не указано иное).

Инвестиционные рекомендации могут быть:

Покупка (ожидаемая совокупная доходность 15% и более); Держать (ожидаемая совокупная доходность 0-15%); Продажа (отрицательная ожидаемая совокупная доходность).

В отдельных случаях стандартные диапазоны доходности не применимы к ценным бумагам компаний, представляющих развивающиеся рынки, и рекомендации могут быть присвоены на основании суждения аналитика о ценных бумагах. Инвестиционные рекомендации присваиваются в момент начала аналитического освещения деятельности долевых ценных бумаг либо в момент изменения теоретической цены по тем или иным долевым ценным бумагам компании. За исключением указанных случаев ожидаемая совокупная доходность может в результате изменения курсовой стоимости выходить за рамки диапазонов, актуальных в момент присвоения рекомендации и предусмотренных соответствующей рекомендацией. Такие временные отклонения допустимы, но подлежат рассмотрению руководством Аналитического управления. Может возникнуть необходимость временно присвоить рейтинг «рекомендация пересматривается», и в этот период ранее присвоенная рекомендация может не отражать актуальное суждение аналитиков. Применительно к компаниям, в отношении которых ООО «АТОН» не выразило прямо намерение освещать деятельность на регулярной основе, в целях информирования аналитики могут подготовить отчеты, освещающие значимые события или содержащие информацию общего характера, без присвоения инвестиционной рекомендации. Решение о покупке или продаже ценных бумаг должно основываться на собственных инвестиционных целях инвестора и должно приниматься после оценки ожидаемого изменения стоимости ценных бумаг и риска.

© ООО «АТОН», 2018. Все права защищены.

Данный Отчет служит только информационным целям и не представляет собой фидуциарных отношений или совета, его не следует рассматривать в качестве предложения или предложения оферты, или приглашения или побудительной причины принять участие в инвестиционной деятельности, и на него нельзя рассчитывать как на заверение того, что какая-либо конкретная транзакция может быть осуществима по оговоренной цене. Данный документ не является рекламой ценных бумаг. Выражаемые в нем мнения могут отличаться или противоречить мнениям, выражаемым другими подразделениями бизнеса или группами ООО «АТОН» в результате использования других предположений и критериев. Вся такая информация и мнения подлежат изменению без уведомления, и ни ООО «АТОН», ни какое-либо из его дочерних предприятий или филиалов не несут никакой ответственности за обновление информации, содержащейся здесь или в любом ином источнике.

Описания любой упоминаемой здесь компании или компаний или их ценных бумаг, или рынков, или событий не претендуют на полноту. Настоящий документ и/или информация не должны расцениваться получателями в качестве замены их собственного суждения, поскольку данная информации не имеет отношения к конкретным инвестиционным целям, финансовому положению или определенным потребностям какого-либо конкретного получателя. Применение законов о налогообложении зависит от отдельных обстоятельств инвестора и, соответственно, до принятия инвестиционного решения каждый инвестор должен обратиться к услугам независимых профессиональных консультантов. Содержащиеся здесь информация и мнения были собраны или получены на основании информации, полученной из источников, которые, как мы полагаем, являются надежными и достоверными. Такая информация не была независимо проверена и предоставляется на основании «как есть», и не предоставляется никаких представлений или гарантий, явно выраженных или подразумеваемых, относительно точности, полноты, достоверности или пригодности такой информации и мнений, кроме случаев, когда такая информация имеет отношение к ООО «АТОН», его дочерним предприятиям и филиалам. Все изложения мнений и все предполагаемые показатели, прогнозы или утверждения, касающиеся ожиданий относительно будущих событий или возможных будущих показателей инвестиций, представляют собой собственную оценку и интерпретацию доступной в настоящее время ООО «АТОН» информации.

Описываемые ценные бумаги могут не подлежать продаже во всех юрисдикциях или определенным категориям инвесторов. Опционы, производные продукты и фьючерсы не подходят для всех инвесторов, и торговля этими инструментами считается рискованной. Прошлые показатели не являются гарантией будущих результатов. Стоимость инвестиций может упасть или вырасти, при этом инвестор может не вернуть себе сумму первоначальных инвестиций. Некоторые инвестиции могут стать неосуществимыми в связи с неликвидностью рынка ценных бумаг или отсутствием вторичного рынка интереса инвестора, и поэтому оценка инвестиций и определение рисков инвестора могут не поддаваться количественной оценке. Инвестиции в неликвидные ценные бумаги подразумевают высокую степень риска и приемлемы только для опытных инвесторов, нечувствительных к таким рискам и не требующих легкого и быстрого преобразования инвестиций в наличные средства. Деноминированные в иностранной валюте ценные бумаги подвержены колебаниям в зависимости от обменных курсов, что может негативно сказаться на стоимости или цене инвестиций, а также получаемых от инвестиций доходов. Иные факторы риска, влияющие на цену, стоимость или доходы от инвестиций, включают, но не обязательно ограничиваются политическими рисками, экономическими рисками, кредитными рисками, а также рыночными рисками. Инвестиции в такие развивающиеся рынки, как Россия, другие страны СНГ, африканские или азиатские страны и ценные бумаги развивающихся рынков имеют высокую степень риска, и инвесторы перед осуществлением инвестиций должны предпринять тщательное предварительное обследование.

Исключая существенное доверительное управление ценными бумагами, где ООО «АТОН» взяло на себя обязательство обеспечить непрерывное покрытие какой-либо компании или ее ценных бумаг, ООО «АТОН» и его филиалы, их директора, представители, сотрудники (исключая брокера-дилера в США, если иное не оговаривается отдельно) или клиенты могут иметь или имели интересы в ценных бумагах компаний, описанных в Анализе Капиталовложений, или длинные или короткие позиции в каких-либо ценных бумагах, упоминаемых в Анализе Капиталовложений или иных связанных финансовых инструментах в любое время, и могут осуществить покупку и/или продажу, или предложить осуществить покупку и/или продажу любых таких ценных бумаг или иных финансовых инструментов время от времени на открытом рынке или иным образом, в каждом случае в качестве принципалов или агентов. В случаях, когда ООО «АТОН» не принимало на себя обязательство обеспечивать непрерывное покрытие какой-либо компании или ее ценных бумаг, ООО «АТОН» и его филиалы (исключая брокера-дилера в США, если иное не оговаривается отдельно) может действовать или действует как маркет-мейкер по ценным бумагам или другим финансовым инструментам, описываемым в Анализе Капиталовложений, или по связанным с такими ценными бумагами ценным бумагам. Сотрудники ООО «АТОН» или его филиалов могут являться официальными лицами или директорами соответствующих компаний. Приведенная здесь информация не предназначена для публичного распространения и не может быть воспроизведена, передана или издана, полностью или частично, для какой-либо цели без письменного разрешения ООО «АТОН», и ни ООО «АТОН», ни какой-либо из его филиалов не принимают на себя какой-либо ответственности за действия третьих лиц в этом отношении. Данная информация не может использоваться для создания каких-либо финансовых инструментов или продуктов, или каких-либо индексов. ООО «АТОН» и его филиалы, ни их директора, представители, или сотрудники не несут никакой ответственности за какие-либо прямые или косвенные убытки или ущерб в связи с использованием всей содержащейся здесь информации или любой ее части.