2.2 Предельные и средние издержки

Для фирмы представляет интерес не только общая сумма издержек производимых им товаров или услуг, но и средние издержки, т.е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой. Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки AFC (average fixed costs - средняя установленная стоимость) - рассчитываются путём деления общих постоянных издержек на количество произведенной продукции, т.е.

AFC =

![]() .

.

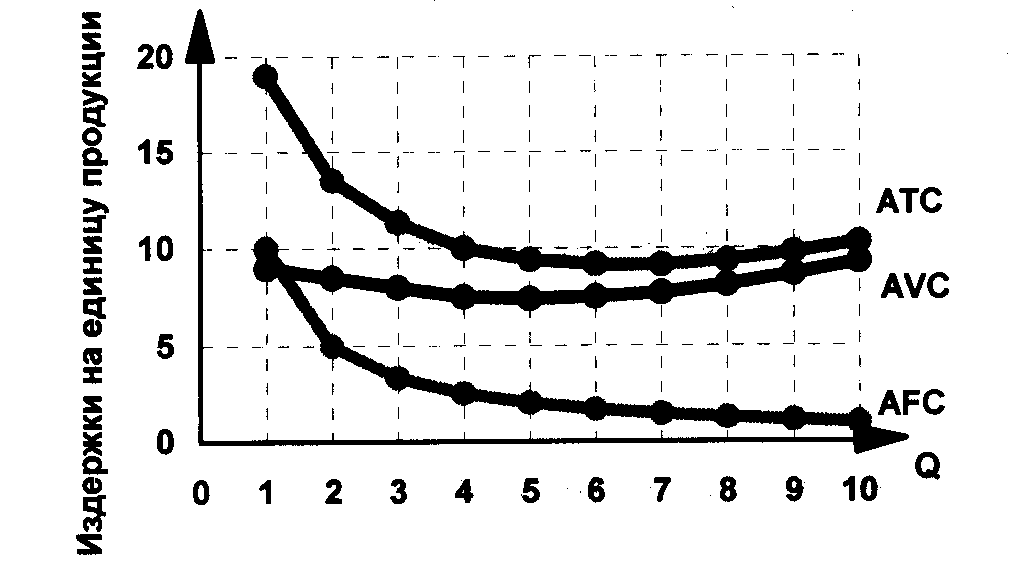

Так как величина постоянных издержек не зависит от объёма производства, то конфигурация кривой AFC имеет плавный нисходящий характер и свидетельствует о том, что с ростом объёма производства сумма постоянных издержек приходится на всё возрастающее количество единиц производимой продукции. При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличением производства [6, c. 499].

Средние переменные издержки AVC (average variable costs-средняя переменная стоимость) – рассчитывается путем деления суммарных переменных издержек на соответствующее количество произведенной продукции AVC= TVC/Q. Обратив внимание на рисунок 6 видно, что средние переменные издержки сначала снижаются, а затем растут. Здесь также сказывается действие закона убывающей отдачи [2, c. 177].

Средние общие издержки АТС (average total costs-переменная общая стоимость) - рассчитываются по формуле АТС = ТС/Q. На рисунке 6 кривая средних общих издержек получена путём сложения по вертикали величин средних постоянных AFC и средних переменных издержек AVC. Кривые АТС и AVC имеют U-образную конфигурацию. Обе кривые в силу закона убывающей отдачи загибаются вверх при достаточно высоких объёмах производства. При увеличении числа занятых работников, когда постоянные факторы неизменны, производительность труда начинает падать, вызывая соответственно рост средних издержек.

Рисунок 6 – Кривые средних издержек фирмы

Величина средних общих издержек представляет большой интерес для фирмы. Ведь, сравнивая его с ценой единицы выпускаемой продукции, она может оценить свою прибыль от каждого выпущенного товара [3, c. 263].

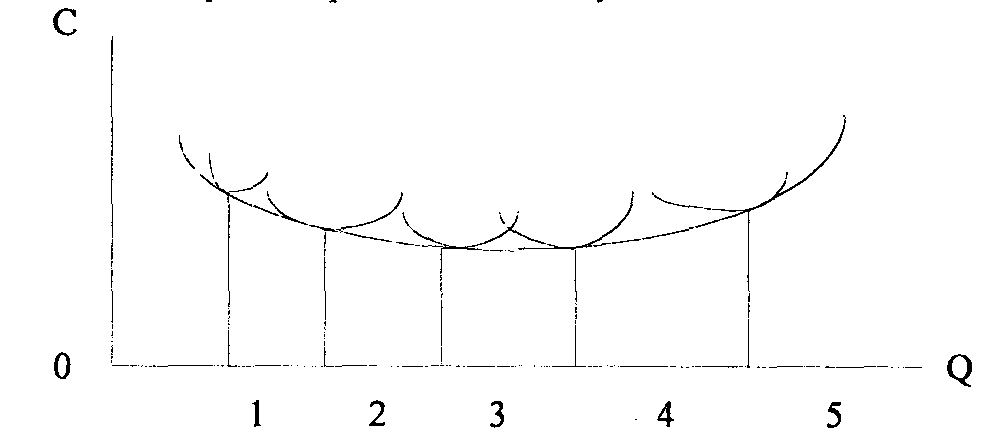

Издержки производства одного и того же товара на разных фирмах разные. Как правило, на мелких фирмах они более высокие, чем на крупных. Но слишком крупные предприятия тоже могут иметь повышенные издержки из-за своей громоздкости. В результате в рамках отрасли издержки отдельных форм и среднеотраслевые издержки принимают следующий вид (рисунок 7):

Рисунок 7 – Динамика среднеотраслевых издержек производства данного товара и средних издержек отдельных фирм.

На рисунке 7 большая кривая показывает динамику среднеотраслевых издержек производства данного товара. Маленькие дуги изображают средние издержки отдельных предприятий. У первых предприятий они на сравнительно высоком уровне, соответственно и среднеотраслевые издержки высоки, затем в производство вовлекаются более эффективные предприятия с относительно низкими издержками производства, что понижает среднеотраслевой уровень издержек. Но если растет спрос продукцию данной отрасли, то к ее производству подключаются менее эффективные предприятия с относительно высокими издержками, которые повышают среднеотраслевой уровень издержек [17, c. 206].

Кривые (рисунок 5 и 7) показывают, что производство дополнительных товаров требует иных затрат, чем они были до этого. В этой связи выделяют предельные издержки.

Для понимания поведения фирмы очень важна категория предельных издержек. Предельными издержками МС (marginal costs-предельная стоимость) являются издержки на производство дополнительной продукции. Такие издержки также называют приростными, так как они характеризуют прирост издержек на производство дополнительного товара. Последняя единица произведенной партии товаров предстает как предельный продукт.

Поэтому МС можно найти путём вычитания двух рядом стоящих величин валовых издержек. Их также можно рассчитать по формуле МС = ТС/Q, где Q = 1. Если постоянные издержки не меняются, то предельные - это всегда предельные переменные издержки. Значит, их можно рассчитать также путём вычитания двух рядом стоящих величин суммарных переменных издержек.

Предельные издержки показывают изменения в издержках, связанные с уменьшением или увеличением объёма производства Q. Поэтому сравнение МС с предельной выручкой (выручкой от реализации дополнительно произведённой единицы продукции) имеет весьма важное значение для определения поведения фирмы в рыночных условиях [17, c. 210].

Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта. Непрерывные переменные издержки определяются как производная функции суммарных издержек.

МС =

![]() .

.

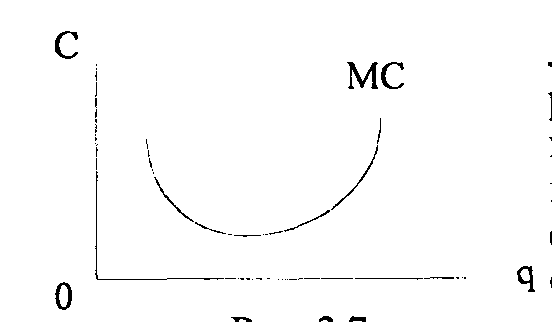

Динамику предельных издержек графически представляют следующим образом. Изгиб кривой (рисунок 8) отражает сначала положительный эффект на масштабе, характеризуя то, что каждая дополнительно произведенная единица товара требует все меньше дополнительных затрат, затем проявляется отрицательный эффект на масштабе, что отражено линией кривой, идущей вверх.

Рисунок 8 – Динамика предельных издержек [16, c. 30]

Для фирмы значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы.

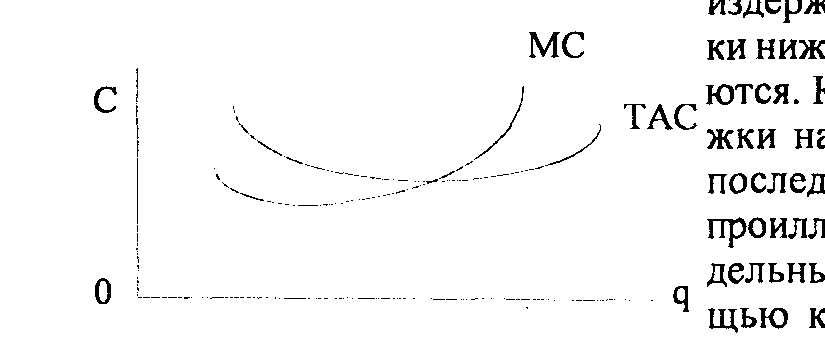

Динамика предельных издержек отражается в поведении средних издержек. Пока предельные издержки ниже средних, последние понижаются. Как только предельные издержки начинают превышать средние, последние идут на повышение. Если проиллюстрировать взаимосвязь предельных и средних издержек с помощью кривых, можно увидеть, что кривая предельных издержек пересекает кривую средних на ее самом низком уровне (рисунок 9).

Рисунок 9 – Динамика предельных и средних издержек

Учет динамических характеристик издержек фирмы имеет важное значение при определение наиболее выгодного объема производства, т.е. объема при котором при данных издержках можно получить максимальную прибыль [5, c. 158].

3. ПУТИ МИНИМИЗАЦИИ ИЗДЕРЖЕК ФИРМЫ

Минимизация издержек - предпосылка теории поведения, состоящая в том, что любое лицо или фирма будет стремиться при прочих равных условиях, приобрести определенное количество товаров или вводимых в производство ресурсов с наименьшими расходами. Теория поведения производителей утверждает, что при некоторых предпосылках с помощью функции издержек можно найти единственную комбинацию, сводящую к минимуму стоимость вводимых ресурсов, для каждого из объемов выпуска. Таким образом, исходя из предположения, что фирмы и предприниматели стремятся минимизировать издержки, можно предсказать их поведение. Можно показать, что уровень объема производства, приносящий фирме максимизацию прибыли, одновременно является и уровнем минимизации издержек; однако не следует предполагать, будто фирмы действительно максимизируют прибыли, что является другой предпосылкой теории поведения [15, c. 16].

К минимизации издержек фирмы стремятся как при выборе факторов производства, так и при их использовании в процессе производства.

В условиях, когда предприятие уже существует, проблема выбора факторов производства может возникнуть при изменении цены на производимый товар. Если цена повысилась и надо увеличивать производство, возникает необходимость приобретения дополнительных факторов производства. Понижение цены, требуя сокращения производства, создает необходимость избавления от оказавшихся лишними факторов производства, чтобы уменьшить издержки производства [18, c. 93].

Так или иначе, нужно поддерживать выгодное для предприятия соответствие между различными факторами производства. Наиболее выгодной здесь является ситуация, при которой издержки при данном объеме производства являются минимальными. Для этого предприятие должно руководствоваться соответствующим правилом. Оно гласит: наиболее выгодным является такое сочетание факторов производства, при котором отношение предельной производительности одного фактора (МР) к его цене (Р) должно равняться отношению предельной производительности другого фактора к его цене и т.д.:

![]()

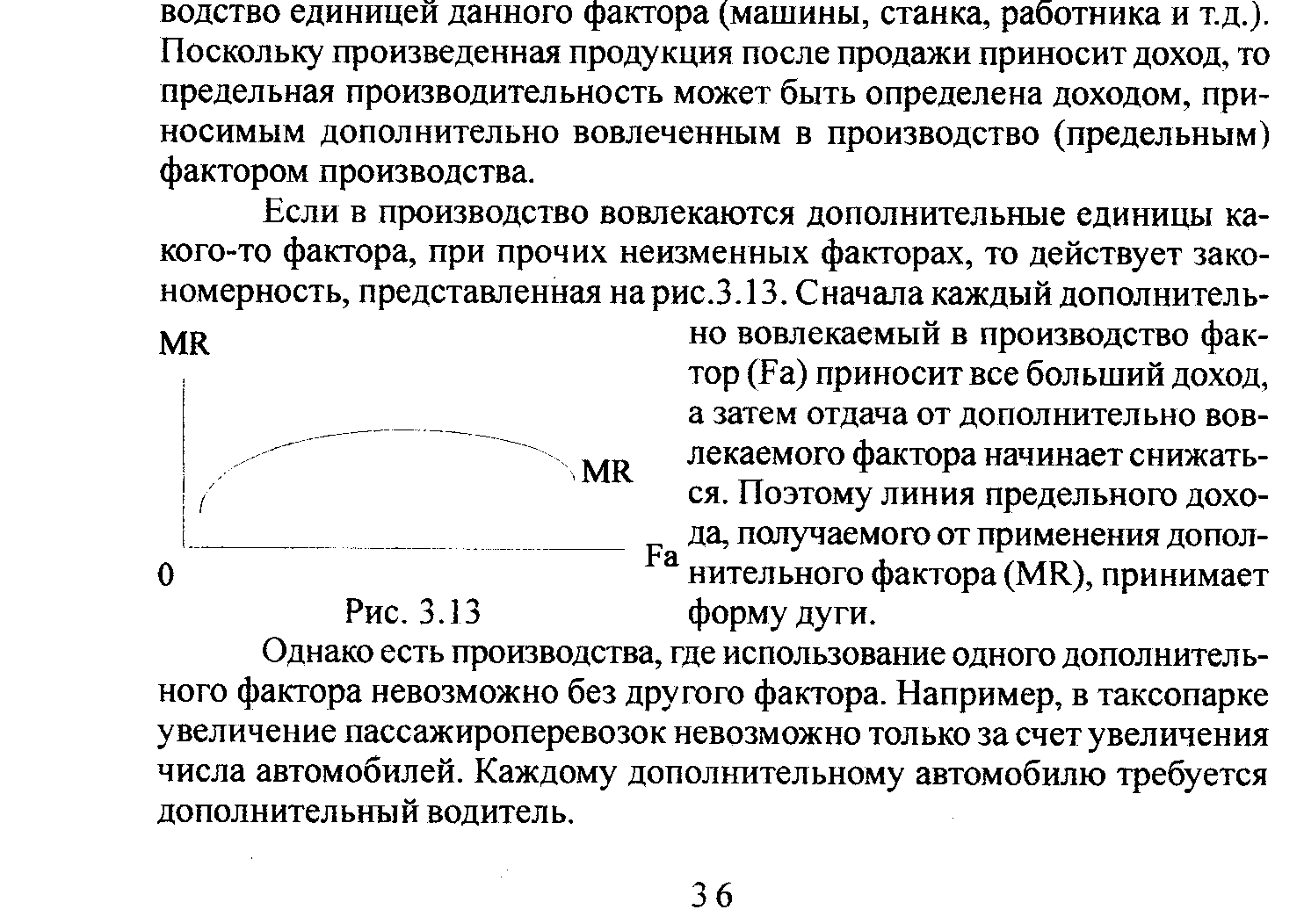

Предельная производительность определяется приростом продукции, произведенной последней (дополнительной) вовлеченной в производство единицей данного фактора (машины, станка, работника и т.д.). Поскольку произведенная продукция после продажи приносит доход, то предельная производительность может быть определена доходом, приносимым дополнительно вовлеченным в производство (предельным фактором производства [16, c. 32].

Если в производство вовлекаются дополнительные единицы какого-то фактора, при прочих неизменных факторах, то действует закономерность, представленная на рисунке 10. Сначала каждый дополнительно вовлекаемый в производство фактор (Fa) приносит все больший доход, а затем отдача от дополнительно вовлекаемого фактора начинает снижаться. Поэтому линия предельного дохода, получаемого от применения дополнительного фактора (MR), принимает форму дуги.

Рисунок 10 – Линия предельного дохода

Однако есть производства, где использование одного дополнительного фактора невозможно без другого фактора. Например, в таксопарке увеличение пассажироперевозок невозможно только за счет увеличения числа автомобилей. Каждому дополнительному автомобилю требуется дополнительный водитель.

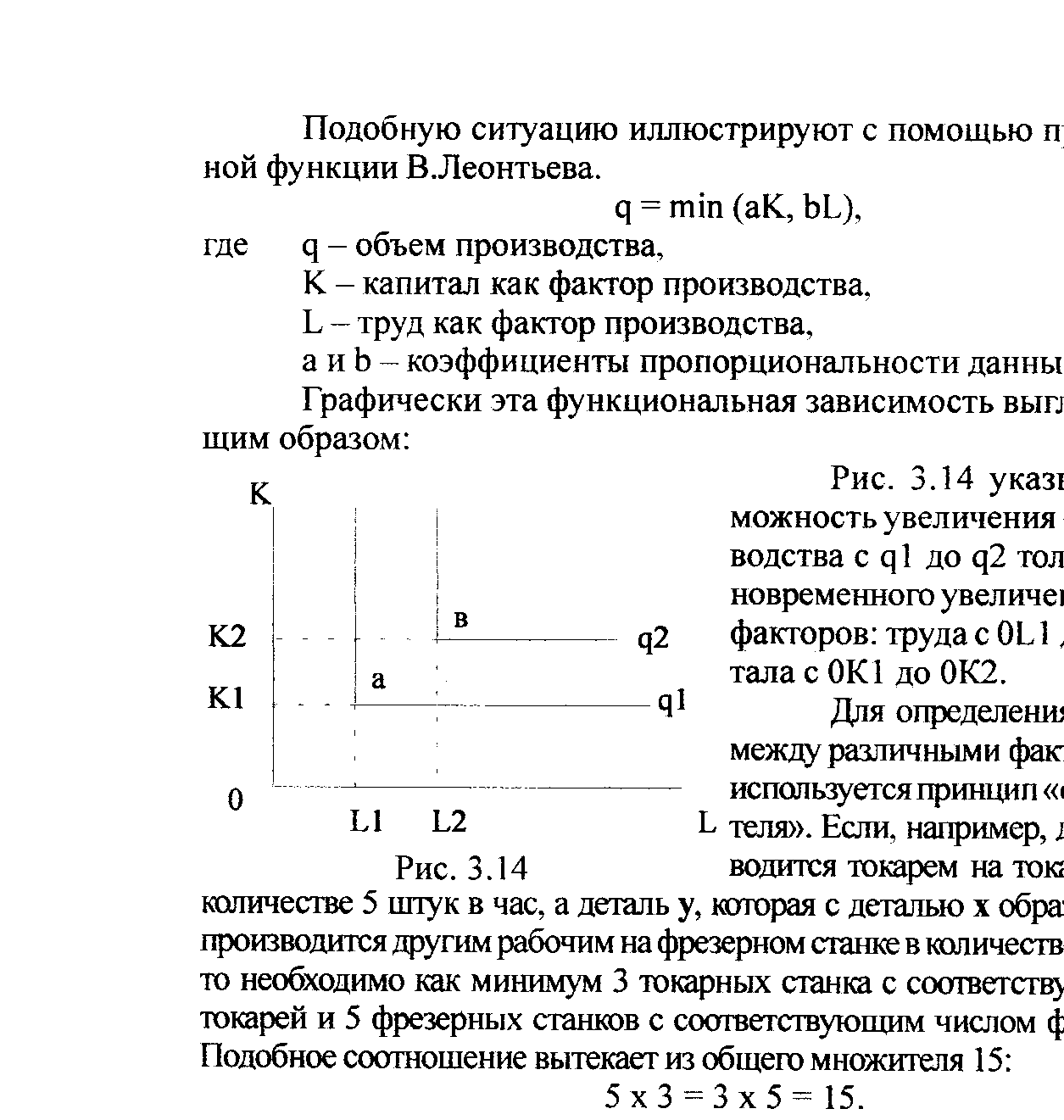

Подобную ситуацию иллюстрируют с помощью производственной функции В.Леонтьева.

q = min (aK, bL),

где q - объем производства,

K - капитал как фактор производства,

L - труд как фактор производства,

a и b - коэффициенты пропорциональности данных факторов.

Графически эта функциональная зависимость выглядит следующим образом:

Рисунок 11 – Функциональная зависимость

Рисунок 11 указывает на возможность увеличения объема производства с q1 до q2 только путем одновременного увеличения числа двух факторов: труда с 0L1 до 0L2 и капитала c 0К1 до 0К2 [10, c. 150].

Для определения соотношения между различными факторами обычно используется принцип «общего множителя». Если, например, деталь х производится токарем на токарном станке в количестве 5 штук в час, а деталь, у, которая с деталью х образует один узел, производится другим рабочим на фрезерном станке в количестве 3 штуки в час, то необходимо как минимум 3 токарных станка с соответствующим числом токарей и 5 фрезерных станков с соответствующим числом фрезеровщиков. Подобное соотношение вытекает из общего множителя 15: 5 х 3 = 3 х 5 = 15.

Мы знаем, что возможно взаимозамещение факторов производства. Так, капитал как фактор производства может быть замещен трудом и наоборот. Причем отдача от такого замещения может меняться, в том числе есть эффект убывающей отдачи от замещения одного фактора другим. Ситуацию с замещением одного фактора другим можно представить в виде следующей таблицы, данные которой условны.

Таблица 3.2 - Количественное соотношение труда и капитала как факторов производства

|

К |

L | ||

|

1 |

2 |

3 | |

|

1 2 3 |

5 11 16 |

11 16 20 |

16 20 23 |

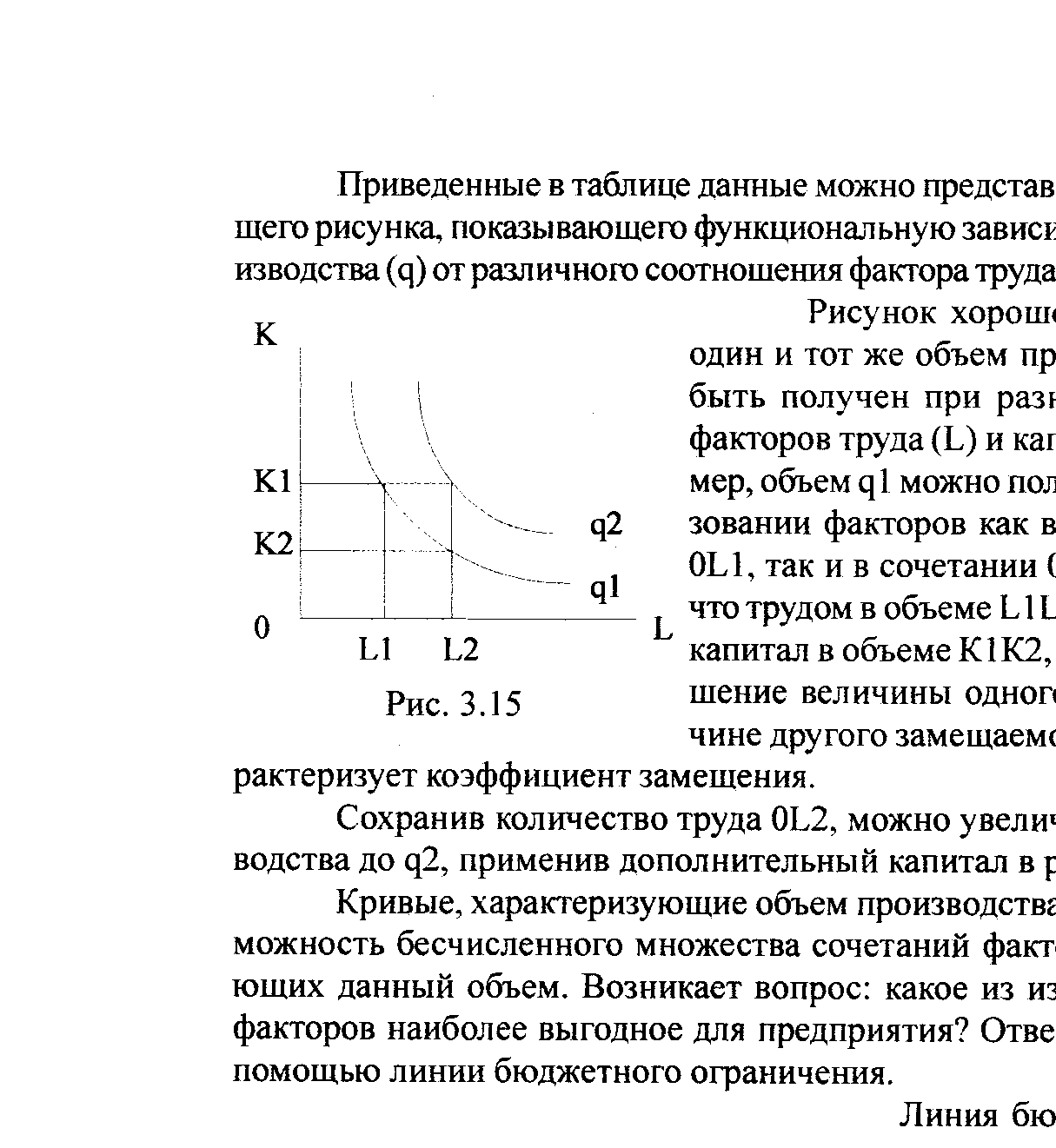

Приведенные в таблице данные можно представить в виде следующего рисунка 12, показывающего функциональную зависимость объема производства (q) от различного соотношения фактора труда (L) и капитала (К).

Рисунок 12 - Функциональная зависимость объема производства [8, c. 54]

Рисунок 12 хорошо показывает, что один и тот же объем производства может быть получен при разном соотношении факторов труда (L) и капитала (К). Например, объем q1 можно получить при использовании факторов как в сочетании 0K1 и 0L1, так и в сочетании 0K2 и 0L2. Видно, что трудом в объеме L1L2 можно заменить капитал в объеме К1К2, и наоборот. Отношение величины одного фактора к величине другого замещаемого им фактора характеризует коэффициент замещения.

Сохранив количество труда 0L2, можно увеличить объем производства до q2, применив дополнительный капитал в размере К2К1.

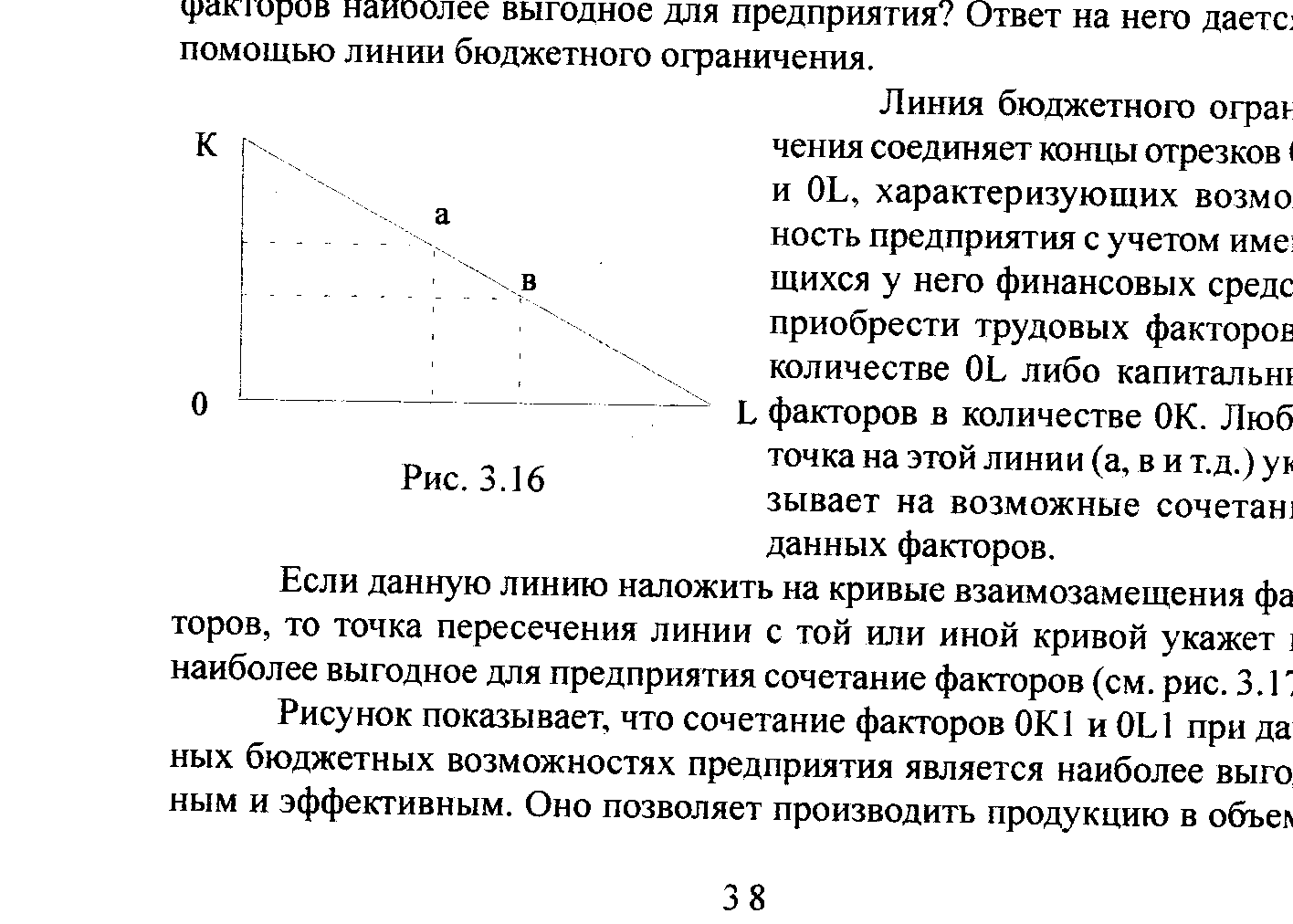

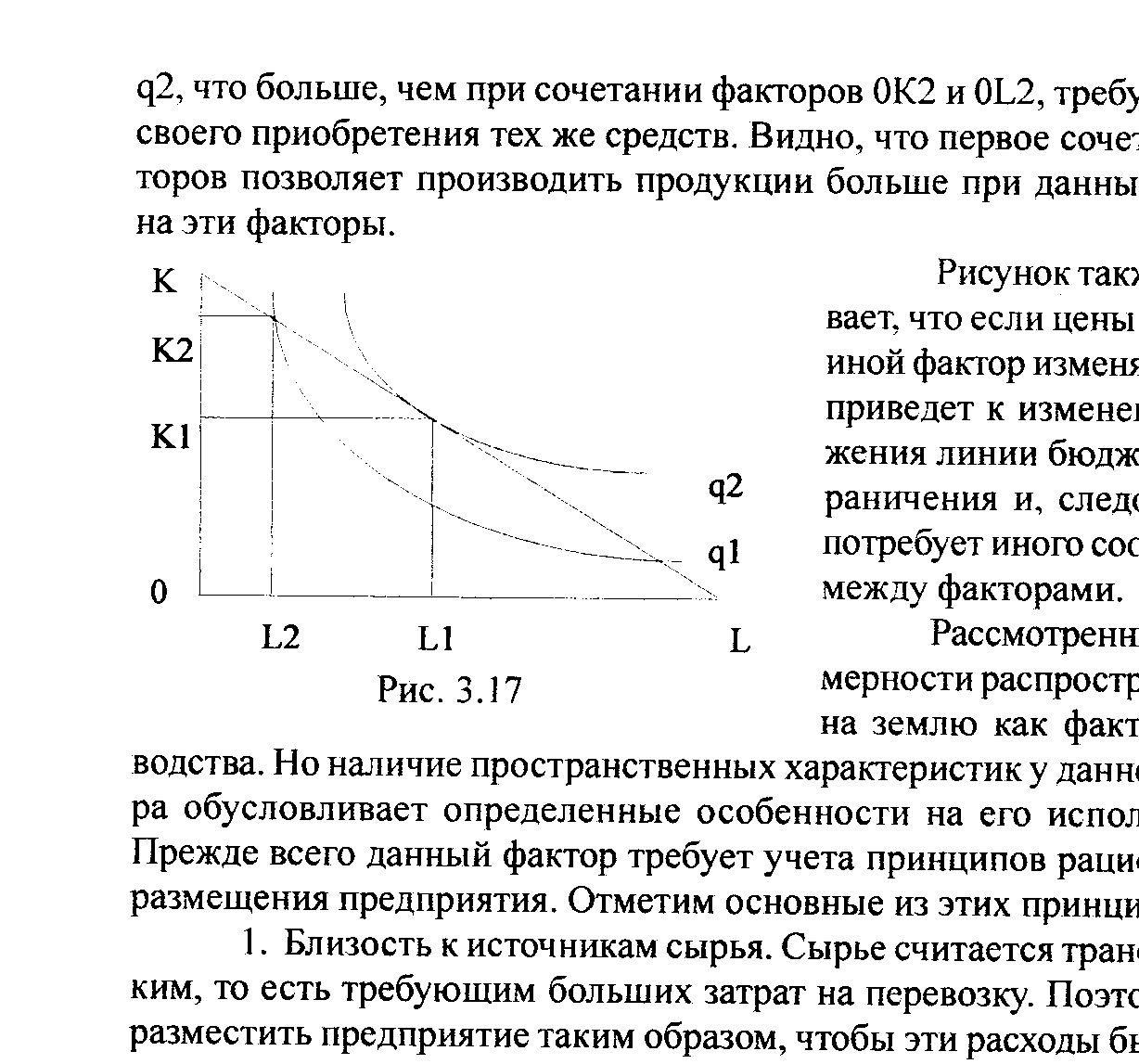

Кривые, характеризующие объем производства, показывают возможность бесчисленного множества сочетаний факторов, обеспечивающих данный объем. Возникает вопрос: какое из этого множества факторов наиболее выгодное для предприятия? Ответ на него дается с помощью линии бюджетного ограничения (рисунок 13).

Рисунок 13 – Линия бюджетного ограничения

Линия бюджетного ограничения соединяет концы отрезков 0К и 0L, характеризующих возможность предприятия с учетом имеющихся у него финансовых средств приобрести трудовых факторов в количестве 0L либо капитальных факторов в количестве 0К. Любая точка на этой линии (а, в и т.д.) указывает на возможные сочетания данных факторов.

Если данную линию наложить на кривые взаимозамещения факторов, то точка пересечения линии с той или иной кривой укажет на наиболее выгодное для предприятия сочетание факторов (рисунок 14) [16, c. 35].

Рисунок 14 – Бюджетные возможности предприятия

Рисунок 14 показывает, что сочетание факторов 0К1 и 0L1 при данных бюджетных возможностях предприятия является наиболее выгодным и эффективным. Оно позволяет производить продукцию в объеме q2, что больше, чем при сочетании факторов 0К2 и 0L2, требующих для своего приобретения тех же средств. Видно, что первое сочетания факторов позволяет производить продукции больше при данных затратах на эти факторы.

Рисунок также показывает, что если цены на тот или иной фактор изменятся, то это приведет к изменению положения линии бюджетного ограничения и, следовательно, потребует иного соотношения между факторами [15, c. 17].

Рассмотренные закономерности распространяются и на землю как фактор производства. Но наличие пространственных характеристик у данного фактора обусловливает определенные особенности на его использование.

Прежде всего, данный фактор требует учета принципов рационального размещения предприятия. Отметим основные из этих принципов.

1. Близость к источникам сырья. Сырье считается транспортоемким, то есть требующим больших затрат на перевозку. Поэтому важно разместить предприятие таким образом, чтобы эти расходы были минимальными.

2. Близость к источникам энергии. Этот принцип особенно важен для энергоемких производств, например, для предприятий алюминиевой промышленности.

3. Близость к источникам рабочей силы. Если предприятие находится далеко от места проживания рабочих, то последним приходится тратить время и средства на проезд на работу и с работы, а это отражается на их зарплате.

4. Близость к рынку сбыта производимых товаров. Этот принцип касается в первую очередь транспортоемких или скоропортящихся товаров.

5. Близость к транспортной системе. Исходя из содержания предыдущих принципов, можно сказать, что данный принцип является интегральным, так как транспортная система (автомобильная, железнодорожная, водная и т.д.) обеспечивает и провоз сырья, и рабочей силы, и производимых товаров [7, c. 150].

Заметим, что учет основных принципов размещения предприятий привел к сосредоточению значительной части предприятий в крупных городах. Однако развитие транспортной системы, особенно автомобильной, способствовал рассосредоточению предприятий, выводу значительной их части за пределы городов.

Для обеспечения минимизации издержек фирме необходимо принять следующие решения:

как наилучшим способом организовать производство имеющихся производственных мощностей;

какие новые производственные мощности выбрать с учетом научно-технического прогресса;

как наилучшим способом приспособиться к открытиям и изобретениям.

Правильное решение этих задач должно привести к получению прибыли [4, c. 312].

Возможности снижения издержек производства выделяются и анализируются по двум направлениям: по источникам и по факторам.

Источники это затраты за счет экономии которых, могут быть снижены издержки производства. Факторы - это технико-экономические условия, под влиянием которых изменяются издержки.

Основными источниками снижения издержек производства и реализации продукции являются:

снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

снижение расхода заработной платы на единицу продукции;

сокращение административно-управленческих расходов;

ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

повышение технического уровня производства;

совершенствование организации производства и труда;

изменение объема производства [15, c. 17].

ЗАКЛЮЧЕНИЕ

Несомненно, каждая фирма должна стремиться к сокращению издержек производства, снижению себестоимости продукции. При стабильной цене на реализуемую продукцию и прочих равных условиях, сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции. И пусть каждая фирма стремиться использовать такой производственный процесс, при котором заданный объем производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Рассмотренные в работе вопросы и проблемы позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств, как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы.

Издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. Прибыль предприятия, зависит от цены продукции и затрат на ее производство.

Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Здесь, цена изменяется под воздействием законов рыночного ценообразования, а издержки могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов.

При производстве какого-либо товара необходимо постоянно искать пути снижения издержек и обязательное их планирование. Большое влияние на издержки предприятия оказывает государство.

Важнейшими путями снижения затрат на производство продукции является определение оптимальной величины закупаемых ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности.

Основное положение современной экономики об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным фирмам.

СПИСОК ЛИТЕРАТУРЫ

Войтов А.Г. Экономика. Общий курс. Учебник для вузов – М.: Дашков и К, 2003 год – 594 стр.;

Гусев А.А. Экономическая теория. Учебное пособие для вузов Московской академии предпринимательства – М.: Элит, 2007 год – 392 стр.;

Гусейнов Р.М. Экономическая теория. Учебник для вузов – М.: Омега-Л, 2008 год – 440 стр.;

Елисеева А.С. Современная экономика. Учебное пособие – М.: Дашков и К, 2004 год – 503 стр.;

Ермишин П.Г. Основы экономической теории. Курс лекций – М.: ИНФРА-М, 2002 год – 304 стр.;

Иохин В.Я. Экономическая теория. Учебник – М.: Юристъ, 2000 год – 861 стр.;

Кожекин Ю.П. Экономическая теория. Учебное пособие для вузов министерства образования и науки РФ, Алтайский государственный технический университет им. И.И. Ползунова. – Барнаул: АГТУ, 2005 год – 287 стр.;

Королев В. Механизм обеспечения экономического роста фирмы // Экономист, 2004 год - № 1 – стр. 52-60;

Курс экономической теории. Учебник для вузов МГИМО / Под общей ред. М.Н. Чепурина, Е.А. Киселевой – Киров: АСА, 2005 год – 831 стр.;

Лесных В.В., Попов Е.В. Природно-климатический аспект издержек производства // Общественные науки и современность, 2006 год - № 6 – стр. 148-158;

Микроэкономика. Теория и российская практика: Учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям / Под ред. А.Г. Грязновой и А.Ю. Юданова – 2-е изд. – М.: ИТД «КноРус», «Издательство ГНОМ и Д», 2000 год – 544 стр.;

Нуреев Р.М. Курс микроэкономики. Учебник для вузов. – М.: Норма, 2007 год – 560 стр.;

Пиндайк Р.С. Микроэкономика – М.: Академия народного хозяйства при Правительстве РФ: Дело, 2000 год – 808 стр.;

Савицкая Е.В. Курс лекций по микроэкономике. – М.: ИНФРА-М, 2002 год – 345 стр.;

Салимжанов И.К. Сокращение издержек как важнейшее условие стабилизации и снижения цен // Финансы, 2004 год - № 6 – стр. 16-17;

Седов В.В. Экономическая теория. В 3ч. Ч.2 Микроэкономика. Учебное пособие – Челябинск: Челябинский государственный университет, 2002 год – 115 стр. [электронный ресурс];

Тарасевич Л.С., Гребенников П.И. Микроэкономика. Учебник – 4-е изд., испр. и доп. – М.: Юрайт-Издат, 2006 год – 374 стр.;

Федосеев В.Н. и др. Стратегия минимизации издержек обращения при реализации нефтепродуктов // Менеджмент, 2004 год - № 5 – стр. 92-101;

Экономика. Учебник для вузов / Под ред. А.С. Булатова – М.: Экономистъ, 2005 год – 894 стр.;

Экономическая теория. Учебник для вузов / Под ред. В.Д. Камаева – М.: ВЛАДОС, 2004 год – 591 стр.

ПРИЛОЖЕНИЕ А

Схема – Стратегии минимизации издержек и дифференциации