Презентация на тему: «Управленческий учет как экономическая практика, институт и академическая дисциплина»

Содержание:

Введение

1.Сущность управленческого учёта

2.История управленческого учёта

3.Предметное поле управленческого учёта

4.Основы теории управленческого учёта Заключение Список используемых источников и литературы

1.Сущность управленческого учёта

составная часть процессов управления в экономических системах, заключающаяся в обработке сведений об их параметрах для принятия решений

«Учёт» различными экономическими агентами;

регистрация чего-то (информации  о чем-то) особым способом в

о чем-то) особым способом в

особых регистрах для использования где-либо

1.Сущность управленческого учёта

Управленческий учёт является частью бухгалтерского учёта, он представляет инструментарий в виде методов, подходов и базовых установок, которые нужны для эффективного управления организациями и осуществления учетных функций в других социально-экономических практиках

Наиболее часто учёт понимается как

совокупность социально – экономических практик

1.Определение управленческого учёта

Управленческий учет — это система информационного обмена организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации

Управленческий учет способствует функционированию всех экономических единиц, эффективному производству материальных и прочих благ и в конечном счете вместе с государством обеспечивает социальный порядок в обществе.

2.История управленческого учёта

Лодовико Флори (Lodovico Flòri, 1579—1647), рассматривал учет как средство раскрытия экономического положения хозяйствующего субъекта.

Бастиано Вентури,полагал в своей работе 1655 г. «Как вести учет того, чем владеешь»,что целью учета является эффективное управление хозяйственными процессами через распределение ответственности между менеджерами.

2. История управленческого учёта

История управленческого учета насчитывает не менее половины тысячелетия.

Его родина — Северная Италия.

Именно с управленческого учета началось современное развитие учета вообще, всех его ветвей и содержательных разделов.

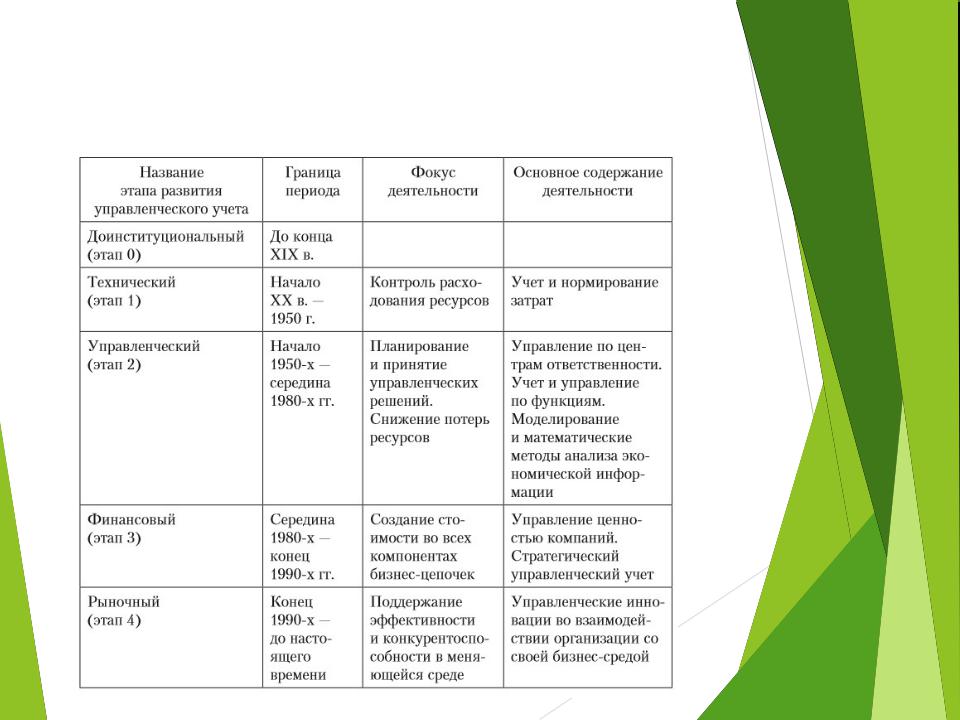

2.Этапность развития и современное состояние

3. Предметное поле управленческого учёта

— это то, что изучается в рамках данной дисциплины: система терминов, знаний, смыслов и действий, изучаемых и используемых в этой области, связей между ними, способов постановки проблем и методов их решения, которые соответствуют содержанию управленческого учета в понимании его всеми пользователями, специалистами в этой области и непрофессионалами.

Задачи менеджмента, решаемые в поле управленческого учёта

1.Обеспечение сохранности имущества собственников. С точки зрения контроля эта задача распадается на две — сохранность самого имущества и учет прав на него и ответственности исполнителей.

2.Обеспечение эффективного управления имуществом собственников

3.Управлению потенциальными и фактическими экономическими и юридическими последствиями хозяйственных операций