Экономические последствия государственного долга

Государственный долг в больших объемах не приводит к банкротству государства, так как могут применяться следующие действия правительства:

Рефинансирование. На практике правительство не сокращает расходы и не повышает налоги, чтобы получить средства для погашения облигаций, срок выплат, по которым наступил (в условиях депрессивной экономики такая политика была бы ошибочной). Оно рефинансирует свой долг, т.е. продает новые облигации и использует выручку для выплаты держателям погашаемых облигаций.

Налогообложение. Правительство имеет право облагать налогами и собирать их. При финансовых крахах частные хозяйства и корпорации не могут получать доходы за счет сбора налогов, а правительство может, таким образом, частные хозяйства и корпорации могут обанкротиться, а правительство - не может.

Создание денег. Правительство имеет возможность печатать деньги, которыми может заплатить за основную сумму долга и проценты, но это будет иметь инфляционный эффект.

Но такие действия правительства вызовут негативные последствия:

Увеличение неравенства в доходах. Имеются разные группы населения по величине доходов. И поскольку налоговая система может быть незначительно прогрессивной, она не «выберет» излишние доходы в результате перераспределения процентных доходов от обладания облигаций.

Процентные платежи требуют увеличения налогообложения, что снизит стимулы к инновациям, инвестициям, работе, что подорвет экономический рост. Отношение процентных платежей по долгу показателей тот уровень налогообложения, который необходим для выплаты процентов по долгу.

Схема

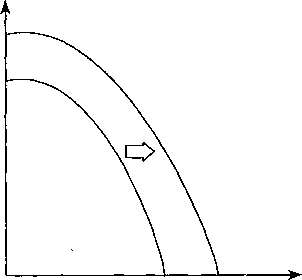

17.2. Кривая производственных возможностей

ственные

товары

Частные

товары

Действие эффекта вытеснения. Если экономика функционирует при полной занятости и бюджет сбалансирован. Если правительство увеличивает расходы, то по кривой производственных возможностей экономика сместиться вдоль кривой в направлении оси правительственных товаров и будет менее доступны частные товары (см. схему 17.2).

Частные товары могут быть либо потребительскими, либо инвестиционными:

если предложение уменьшится за счет сокращения потребительских товаров, то снизится уровень жизни нынешнего поколения населения, а уровень инвестиций сохранится и будущие поколения не затрагиваются;

если же снижение затронет инвестиционные товары, то уровень потребления нынешнего поколения не изменится, а в будущем будет меньше уровень доходов.

Возможны два сценария развития событий:

увеличение правительственных расходов финансируется ростом налогообложения, тогда потребительские расходы снизятся и бремя правительственных расходов падает на нынешнее поколение;

увеличение правительственных расходов финансируется за счет увеличения государственного долга.

Последствия: правительство выходит на денежный рынок, конкурирует с частными заемщиками, увеличивается процентная ставка, происходит сокращение инвестиций. Будущие поколения унаследуют меньший экономический потенциал и будут иметь более низкий уровень жизни.

Но имеются два ограничения:

Государственные инвестиции. Если прирост правительственных расходов происходит за счет увеличения потребительских расходов, то увеличение долга перекладывает его бремя на будущие поколения. А если при этом увеличиваются государственные инвестиции, то это укрепит будущий производственный потенциал экономики, изменится структура капитала в пользу государственного.

Схема

17.3.

Безработица. Если до этого общество находилось в условиях функционирования экономики при полной занятости, то при неполной она находится внутри пределов производственных возможностей. Рост правительственных расходов может переместить экономику ближе к кривой без всяких жертв со стороны текущего потребления и накопления капитала.

Следовательно, если первоначально существует безработица, дефицитное финансирование, это обязательно вызовет рост бремени на будущие поколения в форме сокращения размеров экономического потенциала.

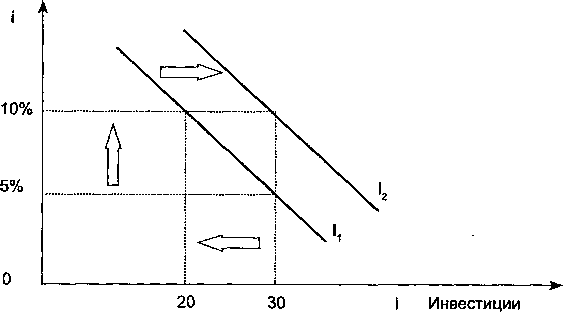

На схеме 17.3 рост процентных ставок вытесняет 10 млр. у. е. инвестиций. Но теперь рост правительственных расходов в результате дефицитного финансирования будет оказывать стимулирующий эффект на экономику, находящуюся в состоянии спада, через эффект мультипликатора, улучшая, таким образом, ожидания прибылей частным бизнесом и вызывая сдвиг право инвестиционного спроса к Id2. В результате, несмотря на более высокий уровень ставки - 10%, инвестиционные расходы остаются на уровне 30 млрд.ед. Прирост инвестиционного спроса может быть или меньше или больше того, что отмечено на схеме; в 1-м случае действие эффекта вытеснения будет покрыто, во 2-м — перекрыто с избытком. Основная идея заключается в том, что прирост инвестиционного спроса будет противодействовать любому вытеснению.

Имеется 5 основных факторов, которые определяют дефолт приемлемым практическим решением для государства:

потеря руководством страны политической поддержки со стороны общества;

падение доходов от экспорта;

увеличение долгового бремени;

отсутствие доступа к международным рынкам капитала;

продолжающийся экономический спад;

готовность международных финансовых организаций реструктуризовать задолженность.

То есть дефолт по внешнему долгу может быть результатом стратегического решения руководства страны, если оно считает, что выгоды от объявления дефолта превышают связанные с ним санкции. Важным фактором является также превышение суммы платежей на обслуживание внешнего долга над золотовалютными резервами страны. Положительным следствием дефолта является облегчение всей расходной части бюджета, что может дать возможность его выполнить. Отказ от выплат по внешнему долгу дает возможность правительству увеличить расходы по другим статьям бюджета, например по социальной сфере, что позволит частично вернуть доверие к правительству. Но будет снижен кредитный рейтинг и осложнится заимствование на международных рынках.

В 1992 г. внешний долг Казахстана, унаследованный от бывшего СССР, составил 3,2 млрд. долл. На конец 1993 г после подписания с Российской Федерацией соглашения с «нулевым вариантом», которое урегулировало вопросы долевого долга Казахстана во внешнем долге бывшего СССР и переоформления части задолженности в государственный долг, внешний долг Казахстана составил 1,9 млрд. долл. Этот долг для РК с ее экспортными возможностями не был значительным.

Валовой внешний долг на конец 1995 г с учетом покупных ресурсов у МВФ, составил 3,09 млрд. долл. (примерно 19% от ВВП). К концу 1999г. валовой внешний долг достиг величины 8,0 млрд. долл. (50,5% ВВП), в том числе: прямой государственный и гарантированный правительством внешний долг - 4,0 млрд. долл., внешний долг, не гарантированный правительством - 2,8 млрд. долл. Отношение валового внешнего долга к годовому экспорту составило 115,3%, а отношение суммы обслуживания задолженности к экспорту - 27,3%, валовой внешний долг на душу населения 533,8 долл. К этому времени в статистике внешнего долга начали выделять долг частного сектора, в том числе - межфирменную задолженность. На конец 2004г. валовой внешний долг достиг 32,0 млрд. долл., в том числе: внешний долг Правительства - 3,0 млрд. долл., гарантированный государством долг

0,6 млрд. долл., долг частного сектора - 28,6 млрд. долл., из него - межфирменная задолженность - 16,6 млрд. долл. Таким образом, отношение валового внешнего долга к ВВП составило 78,4%, к годовому экспорту товаров и услуг —157,6%, что, однако, находится в пределах умеренных параметров задолженности.

При чрезмерных объемах заимствований государство рискует оказаться в «долговой ловушке», то есть ситуации, когда она будет вынуждена постоянно увеличивать объемы новых заимствований лишь для того, что выплачивать проценты по предыдущим. Динамика изменения долга может быть показана на примере роста заимствований, необходимых для финансирования бюджетного дефицита, который до выплаты процента составлял 5% от ВВП (табл. 17.2). Приняв ВВП равным 1000 денежных единиц и процентную

Таблица 17.2. Кумулятивное расширение параметров государственной задолженности за среднесрочный период

|

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

6-й год |

Дефицит (за вычетом процентных платежей) |

50 |

50 |

50 |

50 |

50 |

50 |

Кумулятивный долг по состоянию на начало года |

0 — |

> 50 — |

->108 — / |

->-174 — / |

-►250 — / |

>337 / |

Проценты по кумулятивному долгу на начало года |

0 |

8/ |

' 16 / |

/26 / |

/37, |

/51 |

Требуемые заимствования |

50 |

58 |

66 / |

76/ |

87 х |

101 |

ставку 15% годовых (проценты выплачиваются в начале каждого года в расчете от общей суммы долга) получим следующие результаты.

Как показывают цифры, даже если сам дефицит будет ликвидирован на 6-й год, государству-заемщику все равно придется делать заимствования в размере немногим менее 5% просто для того, чтобы выплачивать проценты по долгу, накопленные за предыдущие 5 лет.