Кисп р.в. = ТфактТплан ,

где Тфакт – количество отработанных человеко-дней (человеко-часов) за определённый период;

Тплан – количество человеко-дней (человеко-часов), подлежащих отработке по плану.

II. Показатели, характеризующие структуру рабочего времени: 1. Удельный вес оперативного (основного времени) К1:

К1 = ТсмТоп ,

где Топ – время оперативной (основной) работы, ч; Тсм – длительность смены, ч.

2. Удельный вес потерь рабочего времени по независящим от работника причинам К2:

К2 |

= |

Тот Тлн Ттехн |

, |

|

Тсм |

||||

|

|

|

где Тот – время на отдых, ч; Тлн – время на личные надобности, ч;

Ттехн – потери времени, обусловленные торгово-технологическим процессом (например, отсутствие покупателей).

3. Удельный вес потерь рабочего времени по зависящим от работника причинам К3:

|

К3 = |

Тн.техн Ттд Тадм |

, |

|

|

|

|

|

Тсм |

|

|

|

|

||||

|

|

|

|

|

|

|

||

где Тн.техн – потери времени |

из-за нарушения |

торгово-технологического |

||||||

процесса, ч; |

|

|

|

|

|

|

|

|

|

Ттд – потери времени из-за нарушения трудовой дисциплины, ч; |

|

|

|||||

|

Тадм – потери времени по |

уважительным причинам |

с |

разрешения |

||||

администрации, ч. |

|

|

|

|

|

|

|

|

|

4. Баланс рабочего времени работника |

|

|

|

|

|

||

|

Таблица 4.1 – Баланс рабочего времени одного рабочего |

|

|

|||||

______________________________________________________________________ |

|

|

||||||

|

(название магазина) |

|

|

|

|

|

||

|

Элементы рабочего времени |

|

Ед. изм. |

|

Отчётный |

|||

|

|

|

период |

|||||

|

|

|

|

|

|

|

|

|

|

Календарный фонд рабочего времени |

|

|

|

|

дн. |

|

365 |

|

из него: праздничные |

|

|

|

|

дн. |

|

7 |

|

выходные |

|

|

|

|

дн. |

|

104 |

|

Полное число рабочих дней (номинальный фонд рабочего времени) |

|

дн. |

|

254 |

|||

|

Невыходы на работу всего |

|

|

|

|

дн. |

|

48 |

|

в том числе: очередные и дополнительные отпуска |

|

|

дн. |

|

36 |

||

|

учебные отпуска |

|

|

|

|

дн. |

|

- |

|

отпуска по беременности и родам |

|

|

|

|

дн. |

|

- |

|

выполнение государственных обязанностей |

|

|

дн. |

|

- |

||

|

невыходы с разрешения администрации |

|

|

дн. |

|

- |

||

|

невыходы по болезни |

|

|

|

|

дн. |

|

6 |

|

прогулы |

|

|

|

|

дн. |

|

- |

|

Эффективный фонд рабочего времени |

|

|

|

|

дн. |

|

206 |

|

Средняя продолжительность рабочего дня |

|

|

час. |

|

8 |

||

|

Эффективный фонд рабочего времени |

|

|

|

|

час |

|

1648 |

|

|

55 |

|

|

|

|

|

|

Использование указанных показателей позволяет выявить правильность, прогрессивность организации труда в магазине, а также выявить резервы рабочего времени; определить, являются ли затраты рабочего времени необходимыми для выполнения данной работы; выявить нерациональные затраты и измерить потери рабочего времени.

Отдельно анализируется использование рабочего времени руководителей. Распределение рабочего времени по основным функциям управления предполагает анализ, планирование, организацию, координацию, мотивацию, контроль. По данным Алехиной О.Ф., Удалова Ф.Е., у руководящих работников США распределение рабочего времени по функциям следующее: планирование – 18 %, организация

– 36 %, координация – 18 5, контроль – 28 %.30 Анализируя использование рабочего времени российскими руководителями, авторы отмечают значительное уменьшение времени руководителей на планирование и решение перспективных вопросов, играющих существенное значение как для организации в целом, так и для продвижения руководителя по иерархической лестнице. Важно не допускать ситуации, когда руководители большую часть своего рабочего времени вынуждены тратить на текущую работу.

4.2 Государственные гарантии рабочего времени

Законодательством Российской Федерации регламентируется продолжительность рабочего времени. Нормальная продолжительность рабочей недели – 40 часов. Сокращённая рабочая неделя устанавливается для следующих категорий работников (таблица 4.2):

Таблица 4.2 – Ограничения продолжительности еженедельной работы отдельных категорий работников

Категория работников |

Продолжительность, |

|

ч в неделю |

||

|

||

В возрасте до 16 лет |

24 |

|

Инвалиды I и II группы |

35 |

|

В возрасте от шестнадцати до восемнадцати лет |

36 |

|

Занятые на работах с вредными и (или) опасными условиями |

36 |

|

труда |

||

|

При приёме на работу по соглашению между работодателем и работником возможно установление неполного рабочего дня или неполной рабочей недели. Работодатель обязан устанавливать неполный рабочий день или неполную рабочую неделю по просьбе беременной женщины, одного из родителей (опекуна, попечителя), имеющего ребёнка в возрасте до четырнадцати лет (ребёнка-инвалида в возрасте до восемнадцати лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением.

При работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объёма работ.

30 Алехина О. Ф., Удалов О. Ф., Удалов Ф. Е. Рабочее время руководителя и эффективность его использования : учеб. пособие. Нижний Новгород : Изд-во ННГУ, 1998. С. 6.

56

Работа на условиях неполного рабочего времени не влечёт для работников ка- ких-либо ограничений продолжительности ежегодного основного оплачиваемого отпуска, исчисления трудового стажа и других трудовых прав.

Для отдельных категорий работников законодательством установлены ограничения продолжительности ежедневной работы или смены (таблица 4.3).

Таблица 4.3 – Ограничения продолжительности ежедневной работы (смены) отдельных категорий работников

Категория работников |

Продолжительность, ч. |

Работники в возрасте от 15 до 16 лет |

не более 5 часов |

Работники в возрасте от 16 до 18 лет |

не более 7 часов |

Учащиеся общеобразовательных учреждений, образовательных |

|

учреждений начального среднего профессионального образова- |

|

ния, совмещающие в течение учебного года учёбу с работой: |

|

в возрасте от 14 до 16 лет |

не более 2,5 часа |

в возрасте от 16 до 18 лет |

не более 3,5 часа |

Инвалиды |

в соответствии с меди- |

|

цинским заключением |

Работники, занятые на работах с вредными и (или) опасными |

|

условиями труда, где установлена сокращённая продолжитель- |

|

ность рабочего времени: |

|

при 36-часовой рабочей неделе |

не более 8 часов |

при 30-часовой рабочей неделе и менее |

не более 6 часов |

Продолжительность рабочего дня или смены, непосредственно, предшествующих нерабочему праздничному дню, уменьшается на 1 час. В непрерывно действующих организациях и на отдельных видах работ, где невозможно уменьшение продолжительности работы (смены) в предпраздничный день, переработка компенсируется предоставлением работнику дополнительного времени отдыха или, с согласия работника, оплатой по нормам, установленным для сверхурочной работы.

Ночное время установлено с 22 часов до 6 часов. К работе в ночное время не допускаются: беременные женщины; работники, не достигшие возраста 18 лет. Женщины, имеющие детей в возрасте до 3 лет, инвалиды, работники, имеющие де- тей-инвалидов, а также работники, осуществляющие уход за больными членами их семей, в соответствии с медицинским заключением, матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до 5 лет, а также опекуны детей указанного возраста могут привлекаться к работе в ночное время только с их письменного согласия и при условии, если такая работа не запрещена им по состоянию здоровья в соответствии с медицинским заключением. При этом указанные работники должны быть в письменной форме ознакомлены со своим правом отказаться от работы в ночное время.

Работа за пределами нормальной продолжительности рабочего времени может производиться как по инициативе работника (совместительство), так и по инициативе работодателя (сверхурочная работа). В ст. 99 ТК РФ указаны случаи привлечения работника к сверхурочным работам по инициативе работодателя. Сверхурочные работы не должны превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год. В зарубежных странах привлечение работников к сверхурочным работам широко распространено, по данным Фильева В.И., в

57

США в 1985 году 10,6 % всех, кто получал дополнительную оплату за сверхурочные работы, были работниками торговли.31

В ТК РФ предусмотрены следующие виды времени отдыха:

Перерывы в течение рабочего дня (смены) – перерывы для отдыха и питания

(от 30 минут до 2 часов); перерывы на обогрев и отдых (обусловлены технологией и организацией производства).

Еженедельный непрерывный отдых – его продолжительность не должна быть менее 42 часов.

Нерабочие праздничные дни – при совпадении выходного и нерабочего дня выходной день переносится на следующий после праздничного рабочий день.

Отпуск – работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Продолжительность – 28 календарных дней. Законодательством установлены дополнительные оплачиваемые отпуска для отдельных категорий граждан (ст. 116 ТК РФ). Дополнительные отпуска могут устанавливаться и предприятиями самостоятельно с учётом своих производственных и финансовых возможностей.

Очередной или дополнительный отпуск подлежит продлению (или перенесению на другой срок) на число дней нетрудоспособности во время отпуска, удостоверенных больничным листком.32

4.3 Методы изучения затрат рабочего времени

Изучение затрат рабочего времени необходимо проводить для следующих целей:

–определения потерь рабочего времени и выявления причин этих потерь для разработки мероприятий по их устранению;

–выявления наиболее рациональных методов и приёмов труда для распространения передового опыта;

–получения исходных данных для разработки нормативов и норм времени;

–проектирования нормального баланса рабочего времени;

–выявления причин невыполнения норм выработки отдельными работниками. Для изучения затрат рабочего времени могут использоваться следующие спо-

собы: визуальное изучение трудового процесса без измерения затрат времени на отдельные элементы; наблюдения с помощью телевизионных камер; наблюдение затрат времени с измерением затрат с помощью часов, секундомеров; беседы с работниками, анкетирование, интервью; наблюдение с помощью специальных технических средств: фотоаппаратов, видеокамер, осциллографов и т.д.

Выбор способа наблюдения зависит от содержания торгово-технологического процесса, степени механизации труда, применяемой формы организации труда (индивидуальной или бригадной).

Методы изучения затрат рабочего времени классифицируются по следующим признакам:

1) по методу наблюдения – сплошные, выборочные, периодические, цикловые, моментных наблюдений;

31Фильев В. И. Организация, нормирование и оплата труда. Опыт зарубежных стран: Великобритании, Германии, Италии, США, Франции, Японии и др. М. : Юридический бюллетень предпринимателя, 1996. С. 35.

32Постановление Совета Министров СССР от 6 декабря 1956 г. № 1586 «О порядке назначения женщинамработницам и служащим пособий по беременностям и родам и выплаты рабочим и служащим, заболевшим во время отпуска, пособий по временной нетрудоспособности» // Справочная система «Гарант».

58

2)по содержанию изучаемых затрат времени – хронометраж, фотография (рабочего дня, использования оборудования, производственного процесса);

3)по объекту наблюдения – индивидуальные, групповые (бригадные), маршрутные, многостаночника;

4)по форме записи результатов наблюдений – цифровые, индексные, графические, осциллографические, комбинированные, фото- и киносъёмка;

5)по способу наблюдения – визуально, с помощью приборов, самофотография. Наиболее распространёнными методами изучения затрат рабочего времени

являются фотография, метод моментных наблюдений, хронометраж.

Один из основных методов изучения затрат рабочего времени – фотография. Метод заключается в наблюдениях и замерах всех без исключения затрат времени работника в течение смены, рабочего дня или его части.

Основное назначение – выявить все потери рабочего времени, а также причины, их порождающие, с целью устранения потерь, связанных с субъективными причинами.

Измерение затрат времени осуществляется специальным работником, с помощью обыкновенных часов с секундной стрелкой с точностью наблюдения до минуты.

Данные измерений вносятся в специальный лист.

Последовательность выполнения фотографии:

1 шаг. Подготовка к наблюдению (ознакомление с условиями работы на конкретном рабочем месте; заполнение общих данных в наблюдательный лист; подбор приборов для измерения затрат рабочего времени).

2 шаг. Фотография рабочего времени (регистрация всех без исключения элементов затрат рабочего времени работника; заполнение наблюдательного листа).

3 шаг. Обработка полученных данных (определение продолжительности каждого элемента рабочего времени; суммирование затрат по каждому элементу; составление фактического баланса затрат рабочего времени на протяжении рабочего дня (смены, части рабочего дня)).

4 шаг. Использование полученных данных (разработка мероприятий по устранению потерь рабочего времени; составление оптимального баланса рабочего дня; разработка предложение по повышению производительности труда).

Результаты фотографии суммируются, группируются и заносятся в специальную карту (таблица 4.4).

Анализ данных фотографии позволяет выявить суммарные потери рабочего времени, определить причины потерь рабочего времени и наметить конкретные мероприятия по их снижению и предупреждению.

В торговле применяются:

-индивидуальная фотография, т.е. наблюдение за одним работником;

-групповая (бригадная) фотография, т.е. наблюдение за работой группы работников (бригады, секции магазина, небольшого магазина);

-самофотография – т.е. самонаблюдение и учёт затрат рабочего времени самим работником.

При методе моментных наблюдений наблюдателем заполняется наблюдательный лист (таблица 4.5), в котором фиксируется не текущее время выполнения элемента рабочего времени, а сам факт выполнения какой-либо работы или перерыва в тот или иной момент времени.

59

Таблица 4.4 – Карта обработки индивидуальных фотографий рабочего времени

|

|

|

|

Результаты наблюдений |

Нормиро- |

«Лишние» затраты |

||

|

|

|

|

|

Удельный |

|

|

|

|

|

|

|

Суммарная |

ванная про- |

|

в % по |

|

Элементы затрат рабочего |

вес в общем |

|

||||||

продолжи- |

должитель- |

|

времени |

|||||

|

времени |

|

времени |

в мин |

||||

|

|

тельность за- |

ность за- |

наблю- |

||||

|

|

|

|

наблюде- |

|

|||

|

|

|

|

трат, мин |

трат, мин. |

|

дения |

|

|

|

|

|

ния, % |

|

|||

|

|

|

|

|

|

|

|

|

Время |

на |

подготовитель- |

|

|

|

|

|

|

но-заключительные опера- |

|

|

|

|

|

|||

ции |

|

|

|

|

|

|

|

|

Оперативное время |

|

|

|

|

|

|

||

Время |

обслуживания |

ра- |

|

|

|

|

|

|

бочего места |

|

|

|

|

|

|

||

Время на отдых и личные |

|

|

|

|

|

|||

надобности |

|

|

|

|

|

|

|

|

Перерывы, |

предусмотрен- |

|

|

|

|

|

||

ные технологическим про- |

|

|

|

|

|

|||

цессом |

|

|

|

|

|

|

|

|

Потери времени из-за |

|

|

|

|

|

|||

нарушения |

трудовой |

дис- |

|

|

|

|

|

|

циплины |

|

|

|

|

|

|

|

|

Потери времени из-за |

|

|

|

|

|

|||

нарушения |

нормального |

|

|

|

|

|

||

хода |

|

торгово- |

|

|

|

|

|

|

технологического процесса |

|

|

|

|

|

|||

Потери времени по уважи- |

|

|

|

|

|

|||

тельным причинам по раз- |

|

|

|

|

|

|||

решению администрации |

|

|

|

|

|

|||

|

|

|

|

480 |

100 |

480 |

|

|

Метод основан на теории вероятностей, использовать его необходимо соблюдая два основных условия – наблюдение затрат времени должны быть случайными и одинаково возможными; количество наблюдений должно быть достаточно большим, чтобы достоверно характеризовать наблюдаемое явление в целом.

Таблица 4.5 – Наблюдательный лист работника ______________________ (секции, отдела) (ФИО)_______________________________________

|

|

|

|

Время наблюдений |

|

Общее ко- |

||||

Элементы затрат рабочего времени |

8.15 |

8.30 |

8.45 |

9.00 |

… |

… |

17.00 |

личество |

||

|

|

|

наблюдений |

|||||||

|

|

|

|

|

|

|

|

|

|

|

Время на подготовительно-заклю- |

|

|

|

|

|

|

|

|

||

чительные операции |

|

|

|

|

|

|

|

|

|

|

Оперативное время |

|

|

|

|

|

|

|

|

|

|

Время обслуживания рабочего места |

|

|

|

|

|

|

|

|

||

Время на отдых и личные надобности |

|

|

|

|

|

|

|

|

||

Перерывы, предусмотренные техно- |

|

|

|

|

|

|

|

|

||

логическим процессом |

|

|

|

|

|

|

|

|

|

|

Потери времени из-за нарушения |

|

|

|

|

|

|

|

|

||

трудовой дисциплины |

|

|

|

|

|

|

|

|

|

|

Потери времени из-за нарушения |

|

|

|

|

|

|

|

|

||

нормального |

хода |

торгово- |

|

|

|

|

|

|

|

|

технологического процесса |

|

|

|

|

|

|

|

|

|

|

Потери времени |

по уважительным |

|

|

|

|

|

|

|

|

|

причинам по разрешению админи- |

|

|

|

|

|

|

|

|

||

страции |

|

|

|

|

|

|

|

|

|

|

60

Основное назначение метода – выявление потерь рабочего времени и причин, их порождающих, для разработки мероприятий по устранению потерь рабочего времени.

Последовательность выполнения работ при методе моментных наблюдений:

1 шаг. Подготовка к наблюдению (ознакомление с условиями работы на конкретном рабочем месте; заполнение общих данных в наблюдательный лист).

2 шаг. Регистрация элементов рабочего времени (регистрация элементов затрат рабочего времени работника в соответствии с установленным временем; заполнение наблюдательного листа).

3 шаг. Обработка полученных данных (суммирование количества моментов по каждому элементу рабочего времени; составление фактического баланса затрат рабочего времени на протяжении рабочего дня, смены или части рабочего дня).

4 шаг. Использование полученных данных (разработка мероприятий по устранению потерь рабочего времени; составление оптимального баланса рабочего дня; разработка предложение по повышению производительности труда).

После наблюдения подсчитывается число моментов (фактов) по каждому виду затрат рабочего времени и делается вывод о структуре использования рабочего времени работником.

Для определения необходимого числа наблюдений (моментов или замеров) может использоваться формула33

М= |

а2 1 К 1002 |

, |

|

К Р2 |

|||

|

|

где М – количество замеров; а – коэффициент, зависящий от заданной вероятности;

К – удельный вес исследуемой категории затрат рабочего времени в общих затратах на время наблюдений;

Р – допустимая величина относительной ошибки наблюдений (от 3 до 10%) Рекомендуемый а2: для стабильного технологического процесса – 2, для не-

стабильного – 3.

Количество замеров, которые нужно провести, можно определить по таблице

4.6:

Таблица 4.6 – Количество замеров для стабильного производства34

Допустимая ве- |

|

|

Коэффициент загруженности (К) |

|

|

|

|||

личина относи- |

|

|

|

|

|

|

|

|

|

тельной ошибки |

0,1 |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

0,8 |

0,9 |

(Р), % |

|

|

|

|

|

|

|

|

|

3 |

20 000 |

8 890 |

5 180 |

3 330 |

2 200 |

1 480 |

670 |

560 |

250 |

4 |

11 250 |

5 000 |

2 920 |

1 870 |

1 250 |

830 |

540 |

310 |

140 |

5 |

7 200 |

3 200 |

1 870 |

1 200 |

800 |

530 |

340 |

200 |

90 |

6 |

5 000 |

2 220 |

1 300 |

830 |

550 |

370 |

240 |

140 |

60 |

8 |

2 700 |

1 250 |

730 |

470 |

310 |

210 |

130 |

80 |

35 |

10 |

1 800 |

800 |

490 |

300 |

200 |

135 |

85 |

50 |

20 |

Метод изучения затрат рабочего времени – хронометраж. Применяется для изучения затрат времени на циклически повторяющиеся элементы работы. При

33Холодная Г. Н. Нормирование труда в промышленности / под ред. П. Ф. Петроченко : учеб. пособие для эконом. вузов. 2-е изд., перераб. и доп. М.: Экономика, 1978. С. 112.

34Холодная Г. Н. Нормирование труда в промышленности / под ред. П. Ф. Петроченко : учеб. пособие для эконом. вузов. 2-е изд., перераб. и доп. М.: Экономика, 1978. С. 113.

61

этом методе исследуемую трудовую операцию расчленяют на отдельные элементы, замеряют секундомером с точностью до 1 секунды затраты времени на выполнение каждого элемента в порядке последовательности, анализируют полученные результаты и устанавливают нормальную продолжительность элемента и операции в целом.

Основное назначение метода – изучение технических приемов работы с целью выявления и распространения передового опыта при нормировании труда и выявление потерь рабочего времени.

Рекомендуется проводить хронометраж через 50 – 60 минут после начала работы, то есть после окончания периода врабатываемости. Нецелесообразно проводить измерения в конце смены, в первый и последний день рабочей недели.

Последовательность проведения хронометража:

1 шаг. Подготовка к наблюдению (выбор объекта наблюдения; ознакомление с организацией труда; заполнение общих данных листа хронометража; ознакомление с порядком, последовательностью выполнения элементов операций; определение элементов конкретной операции; установление рационального состава и структуры операций; занесение в наблюдательный лист элементов наблюдаемой операции в их технологической последовательности при помощи фиксажных точек).

2 шаг. Наблюдение (наблюдение и измерение по времени элементов изучаемой операции при помощи секундомера; запись продолжительности каждой операции; установление числа необходимых операций).

3 шаг. Обработка результатов наблюдений (выявление отклонений от запроектированного регламента; оформление наблюдательного листа; составление хронометражных рядов; определение устойчивости хроноряда; расчёт оперативного времени; анализ полученных данных).

Фиксажными точками называются отчётливые резко выраженные по звуку или зрительному восприятию моменты начала и окончания выполнения элемента операции.

Элементы операции и фиксажные точки вносят в технологической последовательности в соответствующие графы хронокарты.

Элемент |

Фиксажная |

|

Время отдельных наблюдений , т/п |

|

||||

операции |

точка |

1 |

|

2 |

3 |

… |

|

n |

|

|

|

|

|

|

|

|

|

т/п – текущее время (т) / продолжительность элемента (п)

Отдельные значения продолжительности выполнения элементов операции, зафиксированные в порядке наблюдения, образуют хроноряд.

Полученные данные оцениваются с целью определения устойчивости хроноряда отбрасываются случайные измерения. Выявляются: нормальная продолжительность каждого элемента операции; лишние и случайные движения работников; наиболее рациональные приёмы труда.

Более подробная информация об определении числа хронометражных заме-

ров, определении устойчивости хроноряда изложена Бычиным Б.В., Малининым С.В., Шубенковой Е.В.35

35 Организация и нормирование труда : учебник для вузов / под ред. Ю. Г. Одегова. М. : Экзамен, 2003. С.

109 – 131.

62

Глава 5 Оплата труда в торговле

5.1 Заработная плата: понятие, функции, государственные гарантии

Заработная плата – это денежное вознаграждение, пропорциональное времени или рабочему заданию, выплачиваемое работнику, связанному с работодателем договором о найме36.

Функции заработной платы: воспроизводственная, заключающаяся в обеспечении возможности воспроизводства рабочей силы; стимулирующая (мотивационная), направленная на повышение заинтересованности в развитии производства; социальная, способствующая реализации принципа социальной справедливости; учётно-производственная, характеризующая меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Характерной особенностью отношений в области оплаты труда в рыночной экономике является существенной расширение прав предприятий в области оплаты труда. Все условия оплаты труда должны быть зафиксированы в коллективном договоре предприятия, ином локальном акте или трудовых договорах с работниками. Законодательством установлено многоуровневое коллективно-договорное регулирование заработной платы, при котором система тарифных ставок и окладов является предметом переговоров между союзами работодателей и профессиональными союзами на различных уровнях – общегосударственном, региональном, отраслевом.

В систему государственных гарантий по заработной плате включены (ст. 130 ТК РФ): определение минимального размера оплаты труда в РФ; меры, обеспечивающие повышение уровня реального содержания заработной платы; ограничение оплаты труда в натуральной форме; ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы; обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатёжеспособности в соответствии с федеральными законами; государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда; ответственность работодателей за нарушение требований, установленных ТК РФ, законами, иными нормативными правовыми актами, коллективными договорами, соглашениями.

Минимальный размер оплаты труда в настоящее время составляет 2 300 рублей. Ограничиваются взыскания на определённые виды денежных сумм, выплачиваемых работнику (ст. 69 ФЗ от 21.07.1999 № 119-ФЗ).

Действующее законодательство предусматривает дисциплинарную, материальную, административную и уголовную ответственность работодателя за несвоевременную выплату заработной платы.

За задержку выплаты заработной платы предусмотрена материальная ответственность работодателя (ст. 236 ТК РФ). При нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трёхсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки начиная

36 Мысник В. Г. Труд в России и за рубежом : учеб. пособие. Хабаровск : Изд-во ДВГУПС, 2006. С. 87.

63

со следующего дня после установленного срока выплаты по день фактического расчёта включительно. Конкретный размер выплачиваемой работнику денежной компенсации определяется коллективным договором или трудовым договором. При этом в этих документах может быть установлена материальная ответственность за несвоевременную выплату заработной платы в повышенном размере.

За невыплату заработной платы предусмотрена также и уголовная ответственность (ст. 145.1 УК РФ).

Невыплата свыше 2 месяцев заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат, совершённая руководителем предприятия, учреждения или организации независимо от формы собственности, из корыстной или иной личной заинтересованности, наказывается штрафом в размере от 100 до 200 минимальных размеров оплаты труда или в размере заработной платы или иного дохода осуждённого за период от 1 до 2 месяцев, либо лишением права занимать определённые должности или заниматься определённой деятельностью на срок до 5 лет, либо лишением свободы на срок до 2 лет.

То же деяние, повлекшее тяжкие последствия, наказывается штрафом в размере от 300 до 700 минимальных размеров оплаты труда или в размере заработной платы или иного дохода осужденного за период от 3 до 7 месяцев либо лишением свободы на срок от 3 до 7 лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до 3 лет или без такового.

Согласно ст. 136 ТК РФ при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведённых удержаний, а также об общей денежной сумме, подлежащей выплате. Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счёт в банке на условиях, определённых коллективным договором или трудовым договором. Место и сроки выплаты заработной платы в неденежной форме определяются тоже коллективным или трудовым договорами. Заработная плата должны выплачиваться не реже чем каждые полмесяца в день, установленным правилами внутреннего трудового распорядка организации, коллективным или трудовым договорами. При совпадении дня выплаты заработной платы с выходным или нерабочим праздничным днём выплата заработной платы производится накануне этого дня. Оплата отпуска производится не позднее чем за три дня до его начала.

Источником выплат всех элементов заработной платы является единый фонд оплаты труда, образуемый на торговых предприятиях. Существует два основных направления формирования фонда оплаты труда:

1. Фонд оплаты труда образуется по нормативам, доводимым вышестоящей организацией (норматив образования фонда оплаты труда в процентах от доходов, остающихся в распоряжении предприятия, норматив соотношения между темпами прироста заработной платы и товарооборота и другие).

Например, в Хабаровском крае для муниципальных предприятий торговли устанавливаются следующие нормативы (таблица 5.1):

2. Фонд оплаты труда формируется предприятием самостоятельно с учётом финансовых результатов деятельность за определённый период. Этот способ характерен для частных предприятий торговли.

Заработная плата работника состоит из двух частей: основной и дополнительной. Основная часть заработной платы является относительно постоянной и состо-

64

ит из тарифных ставок и окладов работников различных должностей, профессий и квалификаций. Дополнительная часть заработной платы является относительно переменной и состоит из надбавок и доплат, сдельного приработка, премий и других поощрений.

Таблица 5.1 – Нормативы численности работающих, нормативы расходов на оплату труда и нормативы использования прибыли на выплаты социального характера,

премиальные доплаты и другие расходы муниципальных унитарных предприятий торговли и бытового обслуживания на 2003 год 37

|

|

Норматив рас- |

Норматив использования прибыли, |

|

|

|

полученной от реализации товаров |

||

|

Норматив |

ходов на оплату |

||

|

и услуг, на выплаты социального |

|||

Наименование |

численности |

труда в % от |

||

характера, премиальные доплаты и |

||||

предприятия |

работающих |

суммы валовых |

||

другие расходы, которые не могут |

||||

|

(чел.) |

доходов (без |

||

|

быть отнесены на себестоимость |

|||

|

|

ЕСН) |

||

|

|

(%) |

||

|

|

|

||

Магазин |

92 |

38,6 |

26 |

|

«Книжный мир» |

||||

|

|

|

||

Хабаровсктранс- |

36 |

22,2 |

41,7 |

|

агентство |

||||

|

|

|

||

Магазин |

46 |

по смете |

по смете |

|

«Ветеран» |

||||

|

|

|

Основная часть заработка в общей сумме заработной платы работников торговли должна составлять примерно 70 – 80 %, дополнительная 20 – 30 %. Заработная плата включает в себя:

1)оплату за отработанное время (оплата, начисленная по тарифным ставкам, окладам, сдельным расценкам, в процентах от объёма продаж);

2)оплату за неотработанное время (оплата ежегодных, учебных и дополнительных отпусков, льготных часов подростков, инвалидов, женщин, работающих в сельской местности, оплата за дни медицинского осмотра, сдачи крови и отдыха, предоставляемого после сдачи крови);

3)компенсационные выплаты, связанные с режимом работы и условиями труда (районные коэффициенты, процентные надбавки лицам, работающим в районах Крайнего Севера и приравненных к ним территориям, доплаты за тяжелую работу

иработу во вредных или опасных условиях, за работу в ночное время, в выходные

ипраздничные дни, оплата сверхурочной работы, надбавки в связи с подвижным (разъездным) характером работы);

4)стимулирующие выплаты (доплаты и надбавки за профессиональное мастерство, за выполнение особо важных заданий, знание иностранных языков и применение их в повседневной практике, премии за достигнутые результаты работы).

Бланк И.А. выделяет следующие виды доплат и надбавок, получивших распространение в торговле:

- доплаты за совмещение профессий (должностей), расширение зон обслуживания или увеличение объёмов выполняемых работ работникам, относящимся к той же или разным категориям персонала;

37 Постановление мера г. Хабаровска от 05 мая 2003 года № 592 «Об утверждении нормативов численности работающих, нормативов расходов на оплату труда и нормативов использования прибыли на выплаты социального характера, премиальные доплаты и другие расходы муниципальных унитарных предприятий торговли и бытового обслуживания» // Справочная система «Гарант».

65

-доплаты товароведам, экономистам и бухгалтерам, выполняющим наряду с основной работой обязанности временно отсутствующих работников;

-доплаты бригадирам из числа рабочих, не освобождённых от основной работы, в зависимости от количества рабочих в бригаде, объёмов работ и специфики выполняемых работ;

-доплаты за разделение рабочего дня на две части (с перерывом в работе свыше 2 часов) в процентах от тарифной ставки или оклада за время, отработанное

вдни разделения смен;

-доплаты за работу в сверхурочное время;

-прочие виды доплат: подросткам за сокращённый рабочий день; за время, затраченное на выполнение государственных обязанностей; за работу в ночное время;

-надбавки высококвалифицированным специалистам и служащим в процентах от должностного оклада;

-надбавки за высокое профессиональное мастерство рабочим в процентах от тарифной ставки (оклада);

-надбавки за владение иностранными языками и применение их в повседневной практической работе.

Доплаты повсеместно стали инструментом реагирования на уровень развития личных качеств работника (опыт, способности, отношение к труду, активность, инициатива).

Премия – это денежные выплаты в зависимости от индивидуальных и (или) коллективных результатов труда работника (коллектива). Премия представляет собой поощрение за достигнутые успехи в работе.

5.2 Понятие и принципы организации оплаты труда

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами (ст. 129 ТК РФ).

Организация оплаты труда на предприятии – это система организационных мер по построению и установлению системы оплаты труда на предприятии, в соответствии с основными принципами организации оплаты труда, основанная на обеспечении взаимосвязи количества и качества труда с размерами его оплаты и нормировании труда.

Под системой оплаты труда понимается определённая совокупность взаимосвязанных показателей, характеризующих меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно норм) и ценой его рабочей силы, согласованной между работником и работодателем.

Выбранная на предприятии система оплаты труда является своего рода компромиссом между интересами работника (получать за свой труд большую заработную плату) и интересами работодателя (снижать издержки на заработную плату). Поэтому организация оплаты труда призвана, с одной стороны, гарантировать оплату труда каждому работнику предприятия в соответствии с результатами его

66

труда и стоимостью его рабочей силы, а с другой стороны, гарантировать работодателю не только возмещение затрат, но и получение прибыли от торговой деятельности.

Оплата труда на предприятия должна быть организована в соответствии с основными принципами её организации, то есть объективными, научнообоснованными положениями, отражающими действие экономических законов и направленными на более полную реализацию функций заработной платы.

Принципы организации заработной платы – это объективные, научно обоснованные положения, отражающие действие экономических законов и направленные на более полную реализацию функций заработной платы. Основные принципы ор-

ганизации оплаты труда:

1.Оплата труда персонала предприятия должна быть увязана с конечными результатами деятельности всего предприятия. Отсутствие увязки оплаты труда

срезультатами торговой деятельности приведёт, с одной стороны, к выплате работникам незаработанных денег, к инфляции, к обесцениванию заработной платы и, в конечном счете, к снижению реальной заработной платы, а с другой стороны, к выплате заработной платы, не соответствующей эффективности трудового вклада.

2.Темпы роста производительности труда на предприятии должны опере-

жать темпы роста заработной платы. Оптимальное соотношение темпов роста производительности труда и средней заработной платы в торговой отрасли должно быть примерно 1,2 : 1. Рост производительности труда является экономической базой повышения заработной платы. Соблюдение данного принципа обеспечивает непрерывность торгового процесса, процесса расширенного производства и развития предприятия.

3.Заработная плата работников предприятия должна быть дифференцирована в зависимости от трудового вклада работника в результаты деятельности предприятия, квалификации работника, сложности выполняемых работ, условий труда, места расположения предприятия. Принцип основан на необходи-

мости усиления материальной заинтересованности работников в обеспечении качества труда, повышении квалификации. Необходимость использование принципа личной материальной заинтересованности работника была доказана еще в 20-е годы XX века В.И. Лениным. В.И. Ленин придавал огромное значение материальной заинтересованности трудящихся. Правильно организованные мероприятия по материальному стимулированию побуждают работников совершенствовать формы и методы труда, активно участвовать в улучшении организации производства, эффективно использовать технику, способствуют повышению производительности труда. На этой почве развивались идейные стимулы к труду, которые вызывали в массах трудовой героизм, творческую энергию и инициативу.

4.Системы оплаты труда, применяемые на предприятии, должны быть логичны, просты и доступны для понимания работниками предприятия. Именно на этом основана стимулирующая функция заработной платы. Показатели премирования должны легко поддаваться учёту и объективной оценке и не приводить к созданию дополнительной отчётности. Количество показателей премирования не должно быть большим и по возможности ограничиваться несколькими наиболее важными узловыми показателями. Система премирования, при которой большинство работников предприятия не будут получать премии ввиду крайней жёсткости требований, не будет стимулировать работников. Показатели премирования должны быть реальны и достижимы при добросовестной работе.

67

5. Принцип государственного регулирования оплаты труда. Участие госу-

дарства в организации оплаты труда заключается в установлении, толковании и обеспечении условий и принципов распределения доходов. Государство регулирует порядок, место, форму и сроки выплаты заработной платы работнику.

В. Роик раскрывает принципы регулирования заработной платы в развитых странах: 38

-достойная оплата труда, позволяющая обеспечивать широкий круг потребностей работника и его семьи с позиции расширенного (качественного) воспроизводства рабочей силы;

-комплексный подход при определении цены труда с помощью договорных (рыночных) и государственных (нормативных и налогово-бюджетных) методов регулирования оплаты труда, формирующих мотивацию к высокоэффективному труду, обеспечивающих платёжеспособный спрос населения, социальную стабильность;

-социальная сплочённость – базовое условие повышения ответственности государства, работодателей и работников за реализацию прав человека в социаль- но-трудовой сфере, обеспечение благосостояния всем членам общества, уменьшение неравенства в доступе к материальным и интеллектуальным благам, сведение к минимуму поляризации общества.

Вы можете видеть, как значительно отличаются принципы организации заработной платы в мире и в России. Тенденция развития общества ведёт к усилению внимания к человеку, появляются понятия «достойный труд», «достойная заработная плата». Со временем указанные принципы будут применяться и на российских предприятиях.

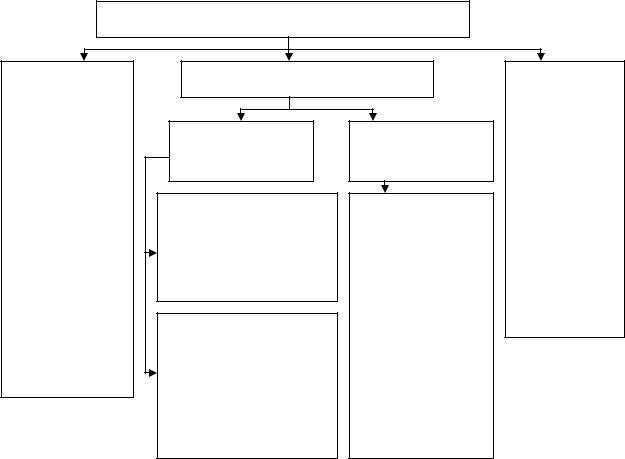

Последовательность работы по организации оплаты труда на предприятии состоит из 4 основных блоков и представлена на рисунке 5.1.

Вначале руководство предприятия решает, каким способом будет определяться основная заработная плата работника. Наиболее распространены три основных способа. Первый – на основе единой тарифной сетки, которая разработана для предприятий бюджетной сферы, но все остальные предприятия тоже вправе её использовать. Второй способ – на бестарифной основе. Среди множества бестарифных систем оплаты труда предприятие вправе выбрать подходящую ему систему. Третий способ – разработать индивидуальную для предприятия систему тарифных ставок, базирующуюся на принципах построения единой тарифной сетки.

Затем руководство решает 2-й блок вопросов: происходит выбор формы оплаты труда повременной или сдельной. При повременной форме оплата труда осуществляется за проработанной время, при сдельной форме – за выполненный объём работы.

После определения формы оплаты труда необходимо выбрать систему оплаты труда. Практика подтвердила эффективность множества систем оплаты труда: простая повременная, повременно-премиальная, повременная с нормированным заданием, простая сдельная, сдельно-премиальная, сдельно-прогрессивная, сдельнорегрессивная, косвенная сдельная, аккордная и другие. Предприятие вправе или выбрать удовлетворяющую ему систему, или самостоятельно разработать индивидуальную систему оплаты труда на основе сочетания отдельных элементов различных тра-

диционных систем конкретно для своего предприятия. Решение вопросов выбора фор-

мы и систем оплаты труда (2 и 3 блоков) рекомендуется проводить одновременно.

38 Роик В. Достойные заработная плата и пенсия: отечественный и зарубежный опыт // Человек и труд. 2007. № 7. С. 34 – 46.

68

1-й блок

Определение способа формирования основной заработной платы

на основе Единой |

|

на бестарифной |

|

на основе самостоятельно разработанных |

||

тарифной сетки |

|

основе |

|

предприятием тарифных ставок |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2-й блок

Определение формы оплаты труда

Повременная форма |

|

Сдельная форма |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3-й блок

Определение системы оплаты труда и системы материального стимулирования

выбор сложившихся известных систем |

|

разработка новых индивидуальных систем |

||

оплаты труда и систем |

|

оплаты труда и систем материального |

||

материального стимулирования |

|

стимулирования |

||

|

|

|

|

|

|

|

|

|

|

4-й блок

Составление и утверждение Положений об оплате труда, Положений о премировании и других документов, регулирующих вопросы оплаты труда на предприятии

Рисунок 5.1 – Последовательность работы по организации оплаты труда на предприятии

В заключение выбранная система оплаты труда на предприятии обязательно должна быть зафиксирована в нормативных документах предприятия: коллективном договоре, соглашении, положении об оплате труда, положении о премировании, трудовых договорах с работниками.

В зависимости от типа предприятий и организаций установление систем заработной платы может осуществляться тремя способами (таблица 5.2) (ст. 135 ТК РФ):

Таблица 5.2 – Способы установления систем заработной платы

Вид организации |

Установление систем заработной платы |

|

Организации, |

финансируемые |

Законами и иными нормативными актами |

из бюджетов |

|

|

Организации |

со смешанным |

Законами, иными нормативными актами, коллективными дого- |

финансированием |

ворами, соглашениями, локальными нормативными актами ор- |

|

|

|

ганизаций |

Остальные организации |

Коллективными договорами, соглашениями, локальными нор- |

|

|

|

мативными актами организаций, трудовыми договорами |

Составными элементами системы организации оплаты труда на предприятии

69

являются: нормирование труда, тарифная система, формы и системы оплаты труда (рисунок 5.2).

Организация оплаты труда

Тарифная система:

-тарифноквалификационные справочники;

-тарифные

ставки (оклады);

-тарифные разряды;

-квалификационные разряды;

-тарифные

сетки; - районные

коэффициенты

Формы и системы оплаты труда

Основанные на тарифной системе

Повременные:

-простая повременная;

-повремённо-премиальная;

-повремённая с нормированным заданием

Сдельные:

-прямая сдельная;

-сдельно-премиальная;

-сдельнопрогрессивная;

-сдельно-регрессивная;

-косвенная сдельная;

-аккордная

Основанные на бестарифной системе

Бестарифные:

-система оплаты труда с использованием квалификационных коэффициентов;

-«Вилочная» система оплаты труда;

-коллективнодолевая система оплаты труда;

-система, основанная на оценке трудового вклада работника;

-другие

Нормирование труда:

-нормы времени;

-нормы численности;

-нормы выработки;

-нормы обслуживания;

-нормированное задание;

-нормы

управляемости

Рисунок 5.2. – Основные элементы организации оплаты труда

Нормирование труда традиционно рассматривается как основа организации оплаты труда работника, поскольку оплата труда практически всегда привязывается к выполнению определённого нормированного задания или к единице отработанного времени. Основные элементы организации оплаты труда рассматриваются более подробно ниже.

5.3 Тарифная система оплаты труда

Сущность тарифной системы состоит в формировании адекватного уровня материального вознаграждения в зависимости от дифференциации сложности труда. Тарифная система не охватывает такие переменные факторы качества труда, как оперативность, добросовестность, творческое отношение к труду и т.д. Поэтому в соответствии с рекомендациями специалистов доля тарифной составляющей в заработной плате работника должна быть около 70 % (в развитых странах она достигает 90 %). Причём, если результаты работы в основном определяются технологией производства, то доля тарифной составляющей в заработной плате должна возрастать. Но если результаты работы работника не предопределены технологией производства и зависят в большей степени от творческого подхода к делу, инициативности и других личностных качеств работника, то доля тарифной части заработной платы должна снижаться.

70

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий (ст. 129 ТК РФ) и включает в себя тарифные ставки (оклады), тарифную сетку, тарифные коэффициенты. Обычно к элементам тарифной системы относят также и районные коэффициенты.

Тарифной ставкой (окладом) называется фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определённой сложности (квалификации) за единицу времени (ст. 129 ТК РФ).

Определение минимальной тарифной ставки на предприятии может проводиться двумя способами.

1-й способ. Предприятие вправе использовать минимальную тарифную ставку, установленную Правительством РФ, которая с сентября 2007 года составляет 2 300 рублей.

2-й способ расчёта минимальной тарифной ставки базируется на анализе средней заработной платы и среднего разряда работников за предшествующий разработке тарифной системы период. Например, средняя заработная плата продавцов за сентябрь 2006 года без учета районного коэффициента и надбавки за выслугу лет составила 3 622 рубля, при этом средний разряд продавцов – 4-й. Допустим, что четвертому разряду соответствует тарифный коэффициент равный 1,142. Таким образом, средняя заработная плата работников 1 разряда составит 3 171,63 рублей (3 622 / 1,142), а с учётом того, что тарифная составляющая в заработной плате составляет 70 %, минимальная тарифная ставка 1 разряда составит 2 220 рублей (3 171,63 ∙ 0,7) в месяц. При окончательном установлении минимальной тарифной ставки следует учитывать происходящие в стране инфляционные процессы и повышение стоимости жизни (учитывать величину прожиточного минимума), поэтому рассчитанная 2-м способом минимальная тарифная ставки может быть повышена.

Тарифные ставки могут быть месячные, дневные, часовые. Для расчёта дневной тарифной ставки необходимо месячную тарифную ставку соответствующего разряда разделить на количество рабочих дней в месяце по производственному календарю. И соответственно для расчёта часовой тарифной ставки месячную тарифную ставку необходимо разделить на количество рабочих часов в месяце по производственному календарю.

Пример. Рассчитать часовую тарифную ставку (Счас) продавца в сентябре 2006 г. при суммированном учете рабочего времени, если месячная тарифная ставка продавца составляет 2 536 руб.

По производственному календарю в сентябре 2006 г при 40-часовой рабочей неделе 21 полный рабочий день или 168 рабочих часов. Таким образом:

Счас = 2 536 руб / 168 час. = 15,10 руб.

Существуют два подхода к разработке тарифных условий труда:

-первый заключается в разработке раздельных по категориям работающих условий оплаты (для рабочих и служащих, включая руководителей и специалистов);

-второй заключается в разработке единых для всех категорий работников предприятий тарифных условий оплаты в форме единой тарифной сетки.

Традиционно в торговле оплата труда организовывалась в соответствии с первым подходом. Разрабатывались: 1) схемы месячных окладов для рабочих основных профессий (продавцы, контролёры, кассиры); 2) часовые тарифные ставки для рабочих остальных профессий (повара и другие производственные рабочие, рабо-

71

чие, занятые ремонтом оборудования, изготовлением и ремонтом тары); 3) схемы должностных окладов руководящих работников, специалистов и служащих.

В практике организации оплаты труда тарифные ставки дифференцируют по следующим признакам:

–по формам оплаты труда: для повременщиков и сдельщиков;

–по отдельным профессиональным группам: для основных, обслуживающих работников;

–по условиям труда: тарифные ставки могут быть повышены в зависимости от степени отклонений условий труда на рабочем месте от нормальных.

Предприятия вправе самостоятельно определиться по вопросу необходимости дифференциации тарифных ставок. Чаще на предприятии тарифные ставки не дифференцируются, а устанавливаются различные доплаты или надбавки отдельным категориям работающих или за особые условия труда.

Ещё один элемент тарифной системы – тарификация работы. Тарификация работы – отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда (ст. 129 ТК РФ). Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учётом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов, служащих.

Единого порядка проведения тарификации законодательством не установлено, так же нет и унифицированной формы тарификационной ведомости. Ст. 143 ТК РФ определяет лишь то, что тарификацию следует производить с учётом Единого та- рифно-квалификационного справочника работ и профессий рабочих и Единого квалификационного справочника должностей руководителей, специалистов и служащих.

Вкачестве рекомендаций по проведению тарификации можно рассматривать общие положения тарифно-квалификационного справочника работ и профессий рабочих народного хозяйства СССР, утверждённых постановлением Госкомтруда

СССР, ВЦСПС от 31 января 1985 г. № 31/3-3-0, в которых разъясняется:

– подготовка тарифно-квалификационной характеристики;

– состав квалификационной комиссии;

– проверка квалификационной комиссией теоретических знаний рабочих и сдача ими пробы (самостоятельное выполнение отдельных работ);

– утверждение рабочему наименования профессии и квалификационного разряда.

Тарифно-квалификационный справочник представляет собой перечни производственных характеристик работ, выполняемых работниками определённых квалификаций и квалификационные требования, предъявляемые к данным работникам. Для каждой должности по разделам справочника указываются «должностные обязанности» (перечисляются функции, возлагаемые на данного работника), «должен знать» (перечисляются требования в отношении специальных знаний), «квалификационные требования» (требования к уровню специальной подготовки, необходимого для выполнения возложенных обязанностей).

Тарифным разрядом называется величина, отражающая сложность труда и квалификацию работника (ст. 129 ТК РФ).

Рабочим предприятий торговли и общественного питания рекомендуется

72

устанавливать тарифные ставки в диапазоне с 1-го по 6-й разряды. Руководящим работникам, специалистам и служащим предприятий торговли и общественного питания – тарифные ставки со 2-го по 18-й разряды, а в большинстве предприятий вместо тарифных ставок работникам устанавливаются должностные оклады. При этом, если для специалистов при установлении должностного оклада во внимание принимают только квалификацию работников, то руководителям предприятий должностные оклады устанавливают с учётом размеров предприятий, магазинов, которые они возглавляют.

Еще один элемент тарифной системы – квалификационный разряд. Квалификационным разрядом называется величина, отражающая уровень профессиональной подготовки работника (ст. 129 ТК РФ).

Отнесение работников к тому или иному разряду осуществляется на основе тарифно-квалификационного справочника и имеет в торговле свою специфику. Все продавцы (основная категория торговых работников) делятся на три группы – 1, 2

и3-й категорий (в отличие от рабочих промышленности, которые имеют 6 категорий). Раньше это деление было по числу групп таким же, а указанные работники делились по квалификационному уровню на старших продавцов, продавцов и младших продавцов. Кассиры имели два квалификационных уровня – старший кассир и кассир.

Решение об отнесении продавцов к той или иной категории по оплате труда и название этих категорий являются делом предприятий. Руководствоваться при этом следует разделом «Торговля и общественное питание» 51-го выпуска Единого тарифно-квалификационного справочника работ и профессий рабочих, утвержденного постановлением Минтруда РФ от 05.03.2004 г. № 30, а также разделом «Торговля и общественное питание» квалификационного справочника профессий рабочих, которым устанавливаются месячные оклады, утверждённого постановлением Госкомтруда СССР и ВЦСПС от 20.02.1984 г.

Тарифная сетка представляет собой совокупность тарифных разрядов работ (профессий, должностей), определённых в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов (ст. 129 ТК РФ).

Существует два основных подхода к построению тарифных сеток. Первый предусматривает установление двух тарифных сеток: отдельно для рабочих (1 – 6 разряды тарифной сетки) и отдельно для руководителей, специалистов и служащих (2 – 18 разряды тарифной сетки). Второй подход предусматривает построение единой тарифной сетки для всех категорий работников предприятия на основе Единой тарифной сетки.

Из практики построения тарифных сеток известны 4 основных типа построения, различающихся характером изменения тарифных коэффициентов от разряда к разряду, они представлены в таблицах 5.3 – 5.6. Приведённые в этих таблицах примеры тарифных сеток могут быть изменены предприятием: может быть увеличен или уменьшен диапазон сетки, изменены показатели возрастания абсолютных

иотносительных коэффициентов или принят смешанных характер построения тарифной сетки, основанный на сочетании прогрессивного, равного и регрессивного возрастания тарифных коэффициентов.

Разработку тарифной сетки следует производить также с учётом финансовых возможностей предприятия. В связи с этим более предпочтительной будет являться тарифная сетка с прогрессивным абсолютным и относительным возрастанием ко-

73

эффициентов, представленная в таблице 5.3 (параметры сетки в диапазоне низших разрядов, где сосредоточена основная численность рабочих предприятия ниже, чем в диапазоне высших разрядов).

Районные коэффициенты также являются частью государственного регулирования трудовых отношений. В настоящее время действует следующий порядок. Размер районных коэффициентов и порядок его применения для расчёта заработной платы работников предприятий и организаций, расположенных в районах Крайнего Севера и приравненных к ним местностям, устанавливается Правительством РФ. Органы государственной власти субъектов РФ и органы местного самоуправления вправе за счёт средств соответственно бюджетов субъектов РФ и бюджетов муниципальных образований устанавливать более высокие размеры районных коэффициентов для учреждений, финансируемых соответственно из средств бюджетов субъектов РФ и муниципальных бюджетов.

Правительством Российской федерации в Хабаровском крае установлен размер районного коэффициента – 1,2039. Повышенные предельный районные коэффициенты к заработной плате рабочих и служащих установлены по городам и районам Хабаровского края решением исполнительного комитета Хабаровского краевого совета народных депутатов от 18.07.1991 г. № 154 (таблица 5.7). Районные коэффициенты устанавливаются к начисленной заработной плате работника. Предприятия и организации Хабаровского края вправе вводить указанные коэффициенты при изыскании необходимых средств.

Таблица 5.7 – Предельные районные коэффициенты к заработной плате рабочих и служащих по городам и районам Хабаровского края

Наименование районов, |

Установленный рай- |

Наименование районов, |

Установленный |

|

онный |

районный |

|||

городов |

городов |

|||

коэффициент |

коэффициент |

|||

|

|

|||

Охотский район |

1,7 |

Амурский район |

1,5 |

|

Аяно-Майский район |

1,5 |

Ульчский район |

1,5 |

|

Тугуро-Чумиканский район |

1,5 |

Верхнебуреинский район |

1,5 |

|

Николаевский район |

1,5 |

Город Хабаровск |

1,3 |

|

Район имени Полины Осипенко |

1,5 |

Хабаровский район |

1,3 |

|

Город Комсомольск-на-Амуре |

1,5 |

Бикинский район |

1,3 |

|

Комсомольский район |

1,5 |

Вяземский район |

1,3 |

|

Советско-Гаванский район |

1,5 |

Район имени Лазо |

1,3 |

|

Ванинский район |

1,5 |

Нанайский район |

1,3 |

|

Солнечный район |

1,5 |

- |

- |

Кроме районных коэффициентов лицам, работающим в районах Крайнего Севера и приравненных к ним местностям, устанавливаются специальные процентные надбавки к заработной плате. Эти надбавки дифференцированы по 4 группам

39 Постановление Госкомтруда СССР и ВЦСПС от 20.11.1967 г. № 512/П-28 «О размерах районных коэффициентов к заработной плате рабочих и служащих предприятий, организаций и учреждений, расположенных в районах Дальнего Востока, Читинской области, Бурятской АССР и Европейского Севера, для которых эти коэффициенты в настоящее время не установлены и о порядке их применения» // Информационносправочная система «Гарант».

74

Таблица 5.3 – Тарифная сетка с прогрессивным абсолютным и относительным возрастанием тарифных коэффициентов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тарифный разряд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

1 |

|

|

|

2 |

|

|

3 |

|

|

4 |

|

5 |

|

|

6 |

|

|

7 |

|

|

8 |

|

|

|

9 |

|

|

|

10 |

|

|

|

11 |

|

|

|

12 |

|

|

13 |

|

|

14 |

|

15 |

|

16 |

17 |

18 |

|

|||||||

Тарифный коэффициент |

|

|

1 |

|

|

|

1,03 |

|

1,07 |

|

|

1,12 |

|

1,19 |

|

1,28 |

|

1,39 |

|

|

1,52 |

|

|

1,67 |

|

|

1,84 |

|

|

2,04 |

|

|

2,27 |

|

2,53 |

|

|

2,82 |

|

3,15 |

|

3,53 |

3,97 |

4,50 |

|

||||||||||||||||||

Абсолютное |

изменение |

|

|

- |

|

|

|

0,03 |

|

0,04 |

|

|

0,05 |

|

0,07 |

|

0,09 |

|

0,11 |

|

|

0,13 |

|

|

0,15 |

|

|

0,17 |

|

|

0,2 |

|

|

|

0,23 |

|

0,26 |

|

|

0,29 |

|

0,33 |

|

0,38 |

0,44 |

0,53 |

|

||||||||||||||||

тарифных коэффициентов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Относительное |

изменение |

|

|

- |

|

|

|

3,0 |

|

|

3,88 |

|

|

4,67 |

|

6,25 |

|

7,56 |

|

8,59 |

|

|

9,35 |

|

|

9,87 |

|

|

10,18 |

|

|

10,87 |

|

|

11,27 |

|

11,45 |

|

11,46 |

|

11,70 |

|

12,06 |

12,46 |

13,35 |

|

|||||||||||||||||

тарифных коэфф.,% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Таблица 5.4 – Тарифная сетка с прогрессивным абсолютным и постоянным относительным изменением тарифных коэффициентов |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тарифный разряд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

1 |

|

|

|

2 |

|

|

3 |

|

|

4 |

|

5 |

|

|

6 |

|

|

7 |

|

|

8 |

|

|

|

9 |

|

|

|

10 |

|

|

|

11 |

|

|

|

12 |

|

|

13 |

|

|

14 |

|

15 |

|

16 |

17 |

18 |

|

|||||||

Тарифный коэффициент |

|

|

1 |

|

|

|

1,09 |

|

1,19 |

|

|

1,30 |

|

1,42 |

|

1,56 |

|

1,70 |

|

|

1,86 |

|

|

2,03 |

|

|

2,22 |

|

|

2,42 |

|

|

2,65 |

|

2,89 |

|

|

3,16 |

|

3,45 |

|

3,77 |

4,12 |

4,50 |

|

||||||||||||||||||

Абсолютное |

изменение |

|

|

- |

|

|

|

0,09 |

|

0,1 |

|

|

0,11 |

|

0,12 |

|

0,13 |

|

0,14 |

|

|

0,16 |

|

|

0,17 |

|

|

0,19 |

|

|

0,21 |

|

|

0,22 |

|

0,24 |

|

|

0,27 |

|

0,29 |

|

0,32 |

0,35 |

0,38 |

|

|||||||||||||||||

тарифных коэффициентов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Относительное |

изменение |

|

|

- |

|

|

|

9,25 |

|

9,25 |

|

|

9,25 |

|

9,25 |

|

9,25 |

|

9,25 |

|

|

9,25 |

|

|

9,25 |

|

|

9,25 |

|

|

9,25 |

|

|

9,25 |

|

9,25 |

|

|

9,25 |

|

9,25 |

|

9,25 |

9,25 |

9,25 |

|

|||||||||||||||||

тарифных коэфф.,% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

Таблица 5.5 – Тарифная сетка с постоянным абсолютным и регрессивным относительным изменением тарифных коэффициентов |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тарифный разряд |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

1 |

|

2 |

|

|

|

3 |

|

|

4 |

|

|

|

5 |

|

|

|

6 |

|

|

7 |

|

8 |

|

9 |

|

10 |

|

11 |

|

12 |

|

13 |

|

14 |

|

15 |

|

16 |

17 |

18 |

|

||||||||||||||||||

Тарифный коэффициент |

|

1 |

1,21 |

|

|

1,41 |

|

1,62 |

|

1,82 |

|

2,03 |

|

2,24 |

|

2,44 |

|

2,65 |

|

2,85 |

|

3,06 |

|

3,27 |

|

3,47 |

|

3,68 |

|

3,88 |

|

4,09 |

4,30 |

4,50 |

|

||||||||||||||||||||||||||||

Абсолютное изменение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

тарифных коэффициен- |

|

- |

0,206 |

|

0,206 |

|

0,206 |

|

0,206 |

|

0,206 |

|

0,206 |

0,206 |

0,206 |

|

0,206 |

|

0,206 |

|

0,206 |

|

0,206 |

|

0,206 |

|

0,206 |

|

0,206 |

0,206 |

0,206 |

|

|||||||||||||||||||||||||||||||

тов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Относительное |

измене- |

|

- |

20,6 |

|

17,08 |

|

14,59 |

|

12,73 |

|

11,29 |

|

10,15 |

|

9,21 |

|

8,44 |

|

7,78 |

|

7,22 |

|

6,73 |

|

6,31 |

|

5,93 |

|

5,60 |

|

5,3 |

5,04 |

4,8 |

|

||||||||||||||||||||||||||||

ние тарифных коэфф.,% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|