!Экзамен зачет учебный год 2023 / Диссертация Филатовой Е.В.-1

.pdf61

функций представляется целесообразным осуществление целого ряда правовых и организационных мероприятий.

1. Осуществить нормативное правовое закрепление комплексных мер административно-правового и экономического регулирования и надзора

(контроля) за банковской деятельностью и определить статус издаваемых Банком России актов административно-правового регулирования банковской деятельности с учетом его особой роли. Ведь выполнение Банком России своих административных функций и оперативное реагирование невозможны без качественного исполнения нормотворческих полномочий.

2.Провести организационно-штатные мероприятия в Банке России. В

частности, осуществить вывод Банка России из акционеров ряда коммерческих банков и заменить членов Наблюдательного совета независимыми директорами.

3.Определить способ участия органов исполнительной власти, организаций

играждан в разработке норм административно-правового регулирования банковской деятельности для уменьшения регулятивных издержек и повышения доступности банковских услуг. Это будет способствовать переходу от механической унификации мер государственного управления и контроля за банковской деятельностью к регулированию банковской деятельности в зависимости от преобладающего профиля деятельности кредитной организации.

§1.3. Международно-признанные подходы административно-правового регулирования и осуществления надзора в области банковской деятельности

Банковская деятельность является важнейшим регулируемым элементом любого государства. В различных странах банковское регулирование осуществляется построением разных моделей, классификация которых представлена в Приложении 4, а также посредством установленной системы мер и средств через центральный банк или иные уполномоченные органы.

В рамках данного исследования внимание уделено банковским системам и административно-правовому регулированию банковской деятельности в таких

62

странах, как США, Франция, Германия, Великобритания и Япония. Выбор может быть объяснен главенствующими позициями банков этих государств на мировых финансовых рынках, а также разными подходами к построению банковских систем: США — государство, где банки разделены на эмиссионные и коммерческие; в Германии преобладают универсальные банки; Япония — государство, где банки интегрированы в финансово-промышленные группы;

Франция — государство с трехуровневой банковской системой и едиными требованиями к банкам и кредитным организациям, кроме страховых компаний; в

Великобритании банковский сектор представлен разнообразием форм расчетно-

кредитных организаций.

Интересно, что в этих странах наряду с центральными банками функционируют иные полномочные органы, осуществляющие административно-

правовое регулирование банковской деятельности и надзор (контроль) в

указанной сфере. Так, в США банковской системой управляют окружные федеральные резервные банки, Служба контроля денежного обращения, Совет управляющих Федеральной резервной системой и Федеральная корпорация страхования депозитов. Данная система функционирует с 1980 года, до этого централизованная банковская система отсутствовала. В 1913 году был принят Закон о ФРС (Federal Reserve Act). На его основании была создана Федеральная резервная система (далее — ФРС) в качестве центрального банка США. Это помогло упорядочить процедуру денежной эмиссии, управление банковскими резервами и создать основу для осуществления постоянного контроля и управления банковской деятельностью. ФРС называют «банком банков» (или

«банком банкиров») США. Часто ФРС именуют «центральным банком США».

Однако это является не совсем верным утверждением, так как в ФРС входят тысячи банковских учреждений. Одно из важных отличий ФРС США от центральных банков других стран — его принадлежность к «независимым» агентствам, представляющим собой чисто американское явление.1

1 Тхлеугов Р. Банковская система США: генезис, правовая основа и тенденции развития// Право и управление. XXI век. 2012. №1(22). С.118.

63

На данном этапе развития банковской системы США ФРС — это высокоцентрализованная система, которая жестко контролирует размеры эмиссии. Резервные банки имеют чисто формальную автономию в некоторых вопросах установления учетных ставок, но их размер все равно утверждается Советом управляющих ФРС. При этом ФРС США имеет многоступенчатую структуру. В ее состав входят Совет управляющих ФРС, 12 федеральных резервных банков, Федеральный консультативный совет, Федеральный комитет по операциям на открытом рынке и около шести тысяч банков — членов ФРС,

которые объединяют около 90% общих активов коммерческих банков США.

Отметим, что функционирование банковской сферы США регулируется государственными органами на основе федеральных законов, законов штата или подзаконных актов жестче какой-либо иной области предпринимательства

(например, в части выдачи лицензии на право осуществлять банковскую деятельность, установления норм обязательных резервов и т.д.). 1

Банковская система Германии является одной из крупнейших в мире

(таблица 3) и включает более 2000 кредитных организаций. Деятельность банковских структур регулируется Законом о кредитной системе, действующим с

1962 года2, и Директивой об осуществлении и обеспечении качества текущего надзора за финансовыми и кредитными организациями Федеральным банком Германии от 21 мая 2013 г.3

Таблица 3 — Структура банковской системы Германии4

Наименование банка |

Количество |

Частные банки (Privatbanken) |

277 |

Кооперативные банки (Genossenschaftsbanken) |

1078 |

1 Румянцева Е.В. Возможности применения опыта государственного регулирования банковской деятельности зарубежных стран в РФ // Право и государство: теория и практика. №1 (109). 2014. С.118.

2Хандруев А. Интегрированный надзор // Прямые инвестиции. №4 (132). 2013. С.28.

3Данилов Ю. Остановить монстра! // Эксперт. №46(828). 2012. С.64.

4Козлов С.В., Козлова Д.Д. Правовые основы и реформы банковского надзора в Германии и Европейском союзе [Электронный ресурс] // Документ опубликован не был. Доступ из справочной правовой системы «КонсультантПлюс»; Тихомиров К.А. Банковские системы ведущих стран Европейского союза [Электронный ресурс] // URL : http://www.bundesbank.de/download/volkswirtschaft/bankenstatistik/2008/bankingstatistics092008.pd f./ (дата обращения: 01.03.2016).

|

|

|

64 |

|

|

|

|

|

|

|

|

Сберегательные кассы (Sparkassen) |

|

|

|

421 |

|

Земельные банки (Landesbanken) – филиалы Бундесбанка |

9 |

||||

Специализированные |

банки |

- |

кредитные |

организации |

130 |

(Realkreditinstitute) (частные и публичные ипотечные банки, |

|

||||

сберегательные кассы, специализирующиеся на кредитовании |

|

||||

индивидуального строительства (Bausparkassen), банки с особыми |

|

||||

задачами (Banken mit Sonderaufgaben) и др.) |

|

|

|||

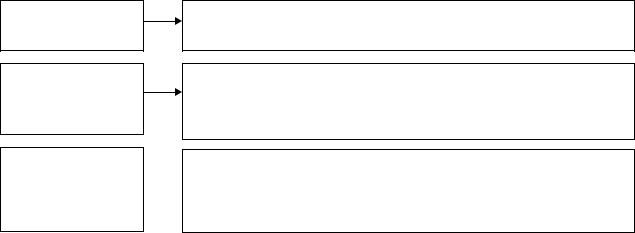

Кроме того, Центральный банк Германии (далее — Бундесбанк) исполняет указания Федерального учреждения по финансовому надзору, которые издаются по согласованию с Бундесбанком. Укрупненно банковскую систему Германии можно представить в виде трехуровневой структуры (схема 4). Специализация данных банков представлена в Приложении 5.

1уровень

2уровень

3уровень

Государственный банк Германии (Deutche Bundesbank) со своими региональными отделениями и банки федеральных земель (Landesbanken)

коммерческие банки: международные (GroBbanken) и региональные (Regionalbanken und sontige Kreditbanken); ипотечные банки (Realkreditinstitute); частные банки (Privatbankiers),

специализированные банки с особыми задачами (Banken mit Sonderaufgaben) и иностранные банки

(Zweigstellen auslandischer Banken, Auslandsbanken, Banken im Mehrheitbesitz auslandicher Banken)

региональные общества кооперации (Genossenschaftliche Zentrabanken) и кредитные кооперативы  (Kreditgenossenschaften), сберегательные банки (Sparkassen) и строительно-сберегательные

(Kreditgenossenschaften), сберегательные банки (Sparkassen) и строительно-сберегательные

ассоциации (Bausparkassen)

Схема 4 — Уровни банковской системы Германии

Первой ступенью системы банков Германии является Центральный банк,

учрежденный законом от 26 июля 1957 г. (далее — Закон). В действующей редакции Закон определяет, что банк относится к Европейской системе ЦБ (ЕС ЦБ). Его главными задачами определены обеспечение стабильности цен и формирование платежного оборота внутри государства и совместно с другими государствами. В целях выполнения этих задач Бундесбанк Германии проводит на территории страны денежную политику ЕС ЦБ, оставаясь при этом независимым в той степени, насколько это возможно для поддержания экономического курса в

65

соответствии со статьей 107 Маастрихтского договора.1

В рамках административно-правового регулирования банковской деятельности Бундесбанк обеспечивает текущий контроль за работой кредитных учреждений, осуществляет полномочия по их лицензированию и мониторингу,

производит платежи в Германии и за ее пределами, издает инструкции по ведению банковского бизнеса. Кроме того, с началом поэтапной реализации в Европе единой европейской платежной системы Бундесбанк является связующим звеном между немецкой банковской системой и банковскими системами зарубежных государств (32 европейские страны, включая все страны Евросоюза, а

также Исландию, Лихтенштейн, Монако, Норвегию и Швейцарию), используя безналичные кредитные трансферты, дебетовые и кредитные платежные карты,

прямые дебеты.2

Отметим, что в отличие от англосаксонской банковской системы, в которой банки специализируются на узком диапазоне операций, в банковской системе Германии преобладают универсальные банки.3 Они осуществляют разнообразные операции (например, ведение расчетных и сберегательных счетов, выдачу кредитов, обмен валюты, торговлю ценными бумагами и их хранение и т.д.).

Широкий спектр банковских операций способствует уменьшению финансового риска, а также придает банку большую устойчивость и гибкость.

Еще одна отличительная черта банковской системы Германии — общенациональная система безналичных расчетов, которая включает 9 расчетных центров Deutschebundesbank. Данные клиринговые центры осуществляют расчеты по всем видам платежных документов. Следует отметить, что общенациональный банковский клиринг, который контролирует государство, имеет некоторые преимущества, так как предоставляет дополнительные рычаги для регулирования деятельности комбанков, а также удобен для кредитных учреждений. Он помогает

1Антонов И.П. Правовые и институциональные основы банковской системы ФРГ// Право и политика. 2011. № 10. С. 1702.

2Андрюшин С.А. Банковские системы. М.: АльфаМ; ИНФРАМ, 2011. С. 143.

3Савчук Т. Банковская система Германии в контексте споров об универсальности // Международная экономика. 2013. № 6. С. 40

66

ускорять расчеты, снижая операционные издержки.1

Учитывая сложность немецкой банковской системы, банковский контроль за деятельностью кредитных учреждений осуществляют совместно Немецкий федеральный банк и специально созданное в ведении Федерального министерства финансов Федеральное учреждение по финансовому надзору. Данное учреждение образовано в 2002 году путем объединения трех ведомств: Федерального ведомства по надзору в банковской сфере, Федерального ведомства по надзору в сфере ценных бумаг и Федерального ведомства по надзору в сфере страхования.

Примечательно, что финансирование Федерального учреждения по финансовому надзору осуществляется за счет взносов и сборов с организаций,

контролируемых данной структурой. При этом, с одной стороны, оно является органом, подотчетным Министерству финансов Германии, с другой стороны — независимым органом, имеющим право принимать подзаконные нормативные акты и правила (например, распоряжения и инструкции).

Федеральное учреждение по финансовому надзору лишь в особых случаях самостоятельно контролирует деятельность кредитных организаций, а также проводит окончательную оценку кредитных организаций после осуществления текущих проверок Бундесбанка. Данный орган выступает в роли мегарегулятора и имеет схожую с крупными корпорациями организационную структуру,

деятельность которых является предметом надзора. Основными причинами его создания стали:

1)увеличение количества интеграций в финансовом секторе и образование множества финансовых конгломератов, вовлеченных в различные сделки в областях экономики;

2)жесткая критика со стороны иностранных инвесторов относительно неэффективности и непрозрачности существовавшей в Германии системы административно-правового регулирования банковской деятельности;

1 Румянцева Е.В. Возможности применения опыта государственного регулирования банковской деятельности зарубежных стран в РФ // Право и государство: теория и практика. №1 (109). 2014. С.120.

67

3)необходимость оптимизации расходов на содержание контрольно-

надзорных органов, направленной на снижение стоимости контрольных полномочий, устранение дублирования полномочий и ситуаций осуществления повторных проверок банков и кредитных организаций.

Вместе с тем Бундесбанк и Федеральное учреждение по финансовому надзору регулярно анализируют текущее положение дел в финансовой и банковской сферах и тем самым осуществляют макропруденциальный надзор и административно-правовое регулирование банковской деятельности. Основной его целью является анализ собираемой и предоставляемой информации с последующей оценкой потенциальных и актуальных рисков для минимизации системных рисков и обеспечения стабильности отдельных кредитных организаций.1 Для осуществления надзора за банковской деятельностью Федеральное учреждение по финансовому надзору или Бундесбанк вправе запрашивать документы у кредитных организаций, беспрепятственно входить и осматривать их офисы.

Соответственно, стоит отметить, что основное преимущество банковской системы Германии основывается на диверсификации деятельности и надежности депозитных вкладов. Следует подчеркнуть, что действующая система базируется на тесном взаимодействии единого мегарегулятора, независимого от Немецкого федерального банка, с кредитными организациями Германии.

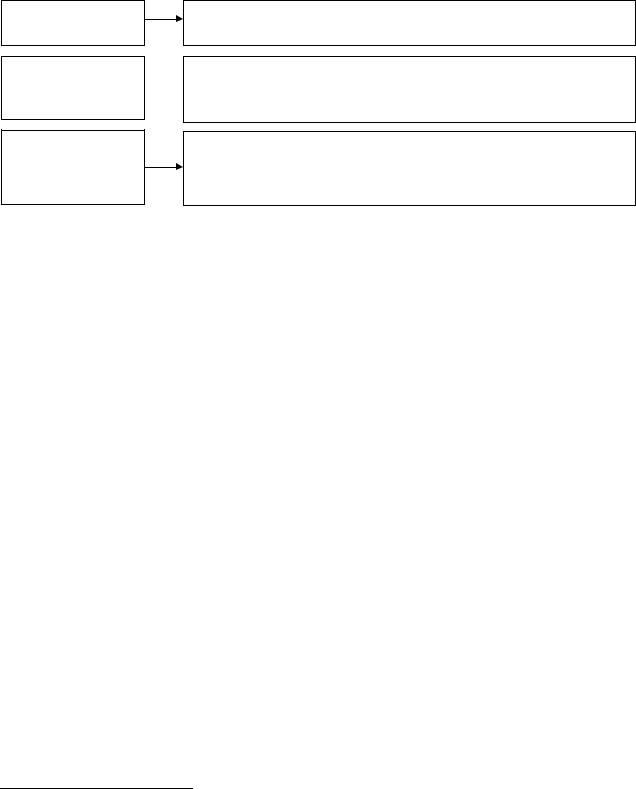

Во Франции банковская система является трехуровневой (схема 5,

Приложение 6). Помимо Банка Франции существуют Банковская комиссия,

Комитет по банковской регламентации и Комитет по кредитным учреждениям.

Особенность банковской системы Франции заключается в том, что до 1984 года существовали специализированные банки. Законодательство регламентировало отдельно конкретную сферу деятельности кредитной организации. Однако с момента принятия в 1984 году единого закона, регламентирующего банковскую

1 Хандруев А. Направление – мегарегулятор [Электоронный источник] // Интернет-сайт Экономическая политика. Экспертный канал. – Режим доступа: http://ecpol.ru (дата обращения: 26.04.2016).

68

деятельность, и в 2000 году — Валютно-финансового кодекса, установлены единые требования к банкам и кредитным организациям, кроме страховых компаний. 1

1уровень

2уровень

3уровень

Банк Франции (Banque de France)

коммерческие (commercial banks), деловые и сберегательные банки,  финансовые компании (finance companies), учреждения специализированных

финансовые компании (finance companies), учреждения специализированных

кредитов и банки для сделок (Specialised financial institutions)

учреждениям взаимного и кооперативного кредита (mutual banks and cooperative banks)

Схема 5 — Банковская система Франции

При этом основные функции Банка Франции определяются, во-первых, его членством в Европейской системе центральных банков и контрактом о государственных услугах, заключенным в 2003 году между банком и государством. Во-вторых, он осуществляет административно-правовое регулирование банковской деятельности, контроль за финансовыми рынками,

надзор за платежными системами, анализ финансового состояния компаний,

защиту частной собственности и др. За счет этого Банк Франции вносит значительный вклад в разработку и проведение единой денежно-кредитной политики Франции и остальных стран ЕС.

Банковская система Великобритании основывается на значительно большем по сравнению с российским банковским сектором разнообразии форм расчетно-

кредитных организаций (Приложение 7). Причем в последнее время идет активный процесс универсализации административно-правового регулирования банковской деятельности, который не отменяет сложившейся в течение десятилетий банковской специализации отдельных типов организаций.2

1 Оношко О.Ю. Мировые банковские системы. Иркутск: Издательство БГУЭП, 2010.

2 Добрынин И.Н. Функционирование банковских систем Российской Федерации,

69

Банковская система Великобритании имеет двухуровневую структуру. На первом уровне системы управления находится Банк Англии, регламентирующий деятельность коммерческих банков и других расчетно-кредитных учреждений.

Ранее, в 1987 году, его статус был сравним со статусом Банка России, что в течение десяти лет привело к банковскому кризису. В 1997 году в результате реформирования банковской системы надзорные функции, касающиеся банков и других расчетно-кредитных учреждений, переданы Администрации финансовых услуг, а часть иных полномочий поступила в ведение Министерства финансов.

Банковская система Японии по сравнению с банковскими системами США и Евросоюза является относительно молодой, однако ее характеризует высокий уровень развития и административно-правового регулирования банковской деятельности. В регулировании банковской системы Японии достаточно сильную роль играет государство. Она относится к азиатскому типу банковской культуры,

который характеризуется тем, что банки являются «осью» финансово-

промышленных групп и вокруг них объединяются некоторые компании.1 Во главе каждой финансово-промышленной группы (ФПГ) находится крупный частный коммерческий банк (городской банк). Именно эти банки несли главную нагрузку по финансированию бурного индустриального развития Японии. Внутри ФПГ сформированы устойчивые связи, которые основаны на отношениях партнеров и четком административно-правовом регулировании банковской деятельности. В

настоящее время в Японии действуют шесть главных ФПГ, основой которых выступают крупнейшие городские банки — «Мицуи», «Сумитомо», «Мицубиси», «Дайити Канте», «Фудзи», «Санва».

Также в Японии кроме городских банков функционируют региональные банки, которые являются членами второй Ассоциации региональных банков

(региональные банки второго уровня), траст-банки, новые типы банков (другие банки) и филиалы иностранных банков. В то же время деление банков на

Великобритании и Китая: сравнительно-правовой анализ // Конституционное и муниципальное право. 2008. № 8. С. 36.

1 Рудько-Силиванов В.В., Зубрилова Н.В. Становление и развитие банковской системы Японии // Деньги и кредит. №2. 2010. С.31.

70

перечисленные виды не закреплено в законодательных актах, и надзорные органы используют его для аналитических и статистических целей.1

На первом уровне японской банковской системы находится Банк Японии, 55% акций которого принадлежит государству, и частные акционеры не принимают участие в управлении ЦБ. Главные функции Банка Японии, кроме денежной эмиссии (это его монопольное право) — это денежно-кредитное регулирование экономики, включая осуществление международных расчетов и операций на валютном рынке, кассовое обслуживание казначейства, выдачу лицензий банковским учреждениям, определение минимального размера уставного капитала кредитного учреждения и т.д.2

Исследуя специфические особенности административно-правового регулирования деятельности японской банковской системы, остановимся на некоторых инструментах, которые можно применить в отечественной практике.

Например, большой практический интерес вызывает опыт Банка Японии в сфере реализации учетной политики и применения принципа дифференциации учетных ставок, когда учитывается определенная макроэкономическая ситуация и диспропорции развития различных секторов экономики. Кроме того,

представляется интересным подход к дифференциации резервных требований к банкам государства. Центральный банк Российской Федерации более полно реализовал бы принцип приоритетности развития отдельных банков, если бы в процессе административно-правового регулирования банковской деятельности применял к установлению резервных требований дифференцированный подход,

что могло бы улучшить деятельность данных банков.

Анализируя опыт зарубежных стран в сфере формирования банковской системы и административно-правового регулирования банковской деятельности,

важно отметить, что наравне с общими чертами, связанными с основными

1 Румянцева Е.В. Возможности применения опыта государственного регулирования банковской деятельности зарубежных стран в РФ // Право и государство: теория и практика. №1 (109). 2014. С.120.

2 Банковская система Японии// Электронный ресурс. [Режим доступа: свободный] http://www.globfin.ru/articles/banks/japan.htm (дата обращения: 10.03.2017).