Министерство образования и науки Российской Федерации

Новгородский Государственный Университет имения Ярослава Мудрого

Кафедра прикладной экономики

Отчет о выполнении контрольной работы

по дисциплине:

“Анализ финансово-экономической деятельности”

Выполнил:

Студент-экстерн

Группа 9431-э (26/09)

С.А. Ерофеев

Проверил:

к.э.н., доцент

Т.В. Кудряшова

г. Великий Новгород

2012

Вариант 5

Задача 1

Имеются следующие данные за отчетный год

( в текущих ценах, трлн. ден. ед.)

|

Показатели |

I кв. |

II кв. |

|

1.ВВП |

615 |

711 |

|

2.Расходы консолидированного бюджета – всего |

152,3 |

204,9 |

|

в том числе: 2.1 Правоохранительная деятельность и обеспечение безопасности |

12,9 |

14,6 |

|

2.2 Социальная политика |

49,1 |

57,7 |

|

3. Расходы федерального бюджета: |

|

|

|

3.1 Правоохранительная деятельность и обеспечение безопасности |

10,6 |

11,4 |

|

3.2 Социальная политика |

14,2 |

9,5 |

Индекс-дефлятор ВВП (II кв. к I кв.) составил 1,009.

Требуется рассчитать систему индексов, характеризующих изменение реальных расходов федерального бюджета по каждой из статей и за счет:

1) изменения реального ВВП;

2) изменения удельного веса расходов консолидированного бюджета в ВВП;

3) изменения доли расходов по каждой статье консолидированного бюджета в общей сумме расходов консолидированного бюджета;

4) изменения доли расходов федерального бюджета по данной статье в расходах консолидированного бюджета по данной статье.

Решение.

Изменение реальных (то есть оцененных в постоянных ценах) расходов федерального бюджета по рассматриваемой статье характеризуется индексом ИР

ИР=ИФ/ИД

ИР1статья=

ИР2статья=

-

Найдем изменение реального ВВП:

И1=( ):1,009=

1,1458

):1,009=

1,1458

-

Найдем изменение удельного веса расходов консолидированного бюджета в ВВП:

И2= =

1,1637

=

1,1637

-

Найдем изменение доли расходов по каждой статье консолидированного бюджета в общей сумме расходов консолидированного бюджета

И31статья= = 0,8412

= 0,8412

И32статья= = 0,8735

= 0,8735

-

Найдем изменения доли расходов федерального бюджета по данной статье в расходах консолидированного бюджета

И41статья= = 0,9502

= 0,9502

И42статья= = 0,5693

= 0,5693

Сделаем проверку: ИР=И1хИ2хИ3хИ4

1,1458х 1,1637 х 0,8412 х 0,9502 = 1,066

1,1458х 1,1637 х 0,8735 х 0,5693 = 0,663

Проверка сошлась, задача решена верно.

Вывод: Расходы федерального бюджета по статье правоохранительная деятельность увеличились на 6,6% за счет влияния следующих факторов: увеличилась за счет роста реального ВВП на 14,6%, увеличились за счет роста удельного веса расходов консолидированного бюджета в ВВП на 16,4%, уменьшились за счет снижения доли расходов по этой статье в общей сумме расходов консолидированного бюджета на 15,9%, и уменьшились за счет снижения доли расходов федерального бюджета по данной статье с расходах консолидированного бюджета на 5%.

Расходы федерального бюджета по статье социальная политика уменьшились на 33,7% за счет влияния следующих факторов: увеличились за счет роста реального ВВП на 14,6%, увеличились за счет роста удельного веса расходов консолидированного бюджета в ВВП на 16,4%, уменьшились за счет снижения доли расходов по этой статье в общей сумме расходов консолидированного бюджета на 12,7%, и уменьшились за счет снижения доли расходов федерального бюджета по данной статье с расходах консолидированного бюджета на 43,1%.

.

Задача 2.

Имеются следующие данные о доходах бюджета территории в 2008 – 2010 гг.

|

Источники бюджетных доходов |

2008 (в % к итогу) |

2009 млрд.руб. |

2010 мллд.руб. |

|

Налоги на прибыль |

44,7 |

1025,8 |

1314,6 |

|

Налог на доходы физических лиц |

24,5 |

294,6 |

358,4 |

|

НДС |

18,5 |

579,3 |

612,2 |

|

Акцизы |

6,8 |

105,6 |

148,4 |

|

Прочие поступления |

5,5 |

226,8 |

405,6 |

|

Итого |

100,0 |

|

|

Требуется:

-

Рассчитать реальные (дефлятированные) темпы роста доходов по отдельным статьям в 2010 г. (в % к 2009 г.), если известно, что цены в 2010 г. были в среднем в 1,14 раза выше, чем в 2009 г. По каким статьям произошло реальное увеличение доходов?

-

Рассчитать обобщающие показатели сдвигов в структуре бюджета за 2008 - 2009 гг. и за 2009-2010 гг. и установить, в каком из этих периодов изменения в структуре бюджета были более сильными.

Решение.

-

Рассчитаем темпы реальные темпы роста (индекс роста) по отдельным статьям в 2010 году.

|

Источники бюджетных доходов |

Индекс роста 2010 в % к итогу 2009 |

|

Налог на прибыль |

1,08 |

|

Налог на доходы физических лиц |

1,04 |

|

НДС |

0,90 |

|

Акцизы |

1,25 |

|

Прочие поступления |

3,40 |

Налог на прибыль: 1314,6/(1025,8*1,14)=1,1

Налог на доходы физических лиц: 358,4/(294,6*1,14)=1,067

НДС: 612,2/(579,3*1,14)=0,927

Акцизы: 148,4/(105,6*1,14)=1,238

Прочие поступления: 405,6/(226,8*1,14)=1,569

Вывод: Реальное увеличение доходов произошло по статьям: Налог на прибыль, НДФЛ, Акцизы и Прочие поступления. Наибольший рост произошел по статье Прочие поступления.

-

Рассчитаем обобщающие показатели сдвигов в структуре бюджета за 2008-2009 гг. и за 2009-2010 гг.

Доходы бюджета за 2009 год: Σ09=1025,8+294,6+579,3+105,6+226,8=2232,1 млрд. ден.ед.

Доходы бюджета за 2010 год: Σ10=1314,6+358,4+612,2+148,4+405,6=2839,2 млрд. ден.ед.

|

Источники бюджетных доходов |

2009 млрд. ден.ед. |

2009 в % к итогу |

2010 млрд. ден.ед. |

2010 в % к итогу |

|

Налог на прибыль |

1025,8 |

46 |

1314,6 |

46,3 |

|

Налог на доходы физических лиц |

294,6 |

13,2 |

358,4 |

12,6 |

|

НДС |

579,3 |

26 |

612,2 |

21,6 |

|

Акцизы |

105,6 |

4,7 |

148,4 |

5,2 |

|

Прочие поступления |

226,8 |

10,1 |

405,6 |

14,3 |

|

Итого |

|

100% |

|

100% |

S08/09=(|44,7-46|+|24,5-13,2|+|18,5-26|+|6,8-4,7|+|5,5-10,01|)/5 =

= (1,3+12,3+8,5+2,1+4,6)/5=5,76

S09/10=(|46 -46,3|+|13,2-12,6|+|26-21,6|+|4,7-5,2|+|10,1-14,3|)/5 =

=(0,3+0,6+4,4+0,5+4,2)/5=2

Вывод: Изменение в структуре бюджета за 2008-2009 были более значительные, чем в 2009-2010 году, т.к. 5,76>2

Задача 3

Имеются данные о результатах деятельности предприятия, тыс. ден.ед.

|

ПОКАЗАТЕЛИ |

Базисный период |

Отчетный период |

||

|

1.Среднегодовая стоимость основных производственных фондов |

5800 |

6100 |

||

|

2. Средние остатки оборотных средств |

1258 |

1234 |

||

|

3. Производственные фонды |

7058 |

7334 |

||

|

4. Реализация продукции в отпускных ценах предприятия |

13500 |

14500 |

||

|

5. То же в отпускных ценах предприятия базисного периода |

13500 |

14600 |

||

|

6. Полная себестоимость реализованной продукции |

11000 |

11800 |

||

|

7. Реализованная в отчетном году продукция по себестоимости базисного года |

____ |

11900 |

||

|

8. Прибыль от реализации продукции |

2500 |

2800 |

||

|

9. Прибыль от реализации иных материальных ценностей |

400 |

350 |

||

|

10. Доходы от внереализационной деятельности |

800 |

1000 |

||

Определить:

1) Балансовую прибыль. 2) Общую рентабельность. 3) Абсолютное изменение общей рентабельности за счет: а) прибыли от реализации продукции; б) прибыли от реализации иных материальных ценностей; в) доходов от внереализационной деятельности. Сделайте выводы.

Решение.

-

Рассчитаем балансовую прибыль.

БП=ПР+Ппр+ВД

ПР – прибыль от реализации продукции

Ппр – прибыль от прочей реализации

ВД – доходы от внериализационной деятельности

Базисный период: БП = 2500+400+800 = 3700 тыс. ден. ед.

Отчетный период: БП = 2800+350+1000 = 4150 тыс. ден. ед.

-

Рассчитаем общую рентабельность:

ПФ - среднегодовая стоимость производственных фондов: основных производственных фондов (ОФ) и оборотных средств (ОС) (ПФ=ОФ+ОС)

Базисный период: R= 3700/7058 = 0,524

Отчетный период: R= 4150/7334 = 0,566

-

Абсолютное изменение общей рентабельности за счет:

а) прибыли от реализации продукции

б) прибыли от реализации иных материальных ценностей:

в) доходов от внереализационной деятельности

Вывод: Влияние факторов на рентабельность получилось разнонаправленным. Если изменения прибыли от реализации иных материальных ценностей повлияли отрицательно, то изменение прибыли от реализации продукции и от доходов от внереализационной деятельности - положительно.

Задача 4

Имеются следующие данные по предприятиям, млн. ден. ед.:

|

Показатели |

I квартал |

II квартал |

|

Объем реализованной продукции в оптовых ценах Средний остаток оборотных средств |

2650

840 |

3680

890 |

Определите:

1) показатели оборачиваемости оборотных средств за каждый квартал (число оборотов и продолжительность одного оборота);

2) сумму средств, высвобожденных в результате ускорения оборачиваемости оборотных средств во II квартале по сравнению с I кварталом.

Решение:

1)

РП – реализованная продукция

I

квартал:

II

квартал:

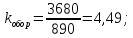

2)

I

квартал:

II

квартал:

(0,223 - 0,317)*3680= - 345,92 млн. ден. ед.

Вывод: сумма высвобожденных средств в результате ускорения оборачиваемости составила 345,92 млн. ден. ед.