3 Коэффициенты ликвидности и платежеспособности

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитываются относительные показатели.

|

Коэффициент |

Расчет |

Норматив |

Интерпретация | |||||

|

Коэффициент абсолютной ликвидности

|

|

0,1-0,2 |

Показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств и краткосрочных финансовых вложений | |||||

|

Коэффициент промежуточной (критической) ликвидности |

|

0,7-1 |

Показывает, какую часть краткосрочных обязательств организация может погасить по мере погашения дебиторской задолженности | |||||

|

Коэффициент текущей ликвидности |

|

1-2 |

Показывает, какую часть краткосрочных обязательств организация может погасить в течение операционного цикла (степень покрытия текущих пассивов текущими активами) | |||||

|

Коэффициент уточненной оценки ликвидности

|

|

1,2 |

Показывает реальные возможности погашения краткосрочных обязательств | |||||

|

Коэффициент покрытия нормальный |

|

|

В основе расчета лежит требование не только безусловного возврата краткосрочной задолженности, но и возможность дальнейшей нормальной работы предприятия | |||||

|

Коэффициент обеспеченности собственными средствами |

|

0,1 |

Показывает на сколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости | |||||

|

Коэффициент маневренности капитала |

|

1 |

Показывает какая часть функционирующего капитала заключена в запасах и дебиторской задолженности. Если этот показатель в динамике уменьшается, то это является положительным фактом | |||||

|

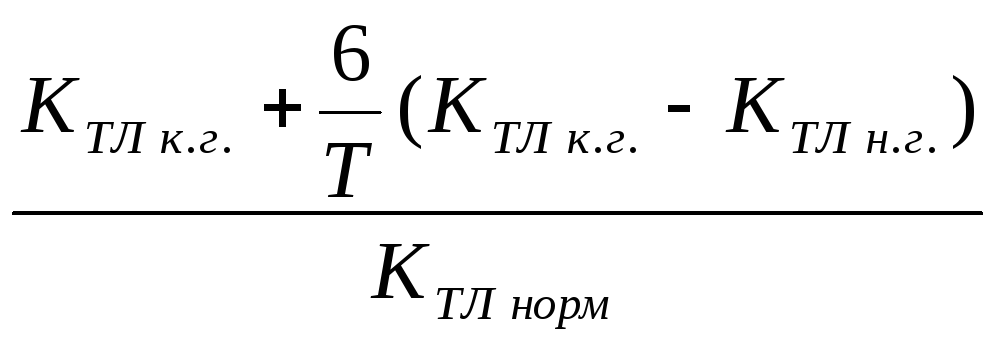

Коэффициент восстановления платежеспособности |

КВОС= |

1 |

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность | |||||

Анализ платежеспособности позволяет оценить, в какой степени предприятие готово к погашению своих долгов.

4. Оценка структуры бухгалтерского баланса предприятия

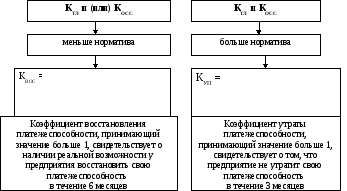

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным, является выполнение одного из следующих условий:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Если значение хотя бы одного из двух приведенных выше коэффициентов ниже критериального, рассчитывается коэффициент восстановления платежеспособности предприятия.

В том случае, когда коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами принимает значение выше критериального, рассчитывается коэффициент утраты платежеспособности предприятия.

Причины неплатежеспособности:

- недостаточная обеспеченность финансовыми ресурсами;

- невыполнение плана по реализации продукции;

- нерациональная структура оборотных средств;

- несвоевременное поступление платежей по контрактам и другое.

Задание.Оценить структуру баланса и возможность восстановления (утраты) платежеспособности

Таблица - Оценка структуры баланса и возможности восстановления (утраты) платежеспособности

|

Показатель |

Норматив |

На начала года |

На конец года |

Вывод |

|

Коэффициент текущей ликвидности |

2,0 |

4,26 |

4,96 |

Удовлетворительная структура баланса |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1 |

0,11 |

0,48 | |

|

Коэффициент восстановления платежеспособности |

≥ 1 |

х |

Х |

В ближайшие 3 месяца предприятие не утратит платежеспособность |

|

Коэффициент утраты платежеспособности |

≥ 1 |

х |

2,57 |

КТЛ н..г.=![]() =

=![]() =

=

=

![]() = 37095 / 8698 = 4,26

= 37095 / 8698 = 4,26

КТЛ к. .г.=![]() =

=![]() =

=

=

![]() = 43091 / 8692 = 4,96

= 43091 / 8692 = 4,96

КОСС н..г.=![]() =

=![]() =

=![]() = 0,11

= 0,11

КОСС к..г.=![]() =

=![]() =

=![]() = 0,48

= 0,48

Если КТЛ и КОССбольше норматива, то следует рассчитать коэффициент утраты платежеспособности

КУП= =

= = 2,57

= 2,57

Коэффициент утраты платежеспособности, принимающий значение меньше 1, свидетельствует о том, что предприятие не утратит свою платежеспособность в течении 3 месяцев.

Вывод:В ближайшие 3 месяца предприятие не утратит платежеспособность, т.к. 2,57 > 1.