Аналитическое выравнивание

Аналитическое выравнивание РД - наиболее эффективный способ выявления основной тенденции развития явления во времени. При этом уровни РД выражаются функцией от времени y=f(t). Задачей аналитического выравнивания является нахождение теоретической кривой, наилучшим образом отражающей черты фактической динамики. Т.е. аналитическое выравнивание состоит в подборе математической формулы, наилучшим образом описывающей эмпирические данные. В практике социально-экономических исследований используется выравнивание по любому рациональному многочлену, в т.ч. по прямой, параболе второго и третьего порядка, гиперболе, показательной функции и т.д. Выбор функции выравнивания носит вероятностный характер. Для выбора типа кривой, по которой производят аналитическое выравнивание необходимо построить эмпирическую кривую динамического ряда и прикинуть к какой функции она ближе или проанализировать показатели РД: 1) если абсолютные приросты уровней ряда по своей величине колеблются около const, то математической функцией, уравнение которой можно принять за основу выравнивания, будет прямая.

2![]() )

если приросты приростов уровней (т.е.

вторые разности или ускорения) колеблются

около постоянной величины, то за основу

аналитического выравнивания принимают

уравнение параболы второго или более

высокого порядка.

)

если приросты приростов уровней (т.е.

вторые разности или ускорения) колеблются

около постоянной величины, то за основу

аналитического выравнивания принимают

уравнение параболы второго или более

высокого порядка.

3![]() )

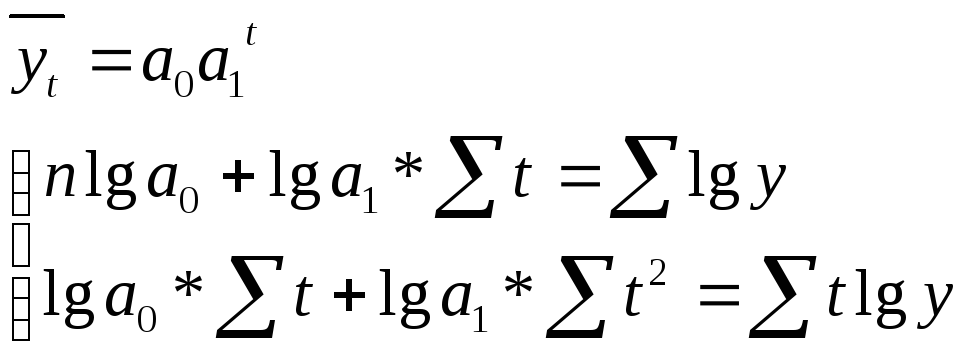

если уровни ряда изменяются с приблизительно

постоянным относительным показателем

(Тпр), то выравнивание производится по

показательной функции:

)

если уровни ряда изменяются с приблизительно

постоянным относительным показателем

(Тпр), то выравнивание производится по

показательной функции:

П осле

того, как выбор теоретической кривой

осуществился, задача заключается в

нахождении параметров уравнения и

определении теоретических уровней РД.

При решении этой задачи используют

метод наименьших квадратов, когда

наилучшим приближением выравнивания

данных к эмпирическим считается такое,

при котором сумма квадратов отклонений

фактических значений от теоретических

стремится к минимуму:

осле

того, как выбор теоретической кривой

осуществился, задача заключается в

нахождении параметров уравнения и

определении теоретических уровней РД.

При решении этой задачи используют

метод наименьших квадратов, когда

наилучшим приближением выравнивания

данных к эмпирическим считается такое,

при котором сумма квадратов отклонений

фактических значений от теоретических

стремится к минимуму:

В![]() ыравнивание

с применением метода наименьших квадратов

можно значительно упростить, разметив

временные уровни так, чтобы суммаt=0.

При этом различают два случая:

ыравнивание

с применением метода наименьших квадратов

можно значительно упростить, разметив

временные уровни так, чтобы суммаt=0.

При этом различают два случая:

когда число членов РД нечетное, то за начало отсчета принимают серединный временной уровень ряда. Его значение принимают равным 0. Вверх следуют значения через -1, а вниз-через +1. При этом сумма t=0.

когда число членов ряда четное, то разбивка временных уровней происходит от серединной пары дат, при этом верхняя серединная дата принимается за -1, а нижняя за +1. Далее вверх следуют значения через -2, вниз через +2. Результаты аналитического выравнивания необходимо воспроизвести на графике эмпирических данных. Выявить основную тенденцию значит установить закон развития изменяющегося во времени процесса на всем рассматриваемом в данном РД промежутке времени.

Аналитическое выравнивание дает возможность определять действие систематических факторов на развитие социально-экономических явлений, определяемых в РД. Фактические уровни РД отклоняются от выравненных в разные стороны, образуя колеблющийся остаток, который называется случайной компонентой динамического ряда. Это делает возможным разложение уровней ряда на систематическую и случайную компоненты: y=f(t)+, f(t)-тренд, выражающий типические черты явления, которые описывает данный РД. -случайная компонента выражает действие множества случайных факторов, действующих в положительном и отрицательном направлениях. Оценка меры воздействия случайных факторов на уровни ряда производится с помощью формулы среднеквадратического отклонения:

![]() Показатель

колеблемости уровней ряда около тренда

является одним из критериев правильности

выбора кривой для аналитическога

выравнивания.

Показатель

колеблемости уровней ряда около тренда

является одним из критериев правильности

выбора кривой для аналитическога

выравнивания.