Никтина. КР

.pdfМИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Ростовский государственный строительный университет» Дорожно-транспортный институт

Кафедра «Организации перевозок и дорожного движения»

КУРСОВАЯ РАБОТА по дисциплине: «Транспортно-логистическое обслуживание потребителей»

на тему: «Управление запасами при обеспечении требуемого уровня обслуживания потребителей»

Выполнил студент группы ТЛ-304 |

Е. С. Сопнева |

Руководитель работы |

|

кандидат технических наук, доцент |

А. Н. Никитина |

Исходные данные КР соответствуют 5 семестру 2015/2016 уч. года, утверждены протоколом заседания кафедры № 1 от 01.09.2015 г.

Проект защищен с оценкой____________ _________________________

(дата, подпись руководителя)

___________ |

___________________ |

(дата) |

(подпись) |

Ростов-на-Дону

2015

|

Содержание |

|

Введение |

. . . . . . . . . . . . . . . . . . . 4 |

|

1 |

Дифференциация ассортимента по методу ABC |

. . . . . . . . . . . . . . . . . . . 5 |

2 |

Расчёт затрат на содержание запасов |

. . . . . . . . . . . . . . . . . . . 11 |

3 |

Дифференциация ассортимента по методу XYZ |

. . . . . . . . . . . . . . . . . . . 13 |

4 |

Построение матрицы ABC-XYZ анализа |

. . . . . . . . . . . . . . . . . . . 19 |

Заключение. |

. . . . . . . . . . . . . . . . . . . 21 |

|

Список библиографических источников |

. . . . . . . . . . . . . . . . . . . 22 |

|

|

|

|

23.03.01.090754 |

|

|

Изм. Лист |

№ докум. |

Подпись |

Дата |

|

|

Разработал |

Сопнева Е. С. |

|

Лит. |

Лист |

Листов |

Проверил |

Никитина А. Н. |

|

«Управление запасами при |

|

|

Консультант |

|

|

обеспечении требуемого уровня |

|

|

|

|

|

|

|

|

Н. Контр. |

|

|

обслуживания потребителей» |

РГСУ кафедра ОПД |

|

|

|

|

|||

Утвердил |

|

|

|

|

|

Введение

Управление запасами подразумевает контроль всех процессов поставки,

хранения и наличия товаров с целью обеспечения их доступности при минимальных затратах на хранение. На практике управление запасами включает в себя учет запасов (как количество, так и расположение товаров) и

оптимизацию поставок.

Большой популярностью в логистике, особенно в управлении запасами,

пользуется АВС-анализ. ABC-анализ – это анализ ассортимента, объема продаж различным группам потребителей, товарных запасов путем деления их на три категории (класса), которые отличаются по своей значимости и вкладу в оборот или прибыль предприятия: А – наиболее ценные, В – промежуточные, С – наименее ценные. Этот анализ может проводиться для оценки эффективности как отдельных рыночных сегментов, так и торговых предприятий, закупающих товары у производителей.

Если АВС-анализ достаточно широко известен, то XYZ-анализ применяется гораздо реже ввиду его чуть более тонкого содержания.

XYZ-анализ позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла.

Целью анализа является прогнозирование стабильности тех или иных объектов исследования, например, стабильности продаж отдельных видов товаров,

колебания уровня спроса. В основе XYZ-анализа лежит определение коэффициентов вариации для анализируемых параметров.

ABC- и XYZ-анализ являются современным инструментом маркетинга,

совместное применение которых с другими методами анализа помогает решать вопросы ассортиментной и ценовой политики, выбора рыночных сегментов и каналов сбыта, управления запасами, повышения эффективности использования инструментов маркетинговых коммуникаций.

|

Лист |

23.03.01.090754 |

4 |

Изм. Лист |

№ докум. |

Подпись Дата |

1 Дифференциация ассортимента по методу ABC

Управление в логистике характеризуется, как правило, наличием большого количества однородных объектов управления, по-разному влияющих на результат деятельности предприятия. Например, управляя запасами предприятий в сферах производства и обращения, иногда приходится принимать решение по десяткам тысяч позиций ассортимента. При этом разные позиции ассортимента заслуживают разного внимания, так как с точки зрения вклада в тот или иной результат торговой или производственной деятельности они не являются равноценными.

Идея анализа ABC состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели.

В экономике широко известно так называемое правило Парето (20/80),

согласно которому лишь пятая часть (20%) от всего количества объектов, с

которыми обычно приходится иметь дело, дает примерно 80% результатов этого дела. Вклад остальных 80% объектов составляет только 20% общего результата.

Суть принципа Парето состоит в том, что в процессе достижения какой-

либо цели нерационально уделять объектам, образующим малую часть вклада,

то же внимание, что и объектам первостепенной важности. Согласно методу Парето множество управляемых объектов делится на две неодинаковые части.

Широко применяемый в логистике метод ABC предусматривает более глубокое разделение – на три части.

Порядок проведения анализа ABC:

1.Формулирование цели анализа – сокращение затрат на содержание общего объёма товарных запасов и высвобождение ресурсов для расширения ассортимента;

2.Идентификация объектов управления, анализируемых методом АВС – торговый ассортимент;

3.Выделение признака, на основе которого будет осуществлена

|

Лист |

23.03.01.090754 |

5 |

Изм. Лист |

№ докум. |

Подпись Дата |

классификация объектов управления – доля в реализации;

4.Оценка объектов управления по выделенному классификационному признаку;

5.Группировка объектов управления в порядке убывания значения признака;

6.Построение кривой АВС;

7.Разделение совокупности объектов управления на три группы: группа А,

группа В, группа С.

Для выполнения пунктов 4, 5, 6 и 7 следует:

–произвести расчёт доли отдельных позиций ассортимента в общей реализации (таблица 1);

–выстроить ассортиментные позиции в порядке убывания доли в общей реализации (таблица 2).

Таблица 1.1 – Расчёт общей продукции в общей реализации

|

Номер позиции |

|

Годовой объём |

Доля продукции в общей |

||

|

|

|

|

реализации продукции, |

реализации, % |

|

|

|

|

|

тыс. руб. |

|

|

|

|

1 |

|

2 |

3 |

|

|

|

1 |

|

6010 |

1,85 |

|

|

|

2 |

|

4640 |

1,43 |

|

|

|

3 |

|

8200 |

2,53 |

|

|

|

4 |

|

7510 |

2,31 |

|

|

|

5 |

|

3990 |

1,23 |

|

|

|

6 |

|

7120 |

2,19 |

|

|

|

7 |

|

8190 |

2,52 |

|

|

|

8 |

|

6190 |

1,91 |

|

|

|

9 |

|

5280 |

1,63 |

|

|

|

10 |

|

5060 |

1,56 |

|

|

|

11 |

|

5020 |

1,55 |

|

|

|

12 |

|

8340 |

2,57 |

|

|

|

13 |

|

6010 |

1,85 |

|

|

|

14 |

|

6770 |

2,09 |

|

|

|

15 |

|

5900 |

1,82 |

|

|

|

16 |

|

5880 |

1,81 |

|

|

|

17 |

|

5550 |

1,71 |

|

|

|

18 |

|

4390 |

1,35 |

|

|

|

|

|

|

|

Лист |

|

|

|

23.03.01.090754 |

6 |

||

Изм. Лист |

№ докум. |

Подпись Дата |

|

|

||

Окончание таблицы 1.1

19 |

7670 |

2,36 |

20 |

6560 |

2,02 |

21 |

6200 |

1,91 |

22 |

8190 |

2,52 |

23 |

4480 |

1,38 |

24 |

6770 |

2,09 |

25 |

6790 |

2,09 |

26 |

10290 |

3,17 |

27 |

5190 |

1,60 |

28 |

2100 |

0,65 |

29 |

6370 |

1,96 |

30 |

6620 |

2,04 |

31 |

6120 |

1,88 |

32 |

3690 |

1,14 |

33 |

6700 |

2,06 |

34 |

6620 |

2,04 |

35 |

6090 |

1,88 |

36 |

6910 |

2,13 |

37 |

7230 |

2,23 |

38 |

7230 |

2,23 |

39 |

6110 |

1,88 |

40 |

7990 |

2,46 |

41 |

6160 |

1,90 |

42 |

8360 |

2,57 |

43 |

7100 |

2,19 |

44 |

8100 |

2,49 |

45 |

7860 |

2,42 |

46 |

8630 |

2,66 |

47 |

7310 |

2,25 |

48 |

4840 |

1,49 |

49 |

7560 |

2,33 |

50 |

6810 |

2,10 |

Итого |

324700 |

100,00 |

|

Лист |

23.03.01.090754 |

7 |

Изм. Лист |

№ докум. |

Подпись Дата |

Таблица 1.2 – Ассортиментные позиции в порядке убывания доли в общей

реализации

|

Номер |

|

Годовой |

Доля |

Номер строки |

Количество |

Доля |

|

позици |

|

объём |

продукции |

упорядоченно |

позиций |

продукции |

|

и |

|

реализаци |

в общей |

го списка |

ассортимента, |

нарастающи |

|

|

|

и |

реализаци |

|

упорядоченно |

м итогом, % |

|

|

|

продукци |

и, % |

|

го списка |

|

|

|

|

и, тыс. |

|

|

нарастающим |

|

|

|

|

руб. |

|

|

итогом к |

|

|

|

|

|

|

|

общему |

|

|

|

|

|

|

|

количеству |

|

|

|

|

|

|

|

позиций |

|

|

|

|

|

|

|

ассортимента |

|

|

|

|

|

|

|

(Ox), % |

|

|

1 |

|

2 |

3 |

4 |

5 |

6 |

|

26 |

|

10290 |

3,17 |

1 |

2 |

3,17 |

|

46 |

|

8630 |

2,66 |

2 |

4 |

5,83 |

|

42 |

|

8360 |

2,57 |

3 |

6 |

8,40 |

|

12 |

|

8340 |

2,57 |

4 |

8 |

10,97 |

|

3 |

|

8200 |

2,53 |

5 |

10 |

13,50 |

|

7 |

|

8190 |

2,52 |

6 |

12 |

16,02 |

|

22 |

|

8190 |

2,52 |

7 |

14 |

18,54 |

|

44 |

|

8100 |

2,49 |

8 |

16 |

21,03 |

|

40 |

|

7990 |

2,46 |

9 |

18 |

23,50 |

|

45 |

|

7860 |

2,42 |

10 |

20 |

25,92 |

|

19 |

|

7670 |

2,36 |

11 |

22 |

28,28 |

|

49 |

|

7560 |

2,33 |

12 |

24 |

30,61 |

|

4 |

|

7510 |

2,31 |

13 |

26 |

32,92 |

|

47 |

|

7310 |

2,25 |

14 |

28 |

35,17 |

|

37 |

|

7230 |

2,23 |

15 |

30 |

37,40 |

|

38 |

|

7230 |

2,23 |

16 |

32 |

39,62 |

|

6 |

|

7120 |

2,19 |

17 |

34 |

41,82 |

|

43 |

|

7100 |

2,19 |

18 |

36 |

44,00 |

|

36 |

|

6910 |

2,13 |

19 |

38 |

46,13 |

|

50 |

|

6810 |

2,10 |

20 |

40 |

48,23 |

|

25 |

|

6790 |

2,09 |

21 |

42 |

50,32 |

|

14 |

|

6770 |

2,09 |

22 |

44 |

52,41 |

|

24 |

|

6770 |

2,09 |

23 |

46 |

54,49 |

|

33 |

|

6700 |

2,06 |

24 |

48 |

56,55 |

|

30 |

|

6620 |

2,04 |

25 |

50 |

58,59 |

|

34 |

|

6620 |

2,04 |

26 |

52 |

60,63 |

|

20 |

|

6560 |

2,02 |

27 |

54 |

62,65 |

|

|

|

|

|

|

|

Лист |

|

|

|

|

|

23.03.01.090754 |

8 |

|

Изм. Лист |

№ докум. Подпись Дата |

|

|

|

|||

Окончание таблицы 1.2

29 |

|

6370 |

|

1,96 |

|

28 |

56 |

|

64,61 |

21 |

|

6200 |

|

1,91 |

|

29 |

58 |

|

66,52 |

8 |

|

6190 |

|

1,91 |

|

30 |

60 |

|

68,43 |

41 |

|

6160 |

|

1,90 |

|

31 |

62 |

|

70,33 |

31 |

|

6120 |

|

1,88 |

|

32 |

64 |

|

72,21 |

39 |

|

6110 |

|

1,88 |

|

33 |

66 |

|

74,09 |

35 |

|

6090 |

|

1,88 |

|

34 |

68 |

|

75,97 |

1 |

|

6010 |

|

1,85 |

|

35 |

70 |

|

77,82 |

13 |

|

6010 |

|

1,85 |

|

36 |

72 |

|

79,67 |

15 |

|

5900 |

|

1,82 |

|

37 |

74 |

|

81,49 |

16 |

|

5880 |

|

1,81 |

|

38 |

76 |

|

83,30 |

17 |

|

5550 |

|

1,71 |

|

39 |

78 |

|

85,01 |

9 |

|

5280 |

|

1,63 |

|

40 |

80 |

|

86,63 |

27 |

|

5190 |

|

1,60 |

|

41 |

82 |

|

88,23 |

10 |

|

5060 |

|

1,56 |

|

42 |

84 |

|

89,79 |

11 |

|

5020 |

|

1,55 |

|

43 |

86 |

|

91,34 |

48 |

|

4840 |

|

1,49 |

|

44 |

88 |

|

92,83 |

2 |

|

4640 |

|

1,43 |

|

45 |

90 |

|

94,26 |

23 |

|

4480 |

|

1,38 |

|

46 |

92 |

|

95,64 |

18 |

|

4390 |

|

1,35 |

|

47 |

94 |

|

96,99 |

5 |

|

3990 |

|

1,23 |

|

48 |

96 |

|

98,22 |

32 |

|

3690 |

|

1,14 |

|

49 |

98 |

|

99,35 |

28 |

|

2100 |

|

0,65 |

|

50 |

100 |

|

100,00 |

|

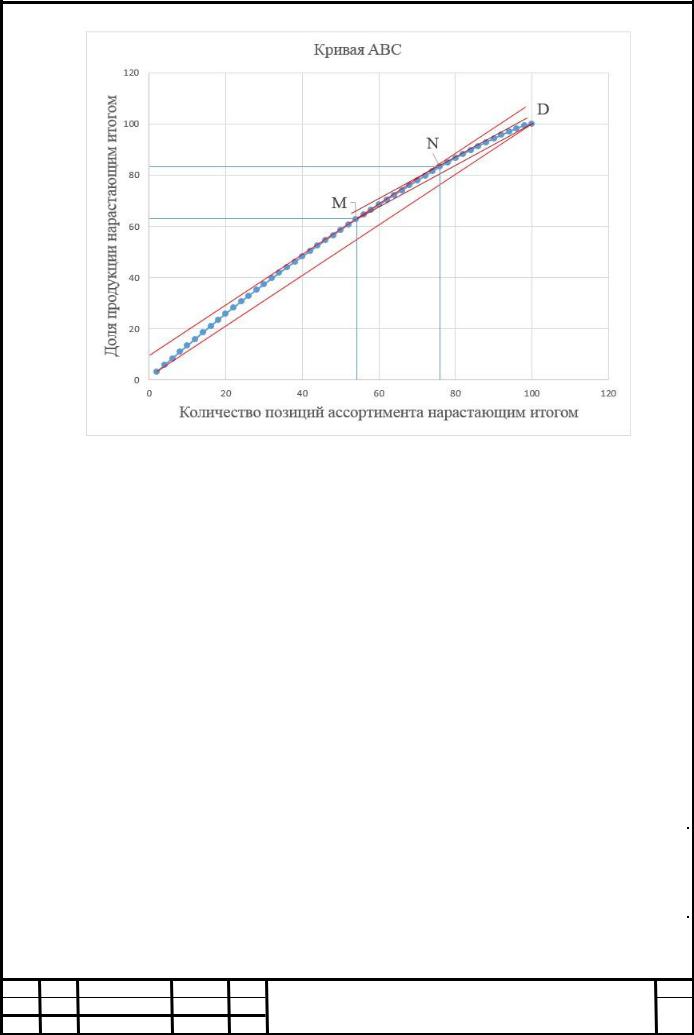

Построим |

кривую ABC по |

полученным |

данным для |

последующего |

||||

проведения метода касательной.

|

Лист |

23.03.01.090754 |

9 |

Изм. Лист |

№ докум. |

Подпись Дата |

Рисунок 1 – Разделение исследуемого множества на группы Соединим начало и конец графика прямой OD и затем проведем

касательную к кривой ABC, параллельную линии OD. Абсцисса точки касания

(точка М) покажет нам границу между группами А и В, а ордината укажет долю вклада группы А в общий результат. Соединим теперь точку М с концом кривой – точкой D и проведем новую касательную к графику ABC,

параллельную линии MD. Абсцисса точки касания (точка N) указывает границу между группами В и С, а ордината показывает суммарный вклад групп А и В в общий результат.

Процентное соотношение групп A, B и С, полученных методом касательной, представим в таблице 3.

Таблица 1.3 – Процентное соотношение групп A, B и С

Группа |

Доля в ассортименте, % |

Доля в реализации, % |

A |

54 |

62,65 |

B |

22 |

20,65 |

C |

24 |

16,70 |

|

Лист |

23.03.01.090754 |

10 |

Изм. Лист |

№ докум. |

Подпись Дата |

2 Расчёт затрат на содержание запасов

Определим величину снижения затрат на содержание запасов в

результате использования дифференцированных нормативов среднего запаса.

Порядок проведения расчетов:

1.Рассчитать размер затрат на содержание запаса в случае применения единых норм запасов для всего ассортимента.

2.Рассчитать размер затрат на содержание запаса в случае применения дифференцированных норм запасов для групп А, В и С.

2.1.Определить объем годового и среднедневного оборота по группам А, В и С.

2.2.Используя значения рекомендованных службой логистики норм запасов

(10, 20 и 30 дней для групп А, В и С соответственно), определить размеры запасов в сумме для продуктов групп Л, В и С.

2.3. Определить общий размер запасов в сумме по всему ассортименту компании в случае применения дифференцированных норм запасов для групп А, В и С.

3. Определить, на какую величину снизятся затраты на содержание запасов в результате использования дифференцированных нормативов среднего запаса.

Затраты на содержание запасов определяются по формуле:

хран = Зср × однодн × М |

(1) |

где однодн – среднедневная реализация, определяемая как частное от деления годовой реализации на число рабочих дней в году, равное 330 дням; Зср - средний запас, Зср = 20 дн; М - доля годовых затрат на хранение, М = 0,3.

324700хран = 0,3 × 330 × 20 = 5903,64 руб

203430сред = 330 = 616,45 руб/дн

83060сред = 330 = 251,7 руб/дн

38210сред = 330 = 115,79 руб/дн

|

Лист |

23.03.01.090754 |

11 |

Изм. Лист |

№ докум. |

Подпись Дата |