26.Амортизационный фонд, его использование и планирование

Амортизационный фонд — это денежные средства, накопленные за счет амортизационных отчислений основных средств (основных фондов) и предназначенные для восстановления изношенных основных средств и приобретения новых. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену продукции (товаров). Предприятия обязаны: накапливать суммы амортизационных отчислений, “откладывая” их из выручки за проданную продукцию в амортизационный фонд. Величина годовых амортизационных отчислений предприятий определяется по нормам от стоимости объекта основных фондов. Амортизация начисляется ежемесячно, т. е. имеет постоянный и непрерывный характер. Расходуются средства фонда на возмещение износа (восстановление, обновление) основных фондов периодически, т. е. расход средств осуществляется в процессе их воспроизводства по истечении нормативных сроков службы. До этого момента они свободны и могут быть использованы как источник финансовых ресурсов для воспроизводства основных фондов. Одной из важных проблем в системе амортизационных отчислений является совершенствование норм амортизационных отчислений, использование методов ускоренной амортизации основных фондов, главным образом активной их части — машин и оборудования. В Российской Федерации с 1999 г. введен новый порядок начисления амортизационных отчислений по основным фондам, суть которого заключается в следующем. С 1999 г. амортизация объектов основных фондов производится одним из следующих способов начисления амортизационных начислений: ? линейным способом; ? способом уменьшаемого остатка; ? способом списания стоимости по сумме чисел лет срока полезного использования; ? способом списания стоимости пропорционально объему продукции (работ).

http://xn----7sbndmelvb6aiso7h.xn--p1ai/finansistam/amortizatsionnyiy-fond-kak-istochnik-finansovyi.html

27 Система показателей уровня отдачи основного капитала

Показателями движения основных средств являются коэффициенты поступления, обновления и выбытия, расчет которых осуществляется по полной первоначальной стоимости:

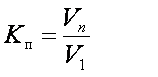

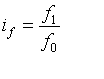

коэффициент поступления (введение в действие основных средств) характеризует часть всех средств, которые поступили в текущем периоде V, в общем их объеме на конец этого периода.

(2.5)

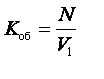

коэффициент обновления показывает часть новых средств (N), которая поступила за отчетной период в общем объеме:

(2.6)

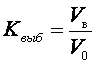

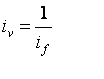

коэффициент выбытия характеризует интенсивность выбытия основных средств F из производственной сферы:

(2.7)

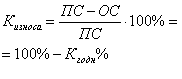

где V0 - полная стоимость основного капитала на начало года. Показателями состояния основных средств являются коэффициенты годности и износа основного капитала;

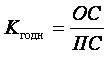

коэффициент годности характеризует ту часть стоимости основных средств, которая не перешла на создаваемый продукт и рассчитывается отношением остаточной стоимости ОС к полной стоимости ПС:

(2.8)

коэффициент износа характеризует ту часть стоимости основных средств, которая перенесена на готовый продукт при их использовании и определяется отношением суммы износа как разность полной и остаточной стоимости основных средств (ПС-ОС) к полной стоимости средств или как разность между 100% и коэффициентом годности:

(2.9)

Для характеристики использования основных производственных средств вычисляют такие обобщающие показатели:

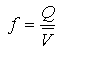

капитале отдача (фондоотдача), которая показывает количество произведенной продукции в расчете на единицу стоимости производственных средств и рассчитывается по формуле:

(2.10)

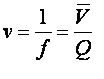

где Q - объем произведенной продукции; V - среднегодовая стоимость основных производственных средств;

капиталоемкость (фондоемкость), которая показывает стоимость производственных средств на единицу произведенной продукции и рассчитывается как обратная величина к капиталоотдачи:

(2.11)

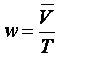

капиталовооруженность (фондовооруженность) труда, которая характеризует стоимость производственных средств в расчете на одного работающего определяется по формуле:

(2.12)

где Т- среднесписочная численность работников за год.

При проведении экономико-статистического анализа по использованию основных средств важным являются не только значения показателей, но и их динамика. Повышение эффективности производства предусматривает опережающий рост объемов производства по сравнению с увеличением основного капитала, или рост производительности труда в сравнении с ростом его капиталоемкости.

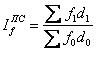

Эффективность использования основных средств в статистике исследуется посредством индексного метода. Для отдельных предприятий отрасли, которые выпускают однородную продукцию, могут быть рассчитаны индивидуальные индексы:

капиталоотдачи

(2.13)

капиталоемкости

(2.14)

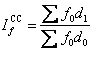

Динамику капиталоотдачи по совокупности предприятий отрасли или отдельных отраслей характеризуют посредством системы индексов:

индекс капиталоотдачи переменного состава (индекс средней капиталоотдачи) показывает, как изменился средний уровень капиталоотдачи отдельных предприятий отрасли в текущем периоде (году) по сравнению с базисным за счет изменений в уровне эффективности использования основных средств на каждом предприятии и за счет структурных сдвигов в стоимости основных средств; индекс вычисляется по формуле:

(2.15)

индекс капиталоотдачи фиксированного состава показывает, как в среднем изменился уровень капиталоотдачи в целом за счет изменений в уровнях капиталоотдачи на каждом предприятии в текущем периоде по сравнению с базисным:

(2.16)

индекс капиталоотдачи структурных сдвигов показывает, как изменился в целом средний уровень использования основных средств за счет структурных сдвигов в стоимости основных средств в текущем периоде по сравнению с базисным:

(2.17)

Повышение степени использования основных средств приводит к росту объемов произведенной продукции и экономии капитальных расходов.