Упаковка стретч-худ

2.2 Российский рынок гибкой полимерной упаковки

Рынок 3-х слойных соэкструзионных полиолефиновых пленок. В последнее время очень резко возрастает потребление замороженных продуктов. Это ягоды, фрукты, картофель. В 2006-2007 г. увеличилось потребление до 30%. Как ни странно, здесь наблюдается очень большой дефицит замороженного картофеля, которым снабжается только Центральный регион, и он не попадает в остальные регионы нашей страны. Поэтому предполагается, что потребности в пленке для заморозки могут вырасти за ближайшие 3-5 лет до 14-15 тыс. т/г. Упаковка молочных продуктов, таких как: молоко, кефиро, сметана и творог тоже растет, хотя не так быстро, как бы хотелось. Рост объемов молочной продукции составил в 2005 г. – 4%, в 2006 г. – 5,5%. Но среднедушевое потребление в Российской Федерации – 72 кг/г., в Западной Европе – 100-110 кг/г. По статистическим данным производство упаковки для молочных продуктов увеличилось с 8,6 до 10,2 млн. т. Упаковка молока и кефира составляет 74% от общего потребления. Из них доля крупных городов составляет около 30%. Причем молочные заводы крупных городов фасуют продукцию в основном в дорогостоящую упаковку, такие как Тетра пак, жесткую упаковку. Ну а все региональные производители потребляют трехслойную пленку. Рост потребления молочных продуктов до среднеевропейского обеспечит использование гибкой упаковки до 60 тыс. т/г. Упаковка синтетических моющих средств. Здесь внутренний спрос на 80% обеспечивается за счет собственных ресурсов, 40% упаковывается в картон и 60% в пленку. Но за рубежом применяются стоячие пакеты в основном из ламинированных пленок. В Российской Федерации пока применяются только трехслойные соэкструзионные полиэтиленовые пленки с печатью, в которые в настоящее время фасуется до 60% по объему выпускаемых СМС, чистящих порошков и других сыпучих смесей для бытовой химии. Для этого сейчас используют до 4-4,5 тыс. т полиэтиленовой пленки. Но если мы вступим в ВТО, то основная часть СМС должна будет расфасовываться в водостойкую упаковку, что обеспечит рост потребления полимерной пленки до 15 тыс. т/г. Суммарная потребность всех отраслей промышленности, которые дают наиболее активное потребление трехслойных и многослойных полиолефиновых пленок указаны в таблице 3, с перспективой до 2010 года. Конечно сумма получается астрономическая. Если сравнивать с имеющимся сей час уровнем, то это увеличение почти в 2 раза.

Рынок барьерных пленок. В основном барьерные пленки применяются для упаковки жиросодержащих пищевых продуктов. И здесь для сохранности и качества продуктов применяются барьерные пленки, которые обеспечивают упаковывание продуктов в вакуумной или модифицированной газом среде. Для этих упаковок в основном применяют ламинированные пленки, покрытые печатью. Печать по биаксиально-ориентированным ПЭТ и ПП пленкам. В качестве термосвариваемого слоя в основном применяется трехслойные экструзионные полиолефиновые пленки, которые составляют 70% от такого ламината.

Таблица 3. Суммарная максимальная потребность в 3-х слойных соэкструзионных полиолефиновых пленках для некоторых быстроразвивающихся видов товарной продукции, тыс. т/год при 100%-ной упаковке.

Упакованная продукция |

Год |

||

2005 |

2006 |

2010 |

|

3-х слойные соэкструзионные полиолефиновые пленки |

|||

Лолочная |

25,5 |

30,0 |

45 |

Замороженные овощи |

3,4 |

4,4 |

7 |

СМС |

3,6 |

4,1 |

12 |

Мороженная рыба |

47,0 |

53,0 |

77 |

Итого |

79,0 |

91,5 |

141 |

3-х слойные соэкструзионные полиолефиновые пленки для ламинирования |

|||

Мясо и мясопродукты |

49,0 |

55,0 |

77 |

Рыбопродукты |

3,3 |

3,9 |

30 |

Сыр |

1,3 |

1,7 |

10 |

Майонез |

12,0 |

12,8 |

14 |

Итого |

65,6 |

73,4 |

131 |

Суммарная максимальная потребность, тыс. т |

144,6 |

164,9 |

272 |

Рынок барьерных пленок. В основном барьерные пленки применяются для упаковки жиросодержащих пищевых продуктов. И здесь для сохранности и качества продуктов применяются барьерные пленки, которые обеспечивают упаковывание продуктов в вакуумной или модифицированной газом среде. Для этих упаковок в основном применяют ламинированные пленки, покрытые печатью. Печать по биаксиально-ориентированным ПЭТ и ПП пленкам. В качестве термосвариваемого слоя в основном применяется трехслойные экструзионные полиолефиновые пленки, которые составляют 70% от такого ламината.

Производство мяса за последние годы растет высокими темпами – более 12% в год, это больше, чем для продукции мясопереработки. И объем фасовки в полимерную упаковку сейчас составляет 20% от общего объема продаж, хотя потребность значительно выше. В принципе сейчас наметился рост потребления охлажденного мяса, которое предпочтительно хранится и перевозится в упаковке с газовой средой. До 60% охлажденного мяса в рестораны, супермаркеты, кафе и так далее перевозится в пакетах с газовой средой. В этом случае объем потребления высокобарьерных ламинированных пленок сложных структур может возрасти до 50-60% и составить до 145 тыс. т/г.

Большими темпами растет производство полуфабрикатов. Самые большие темпы роста в Центральном регионе – 36%, в Северо-западном – 23%, высокие темпы в Приволжском и Сибирском регионах – 10-12%. По сравнению с 2003 г. к 2007 г. производство полуфабрикатов увеличилось почти в 2 раза и составило около 920 тыс. т/г. В данной ситуации если в специальной газовой среде будет упаковываться хотя бы 30% от всех выпускаемых полуфабрикатов, то потребуется 8 тыс. т. высокобарьерной пленки.

Колбасные изделия занимают четвертую позицию в списке продовольственных продуктов, уступая только молочным продуктам, овощам, фруктам и хлебо-булочным изделиям. И при темпах роста около 5-7% в год объем производства составил в 2006 г. около 2 млн. т. В данной отрасли почти на 98% присутствует продукция отечественного производства из которых 57% приходится на колбасные изделия, 22% - на сосисочные изделия. В связи с возросшей конкуренцией, развитием розничных сетей, а также с ростом числа кафе и ресторанов возникла необходимость промежуточной упаковки колбасных изделий по 5-6 кг в пакеты из высокобарьерной пленки для временного хранения на складе потребителей. Поэтому потребление барьерной пленки для этих целей в 2007 г. предполагается на уровне 5-6 тыс. т, а к 2010 г. может возрасти до 23 тыс. т. Сыры почти не упаковывают ни в газовой среде, ни под вакуумом, а упаковывают в стретч-пленку. Но свойства сыра завернутого в стретч-пленку сохраняются 1 сутки, в вакуумной упаковке – 20 суток, в инертной среде – 120 суток. В Великобритании в настоящее время фасуется 90% сыров, во Франции – до 80%, а в Российской Федерации – не превышает 5%. С ростом конкуренции повышается спрос на качество сыра, поэтому при благоприятных условиях, при тех объемах роста производства сыра, которые намечены по статистическим данным, спрос на барьерную пленку может составить 12-14 т/г.

Самым крупным потребителем барьерной пленки является производство майонезов, соков, кетчупов, соусов и так далее. Наиболее распространенная упаковка – это 150-260 грамм (майонезы и соусы) на которую в 2006 г. потребовалось около 17-20 тыс. т пленки. И этот рынок растет год от года, особенно по майонезу, но он почти пришел к насыщению. Что касается упаковки соусов, то предполагается дальнейший рост порядка 10%. Упаковка рыбы. В России объем потребляемой рыбы растет, и в настоящее время около 40% мороженной рыбы упаковывается в полимерную пленку, из них 8% упаковывается в полиолефиновую пленку. Оптовые поставки упакованной в полиэтиленовые пакеты рыбы осуществляется по 10 килограмм, в розничной торговле – по 1 килограмму. Таким образом, для упаковки рыбы к 2010 г. потребуется около 70 тыс. т/г. полиолефиновой пленки. Растет выпуск полуфабрикатов из рыбы, но здесь уже нужно использовать барьерную пленку, которой потребуется около 5 тыс. т/г. Общее потребление барьерной пленки для упаковки рыбопродуктов составит к 2007 г. около 40 тыс. т/г., это при 60% упаковки рыбопродуктов в пленку.

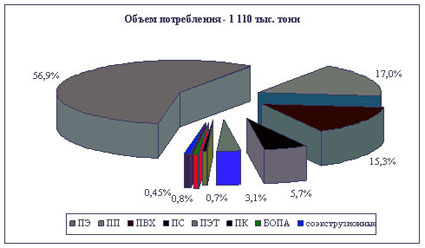

Рисунок

2.1 - Структура

потребления полимерных пленок и листов

в России, %

Рисунок

2.1 - Структура

потребления полимерных пленок и листов

в России, %

В 2008-2010 гг. произошел масштабный ввод новых производственных мощностей по выпуску ПНД и ЛПВД на основе бимодальных технологий. В результате запуска современных технологий (предусматривающие бимодальную структуру полимеризации) в стране появится предложение линейного и бимодального полиэтилена, в которых остро нуждаются многие производители ПЭ пленок (молочных, термоусадочных, стретч пленок, пленок для ламинации). Это, безусловно, дает новый толчок развитию рынка полиэтиленовых пленок в России. В результате введения мощностей по ЛПВД, постепенно произойдет переориентация рынка с обычного полиэтилена высокого давления на линейный (ЛПЭВД практически по всем показателям превосходит обычный ПЭВД), ПЭВД будет исчезать из обыденной практики.

На сегодняшний день в качестве наиболее перспективных направлений в производстве полиэтиленовых пленок можно обозначить термоусадочные полиэтиленовые пленки, многослойные молочные пленки, ориентированные пленки.

А) Молочная полиэтиленовая пленка.

Привлекательным может быть производство многослойной (трехслойной и пятислойной) молочной пленки с внутренним черным светоотражающим слоем. Данная технология позволяет значительно увеличить сроки годности молока. В ближайшие годы будет происходить переход на трехслойные и пятислойные пленки. Рынок многослойных молочных пленок обладает значительным потенциалом: 1) до 20% рынка фасуется в однослойные и двухслойные пленки; 2) более 20% молока по стране реализуется нефасованным. В настоящее время рынок увеличивается небольшими темпами, но стабильными.

Б) Биориентированная полиэтиленовая пленка (БОПЭ)

Емкость российского рынка способна покрыть установку БОПЭ линии. БОПЭ пленки являются наилучшим на сегодняшний день способом конфетного этикета. Для потребителей вопрос использования данного материала – это вопрос финансовых возможностей. В случае уменьшения цены твист пленки на основе БОПЭ, подавляющее количество потребителей обязательно перейдет к использованию данной продукции. Учитывая, что больший вес в себестоимости конфетного этикета составляют расходы на печать, переход на более дорогие пленок представляется очень вероятным. К тому же, многие потребители отмечают, что покупали бы пленки ExxonMobil хотя бы по причине того, что все остальные виды пленок наихудшим образом сказываются на состоянии этикетировочного оборудования. Сегодня, отсутствие собственного производства сырья - бимодального полиэтилена, - делает это производство менее рентабельным. Вместе с тем, эта проблема в самое ближайшее время решаема. Уже в 2008-2010 годы сразу несколько отечественных производителей полиэтилена запустят установки на основе современных бимодальных технологий, позволяющих производить марки бимодальной структуры.

В)Полипропиленовые пленки

Объем российского рынка полипропиленовых пленок составляет 0,576 млрд.$ или 189 тыс. тонн. Рынок в значительной степени зависит от импорта. По итогам 2006 года доля импорта составила 35%. Средний ежегодный темп роста составляет порядка 12%.

В настоящее время в России налажено производство всех видов полипропиленовых пленок, кроме самоклеящихся. Вместе с тем, производство БОПП пленок и тонких соэкструзионных каст пленок пока еще очень молодо и находится на стадии становления. Значительными размерами замещения импортных поставок обладают такие сектора рынка, как клейкая лента, тонкие неориентированные (каст) пленки, листы.

Г)Полистирольные пленки

Объем рынка полистирольных пленок в России составляет 0,194 млрд. $ или 63,26 тыс. тонн. Рынок небольшой, но развивающийся. Средний темпы роста рынка составляют 20% в год. Столь высокую динамику обеспечивает бурное развитие рынка БОПС пленок.

Доля импортных поставок составляет 25%. Производство ориентированных полистирольных пленок в России пока отсутствует.

Д)

Поливинилхлоридные пленки

Д)

Поливинилхлоридные пленки

Объем рынка поливинилхлоридных пленок в России составляет 0,834 млрд. $ или 170 тыс. тонн. Рынок сильно импортозависим, в 2006 году доля импорта достигала 79%. Ежегодный рост рынка составляет в среднем 9%. Производство ПВХ пленок в России довольно слабо развито. Это вызвано несколькими причинами. Во-первых, производство ПВХ пленок очень сложный и дорогостоящий процесс, во-вторых, в отличие от других видов пленок, основное сырье – поливинилхлорид - является далеко не основным компонентом в композиции. Гораздо большую ценность здесь представляют всевозможные добавки, производство которых в России отсутствует. В России не производятся обязательные добавки, такие как: стабилизаторы, модификаторы. Это очень сильно сдерживает развитие внутреннего производства, особенно это касается мягких (пластифицированных) пленок. Значительную долю в общей структуре потребления занимают самоклеящиеся пленки. Этот рынок на 100% обеспечивается импортом.

Е) Полиэтилентерефталатные пленки

Объем рынка полистирольных пленок в России составляет 0,094 млрд. $ или 34,28 тыс. тонн. Рынок сильно импортозависим, в 2006 году доля импорта достигала 63%. Российский рынок ПЭТ пленок является на сегодня одним из самых быстро растущих. Средний ежегодный прирост рынка составляет 25%.

В России пока не производятся биориентированые и термоусадочные ПЭТ пленки. В этих сегментах доля импорта достигает 85-100%. Рынок АПЭТ пленки может быть вполне перспективным для новых игроков.

Ж) Многослойные пленки

Совокупный объем рынка многослойных материалов (ламинированных и соэкструзионных) в России оценивается в 0,776 млрд. $ или 135,42 тыс. тонн (в т.ч. молочные коэкструзионные). Внутреннее производство многослойных материалов довольно хорошо развито. Доля импорта составляет 17%. Средний ежегодный темп прироста потребления - 8% в год.

Российский рынок упаковки является одним из наиболее динамичных. Такое положение напрямую связано с обстановкой на смежных с ним рынках потребляющих отраслей, и прежде всего в пищевой промышленности, на долю которой приходится около 50% рынка упаковки в целом и около 70% рынка потребительской упаковки.

Объем российского рынка многослойной гибкой упаковки в 2008 году оценивается в 184 тыс. тонн (33,2 млрд. рублей). Доля импортной продукции на российском рынке составляет 10% и в основном представлена высокотехнологичной упаковкой, которая не производится в России. До 2016 года эксперты ожидают рост российского потребления гибкой многослойной упаковки на 14% в год.

Последствия кризиса продолжают ощущаться во всем мире, хотя ВВП уже демонстрирует рост, а вслед за ним — и производство упаковки для товаров широкого потребления в России, которое хотя и не достигло уровня 2008, но все же продолжает расти.

Россия находится в русле мировых демографических тенденций. Если, например, говорить об урбанизации (а по прогнозам, к 2014 г. население городов по всему миру будет составлять 3 800 млн чел.), в России по данным на прошлый год в городах проживали 73% населения, и эта цифра будет только увеличиваться (для сравнения: например, в Азиатско-Тихоокеанском регионе этот показатель составляет 23%).

Что касается предпочитаемых видов упаковки, тут такого же единодушия не наблюдается: по сравнению со странами Европы и США на нашем рынке значительно выше доля более дешевой гибкой полимерной упаковки, тогда как в Великобритании, например, достаточно велик процент жесткой, а Америка отдает более явно выраженное предпочтение стеклянной и картонной таре.

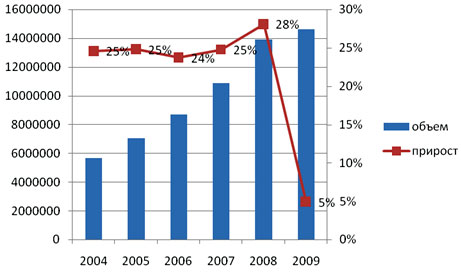

Емкость российского рынка полипропилена по итогам 2011 года выросла на 4% в сравнении с показателем годом ранее и превысила 810 тыс. тонн. Российские производители обеспечили растущие потребности рынка за счет роста объемов выпуска и сокращения экспорта. Динамика роста российского рынка полипропилена в 2011 году замедлилась. По итогам года расчетное потребление полипропилена в России выросло до 810,8 тыс. тонн, что на 4% больше в сравнении с аналогичным показателем годом ранее. В 2010 году емкость рынка выросла на 22%: столь серьезный рост в большей степени объясняется низкой базой сравнения кризисного 2009 года. До 2008 года включительно российский рынок полипропилена рос в среднем на 18% в год, после кризиса динамика роста замедлилась в среднем до 10% в год. |

|

|

Рисунок 2.1-Рынок полипропилена в России

Выросшие потребности в полипропилене российского рынка в прошлом году обеспечили местные производители, увеличив объемы выпуска до 681.4 тыс. тонн. При этом также выросли экспортные отгрузки российского полипропилена - с 41,8 тыс. тонн в 2010 году до 63,8 тыс. тонн в 2011 году. Импортные поставки, наоборот, сократились на 3% до 192,8 тыс. тонн. |

Емкость российского рынка гомополимера пропилена сократилась на 2% и составила 602,4 тыс. тонн. Основное сокращение объемов потребления пришлось на производителей полипропиленовых мешков и МКР, а также БОПП-пленок. Рынок блок-сополимеров пропилена вырос фактически на треть и составил 133,3 тыс. тонн по итогам 2011 года. Основной прирост объемов потребления пришелся на производителей изделий из полипропилена методом литья под давлением (производство поддонов, автомобильных компонентов, укупорочных средств и т.д.). В секторе экструзии листа и труб, наоборот, зафиксирован небольшой спад объемов потребления. Рынок стат-сополимеров по итогам прошлого года вырос на 9%, его доля в общем объеме потребления выросла до 7%. Умеренный рост спроса на Random-сополимер пропилена наблюдался в секторе литья под давлением и экструзии труб. Увеличенный спрос на стат-сополимеры для производства труб был обеспечен как за счет роста внутреннего производства, так и за счет роста импорта. Растущий спрос в секторе литья под давлением в основном обеспечивался за счет внутреннего производства. |

|

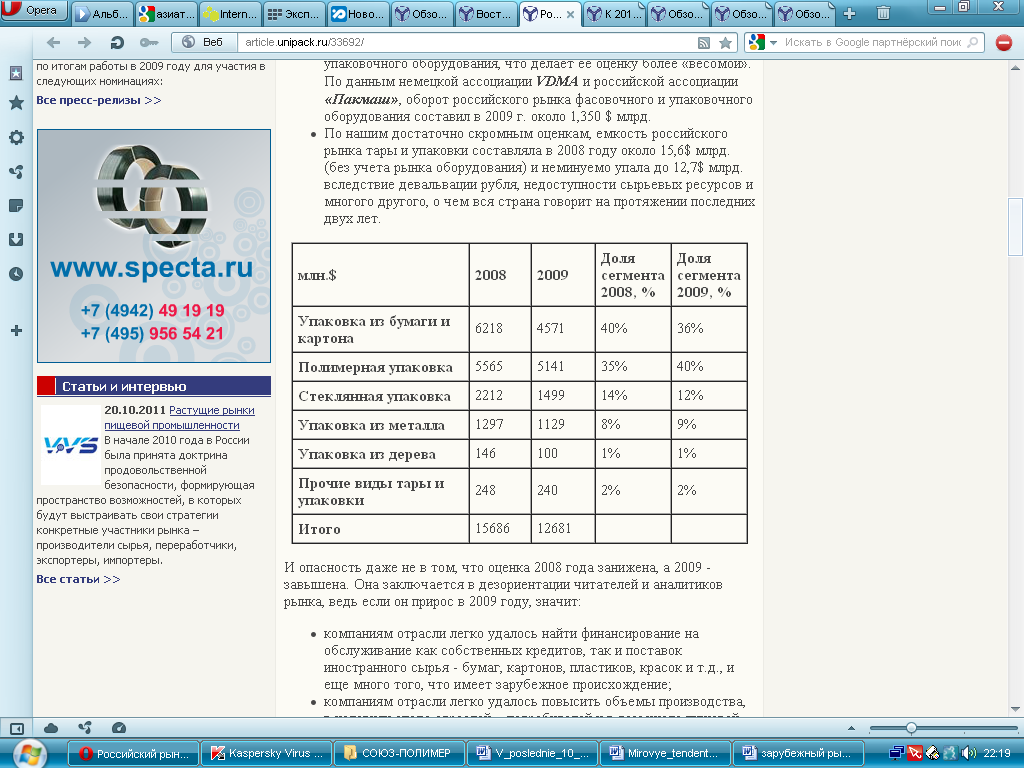

http://www.mrcplast.ru/ По нашим достаточно скромным оценкам, емкость российского рынка тары и упаковки составляла в 2008 году около 15,6$ млрд. (без учета рынка оборудования) и неминуемо упала до 12,7$ млрд. вследствие девальвации рубля, недоступности сырьевых ресурсов и многого другого, о чем вся страна говорит на протяжении последних двух лет.

Рисунок 2.2- Емкость российского рынка

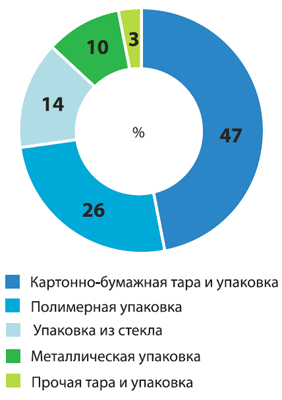

По данным за 2009 год, в структуре производства тары и упаковки преобладает следующая картина: -объемы производства картонно-бумажной тары и упаковки составляют 57%; -на втором месте – полимерная упаковка с процентным соотношением в 20%; -сегмент тары и упаковки из стекла составляет 13%; -металлическая упаковка занимает 10% рынка.

Рисунок 2.3 – Структура тары и упаковки за 2009 год

Рисунок 2.4 – Структура тары и упаковки

В сложившейся структуре рынка мы наблюдаем отказ от использования дерева. Производство деревянной упаковки отличается дороговизной, а ее дальнейшее использование, транспортировка и хранение осложнено относительно небольшими сроками хранения и подверженностью внешним воздействиям». В последние 10 лет оборот российского рынка упаковки постоянно увеличивался на 10−12 % (за исключением кризисных лет) и в 2010 г. составил 12,5 млрд долл. Всемирная организация упаковщиков (WPO) включает российский рынок в число 10 крупнейших упаковочных рынков мира. В структуре материалов, применяемых в упаковке, 39 % рынка составляют бумага и картон и 32 % − полимерная упаковка, доля которой постоянно растет. В настоящее время можно придавать упаковке уникальные и удивительные свойства, позволяющие решить практически любую задачу – от сохранения хрустящих свойств снэков до сохранения мягкости кексов или сладости конфет.

Рисунок 2.5 - Обзор российского рынка тары и упаковки 2010 год

Рынок тары и упаковки зависит от ряда макроэкономических показателей, таких как, например, оборот розничной торговли, объемы производства пищевых продуктов, общий индекс промышленного производства. Основываясь на данных факторах, можно отметить, что рост рынка тары и упаковки в 2011 году составил 11%, а объем - 16,4 млн. долл. США. То есть рынок, несмотря на возобновление роста, пока не достиг докризисных темпов. Структура рынка производства тары и упаковки выглядит следующим образом: Высокая доля полимерной упаковки достигается, прежде всего, за счет роста спроса на полиэтилен, полипропилен, смолы и прочие полимеры. За 2010 год сегмент полимерной упаковки показал рост почти на 20%. Данный сегмент имеет наиболее высокий потенциал и спрос на него удовлетворен не до конца. Рынок полимерной продукции наиболее наукоемкий и будет продолжать рост в связи с развитием технологий и внедрением научно-технических разработок. Компании-производители работают над повышением прочности, эластичности, легкости упаковки и возможностью ее повторного использования. Также они уделяют значительное внимание дизайну, эргономичности, информативности и экологичности упаковки. Таким образом, основные затраты, закладываемые в себестоимость упаковки, связаны не столько с ценой материала, сколько с потребительскими характеристиками. На мировом рынке полимерная упаковка постепенно замещает продукцию остальных сегментов, таких как упаковка из стекла, картона или дерева. В России замещение других видов упаковки полимерной тарой пока не является ярко выраженной тенденцией, однако в ближайшем будущем данный тренд очень вероятен.

2.3 Перспективы российского рынка гибкой полимерной упаковки

Объем потребления многослойных материалов увеличится к 2015 году до 127 тыс. тонн или на 64,3%. Данный объем будет восполняться как расширением мощностей действующих производств, так и появлением новых. Рынок в целом и каждый из его сегментов показывают положительную динамику. Общее увеличение составило порядка 11%, наиболее динамично развивается сегмент полимерной упаковки, он же на данный момент и является наиболее перспективным. Ожидается, что рынок полимерной продукции в связи с развитием технологий и внедрением научно-технических разработок будет расти и насыщаться. Компании-производители работают над повышением прочности, эластичности, легкости упаковки и возможностью ее повторного использования. Также они уделяют значительное внимание дизайну, эргономичности, информативности и экологичности. Таким образом, основные затраты, закладываемые в себестоимость упаковки, связаны не столько с ценой материала, сколько с потребительскими характеристиками. Рынок действительно растет и насыщается. Однако не надо себя обманывать: у подавляющего числа компаний денег на инновации просто нет. Основные затраты связаны как раз с ценой материала, а конкуренция состоит в изготовлении материалов по принимаемой рынком цене, со стабильными и по возможности высокими, насколько это возможно на отечественном сырье, потребительскими характеристиками. Упаковочная отрасль России признана мировым экономическим сообществом одним из крупнейших мировых рынков упаковки (8 место в мире, по данным WPO). Это стало возможным благодаря синергии усилий всех участников упаковочной промышленности, как сырьевиков, так и производителей готовой продукции. Нельзя не отметить увеличение производства тарных картонов и гофропродукции, картонных коробок, полимерных пленок и упаковок из них, существенный рост рынка полистирола и полипропилена; значительное развитие сегмента жестебанок, бумажных упаковок для напитков и ПЭТ-преформ. Этот список достижений можно продолжать еще долго, но также необходимо констатировать, что отрасль так и не признана государством как отрасль (несмотря на размер), и в этом есть часть «заслуги» информационных каналов. |

|

|

|

По прогнозам аналитиков из Pira International оборот мирового рынка гибкой упаковки к 2016 году составит $71 млрд. Ежегодный рост отрасли в ближайшие 5 лет будет равняться более 4%. Всего к 2016 году будут выпускать около $22 млн тонн гибкой упаковки в год. Такие данные, основанные на результатах последнего исследования Pira International — The Future of Global Flexible Packaging to 2016 («Будущее мирового рынка гибкой упаковки»), приводит сегодня Food Production Daily.

По словам аналитиков, рост мирового потребления гибкой упаковки обусловлен тем, что она постепенно вытесняет другие упаковочные форматы, такие как металлические банки, стекло, картонные пакеты и пластиковые бутылки. Такая тенденция характерна для всего мира и всех отраслей производства продовольственных и непродовольственных товаров.

Кроме того, по мнению экспертов, благоприятное воздействие на развитие рынка гибкой тары оказывает сегодня и расширение ассортимента выпускаемых продуктов в целом. В частности, сегодня наблюдается высокий спрос на гибкую барьерную упаковку, которая активно используется владельцами брендов для упаковки их продукции. Главное преимущество гибкой барьерной упаковки, обеспечивающее ей такую популярность, заключается в том, что она отлично защищает продукты во время хранения и транспортировки и существенно продлевает их срок годности. Выше всего сегодня спрос на такие материалы как BOPET, EVOH и PA.

Привлекательность гибких упаковочных материалов для производителей заключается в том, что они при относительно низкой стоимости являются универсальными и подходят для широкого ассортимента продовольственных и непродовольственных товаров. Кроме того, они легче любых других упаковочных материалов, что сегодня имеет принципиальное значение для многих владельцев брендов – чем меньше вес конечного продукта, тем ниже стоимость его транспортировки и тем меньший углеродный след остается при его перевозке с завода в пункт продажи. Кроме того, гибкие упаковочные материалы, как правило, тоньше своих пластиковых аналогов. А поскольку цены на полимеры все время растут, выбор гибкой тонкой пленки позволяет производителям экономить свои средства, так как материала требуется меньше.

Главными потребителями гибкой упаковки сегодня являются в основном страны Западной Европы и Северной Америки. В последнее время наблюдается рост данного рынка и в ряде развивающихся стран — неплохие показатели, например, демонстрирует сегодня Азия.

По прогнозам аналитиков, продажи гибкой упаковки в Западной Европе к 2016 году вырастут с сегодняшних $18,5 млрд до $20,7 млрд. В Северной Америке рост рынка составит 2,4% и достигнет $14,8 млрд. Европейский объем производства гибких упаковочных материалов в ближайшие пять лет, как ожидается, увеличится с 4,9 млн тонн до 5,3 млн тонн. В Северной Америке этот показатель составит 4,1 млн тонн (с сегодняшних 3,7 млн).

Продажи гибкой упаковки в Азии к 2016 году будут расти на 6,1% ежегодно – с $18,3 млрд до $24,6 млрд. Потребление гибких упаковочных материалов, по прогнозам специалистов, вырастет в Азии сразу на 50%, достигнув 7,6 млн тонн. На азиатский регион будет приходиться 55% всего мирового роста рынка гибкой упаковки. В настоящее время доля Азии на мировом рынке гибких упаковочных материалов достигает 29%, второе место по потреблению гибкой упаковки — за Западной Европой — этому региону принадлежит 27%, и, наконец, тройку лидеров замыкает Северная Америка — у нее данный показатель равен 21%.

Что касается Центральной и Восточной Европы, то там потребление гибкой упаковки в ближайшие 5 лет будет расти на 300 тыс. тонн и к 2016 году составит 1,6 млрд тонн.

Согласно результатам исследования, проведенного Pira International мировое лидерство на рынке гибких упаковочных материалов в ближайшие 5 лет сохранится за США, на второе место, скорее всего, выйдет Япония. Самыми быстроразвивающимися рынками при этом являются Индия и Китай, на них приходится около 44% мирового роста потребления гибких упаковочных материалов.

Самые большие объемы гибкой упаковки сегодня используются производителями пищевых продуктов и напитков — всего данный сегмент за пять ближайших лет обеспечит до 75% мирового потребления, что к 2016 году составит 22,7 млн тонн. Сегодня в гибкую полимерную упаковку пакуют в основном мясо, птицу и рыбу (3 млн тонн), на втором месте — кондитерские (2 млн тонн), на третьем — хлебобулочные изделия (меньше 2 млн тонн).

Крупнейшим производителем гибкой упаковки сегодня считается компания Amcor, купившая в 2010 году Alcan. 25% используемых в Европе гибких упаковочных материалов производятся именно этим предприятием. По мнению аналитиков, конкуренцию Amcor сегодня не сможет составить ни одна европейская упаковочная компания. Поскольку все ближайшие конкуренты Amcor существенно меньше, то можно прогнозировать консолидацию нескольких компаний, которые могут в будущем объединиться, чтобы противостоять мировому гиганту.

Будущее биопластиковой упаковки до 2020 года

Прогнозируется, что мировой спрос на биопластиковую упаковку к 2020 году достигнет 884 000 тонн. Ожидается, что в период с 2010 по 2015 год совокупный среднегодовой темп роста (CAGR) составит 24,9%, снизившись до 18,3% к 2020 году. Согласно новому исследованию, проведенному Pira International, главной движущей силой станет новый сорт биопластика, т.к. спрос на рынке упаковки постепенно смещается с биоразлагаемых полимеров к биоупаковке, основанной на возобновляемых и экологически безопасных материалах.

На основании первичных исследований и экспертных оценок, в исследовании "Будущее Биопластики для упаковки к 2020 году: Глобальные рыночные прогнозы" изучаются ключевые возможности и будущие тенденции формирования промышленности, предоставляя поставщикам сырья, переработчикам и поставщикам оборудования прогнозы на 10 лет. В исследовании определяются около 50 поставщиков полимеров для упаковки, а также представляются технологии и прогнозы развития рынка до 2020 года для биопластиковой упаковки по типу продукта, сектору конечных потребителей, типу упаковки и географическому региону.

В исследовании материалы из биопластика определяются как материалы, которые либо разлагаемые и полученные из возобновляемых и невозобновляемых источников, либо неподдающиеся разложению и полученные из возобновляемых источников.

С 2010 года ожидается, что технология биопластика изменится с коммерциализации биопластика, произведенного непосредственно природными/генетически модифицированными (GM) организмами, и введения биопластика, неподдающегося биохимическому разложению и полученного биологическим путем из полиэтилена (PE). Pira ожидает, что к 2010 году эти материалы составят четверть общего спроса на рынке биопластиковой упаковки. По прогнозам, за этот период полигидроксиалканат (PHA) достигнет 41% среднегодового темпа роста, а полиэтилен, полученный биологическим путем (PE), целых 81%.

Прогнозируется, что доля традиционной технологии упаковки биопластика, основанной на использовании крахмала, целлюлозы и полиэфира, до 2020 года снизится на рынке. Запланировано, что крупные нефтехимические компании, включая Braskem, Dow Chemicals и Solvay, к 2012 году запустят производство полиэтилена в промышленных масштабах в Бразилии. Ожидается, что в течение следующих 5 лет эти компании продвинутся в первенство производителей биопластика. Также ожидается, что Telles, совместное предприятие-производитель полигидроксиалканата (PHA), станет главным производителем PHA. Известно, что несколько китайских компаний вкладывают значительные инвестиции в программы по расширению мощностей, что должно вывести их на лидирующие позиции на рынке.

Согласно исследованию, основные новые технологии появятся на рынке в течение ближайших 10 лет. Например, компания-производитель биопластика в США Cereplast планирует запустить ряд полностью натуральных смол из водорослей к концу 2010 года. Кроме того, некоторые компании изучают развитие биопластика, используя в качестве сырья двуокись углерода. Существует огромный потенциал для процесса по преобразованию излишней двуокиси углерода в полезный продукт, но подтвердит ли материал, произведенный с помощью этой технологии коммерческую жизнеспособность, прежде всего будет зависеть от того, являются ли эти новые полимеры экономически эффективными для производства. Также сообщается, что новый биопластик на сахарной основе, который можно получить из непродовольственных культур и производить не затрачивая много энергии, попадет на рынок в течение ближайших 5 лет.

Согласно Pira, в 2010 году жесткая упаковка составит 52% на рынке биопластиковой упаковки, при том, что на гибкую упаковку будет припадать 48%. Pira ожидает, что в течении ближайших 10 лет гибкая упаковка будет иметь растущую долю биопластиковой упаковки.

Адам Пейдж, начальник управления информацией в Pira объясняет, что "спрос будет зависеть от коммерциализации полиэтилена PE и полигидроксиалканата PHA , полученных биологическим путем, а также от большей доступности и улучшенных свойств биаксиально ориентированной пленки PLA ".

Европа является крупнейшим региональным рынком по производству биопластиковой упаковки более чем с половиной мирового тоннажа в 2010 году. Она извлекает пользу из благоприятного потребительского и розничного отношения к экологически безопасной упаковке, благоприятной правительственной политики в отношении утилизации отходов упаковки и хорошо развитой инфраструктуры разложения. В то время как Северная Америка идет по стопам Европы в отношении потребления биопластиковой упаковки, отношение правительства и потребителей меняется. Pira ожидает, что в течении прогнозируемого периода более высокие темпы роста будут наблюдаться в Северной Америке и Азии, а не в Европе. На Японию приходится львиная доля азиатской биопластиковой упаковки, в основном в результате правительственной инициативы по поддержанию развития рынка биопластика.

Выводы по главе два

Гибкая полимерная пленка используется для упаковки продуктов питания быстрого приготовления. Емкость этого рынка оценивается в 650 млн. долл./г., темпы роста – 5% в год. Кроме этого, потребление многослойных экструзионных пленок существует в области промышленной упаковки: 2 тыс. т с ростом 15% в год для фасовки круп и макаронных изделий; 5 тыс. т для фасовки сахара. Пленки сельскохозяйственного назначения применяют для укрытия силоса, траншей, а также для теплиц используемых дачниками и садоводами. Это всего 3500 т/г. В настоящее время практически отсутствует потребность в пленках для промышленного тепличного хозяйства, так как пленочные кровли не позволяют создать требуемый микроклимат в связи с резкими сезонными колебаниями температуры, поэтому пленки заменены на поликарбонатный лист и стекло. Появились новые области применения барьерных пленок - это термоусадочная барьерная пленка для упаковки тушек птицы. Появилось новое НПО Слава, которое выпускает 5-7-ми слойные барьерные Термоусадочные пленки для упаковки тушек птицы. Потребление кофе растет на 8% в год. Потребление натурального кофе только в 2006 г. увеличилось до 38% в год. И это заметно, вместо жестяных и стеклянных банок, появилось очень много вакуумных упаковок для кофе. В медицинской промышленности за рубежом 2/3 лекарственных средств фасуется в полимерные пленки. Причем стоимость упаковки достигает 15% от стоимости медицинского продукта. В Российской Федерации стоимость упаковки для медицинских изделий не превышает 3%. Потребность в барьерных пленках находится в пределах 4500 т/г. Поскольку применение новых видов упаковки требует больших затрат на сертификацию как материала, так и производство, действующие в стране предприятия по производству медицинских препаратов и принадлежностей для упаковки пользуются сертифицированными еще в СССР неоптимальными по комплексу свойств материалами. Но этот рынок имеет большие перспективы. Также пленки, в том числе и барьерные, применяют в электронной и легкой промышленности, для упаковки готовых блюд мелкой расфасовки. Перспективы применения всех видов пленок очень велики. По экспертным данным в 2006 г. реальное потребление барьерной пленки составило около 25 тыс. т. а к 2010 г. с учетом среднего роста потребления упаковки 15% составит около 48 тыс. т. Это говорит о том, что в ближайшие годы выгодно покупать оборудование для производства барьерных пленок, в том числе соэкструзионных. По нашим данным будет наблюдаться резкое увеличение производства как ламинатов, так и соэкструзионных барьерных пленок.