Экономическая прибыль не способна объяснить рыночную стоимость

Ramana D.V. (2004), Market Value Added and Economic Value Added: Some Empirical Evidences

Цель исследования – эмпирическим путем проанализировать зависимость рыночной добавленной стоимости (MVA) от показателя EVA. Кроме того авторы задаются вопросом, существует ли зависимость между MVA и различными бухгалтерскими показателями, такими как NOPAT (NOPAT = (PAT + Non-recurring expenses+ Revenue Expenses on R&D +Interest Expense+ Provision for Taxes) – Non-recurring income +R&D Amortisation –Cash Operating Taxes), PAT (прибыль после уплаты налогов), PBIT (прибыль до процентов и налогов), and CFO (денежный поток от операционной деятельности).

Выборка

Авторы проводят исследование на основе данных по компаниям Индии. Данные были получены из базы данных CMIE и BT-Stern Stewart Study. Данные источники публикуют данные по 500 крупнейшим компаниям индии. Однако в ходе создания выборки некоторые компании были исключены из рассмотрения в связи с недостаточностью данных, в результате чего регрессионный анализ строится на основе данных по 243 компаниям. Период анализа: 4 года.

Модель

В своей работе авторы проводят корреляционный (взаимосвязь между MVA и другими показателями) и регрессионный анализ. В качестве объясняемой переменной используется показатель рыночной добавленной стоимости. Объясняемые переменные: EVA, NOPAT, PAT, PBIT, CFO. Кроме того строится регрессия в разностях и стандартизированные регрессии по всем перечисленным выше показателям.

Вывод

Авторы пришли к выводу, что теория, построенная Stern Stewart’s относительно важности показателя EVA не верна. Традиционные бухгалтерские показатели (такие, как PAT и PBIT) лучше объясняют рыночную добавленную стоимость компании.

Результаты корреляционного анализа: r(PAT)>r(PBIT)>r(NOPAT)>r(EVA)>r(CFO).

Результаты регрессионного анализа (коэффициент Rsq) линейной регрессии: r² (PAT)> r² (PBIT) > r² (NOPAT)> r² (EVA) > r²(CFO).

Модели с использованием лаговых переменных показали аналогичные результаты.

В модели в разностях авторы получили противоположный результат: изменение EVA лучше всего объясняет изменение в рыночной добавочной стоимости.

Таким образом, авторы пришли к выводу, что при построении своей стратегии компании могут продолжать использовать традиционные бухгалтерские показатели, а не переходить, внедрение системы EVA, по их мнению, не обязательно.

Wet J.H.v.H.(de). (2005), EVA versus Traditional Accounting Measures of Performance as Drivers of Shareholder Value — A Comparative Analysis

Целью исследования является выявление зависимости между MVA и различными бухгалтерскими показателями и EVA.

Выборка

В исследовании рассматривались локальные компании ЮАР, вся необходимая информация по которым была доступна в период 1995-2004 гг.

Модель

В качестве объясняемого фактора авторы рассматривают показатель MVA в расчете на единицу инвестированного капитала в начале периода (MVA/ICbeg). Авторы строят 6 однофакторных регрессий со следующими объясняемыми переменными:

EVA в расчете на единицу инвестированного капитала в начале периода (EVA/ICbeg)

Операционный денежный поток в расчете на единицу инвестированного капитала в начале периода (CFL/IC beg)

Доходность капитала ROA

Доходность собственного капитала ROE

Прибыль на одну акцию EPS

Дивиденды на одну акцию DPS

Авторы строили 2 варианта моделей: сначала они использовали все имеющиеся наблюдения, а после строили аналогичные регрессии только для тех наблюдений, EVA по которым была положительной.

Вывод

Наилучшую объясняющую способность показали модели, использующие в качестве объясняющей переменной операционный денежный поток (Rsq=0.41), модель с ROA так же оказалась довольно неплохой (Rsq=0.28). модель, построенная по экономической прибыли показала намного меньшую объясняющую способность (Rsq=0.13), однако не была совсем бессмысленной, как 3 другие модели (в них Rsq=0). Таким образом, авторы отмечают несовершенство традиционных показателей при построении стратегии компании, особенно EPS и DPS (хотя они отмечают, что именно на эти факторы компании до сих пор ориентируются на практике). Однако они говорят, что использование EVA не является лучшей альтернативой.

ArabSalehi (2011) EVA or Traditional Accounting Measures; Empirical Evidence from Iran

Цель исследования – проверка гипотезы о том, что EVA имеет большую объясняющую силу в сравнении с традиционными бухгалтерскими показателями.

Выборка

Авторы проводят эмпирическое исследование на основе 76 иранских компаний, котирующихся на фондовой бирже Тегерана в период 2001-2008 гг.

Модель

Авторами используются панельные данные, именно поэтому они проводят довольно таки большую эконометрическую работу, проверяя разные спецификации моделей для панельных данных.

В качестве зависимой переменной рассматривалась доходность акций компаний. Всего было построено 7 моделей, для каждой из объясняемых переменных.

MV – рыночная стоимость компании

Вывод

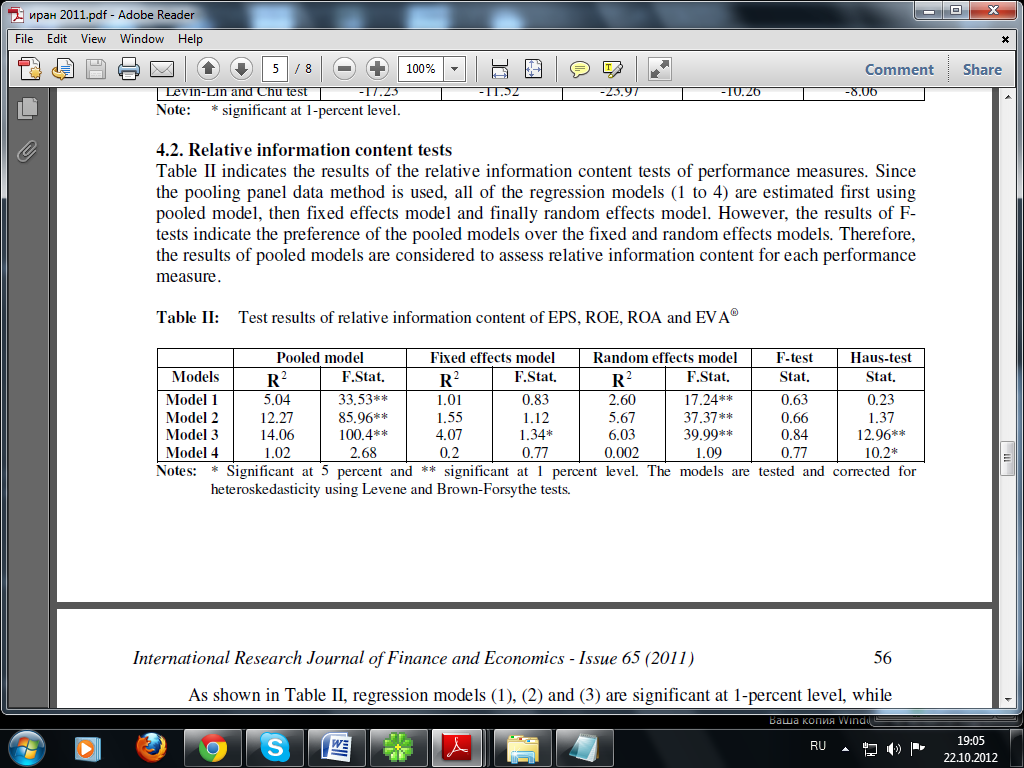

Результаты исследования представлены в таблице ниже.

![]()

Согласно проведенному исследованию авторы делают вывод о том, что использование показателя EVA не улучшает объясняющей способности модели. Таким образом, авторы показали, что доходность акций больше зависит от таких традиционных показателей, как ROA, ROE и EPS, чем EVA. Включение EVA в модель в качестве второго фактора так же практически не улучшает ее объясняющую способность. Можно заметить, что наибольшей объясняющей способностью обладают модели, использующие показатель ROA (как в однофакторной, так и в двухфакторной моделях).

Блинов С. С., Найденова Ю. Н. (2011) Сравнение силы взаимосвязи показателей экономической прибыли и рыночной стоимости акций// Журнал «Корпоративные финансы», №4(20) 2011

В качестве модели экономической прибыли авторы используют модель Эдвардса-Белла-Ольсена (EBO), построенную на основе собственного капитала, а не всего капитала компании.

EVA рассчитывается на основе данных о фирме в целом – с учетом денежного потока всех инвесторов и барьерной ставки доходности фирмы, а не фокусируется на анализе собственного капитала. Таким образом, необходим показатель экономической прибыли, основанный на информации о величине собственного капитала и требованиях владельцев к его доходности. Предположение модели: только доходы и дивиденды будут изменять балансовую стоимость капитала.

Выборка

РФ, 2006-2007 гг. 98 нефинансовых компаний

Модель

Авторами рассматривается две модели:

рыночная капитализация в зависимости от EVA/ EBO

MVA в зависимости от EVA/ EBO

Показатель EBO строится следующим образом: EBO (t) = EAT_adj (t) – Ke*Eq (t-1)

Выводы

Авторами было выявлено, что экономическая прибыль объясняет меньше вариации в рыночной цене компании, нежели бухгалтерский показатель EAT. Однако предположение о том, что в исследованиях стоит учитывать не весь капитал, а только собственный оказалось верным, т.к. объясняющая способность EBO лучше, чем у EVA.

Rostami et al. (2012) Comparing Value Economic Value Added with Earnings-Price Ratio and Book-to-Market Ratio in Preparing the Optimal Portfolio: Evidence from Iran

В данной работе исследуется возможность применения показателя EVA для составления портфеля инвестиций более доходного, чем портфели, составленные на основе коэффициента PE или отношения балансовой стоимости к рыночной.

Выборка

Выборка включает 73 компании, котирующиеся на Тегеранской фондовой бирже в период 2001-2010.

Модель

Та или иная компания включается в портфель в зависимости от ее ранга по одному из трех индикаторов. Далее рассчитывается доходность портфелей по каждому индикатору. В завершение с помощью Т-теста проверяется значимость разницы между средней доходностью каждого портфеля, составленного на основании одного показателя, с аналогичными портфелями для других показателей.

Вывод

Наибольшую доходность среди портфелей, составленных на основе коэффициента-EP, демонстрирует портфель из компаний с наименьшими значениями соответствующих коэффцициентов. Не наблюдается существенной разницы в доходностях портфелей, составленных на основе отношения EVA к рыночной стоимости, коэффициента-EP и отношения балансовой стоимости к рыночной.