7.2. Внешняя торговля России

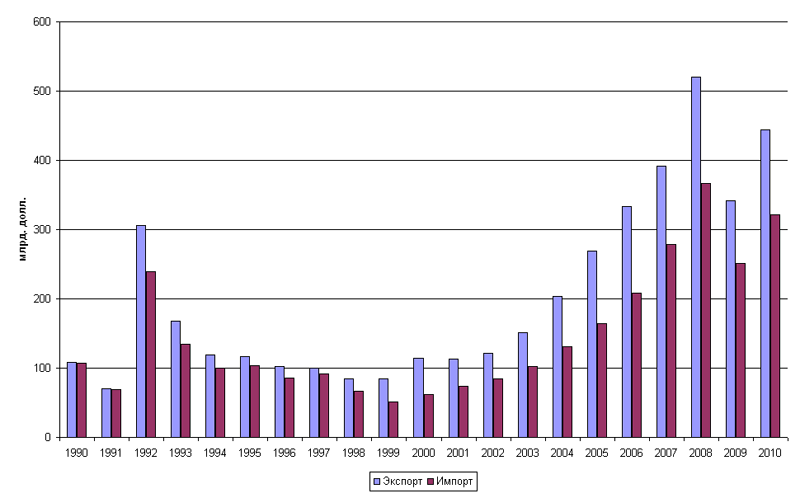

Характеризуя динамику внешней торговли России в конце XX - начале XI вв. можно отметить неравномерность ее развития (рис. 2). Общие тенденции развития внешней торговли России в конце 90-х гг. характеризовались исчерпанием возможностей экстенсивного роста объемов экспорта и импорта в условиях ухудшения мировой конъюнктуры (особенно падения цен на энергоносители) и падение объемов внешнеторгового оборота на фоне последствий финансового кризиса в России в 1998 г.

Рисунок

7.2. Динамика внешней торговли России,

1990-2010 гг.

Рисунок

7.2. Динамика внешней торговли России,

1990-2010 гг.

1996 г. был последним удачным годом для российского экспорта благодаря высоким мировым ценам на нефть. В 1997 — 1998 гг. стоимостные объемы российского экспорта сокращались. В 1997 г. 6ыл отмечен стремительный рост импортных поставок на фоне незначительного увеличения ВВП, совокупного внутреннего спроса и реальных доходов населения в условиях стабильного валютного курса и реального удорожания рубля, снижения закупочных цен на внешних рынках. Степень насыщения импортной продукцией внутреннего рынка и особенно розничного товарооборота достигла предела. Импортная зависимость по некоторым позициям приблизилась к 100%. Это, прежде всего, относится к продукции так называемого замещающего ассортимента, которая фактически вытеснила аналогичные отечественные изделия из розничной торговли.

В 1998 г. произошло обострение традиционных «болезней» для российской внешней торговли. Россия в очередной раз, но в более тяжелой форме (ранее подобное наблюдалось в 1993 — 1994 гг.) столкнулась с явлением разоряющего экспорта, когда в условиях неблагоприятной мировой конъюнктуры любое усилие по увеличению поставок нефти в натуральном выражении ведет к дальнейшему снижению цен, а также к тому, что общая выручка от экспорта не возрастает, а уменьшается. Так произошло с большинством российских сырьевых товаров.

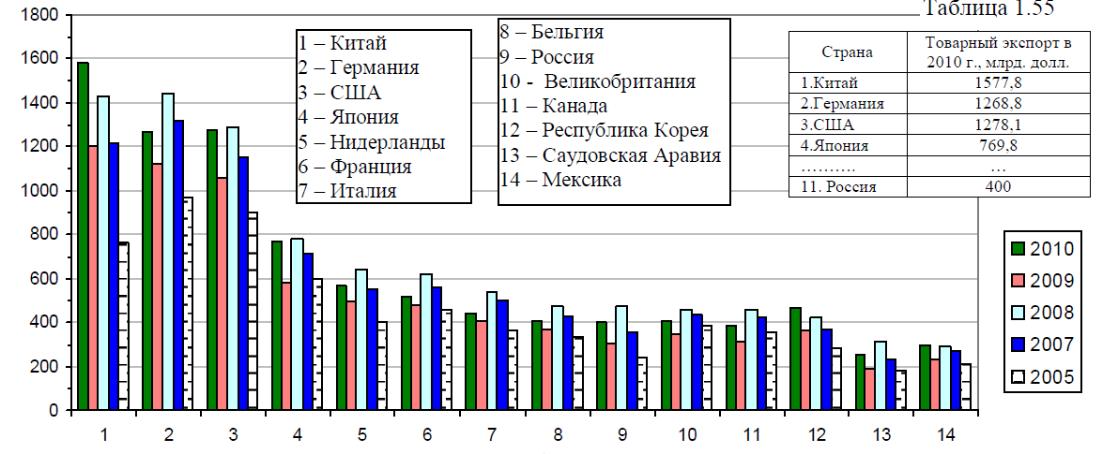

В начале XI столетия на мировых товарных рынках сложилась ситуация, способствовавшая улучшению условий торговли Российской Федерации с другими странами. И уже в 2008 - 2010 гг. Россия занимала соответственно 9, 12, 11-е места среди крупнейших стран – экспортеров.

Рисунок 7.3. Крупнейшие страны – экспортеры и объем их товарного экспорта в 2005 - 2010 годах, млрд. долл.

Рост объемов экспорта из России в денежном выражении в 2002 - 2008 гг. и в 2010 г. обусловлен, в частности, ростом цен на товары сырьевой группы (в основном - топливно-энергетических) и на металлы, а также увеличением объемов их экспорта в натуральном выражении. Доля товаров топливно-энергетического комплекса в структуре российского экспорта составила к 2011 г. 71% (рис. 4).

Рисунок 7.4. Структура экспорта России в 2011 г.

Однако с июня 2011 году наблюдается прекращение роста (и некоторое снижение) экспортных цен. Среди основных причин ухудшения конъюнктуры на мировых товарных рынках следует отметить замедление мировой экономики, рост неопределенности в финансовом секторе и укрепление доллара США по отношению к евро.

Прекращение роста мировых цен на сырье и практически нулевые темпы роста физического объема экспорта привели к прекращению роста стоимостного объема экспорта во втором полугодии 2011 г.

В то же время стоит отметить, что прекращение роста экспорта не привело к заметному снижению сальдо торгового баланса, что стало возможным благодаря стагнации импорта, наблюдаемой в 2011 г.

Следует отметить, что структура экспорта России значительно отличается от структуры экспорта развитых стран. Российский экспорт – это сырье (нефть и нефтепродукты, газ, уголь, руда, необработанная древесина), черные и цветные металлы, драгоценные камни, минеральные удобрения. В развитых странах Европы, США, Канаде, Китае, Японии, Республике Корея, Сингапуре и др. – автомобили и самолеты, машины и оборудование, вычислительная техника и другая электроника, сложная бытовая техника, одежда.

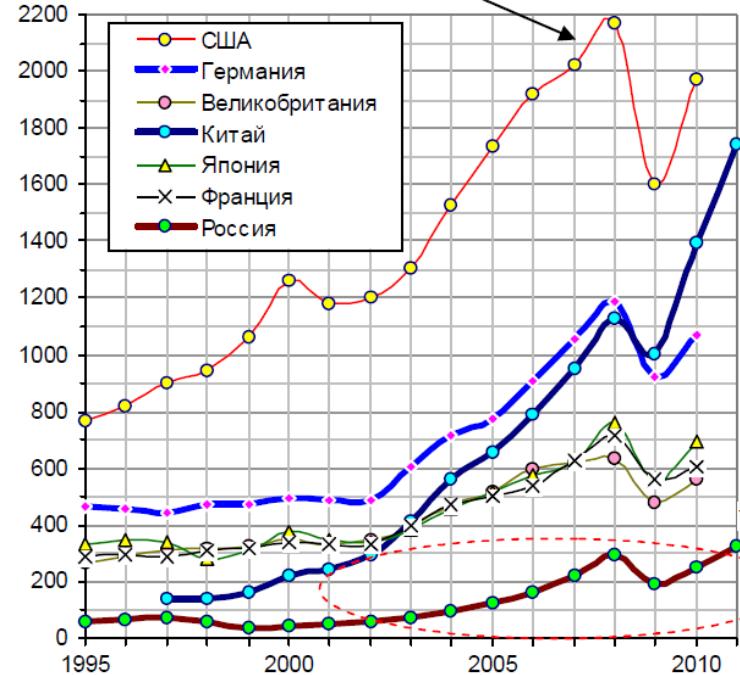

По объему импорта Россия входит в число 20 крупнейших стран – импортеров (рис. 7.5.).

Рисунок 7.5. Объем товарного импорта крупнейшими странами – импортерами и Россией, млрд. долл.

Анализируя динамику изменения объемов импорта в 1995-2010 гг., можно отметить, что импорт в Россию растет (табл. 7.1), за исключением кризисных периодов, когда платежеспособность населения падает. Среди импортных товаров наибольшую долю составляют машины, оборудование и транспортные средства, продовольственные товары и сельскохозяйственное сырье, металлы и изделия из них, продукция химической промышленности, каучук.

Таблица 7.1

Товарная структура импорта Российской федерации 1995-2010 гг.

Наименование товара |

1995 |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

20011 |

Миллиардов долларов США |

|||||||||

Импорт - всего |

46,7 |

33,9 |

98,7 |

138 |

200 |

267 |

167 |

229 |

|

в том числе: |

|

|

|

|

|

|

|

|

|

продовольственные товары и сельскохозяйственное сырье (кроме текстильного) |

13,2 |

7,4 |

17,4 |

21,6 |

27,6 |

35,2 |

30,0 |

36,4 |

42,5 |

минеральные продукты |

3,0 |

2,1 |

3,0 |

3,3 |

4,7 |

8,3 |

4,1 |

5,2 |

10,4 |

продукция химической промышленности, каучук |

5,1 |

6,1 |

16,3 |

21,8 |

27,5 |

35,2 |

27,9 |

36,9 |

46,2 |

кожевенное сырье, пушнина и изделия из них |

0,2 |

0,1 |

0,3 |

0,4 |

0,7 |

1,0 |

0,8 |

1,2 |

1,6 |

древесина и целлюлозно-бумажные изделия |

1,1 |

1,3 |

3,3 |

4,0 |

5,3 |

6,5 |

5,1 |

5,9 |

6,7 |

текстиль, текстильные изделия и обувь |

2,6 |

2,0 |

3,6 |

5,5 |

8,6 |

11,7 |

9,5 |

14,2 |

16,8 |

металлы, драгоценные камни и изделия из них |

3,9 |

2,8 |

7,7 |

10,6 |

16,4 |

19,3 |

11,3 |

16,9 |

22,9 |

машины, оборудование и транспортные средства |

15,7 |

10,7 |

43,4 |

65,7 |

102 |

141 |

72,7 |

102 |

147,2 |

прочие |

1,9 |

1,4 |

3,7 |

4,8 |

7,2 |

9,1 |

6,0 |

10,5 |

7,5 |

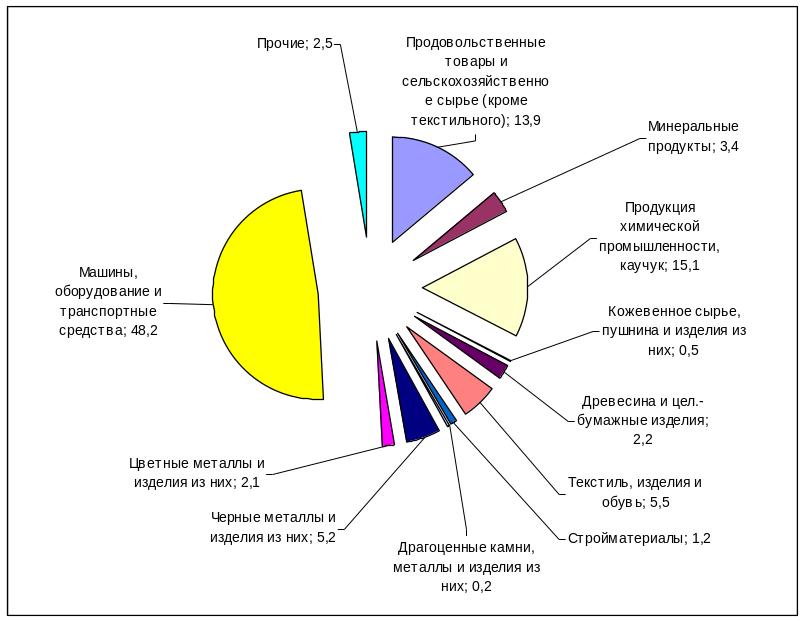

В последние предкризисные годы быстро увеличивался импорт РФ машин, оборудования и транспортных средств, увеличивалась и его доля в общем объеме импорта достигнув к 2011 г. 48,2% (рис. 7.6). Только импорт автомобилей и деталей к ним превысил в 2008 году 40 млрд. долл., что примерно равно расходам федерального бюджета в 2008 году на оборону (по данным Росстата они составили 42 млрд. долл.).

Рисунок 7.6. Рисунок структура импорта России в 2011г.

С июня 2011 г. физический объем импорта перестал увеличиваться. Не наблюдается роста импорта промежуточной продукции и потребительских товаров. Тенденция роста сохраняется только в инвестиционном импорте. Доля последнего в январе-ноябре 2011 г. в структуре импорта составила 17% по сравнению с 13.8% за тот же период 2010 г.

Стагнация импорта во втором полугодии 2011 года связана как с отсутствием роста в промышленности (что привело к прекращению роста промежуточного спроса), так и ростом негативных ожиданий и обесценением рубля.

Структура распределения экспорта и импорта по группам стран представлена в таблице 7.2. В 2011 г. более 85% российской торговли приходится на страны дальнего зарубежья. На страны СНГ пришлось около 15 % российского экспорта, и 14 % импорта. Половина экспорта и импорта России со странами СНГ приходится на страны ЕврАзЭС .

С 2008 года на первое место по объемам поставок товаров в Россию вышел Китай, который опередил многие годы лидировавшую по этому показателю Германию (рис. 7.7).

Основным импортером российских товаров являются Нидерланды. Но здесь не все так просто: по данным статистических ежегодников стран экспорт товаров Россией в Нидерланды значительно больше импорта товаров Нидерландами из России. Италия, Германия Турция, Украина, Беларусь, Китай, Польша являются основными импортерами российских товаров.

Таблица 7.2

Экспорт и импорт Российской Федерации

|

1995 |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Миллиардов долларов США |

|||||||

Экспорт |

78,2 |

103,1 |

241,5 |

301,2 |

351,9 |

467,6 |

301,7 |

396,6 |

Импорт |

46,7 |

33,9 |

98,7 |

137,8 |

199,8 |

267,1 |

167,3 |

229,1 |

Со странами дальнего зарубежья |

|

|

|

|

|

|

|

|

экспорт |

63,7 |

89,3 |

208,8 |

258,9 |

299,3 |

397,9 |

254,9 |

336,9 |

импорт |

33,1 |

22,3 |

79,7 |

115,4 |

169,9 |

230,5 |

145,5 |

197,5 |

Со странами СНГ |

|

|

|

|

|

|

|

|

экспорт |

14,5 |

13,8 |

32,6 |

42,3 |

52,7 |

69,7 |

46,8 |

59,7 |

импорт |

13,6 |

11,6 |

19,0 |

22,4 |

29,9 |

36,6 |

21,8 |

31,6 |

из них со странами ЕврАзЭС1) |

|

|

|

|

|

|

|

|

экспорт |

5,8 |

8,0 |

17,3 |

24,1 |

32,3 |

41,1 |

29,1 |

32,4 |

импорт |

5,1 |

6,2 |

9,2 |

12,3 |

15,4 |

18,9 |

11,8 |

16,4 |

Рисунок 7.7. Основные направления торговли России с зарубежными странами

Подводя итог анализу внешней торговли России следует отметить, что основными факторами, сдерживающими развитие внешней торговли России, к началу XXI в. оставались: деиндустриализация экономики страны и сокращение ее научно-технического потенциала, сохранение «утяжеленности» структуры экономики, недостаточная инвестиционная активность на внутреннем рынке, что сдерживает развитие эффективной производственной базы страны, рост издержек производства и транспортных издержек, слабое развитие сферы услуг, сохранение и даже активизация дискриминационных мер против российских экспортеров на внешних рынках.

В результате действия этих факторов сохраняются преимущественно топливно-сырьевая направленность российского экспорта и его слабая диверсификация в товарном и страновом (географическом) отношении, в целом относительно невысокая международная конкурентоспособность отечественной промышленной продукции.