Анализ потребителей

Результаты исследования, проведенного Росстатом во II квартале 2010г., свидетельствуют об устойчивом повышении уровня потребительских ожиданий населения.

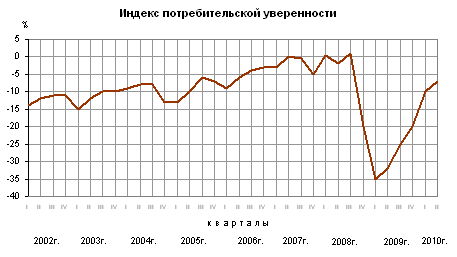

Индекс потребительской уверенности, отражающий совокупные потребительские ожидания населения, во II квартале 2010г. по сравнению с I кварталом 2010г. поднялся на 3 процентных пункта и составил (-7%).

Рисунок 12 Динамика индекса потребительской уверенности

Положительные сдвиги наблюдались по всем компонентам индекса. Особенно заметно выросли значения индексов произошедших изменений в личном материальном положении и в экономике России.

Повышение индекса потребительской уверенности по сравнению с I кварталом 2010г. наблюдалось во всех возрастных группах населения: у молодежи в возрасте 16-29 лет - на 4 процентных пункта, у лиц среднего возраста (от 30 до 49 лет) - на 6 процентных пунктов, у возрастной группы от 50 лет и старше - на 3 процентных пункта.

По итогам 2009 года снизилась «Тех граждан, кто копит, а не тратит, за год стало меньше — в 2009 году копили 55 % населения, теперь — 49%. «Мы снова, как и до кризиса 2008 года, стали больше тратить»,

Согласно данным исследования, выросло количество тех, кто большую часть семейного бюджета тратит в дискаунтерах, и причины этого отчасти кроются в сокращении «покупательской корзины». Потребители сознательно уходят от большого среднего чека, который они волей-неволей делают в гипермаркетах, в пользу дискаунтера, где он ниже, -- комментирует Денис Шириков, Руководитель отдела по работе с розничными сетями “Nielsen Россия”, Впрочем, здесь важен не только вопрос цены, но и временных затрат. Логика

Согласно оценкам:10

- 30% россиян совершают покупки с запасом на 2–3 дня. Такое покупательское поведение особенно характерно для возрастной группы 45–59 лет, жителей малых городов с населением менее 100 тысяч человек;

- 29 % - делает только мелкие ежедневные покупки. В основном к таким покупателям относится молодежь в возрасте 18–24 лет.

- 25% - покупают продукты питания с запасом на 2–3 дня, а также ежедневно докупает необходимое. Значительную долю среди таких покупателей составляют женщины 25–34 лет, приобретающие, продукты для всей семьи;

- 10% - предпочитают делать разовую закупку продуктов на неделю или несколько недель вперед, приобретая затем необходимые товары по мере необходимости. В первую очередь это является обычной практикой для жителей городов-миллионников.

Таблица 23 Оценка частоты покупок

|

Доля населения, % |

Возрастная группа11 |

Частота совершения покупок в месяц |

|

30 |

45-49 |

10 |

|

29 |

18-24 |

30 |

|

25 |

25-34 |

14* |

|

10 |

- |

7 |

|

*средневзвешенная оценка из расчета: 2-3 раза в неделю-80% покупок, ежедневно-20% покупок | ||

Таким образом, средневзвешенная оценка частоты покупок одним покупателем составляет 15,9 раз в месяц.

При этом покупатель зачастую делает покупки не только для себя но и членов своей семьи.

Средний размер домохозяйства в Уральском регионе 2,8 человек12

Рисунок 13 Средний размер домохозяйства в Уральском регионе по годам

Если распределить покупателей по группам и предположить что каждая из групп делает покупки для определенного количества человек в домохозяйстве, то получим средневзвешанную оценку количества человек в домохозяйстве, которое приходиться на 1 покупателя- 2,4 человека.

|

Наименование группы |

Доля |

Размер домохозяйства покупателя |

|

Семьи от 30 до 60 лет |

64% |

2,8 |

|

Молодежь до 30 лет |

24% |

2 |

|

Пожилые люди – старше 60 лет |

12% |

1,5 |

|

Средневзвешенная оценка |

|

2,4 |

Факторы выбора торговых точек:

- уровень цен в магазине важен 60% населения, особенно среди жителей сельской местности и среди россиян старшей возрастной группы;

- удобное расположение магазина важно 47% ;

- близость к торговой точки к дому особенно важна 69% населения (близость магазина к дому более важна для женщин, чем для мужчин, а также для представителей низкодоходной группы населения);

-качество товара-42%;

-широта ассортимента- 32%;

-благоприятный опыт предыдущей покупки 10%.

Для разных групп населения приоритеты при выборе торговой точки различны.

1 группа покупателей- 64% покупателей: семьи от 30 до 60 лет

- приоритеты в порядке убывания важности:местоположение, ассортимент, цена, удобство;

- ключевые черты группы:ценность времени (более чем у других групп), имеют личный автотранспорт, высокая степень ответственности за качество приобритаемого продукта и семейный бюджет;

2 группа покупателей- 24% покупателей: молодежь до 30 лет

- приоритеты в порядке убывания важности:ассортимент, местоположение, удобство, цена;

- ключевые черты группы:открыты к западному образу жизни;

3 группа покупателей- 14% покупателей: пожилые люди старше 60 лет

- приоритеты в порядке убывания важности:цена, местоположение, ассортимент, удобство;

- ключевые черты группы:покупательские привычки сформировались в советское время, консервативные покупатели с низким доходом;